投资要点

首次覆盖给予“增持”评级,目标价格9.31元/股。公司是立足海西的大中型券商,发展战略非常清晰,执行力极强,看好公司在第二个5年计划即在2020年前实现全面进入行业TOP10的跨越式发展目标。我们预计公司17-19年EPS为0.34、0.39、0.53元,BVPS为4.98、5.20、5.36元。参考可比上市券商给予公司2017年1.87倍PB,对应目标价为9.31元/股,首次覆盖,给予“增持”评级。

投研能力卓越是公司的核心竞争力。公司研究业务行业第一梯队地位持续巩固,未来将从“发现价值”向“创造价值”进一步转型,综合席位收入和排名有望取得进一步的突破。公司资管大力发展主动管理业务,未来公司资管会继续加大创新力度,主动投资管理能力持续增强。自营优势显著,收入将更多元化。

欣泰事件利空出尽,处置结果好于市场预期。将敦促公司加强风控合规,长期来看有利于公司各项业务健康稳健发展,凤凰涅槃可期。

公司董事会于6月5日审议通过《员工持股计划(草案)》。若顺利推进,公司将成为第2家在A股成功实施员工持股计划的上市券商。员工持股会在大股东和职业经营团队及公司员工之间建立长期稳定的利益共享和风险共担机制,将极大释放金融国企活力,也体现出大股东及省政府对公司的大力支持。公司员工持股价6.69元/股对应PB1.36倍,股价安全边际非常高。

风险提示:股市大幅下跌带来业绩和估值的双重下降;行业监管加强;员工持股推进不及预期。

1. 深耕福建、布局全国、放眼全球

1.1 立足海西的大中型券商

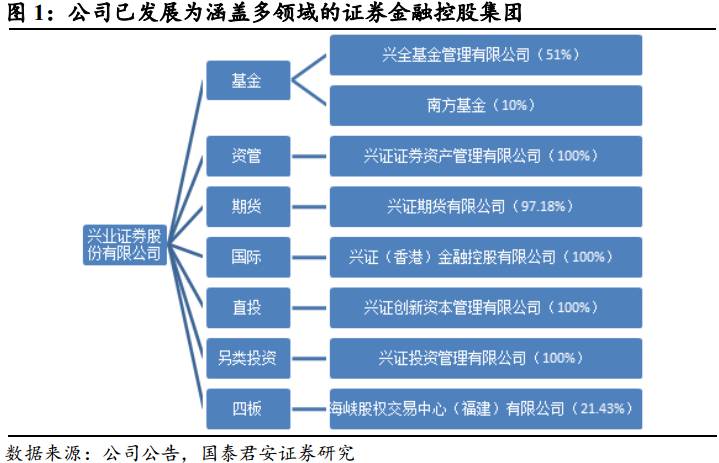

兴业证券前身是1991年10月设立的福建兴业银行证券业务部,1994年4月改组为福建兴业证券公司,2000年3月增资改制正式更名为兴业证券股份有限公司,于2010年10月上市。经过26年发展,公司已发展成为拥有6家控股金融子公司、涵盖证券、基金、期货、直接投资、另类投资和跨境业务等多领域的证券金融控股集团。

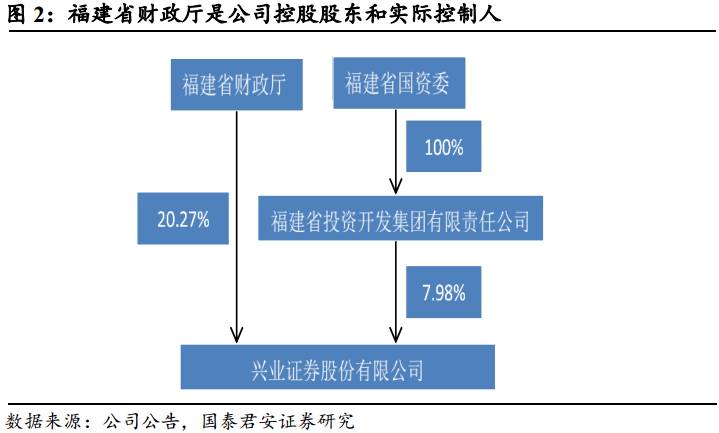

公司的控股股东和实际控制人是福建省财政厅,持有公司20.27%的股份。公司是“国有控股机制”和“市场化竞争机制”完美结合的典范,一方面大股东一贯给予大力支持,另一方面公司持续推进市场领先的激励机制改革。

公司多年来倚靠内生式增长,第一个五年计划(2011-2015)完美收官,第二个五年计划(2016-2020)力争实现“2020,TOP10”的战略目标。在第一个五年计划期间,公司综合实力从行业前20位进入行业前15位,研究业务进入第一梯队,机构销售、资管和自营等业务进入行业前10位。公司志存高远且战略执行力极强,我们对公司2020年前综合实力进入行业前10位充满信心。

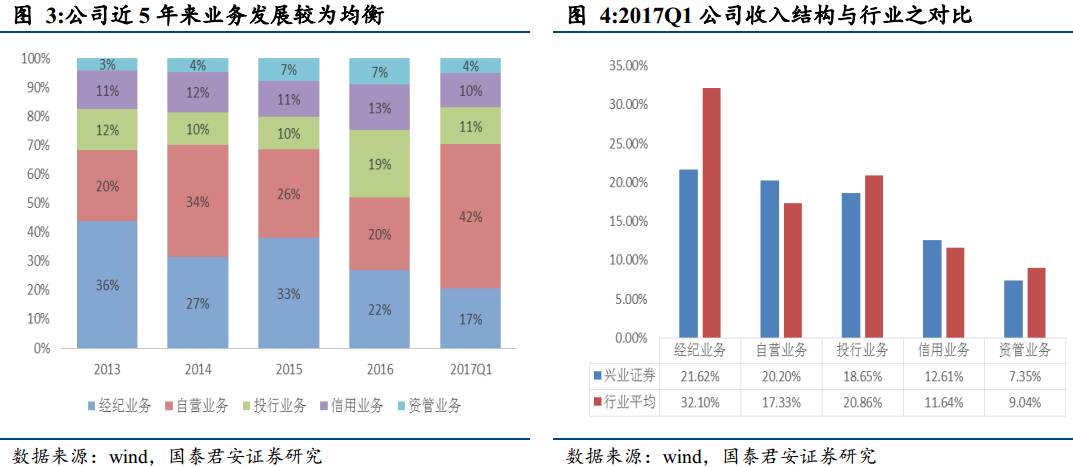

从收入结构来看,公司业务发展较为均衡,对经纪业务的依赖度低于行业,投行、资管收入占比与行业水平一致,自营收入贡献高于行业平均。我们认为下一步公司投行、资管收入占比有望继续提升。

1.2 深耕福建,布局全国

公司成长于福建、深耕于福建,从一家区域证券公司成长为在全国具有较强影响力的大中型券商,尽享当地资源优势,在当地积累了较强的品牌影响力,投行业务受益明显。

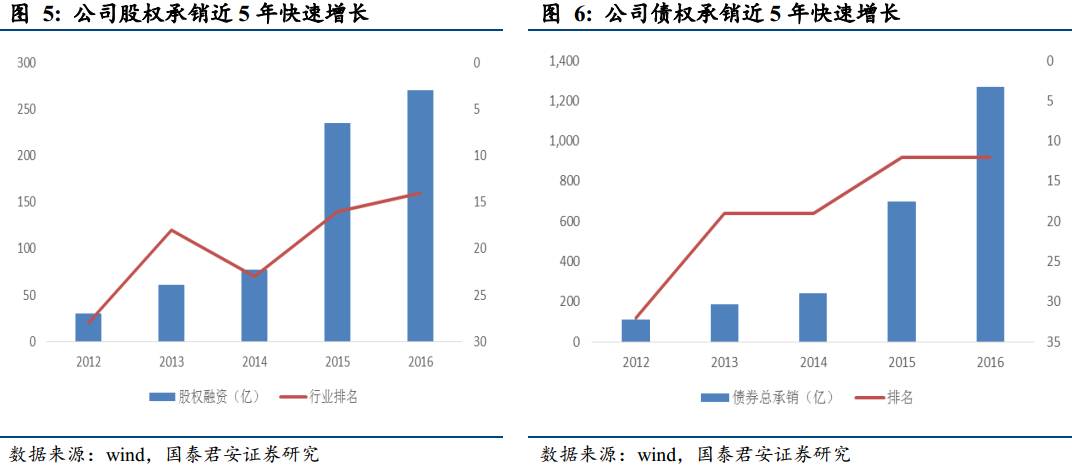

公司坚持目标客户、目标行业和目标区域的策略,深耕海西,在福建地区处于行业领军地位,2016年福建市场融资额和家数均位列第一。过去5年公司股权承销、债券承销规模快速增长,市场排名基本进入行业前10-15位,未来将向前10位冲刺。

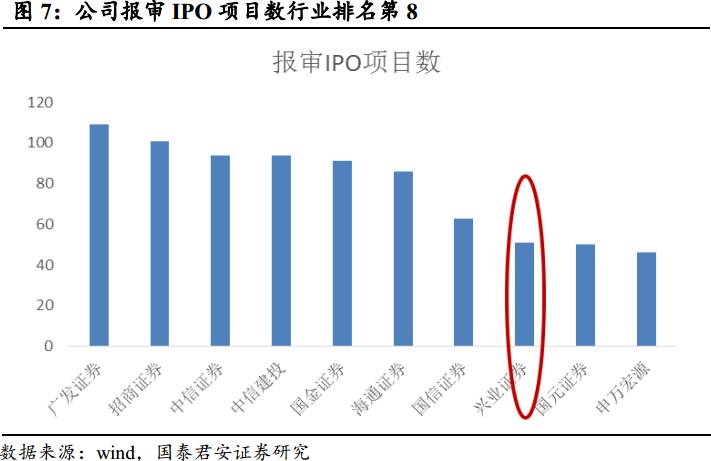

公司IPO储备项目丰富,将明显受益于IPO加速发行。截至6月8日,公司报审IPO项目数51家,行业排名第8,在会IPO项目数11家,行业排名第14。随着IPO发行加速,公司投行业绩将加速释放,成为2017年公司业绩稳健的增长点,公司投行业务收入占比有望创新高。

2016年因欣泰事件公司股权融资业务暂停2个月,在业务受到一定影响的情况下,16年股权融资金额行业排名仍然较上年提升2个位次。公司从欣泰事件出发,进一步全面强化内控和风险管理,将为公司各项业务长期、持续、健康的发展提供保障。

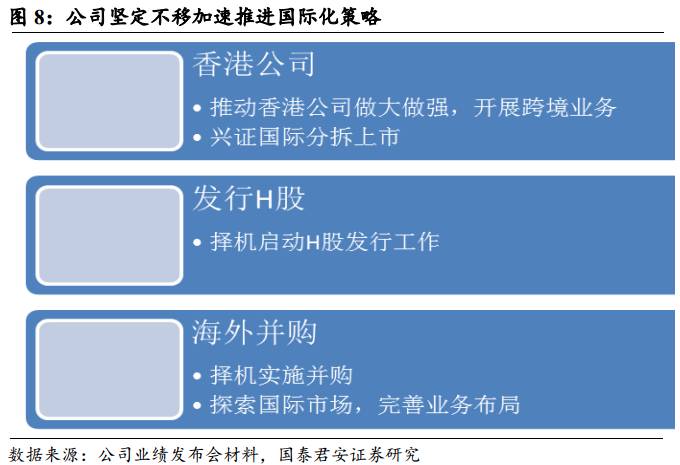

1.3 坚定不移加速推进国际化策略

2016年10月,兴证国际在H股成功上市,是首家分拆登陆香港联交所的中资背景券商。得益于资本补充,2016年兴证国际净利润翻番,2017Q1净利同比增长超过7倍,随着ROE的改善兴证国际利润增速将进一步释放。公司坚定不移加速推进国际化策略,在第二个五年计划“2020 TOP10”中明确提出,国际化程度不断提高,海外业务规模及其相关收入占比要进入行业前十位。

2. 核心竞争力:投研能力卓越

2.1 研究业务第一梯队,创造更多价值

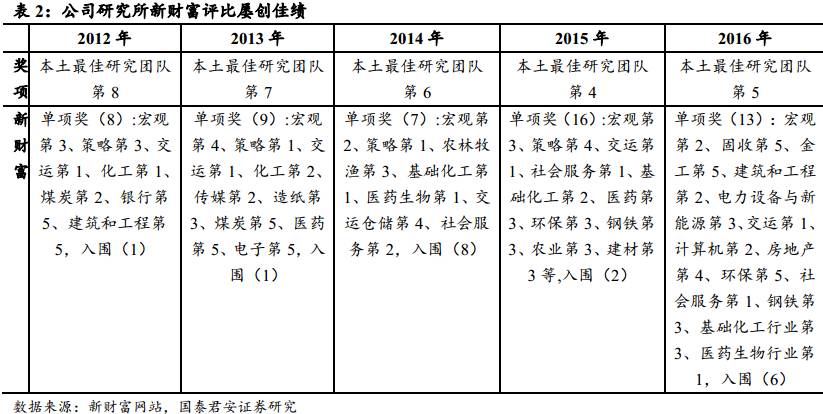

公司早在2009年就将研究业务作为公司三大战略投入之一,近年来研究战略性投入效果显著,进一步确立了公司研究业务行业第一梯队的领先地位。未来公司研究业务将从“发现价值”向“创造价值”进一步转型,为公司创造更多价值。一方面,公司研究所在新财富评比中屡创佳绩,2015-16年连续两年位列“本土最佳研究团队”前5名,近20个行业入围;另一方面,研究所积极探索转型创新,对内对外服务并重,逐步融入公司各业务链条,协同效应有望持续发酵。

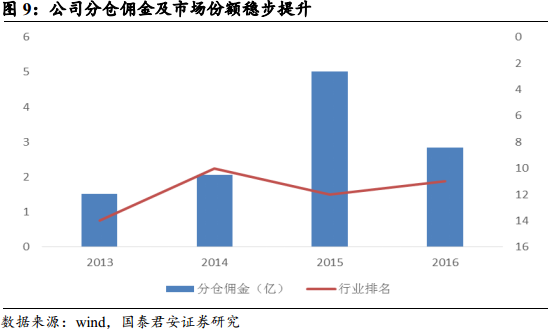

公司机构销售交易业务位列行业第一梯队,新财富最佳销售团队连续3年蝉联第一,在投研驱动战略下,公司综合席位收入和排名有望取得进一步的突破。

2.2 主动资管优异,加强转型力度

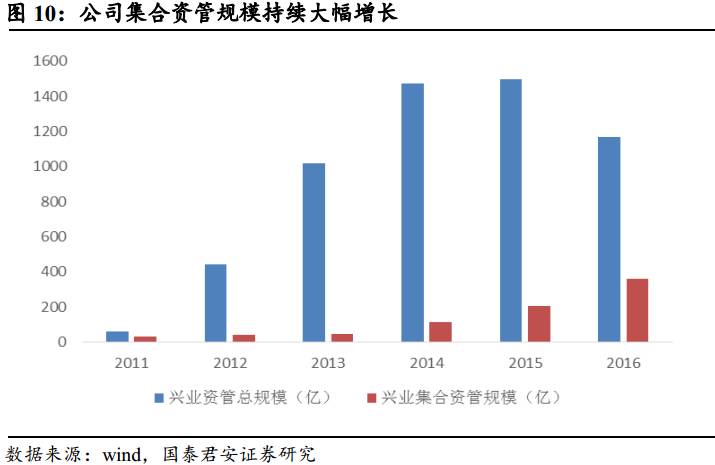

兴证资管在全行业“去通道、降杠杆”的大背景下坚持专业化投资,大力发展主动管理业务,转型成绩斐然。公司资管总规模自14年起就没有显著增长,2016年资管总规模反而下滑22%,但集合资管规模过去5年CAGR达到69%,其中2013-16年集合资管规模同比增速分别达144%、84%和74%。2015年公司资管业务净收入排名行业第10,是近年来的最佳成绩。

兴证资管下一步将继续紧紧围绕公司战略目标,在权益投资、创新投资、量化投资、资产证券化等业务线深耕细作,加大创新力度,主动投资管理能力将持续增强。

2.3 自营优势显著,收入更多元化

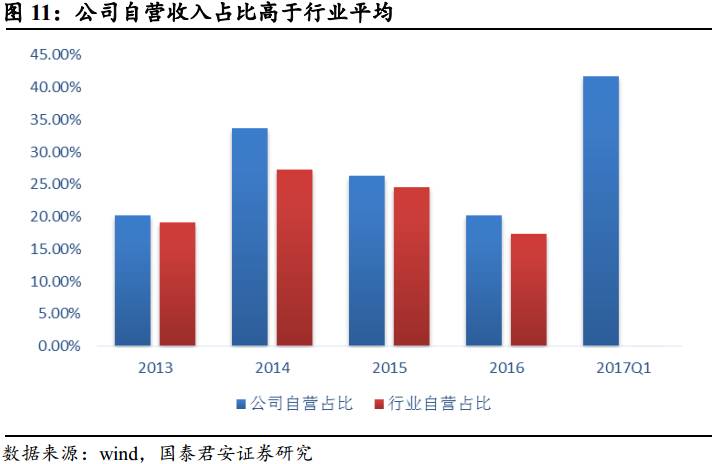

自营是公司第二大收入来源,公司始终坚持价值投资,稳健开展业务。从自营收入占比来看,公司近年来自营收入占比均高于行业平均水平,2017Q1自营收入占比超过40%创近年最高。

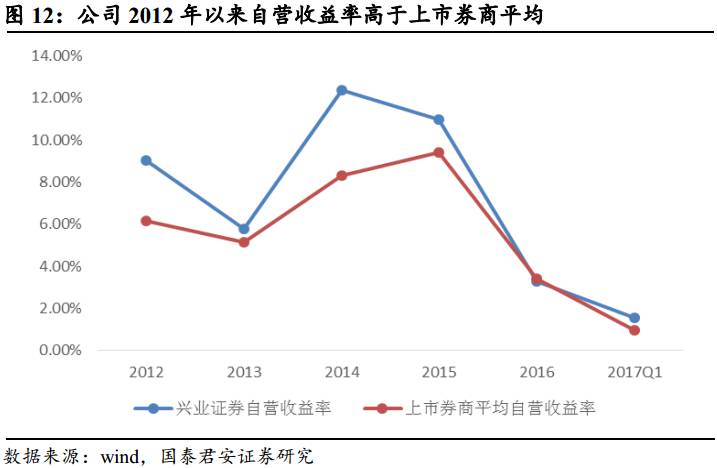

公司自营投资业绩优异。按照合并利润表口径,2012年以来公司自营收益率均超过上市券商平均。下一步,公司将持续完善自营业务风控体系,加快投研队伍建设,积极拓宽证券投资范围包括加大对港股的投资规模,自营业务收入将进一步多元化。

3. 上市券商员工持股又下一城

2017年6月5日晚公司公告,第四届董事会第二十五次会议决议通过《关于设立员工持股计划的议案》。若顺利推进,公司将成为继国元证券之后第2家在A股成功实行员工持股计划的上市券商。员工持股是公司响应国改、建立健全中长期激励约束机制的重要举措。

根据披露的《员工持股计划》(草案),本次员工持股计划主要要素包括:1)股票来源为2016年2月至8月期间回购的股票,共计6800万股占公司总股本1.02%,回购均价8元/股;2)员工持股价为董事会决议公告日前20个交易日均价90%即6.69元/股;3)员工持股锁定期中层以上管理人员36个月,普通员工12个月;4)参与对象为公司全体员工,其中董监高认购比例不低于计划总份额7%,其他员工认购比例不超过93%;5)公司委托资产管理人设立资管计划管理员工持股计划资产。

员工持股将极大释放金融国企活力,彰显公司未来发展信心,也体现出大股东和省政府对公司的大力支持。公司实施员工持股将在大股东和职业经营团队及公司员工之间建立长期稳定的利益共享和风险公担机制,对公司稳定人才、兑现发展有极大助力。公司员工持股价6.69元/股对应PB1.36倍,股价安全边际非常高。

4. 盈利估值与预测

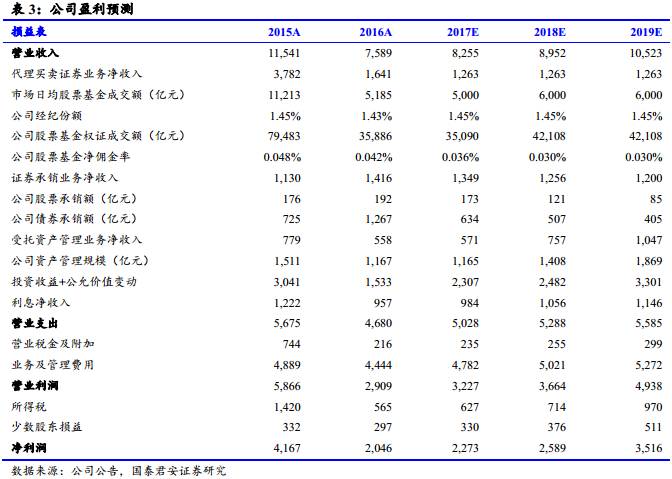

公司发展战略明确,质地优秀,执行力极强,看好公司在第二个5年计划即在2020年前实现全面进入行业TOP10跨越式发展的目标。欣泰事件利空出尽,处置结果好于市场预期,将敦促公司加强风控合规,长远来看有利于公司各项业务健康稳健发展,凤凰涅槃可期。员工持股加速推进,将极大释放金融国企活力。我们预计公司17-19年归母净利润为22.73、25.89、35.16亿元,17-19年EPS为0.34、0.39、0.53元,BVPS为4.98、5.20、5.36元。

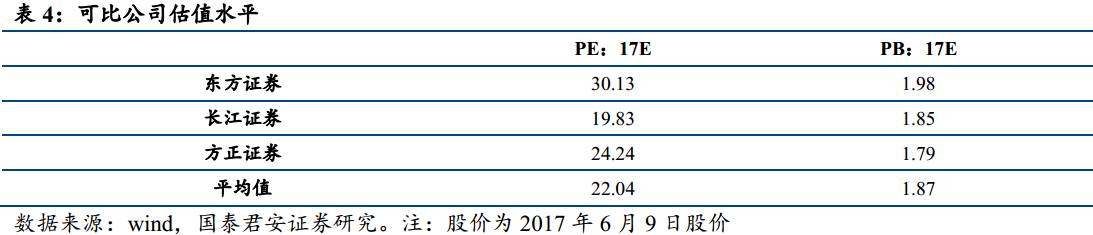

参考A股同类型上市券商(东方证券、长江证券、方正证券)的估值水平,2017年平均PE为22.04倍,2017年平均PB为1.87倍。

PE估值:基于2017年可比券商22.04倍PE估值水平,对应公司2017年22倍PE估值,公司合理估值为7.50元/股。

PB估值:基于2017年可比券商1.87倍PB估值水平,对应公司2017年1.87倍PB估值,公司合理估值为9.31元/股。

综上所述,给予公司2017年1.87倍PB,对应目标价为9.31元/股,首次覆盖给予增持评级。

5. 风险提示

市场大幅下跌带来业绩和估值的双重下降;行业监管加强;员工持股推进不及预期。

国泰君安非银金融团队报告集汇总

保险板块

①海内外商业模式探究

变革已至,未来正来——我国寿险公司提升死差和费差获取能力路径思考

海外保险全景图——美、日、英、台寿险发展及保险公司股价和估值研究

大变革前夜——日本寿险业研究及我国寿险业发展前瞻思考

盈利模式暂难变,行业格局正分化——从盈利模式剖析到CRIA模型构建和详解

利率下行路漫漫,投资稳中求突破——经济和利率下行背景下美国寿险公司基本面研究

错位竞争,各自精彩——互联网浪潮下传统和专业互联网保险公司发展模式研究

借产品之优,起“相互”之风——我国相互保险发展展望

②行业发展趋势分析

寿险公司会计利润:高筑墙,广积粮——保险基本面解密系列之四

财险投资型保险:增长较快,业务集中——保险基本面解密系列之三

投资收益率:边际改善,但有限——保险基本面解密系列之二

负债成本:下降才是硬道理——保险基本面解密系列之一

股票投向稳健,投资行为或受偿二代影响——保险公司最新持股情况及偿二代对股票投资影响分析

举牌解惑篇:六大问题直击内心最深疑惑——“金融进化论”系列之保险篇(四)

监管篇:偿二代,险企监管新起点——“金融进化论”系列之保险篇(三)

举牌篇:中小保险公司的突围之路——“金融进化论”系列之保险篇(二)

权益投资篇:空间仍较大,结构多元化——“金融进化论”系列之保险篇(一)

③行业经营近况

盈利模式定成败——2017年一季报业绩综述

盈利模式变革开启,优质公司价值将重估——2016年年报业绩综述

业务持续优化,准备金补提仍有压力——2016年三季报业绩综述

谋求转型,聚焦保障——2016年半年报业绩综述

不必过于纠结账面利润的大幅下滑——上市保险公司中报业绩大幅负增长,怎么看?

券商板块

①海内外商业模式探究

原力待醒:中国证券业转型下一站——寻找中国非银金融的Alpha系列之一

资管的四个未来——寻找中国非银金融的Alpha系列之二

互联网券商的4.0时代——转型新金融系列报告之一

②行业热点问题深度分析

寻揽资产,回归本源——证监会修订《证券公司风险控制指标管理办法》征求意见事件点评

监管改革防范系统风险,牌照价值仍不改——“新体系,新方向”系列之一

③行业经营近况

峰回路转,行则将至——券商行业2016年报和2017年1季报点评

低点已过,业绩有望持续改善——券商行业2016年三季报业绩综述

业绩驱动力渐弱,寻求估值的安全港——券商行业2015年报和2016年1季报点评

④个股深度

皖江老牌券商,财富管理新星——华安证券深度报告

股东优势助力区域券商腾飞——东兴证券深度报告

自营高弹性,业务多元化稳步推进——东方证券深度报告

转型新希望,烁金依华创——宝硕股份深度报告

互联网资管平台扬帆起航——国金证券深度报告

多元金融

①信托行业

信托变形记——寻找中国非银金融的Alpha系列之四

②创投行业

一日同风起,扶摇九万里——VE/PC行业深度报告

③AMC

供给侧改革引爆不良资产管理行业超新星

④金控平台

金控燎原——寻找中国非银金融的Alpha系列之三

⑤消费金融

下一站消费——消费金融专题研究报告

⑥租赁行业

金融新贵快速崛起,租赁行业值得期待

⑦期货行业

大宗商品复兴,期货行业受益

⑧个股深度

崛起中的AMC新贵——摩恩电气深度报告之一

金控龙头沐浴资本春风,静待业绩之花绽放——五矿资本深度报告

金融+火电双主业转型,国资平台再启航——江苏国信深度报告

越过樊篱,优秀可期——越秀金控深度报告

均瑶集团入主,协同发展可期——爱建集团深度报告

金控布局推进,租赁龙头再启航——渤海金控深度报告

信托主业促转型,金控平台正布局——陕国投A深度报告

“金”声玉振,“网”罗天下——国盛金控深度报告

非银金融

①非银投资策略

降杠杆、寻机遇——2017年非银金融行业一季度策略报告

否去泰来终可待——2017年非银金融行业年度策略报告

底部思维看传统,积极心态迎新方向——2016年春季策略研讨会

三条主线把握金融国改投资机会

②金融监管专题研究

中国版IFRS9推动行业返璞归真,优选非银金融龙头

解密特朗普金融新政——金融监管改革系列之一

英国金融监管体系的前世今生——“新体系,新方向”系列之二

)

)