今年的CPI处于较低水平的主要原因在于食品价格的拖累,而剔除食品和能源的核心CPI一直处于较高水平。食品价格表现不佳一方面是由于去年初的寒冬导致食品价格基数明显抬高,另一方面是食品中的猪肉、蔬菜、鸡蛋一直处于下跌之中,近期之前持续下跌的猪价出现了小幅回升,叠加后期基数的走低,未来食品价格会如何变化,对CPI又有怎样的影响?

对于未来的猪价,短期或仍有一定的上涨空间,同时考虑去年基数对后期同比的影响,如果按照历史环比均值进行预测,6-9月猪肉价格同比约为-10.7%、-7.3%、-4.1%、-2.5%,跌幅逐步收窄,12月份将缩窄至0.52%,对于CPI的拖累也将逐步下降,由5月的0.38个百分点下降至四季度的0.02个百分点。如果假设后期环比表现弱于历史环比均值,比如6-9月环比分别为2.5%、1.3%、2.0%、1.3%,则同比缩窄的幅度要小于之前,6月估计同比跌幅在11.6%,对CPI的拖累在0.35个百分点,年底同比跌幅有望缩窄至2.3%,对CPI的拖累在0.07个百分点。整体看,伴随基数的走低,后期趋势肯定是同比跌幅逐步收窄,对CPI的拖累也将逐步下降。

对于蔬菜后期环比变化,首先从历史季节性看,6月会继续下跌,7-9月份由于夏季高温,蔬菜供给会下降,价格会上涨,10-11月价格一般会回落,12月再次上涨,其次幅度上,按照10年-16年均值看,6月环比跌幅在7.6%,7-9月环比涨幅分别在2.6%、6.6%、3.3%,10-11月环比跌幅分别为2.9%、0.2%,12月环比涨幅为6.5%。最后,就已公布的6月上旬50城市物价数据看,6月蔬菜价格环比跌幅已经出现明显的缩窄,预计6月蔬菜价格环比跌幅较5月有所缩窄,之后蔬菜价格将迎来季节性上涨,我们假设6月蔬菜价格环比下跌3.5%,之后环比按季节性均值,由于去年6月环比跌幅为12.5%,基数低,之后受洪灾以及高速限载影响,环比要高于均值,估计6-8月蔬菜同比有望转正,6月对CPI的贡献约为0.1个百分点,之后9-11月同比再次下跌且跌幅逐步扩大,12月跌幅收窄。

目前鸡蛋价格已经跌至历史低位,近期出现了小幅反弹,短期反弹可能有望延续,但幅度估计不会太大。考虑行业还处于去产能阶段,后期难有明显的上涨,假设环比涨幅要低于均值水平,整体看后期鸡蛋同比跌幅难有明显缩窄,对CPI的拖累大约在0.06-0.08个百分点之间。

结合对食品分项中的猪肉、蔬菜以及鸡蛋价格后期走势的分析,我们估计后期食品价格同比整体将继续呈现小幅回升的态势,其中由于去年9月蔬菜基数高,食品同比可能出现暂时的回落。伴随着食品价格同比的逐步回升,我们估计后期CPI同比也将继续温和上行,高点难超过2%,估计在1.8%-1.9%,低点在9月,估计在1.5%左右。

此前统计局公布的5月CPI为1.5%,在2月触底之后逐步回升,今年的CPI处于较低水平的主要原因在于食品价格的拖累,3月食品价格同比一度下跌4.4%,为2000年以来的最低水平,近两月跌幅有所收窄,而剔除食品和能源的核心CPI一直处于较高水平。食品价格表现不佳一方面是由于去年初的寒冬导致食品价格基数明显抬高,另一方面是食品中的猪肉、蔬菜、鸡蛋一直处于下跌之中,近期之前持续下跌的猪肉价格出现了小幅回升,叠加后期基数的走低,未来食品价格会如何变化,对CPI又有怎样的影响?

一、由近期猪价反弹看后期食品价格走势

1、猪肉:下行周期中的小幅反弹,叠加基数走低,对食品价格拖累将减弱

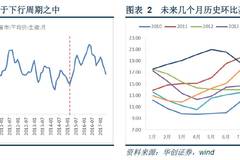

回顾本轮猪周期,在经过前一轮周期长期亏损,以及环保政策趋严下,养殖户被动去产能,导致生猪产能明显下降,生猪和能繁母猪存栏量大幅下降,2015年3月猪肉价格开始上涨,开启新一轮周期,并在2016年6月达到历史高点,之后持续下跌,除了年初由于春节因素反弹外,近4个月跌幅有所扩大,5月环比下跌2.9%,同比下跌12.8%。

近期持续下跌的猪肉价格终于有所反弹,根据搜猪网数据显示,全国瘦肉型猪的出栏均价已经涨到了近13.7元/公斤,大概在10天以前,这一价格已经跌破了13元/公斤。近期的反弹主要是一方面5月过后,随着夏季的来临,户外消费有所增加;另一方面是大猪在近几个月的下跌过程中消化掉了一部分,市场上可出栏的大猪数量比之前明显下降,而且随着猪价的反弹市场上出现了养殖户压栏的情况,屠宰企业收猪的困难在增加;另外近期全国多地出现降雨,导致生猪运输受阻。

对于未来的猪价,短期或仍有一定的上涨空间,首先从以往猪价下行周期看,下行阶段并非持续下跌,中间会有反弹;其次从季节性规律看,一般6-9月环比价格都是上涨的,10-11月下跌,12月再次小幅上涨,最后今年初仔猪供应紧张,对应6-7月生猪上市供应可能会减少。但整体上猪价是处于下行的趋势,18年或加速下跌,根据农业部公布的数据,4月生猪存栏量为36097万头,连续两个月环比增加,能繁母猪存量则3个月环比持平,出现止跌企稳迹象。这轮猪周期上涨过程中,生猪存栏量没有出现明显回升的主要原因在于环保治理,大量的散养户退出市场,未来市场将更加趋于规模化生产,目前多地环保整治工作进入最后阶段,散户退出放缓,而且现在猪粮比在7.26,高于盈亏平衡线,自繁自养一头生猪利润在120元左右,规模企业有扩产能的动力,后期存栏量可能会加速回升,但考虑到能繁母猪存栏量的增加到生猪出栏需要一定的时间,估计年内压力不会特别大。

除了判断猪肉绝对价格的变化外,还要考虑去年基数对后期同比的影响,去年6月猪肉价格环比继续小幅上涨,同比达到30.1%,之后环比回落,同比也快速下行,基数走低。对于后期环比,以2011年以来历史数据看(排除2015年的上行周期),6-9月每月的环比均值为3.57%、1.54%、2.22%、1.58%,10-12月的环比均值为-1.08%、-1.85%、0.42%。

如果按照历史环比均值进行预测,6-9月猪肉价格同比约为-10.7%、-7.3%、-4.1%、-2.5%,跌幅逐步收窄,12月份将缩窄至0.52%,对于CPI的拖累也将逐步下降,由5月的0.38个百分点下降至四季度的0.02个百分点。如果假设后期环比表现弱于历史环比均值,比如6-9月环比分别为2.5%、1.3%、2.0%、1.3%,则同比缩窄的幅度要小于之前,6月估计同比跌幅在11.6%,对CPI的拖累在0.35个百分点,年底同比跌幅有望缩窄至2.3%,对CPI的拖累在0.07个百分点。整体看,伴随基数的走低,后期趋势肯定是同比跌幅逐步收窄,对CPI的拖累也将逐步下降。

2、短期蔬菜价格同比有望转正,之后将再次下跌

今年食品价格同比走低的另一个原因就是蔬菜价格同比下降明显,主要原因是去年蔬菜价格整体偏高,使得蔬菜种植面积明显增加,加上今年风调雨顺,蔬菜丰产丰收,供给较多,蔬菜价格在春节之后一路下跌,目前寿光蔬菜价格指数已经跌至历史低点,叠加去年初寒冬导致蔬菜价格暴涨,拉高了基数,使得2-4月蔬菜价格同比跌幅均在20%以上,最大为27.9%,对CPI的拖累达到0.7个百分点,5月由于基数走低,同比跌幅缩窄至6.3%。

对于蔬菜后期环比变化,首先从历史季节性看,6月会继续下跌,7-9月份由于夏季高温,蔬菜供给会下降,价格会上涨,10-11月价格一般会回落,12月再次上涨,其次幅度上,按照10年-16年均值看,6月环比跌幅在7.6%,7-9月环比涨幅分别在2.6%、6.6%、3.3%,10-11月环比跌幅分别为2.9%、0.2%,12月环比涨幅为6.5%。最后,就已公布的6月上旬50城市物价数据看,6月蔬菜价格环比跌幅已经出现明显的缩窄,预计6月蔬菜价格环比跌幅较5月有所缩窄,之后蔬菜价格将迎来季节性上涨,我们假设6月蔬菜价格环比下跌3.5%,之后环比按季节性均值,由于去年6月环比跌幅为12.5%,基数低,之后受洪灾以及高速限载影响,环比要高于均值,结果看6-8月蔬菜同比有望转正,6月对CPI的贡献约为0.1个百分点,之后9-11月同比再次下跌且跌幅逐步扩大,12月跌幅收窄。

3、鸡蛋同比跌幅难明显缩窄,对CPI的拖累大约在0.06-0.08个百分点

除了猪肉和蔬菜价格持续下跌外,今年鸡蛋价格也是大幅下跌,根据农业部公布的鸡蛋平均批发价,目前价格在5.17元/公斤,鸡蛋价格从去年四季度开始就一直处于下行趋势之中,这主要是一方面前两年高价、高利润导致存栏量持续攀升,供应端持续高位;另一方面,受环保、禽流感等因素影响,下游食品厂开工率下降,市场需求低迷。

目前鸡蛋价格已经跌至历史低位,近期出现了小幅反弹,短期反弹可能有望延续,但幅度估计不会太大。首先供给上,进入夏季高温天气会使得蛋鸡产蛋量有所下降,而且由于蛋价跌破成本线,亏损使得养殖户开始淘汰蛋鸡,供给会有所下降,但由于之前存栏量过高,蛋鸡淘汰也不及市场预期,去产能估计要持续一段时间。其次,需求上,禽流感的影响将逐渐消退,市场需求或有所好转,而真正的需求旺季可能要等到“双节”。最后,从历史规律看,一般6-7月份鸡蛋会小幅上涨,8-9月涨幅会扩大,之后将再次下跌。因此,我们根据历史季节性环比均值进行估计,考虑行业还处于去产能阶段,后期难有明显的上涨,假设涨幅要低于均值水平,整体看后期鸡蛋同比跌幅难有明显缩窄,对CPI的拖累大约在0.06-0.08个百分点之间。

4、食品价格同比继续小幅回升将带动CPI温和上行

结合对食品分项中的猪肉、蔬菜以及鸡蛋价格后期走势的分析,我们估计后期食品价格同比整体将继续呈现小幅回升的态势,其中由于去年9月蔬菜基数高,食品同比可能出现暂时的回落。伴随着食品价格同比的逐步回升,我们估计后期CPI同比也将继续温和上行,高点难超过2%,估计在1.8%-1.9%,低点在9月,估计在1.5%左右。

)

)