信而富前段时间正式挂牌纽交所,成为国内第二家登陆纽交所的互金企业。作为国内老牌网贷平台,信而富上市引发了广泛关注。

信而富前段时间正式挂牌纽交所,成为国内第二家登陆纽交所的互金企业。作为国内老牌网贷平台,信而富上市引发了广泛关注。随之而来的既有鲜花和掌声,也不乏批判和质疑之声,巨额亏损、折价上市、逾期率等问题成为外界关注的焦点,同时大家也对信而富的经营模式、盈利能力、战略发展充满好奇。

为解开媒体及投资人的这些疑惑,不久前,信而富接连在京沪两地举办了媒体说明会,并接受媒体采访。信而富CEO王征宇从平台的业务模式、获客成本、亏损情况、盈利时间及未来发展方向,更加全面地剖析了信而富。

价格不等于价值 公司被低估

据了解,信而富首次公开发行1000万股美国存托股票(“ADS”)(约占总股本6470万股的15.46%),定价每股6美元,发行规模为6000万美元。开盘价为6.65美元,较招股价上涨逾10%。以此计算,信而富IPO市值约4.3亿美元。

回溯到2015年7月,信而富完成3500万美元C轮融资,彼时投前估值10亿美元。据此,有媒体报道称信而富不惜“流血”上市。

面对折价上市的质疑,信而富CEO王征宇在回答北京时间“财镜”提问时,略显激动地表示:“谁可以给梦想一个价格吗?谁可以给创业的使命,给这么多的青春年华一个价格吗?”

“我们拒绝给公司一个价格,对任何人给公司任何价格,我都笑笑而已。”

王征宇认为,价格不等于价值,一个公司如果某一个时间点估价10亿,某一个时间点估价5亿,都不是公允价值,都是低估了。

亏损只是早期 迟早会盈利

5月25日,信而富发布了未经审计的2017年第一季度财报。

财报显示,2017年一季度,归属于信而富普通股股东的净亏损为1690万美元,去年同期为1160万美元,亏损同比扩大逾45%。

据招股说明书披露,2014年、2015、2016年信而富归属于普通股股东的净亏损分别为177.8万美元、3322.7万美元、4037.8万美元,三年累计净亏损约合人民币5亿元。

这意味着,自2014年起截至2017年一季度,信而富归属于普通股股东的净亏损累计逾6亿元。

据信而富招股说明书介绍,随着借款人借款次数和额度的增加,平台收取的交易费和服务费将增加,从而实现收入的增长。截至2017年3月31日,信而富平台73%的借款者为重复借款者。

关于业务增长点,王征宇在媒体说明会上做了更详细的阐述。他指出,信而富业务收入增加主要由三个因素驱动:第一,借款人数的增加;第二,借款笔数成倍增加;第三,交易金额的上升。在这三个因素的驱动下,信而富的业务收入呈指数上升态势。

关于外界普遍关注的几个问题:信而富为什么会亏损?怎么可以挣钱?什么时候能盈利?王征宇也给出了回答,要看懂信而富亏损的原因,需要先了解信而富的业务特点:主动选择借款人;低费率的消费信贷服务,与客户建立长期的关系;纯粹的平台模式,按照美国证监会的标准,当风险水平上升的时候,平台不需要用自己的资金去做风险拨备。

目前,信而富对外披露的获客成本是17美元,收取的手续费是1%~2%(作为纯粹的平台,利息全部归出借人,信而富没有利息收入),平台借款额500元起步(约合80美元)。按借款人初次借100美元计算,信而富的手续费收入为1~2美元。信而富透露,用户借款额度从100美元到1000美元大约需要一年。这意味着,每一个客户,信而富的盈利时间是一年以后。在这种业务模式下,平台业务快速增长的时期大量的投入将导致早期的亏损。

第一季度财报显示,截至2017年3月31日,信而富平台自创立以来的累计借款人达到约200万人,促成的累计借款交易总笔数增至约1500万笔。

“数据显示,信而富平台的借款人一年平均借10次。按照这样的借款次数,假设信而富目前停下来,仍然可以期望今年实现2000万的交易笔数。发展速度越快,也许亏损越严重,停止发展也许不亏损,这种情况使得美国投资人认为,亏损也许是业务发展的早期阶段。这也是全世界所有的信用卡公司、所有的大规模的消费信贷公司,发展的路径。”王征宇表示。

在国内现金贷行业利息、手续费高的普遍形势下,王征宇认为,信而富的商业模式不是损不足以奉有余,所以不会在用户初次借款时收取高额的手续费,虽然这样可以更快实现盈利。国内圈子里的朋友,都觉得信而富亏的一塌糊涂,但美国资本市场很平静,因为美国资本市场看明白了其中的道理,“从长远来看,信而富公司将为投资人带来日益增长的投资回报。”

信而富第一季度财报预期,今年全年,平台将新增借款人250万-300万人,同比增长350%-400%。另外,交易与服务费用毛收入总额在1.1亿美元~1.2亿美元之间,去年同期毛收入总额为6790万美元。

不是消费金融公司 无需相关牌照

信而富自称“致力于国内消费信贷服务的金融科技公司”,但是据北京时间“财镜”了解,信而富尚未持有消费金融牌照。

关于金融牌照问题,信而富回应北京时间“财镜”表示,金融科技,落实在科技,科技公司目前不需要牌照。信而富没有把自己定位成一个金融公司,也不是消费金融公司,而是定位成一个网络贷款平台。网络借贷这个业务领域,目前国家现在还没有要求牌照,从目前的框架来说,信而富会遵循国家对这个行业的监管要求。

对于近期P2P入股银行的现象,王征宇直言,信而富不会入股银行,会专注做好消费信贷服务平台,网络借贷平台还不具备银行的实力,否则“投资人会不看好,股价可能跌到地板上”。

关于国内征信体系建设涉及的大数据共享,王征宇则表示,信而富目前不会共享数据资源。

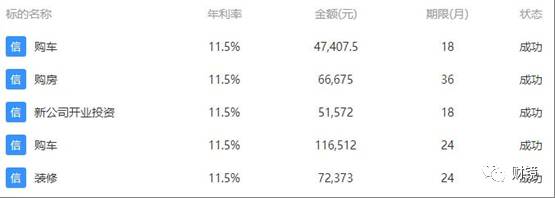

此外,北京时间“财镜”5月曾发现,在信而富平台滚动展示的标的列表中,竟出现购房标的。该购房标的金额6万多元,期限36个月,借款状态显示“成功”。如下图所示。

北京时间“财镜”就此向信而富方面求证,信而富公关部有关人员回应称:“是技术操作失误,产生的系统bug,信而富平台不会有购房标。”

很多现金贷平台费率极高

希望监管整顿行业乱象

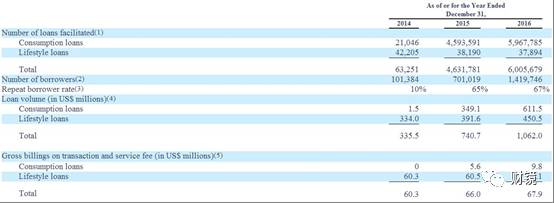

信而富招股说明书披露,截至2016年12月31日,信而富平台促成的贷款总额10.62亿美元,其中,消费贷款约6.12亿美元,占比超57%。2014年~2016年,信而富平台促成的贷款数量和贷款额逐年增长,其中消费贷款数量和贷款额显著增长,生活贷款数量则逐年减少。

信而富第一季度财报亦显示,2017年一季度,平台促成借款交易总额为4.85亿美元,其中平台现金消费类借款为4.05亿美元,生活方式类借款为0.8亿美元。2017年一季度,平台促成的现金消费类借款总笔数为400万笔,促成的生活方式类借款总笔数为6000笔。

这是否意味着,现金贷在信而富整个交易中的比重将持续上升呢?

信而富CFO沈筠卿对北京时间“财镜”表示,从2014年开始引入线上小额的信贷之后,现金贷的交易比重有所上升。另一个战略则是,希望在未来能够从现在的现金贷用户里,主动筛选出合格的借款人,给予其类似于生活贷款的信用额度。因为是从存量客户中去选,就没必要再支出很大的营销成本。所以未来,从交易比重上来说,可能生活贷款业务比重会有所上升。

4月10日,银监会发布《关于银行业风险防控工作的指导意见》,首次点名做好“现金贷”业务活动的清理整顿工作。网络借贷信息中介机构应依法合规开展业务,确保出借人资金来源合法,禁止欺诈、虚假宣传。严格执行最高人民法院关于民间借贷利率的有关规定,不得违法高利放贷及暴力催收。

在现金贷行业乱象丛生、遭遇政策高压的形势下,王征宇一针见血地指出,现金贷业务监管面临三大问题:第一,费率太高,100%、200%、300%的都有;第二,砍头息,很多机构这么做;第三,高额罚息,可以滚到别人倾家荡产,甚至跳楼。

“很多机构发放了极高费率、利率的现金贷,赚取了那些走投无路、急需资金的人的钱,在这种情况下,监管机构要监管,净化行业。”

同时,他表示短期小额的贷款成本,跟大额长期的成本不是一回事。在短期小额的信贷历史上,不能用所谓的单位价格来算,因为在小额短期的情况下,操作成本变为一个问题。举例来说,北京街上出租车如果从这里上车,打车3公里,大概十几块钱,每公里的价格大概三四块钱。北京到上海买一张头等舱的飞机票大概也就三千块钱,除以北京上海公里里程,头等舱的里程价格大概两块多钱,出租车四块钱,但是并不能认为头等舱价格比出租车价格便宜。

文/王若林

转

载

声

明

转载本公号文章请留言,转载时请在文首注明来源和ID,同时请勿删除文中北京时间“财镜”(ID:caijingbtime)字样,否则本公号将追究其法律责任。

)

)