����ժҪ

����ÿ�ո���

������ĩ���ƫ�������̸������һ�г�����һ���ٽ����ã�����û�з��������Ե��ƶ����г��۽���ú̿���������ڽ��г�����������������ָ��ǿ�ƣ������������������չ١�

��������Ҫ��

���������ǿ����¾������ƿ��ܺ���Ԥ��

����ʳƷ������������ҵ����������չ����ȱ��桪����Ӫ����������Ʒ

����ʯ������������棡�ͼ�һҹ�ؽ��ǰ

����ʯ�������鼾���Ի������ԣ�PDHӯ��������������

����������ȫ��ʯ�Ϳ��������ͼ۵�������

�����������CES AsiaȺ����

�����������Ϻ���ʿ�������Ԥ�ڣ������ص��Ƽ����á��γ�

������������������ѡ��˼·���б�������ҵ��ȷ����

����ʳƷ������ʳƷ������ҵ�ܱ����������л��ˣ�

������֯��װ�����ո������ͳɱ����������ʹ�Ӧ����Դ��C2Mģʽʤ���ؼ�

�����������ص��Ƽ��вĿƼ���ΰ���²�

������������ҵ�����У������Ƽ���ֵ�����ĸ���

������ֽ���Ṥ������ʥ����������������ҵ��ů����

������ֽ���Ṥ�����չɷ���ʮ��ĥ�£����ɡ��Ρ���

������е���㽭���������ϸ���߿���ҵƽ̨ϸ����ҵ

����ҽҩ���ͨ���������ʾ��ȵ��ؼ����걨����

�����۹ɵ���

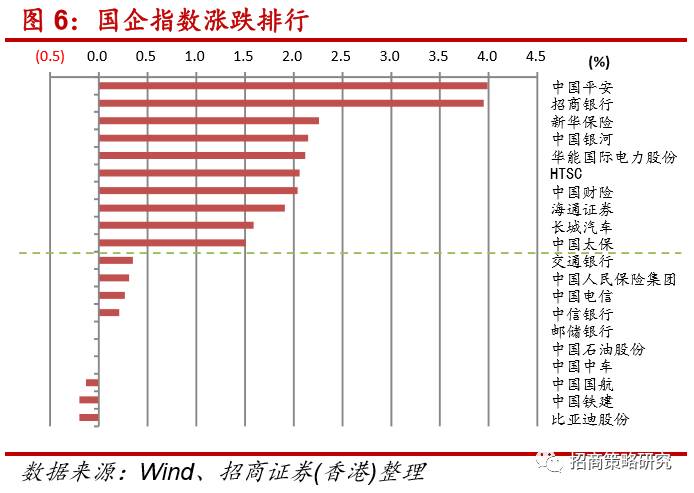

����������ҵָ������ѶҵС���µ�0.02%��������ҵ�����ǣ�������Ѷ�Ƽ�ҵ���ǣ��Ƿ�1.99%��6��19�գ�������ͨ���������̾�����12.03��Ԫ�������и۹�ͨ���������̾�����7.54��Ԫ�������ͨ����ֹ���̾�����11.95��Ԫ�������и۹�ͨ����ֹ���̾�����4.51��Ԫ��

�������������

�������ջ�ָ������������ǽ��ڱ��ֵİ��һ�����ַ���Ծ�����н��ڵ�������֤50�Ͱ�����������ô��ǿ�Ƶ��ȵ���ֵ��г���������û�Ŵ����в��㡣

���������ͱ������Ƶ�ȯ��������췴����ȯ����һ�ͱ��ֶ������Բ������Ե���Ԥ�ڣ������в�������ɼ�����ע���ܵĽ����Ի��ᡣ�������̺͵���һ���춯�������ζ��Ũ�����ڹ������ڵ������۰�Ҳ���֣��ɸ����Ϻ����ĵ��ֶ����ᡣ

���������ڲ���������Ϣ�����ǵ����ȸ��ɴ��ǣ�����ɢ�ֶ��ļ���ú̿Ҳ�ǣ����ٵ�λ�Ĵ��ǡ��������ظ֣�֮ǰ�����������Dz��٣�����·�½�����һ�������������ڳ���Ҳ�Ƿ����ȡ���·���½�����֮ǰһ��������β���������ǡ�

����������ҫ�������ǿ�ƣ�����Ѷ��ص��ھ�Ƚ϶ࣨ�������ܾ�Я����Ѷ�ƹ�羺����������֮ǰ��С���д�ķ��������Ρ��羺�������ǿ�ĸ��ɽ϶࣬�ɸ����Ƿ�ᱬ����

�����������г��Ϲ��������ɸ��ٻƽ𡢻������ˡ�ҽ�Ƶ��ֶ���

�����춯��ɸѡ����Ī�ɷݣ���Ȩת�ã���ʢ�����硢��ͼ�عɣ����ε羺��

����ÿ�ո��̱ʼ�

������ĩ���ƫ�������̸������һ�г�����һ���ٽ����ã�����û�з��������Ե��ƶ����г��۽���ú̿���������ڽ��г�����������������ָ��ǿ�ƣ������������������չ١�

������ĩ�ļ��̸��һ�ȱ����ΪС��ֵ���������������źţ�������ǰ15����ͬ����ߺ��ֵĽ�Ϊǿ�Ƶ���Ȼ�Ǻ��������飬��ָ֤����10����������γ�ߣ�����ȯ�̺�ú̿�ӹ�����Ʒ�Ĵ��죬�����г��Ϲ������ú������ڱ���֮���߳���Υ�������ߡ���ָ֤������ǿ�������������13:12�ܵ�3150������������������β���ٴη���һ���Ϲ����Ƿ�����20�㡣���г�������һ�࣬��������������沨��������ҵ��ָ���������ʱ����������10��������ڲ���������10:46һ�ȷ������1800�������ؿ��⣬�߳�ƫ��ǿ�Ƶ��������顣

�����������Ͽ���350�������У�����330�����ǣ��ǵ�������1%�İ��ֱ���4����31���������ǵ�ͣ��35��3���ºͷ��������ƽ�Ϊ���ԣ����ڶ�ͷ��������ƫ��Ȩ�صİ�飬��ͣ������δ�����������

������ԭ���Ͽ����������������������ʱ����������һ��ʣ�࣬���ǿռ��Ѿ���Ϊ���ޡ��ر��Ǵ�ҵ��ָ������MA60��MA120�ֱ���ΪĿ��λ�ÿ����Ѿ���ʣ����

���������Ҫ

��������о�

����������о�*�������桿л����/��һƽ/����/����/������/������ǿ����¾������ƿ��ܺ���Ԥ��

����6����Ϣ���������������ڼ�Ϣ25BP��ʹ�����������������1-1.25%������λ�������������ȷԤ���ڽ��꿪���ʲ���ծ�����������̣��ƶ������������߽�һ���ָ���̬��Ȼ������������ʮ���ڹ�ծ�����ʽ�һ��������2.16%����ծ��������������������������ǰ��Ϊ��������Ҫ��������ԭ�����ȣ���������������¶ƣ������Ӱ�����г���δ�����ߺͻ������Ԥ�ڣ���Σ���ծ���ʻ���Ҳ�����������ս������ֹ۵�Ԥ�������ɷݣ����������ղ��ļ����������г����������������õ����ġ�

�������ܹ���5�º�۾�������ȫ��������ͬ��Ҳ������ֵ�ù�ע����һ�����ڡ�ȥ�ܸˡ�Ч�����ԣ�����M2ͬ������������9.6%��4��5���¼���ҵ�����ʲ���ծ����ͬҵҵ����ؿ�Ŀ�Ĺ�ģ���������½����ڶ�������ȥ�ܸ�ȡ������Ч���ı����£�ʵ�徭�ù���������Ȼ����ȶ����¹�ҵ�ͷ���ҵ������4�³�ƽ��Ͷ�����������������������ȶ����������������������ơ����������������������ȥ�ܸ���������Ŀ��߱������֮�Ŀ����ԡ�

����չ���°��꣬�������������ڲ��Ա����еĺ��Ĺ�ϵ�����ڼ�ܶԾ��õĸ���������ͨ����۾������ߵ�Э������Լ�������������������������Գ壬���ھ���������Ȼ�Ż���������������ޣ��°��꾭�����ƿ��ܽ����ڵ�ǰ�����ı���Ԥ�ڡ�

������ҵ�о�

������ʳƷ����*�������桿������/����ʤ/ŷ���裺������ҵ����������չ����ȱ��桪����Ӫ����������Ʒ

���������ڶԱ�ŷ�����պ������ϣ���ϸ�������ڶ����г���������Ϊֲ�ﵰ������ֵ�ù�ע�����ж�������ҵ��ǰ�г���ģ82�ڣ�����ȫ���һ��δ����ԭ�ϡ���Ʒ�����ѳ����ȷ���߱����ƿռ䣬DZ���г��ռ�ɴ�500�ڡ��������ƹ�����Ʒ�У����̲�Ʒ�ɹ�������ߣ����鹫˾�ŵͶ���Ԥ�ڣ���Ҫ�Ŵ�δ������ռ䣬����������Ϊ�����Ʒ��ˣ�Ϊ��Ʒ��Ԫ�����۱����顣��ĩ���������뽨�鼰δ��Ԥ�ڣ��Ƽ�Ͷ����ҵ���Ķ���

����ֲ�ﵰ����ҵ�������г���ģǧ�ڣ����ٳɳ�����ָ���Ϊս���̾�һ����ֲ�ﵰ������ӭ�Ͻ������������ƣ��ܵ��˹��������ߵ����������̡������̡����ʡ������ʡ�Ҭ��֭�Ȳ�Ʒ���Ƴ³���Ϊ�������ṩ��ȫ�µ����뵰���ʵ�ѡ����Ϊ���������г����·���16���г���ģ1200��Ԫ��Ԥ��19�꽫����ǧ��Ԫ��δ��3����ҵCAGR��20%��ֲ�ﵰ�����ϸ�ϸ����ҵ��ӵ�д�����Ʒ�ƣ������¶��ҵ���������ҡ�����¶��ҵ��¶¶����������ҵ�����ء�Ҭ֭��ҵ��Ҭ����������ҵ��ά���̺�Ψ���ȣ�����ϸ�������жȸߣ�Ʒ���������ԡ�

����������ҵ������������ɫ�Ĺ���Ӫ��ʦ����չDZ�����й�������ҵ����ȫ���һ����ǰ�г���ģ82�ڡ�������������Ŀǰ�����Ϊ�������������������������������ʽ��ת�䣬���̼�����Ʒ����Ϊ���ƣ�������ζ�����������л���չ���г�����ϣ����ڶ����г�������Ʒ�ƶ࣬��Ҫ�������Ϸ��������г����糤���Ǻ������ǵ�ά�������ϵ�����Ψ�����Լ������������߳����г�������άά�ͺ�ţ������ǰ�ҹ��˾���������ʵ���Խϵͣ�����δ���˾���������3���ռ䣩���˾����ѽ�5���ռ䣩�����������ع��ƶ����г�DZ�ڹ�ģ500��Ԫ���г�DZ����

����������ҵ���٣���ȡ���飬��ͷ��䣬��ƷƵ����άά�ɷ�15�경��ӡ��ۡ������̡���ת�䣬��ƿװ����װ���볣�¼����г���ά���̿�ζ���Ϸḻ���й�����29%���������Ƴ���Ʒά������+��ȫ�����ֲ�������ȳ�����ţ14�����뱱��ֲ�ﵰ���쵼Ʒ��Silk���Ƴ�ֲ��ĥ���������й��г�����ˮ��������16���Ƴ����̿�ζ�ڲ�Ʒ������������ʱ����������17���ذ��Ƴ����������������뿪��ֲ�ﵰ��������һ���¼�Ԫ����ͷƷ�ƵĴ�����������¶�����ҵ������δ��DZ���г��ռ�����֡�

��������֮��������������Ӱ�졣�������ֶ��̲�Ʒ������������Ʒ�ơ���������Ʒ������ƣ��ǵ�ǰ��ţ���Ʒ�гɹ�������ߵIJ�Ʒ��������Ϊ�����̲�Ʒ���ܶԱ���ٷ����İ�Ľϣ�����ٶȽ��������������г��ռ������ҵ�����������ƵĿ��ܡ�����Ҫ���ǣ������г����������齡��ʳƷ�����������ͨ��Ʒ�����������ƹ�ͬ�ɳ��������ۺϽ���ʳƷ��Ʒ�ʳ��̵ıؾ�֮·�����ƹ�˾����ɳ�����ռ䡣

��������������Ʒ��չ���鼰Ԥ�ڣ�������Ϊ�����ڶ�����Ʒ��Ӧ��ע�ؼ��㣬������Ʒ�з��ϣ���ζ�ǹؼ���Ʒ�Ƹ���Ӧ�������ڣ�������ȷ������������������Ӫ���ϣ���ͨ�������������ѳ�����Ԫ������ԭ�ϲɹ�ģʽ����ϴ�˾����۲ɹ����顣�����������̲�Ʒδ���ķ�չԤ���ϣ����ǽ��鹫˾���г��ŵͶ���Ԥ�ڣ���˾Ӧ���������г���Ʒ�ƣ��Դ������������Ҫ��ע���ֶ��̵ij������壬����������������Ʒ���з�������������Ϊδ���Ƴ������������Ʒ������ˡ�

����������ʾ���������ѵ��ԡ�������������Ԥ��

������ʯ��*���ڱ��桿��ǿ/��˴��ԭ���ܱ�20170617����������棡�ͼ�һҹ�ؽ��ǰ

���������������ͼ۳�ѹ���ֻ��۸��Ѿ������ˮ�������ͼ��������ؽ���Ϯ����OPEC�±���ʾ��5�²�����4�����ǣ�IEA�±���ʾȫ��ԭ�Ͳ����Ϳ��ˮƽ�������ǡ�EIA���Ϳ������ͬ�����������������ȻAPIԭ�Ϳ���µ��������Ե������ն��ͼ۵Ĵ�ѹ��������ĩ����������47.29��Ԫ/Ͱ����1.79%��WTI����44.68��Ԫ/Ͱ����2.51%���Ѿ��ص�ȥ�����ǰˮƽ��

����OPEC�ڲ��Ľ����߽������֣�����ǰ�������ֹۡ�֮ǰ�������˶�����ԭ�ͳ��������׳�ɳ�أ��ɳ�ؼ�����ȱ�ڡ�������OPEC�±���ʾ���ܻ���������Ǻ��������Ƿֱ�����Լ18��Ͱ/�졣���������140��Ͱ/��IJ����ߵ㣬��ǰ����ֻ��73��Ͱ/�죬DZ���ܴ����Ǽ����Ϊ������ɳ�صȹ�����ִ�������мѣ���OPEC�ڲ��������ڶ࣬��֮����������OPEC����Ŭ���Ѿ����˼����ѡ��������������ų��м�ּ����Ĺ����˳�Э��֮���ܡ�Ҫ���ͼ۲�����40��Ԫ�������������������������Ҳ��������Ч֧���ͼ�վ��60��Ԫ���߸��ߣ�������˰����ֲ��ò����Ľ��֡�

������OPEC����������Ϊ������Ҫ�ıʱ�������OPEC���ҵ����ͨ�����г����ԣ��������ڳ�Ϊ��Ҫ�ıʱ����������ճ�����������ʾ��ͼ9-ͼ14������Ҫ�����������Ų�������ô�IJ�������������ī��������������ף������Ͳ�����Ը��Ϊǿ�ң�����˹�����ڸ�λά�֡���ǰ�����ֶ���Դ���ø߶������Ĺ��ҵ������ǿ�ң���һ��������ռ�ݶ�Ŀ����Ժܴ�

����ȥ�����̴�����Ӻ�IEA�±���ʾ4��OECD���ҿ��ˮƽΪ30.45��Ͱ����5�꣨12-16�꣩ƽ���߳���3��Ͱ����������Ԥ�ڡ��ⲿ�ֿ�潫Ӱ��ԭ����������ƽ�⡣��ǰ����ֻ�Ǽ�����ԭ�Ͳ����ͷŵ��ٶȡ�������ΪDZ�ڲ����ͷ�ֻ��ʱ�����⣬��ű����Ÿ���������ȥ�����̽��Ӻ�

��������ԭ���������22�ܣ���������Ԥ�ڣ����г�Ԥ�ڡ�����6��9�յ��ܣ�������Ծʯ�����������6̨��747̨������21�ܣ��ٴ�ˢ��15��4�������¸ߣ�����ԭ�Ͳ������롰����������ս��ʷ�ߵ㡱������ǰ����ȥ���������ԭ�Ͳ�����ÿ�³�10��Ͱ/���ٶ�������6��9�յ��ܴ�933��Ͱ/�졣���ܳ������г��۵��Ԥ�ڣ�����ȫ��������16Q4ʱ�Ĺ۵㡣������Ϊ��������ԭ��ƽ������������2015���931��Ͱ/�졣

����ά��ȥ���°��������ġ����ͼۡ��۵㣬�ص��עPDH����Ȼ���͵��ڳ�˿�������ߡ�δ��1���ͼ۲�����������Ȼ��OPEC��������������ҳ���Ͳ��������ٶ�֮��Ķ�̬���ġ�����ֻ�Ƿ�ɱ�µ����������䣬���ͼ������������ͻ�ƣ����ǵ�ҳ���͵���ȫ�ɱ���Ҳ������ͼ۹��ڱ��ۣ�����ά��17�겼�;�����54��Ԫ/Ͱ�Ĺ۵㡣���ڴ��жϣ�Ӧ������ע3�����ߣ���1�����DZ��������Ʊ�ϩ��PDH���߾������Ƽ���ͷ������Դ������ʯ������2���ǵ��ڳ�˿�����ڸ��գ������ע��ͷͩ���ɷݣ���3���߿��þ�����Ȼ��һ�廯��ҵ�����Ƶ�������Դ��

����������ʾ��ҳ���Ͳ���������Ԥ��

������ʯ��*���ڱ��桿��ǿ��ʯ���ܱ�20170618�����鼾���Ի������ԣ�PDHӯ��������������

��������ԭ�۵㣺����������ȥ�����̴�����Ӻ�OPEC�ڲ�������Ƶ�֣�����ǰ�������ֹۡ�����OPEC�±���ʾ��5�²�����4��������IEA�±���ʾȫ��ԭ�Ͳ����Ϳ��ˮƽ�������ǣ�EIA���Ϳ��ͬ���������ǣ�4��OECDԭ�Ϳ��30.45��Ͱ������ǰ�����ֵ��3��Ͱ��ȥ�����̻����������Ǻ��������Dz�������Ӱ��OPEC����Ч����δ����ע��OPEC���Ҽ����ṩ�ıʹ��ס�

�������ͼ����г����ص㿴��PDH����Ȼ���͵��ڳ�˿��ҵ������1�����ñ��������Ʊ�ϩ��PDH���������Ƽ���ͷ������Դ������ʯ������2�����ڳ�˿�����ڸ��գ������ע��ͷͩ���ɷݣ���3�����dz��߿��þ�����Ȼ��һ�廯��ҵ�����Ƶ�������Դ��

������ʯ����Ʒ��������ϩ����ƽ�ȡ�FOB������ϩ����0.62%������ϩ�������۸�ֱ�����1.81%��2.69%��ӯ����ǿ��ʯ���ͼ۸���ԭ�ͼ۸����µ�0.91%������Ͷ���۸���������Ի��䣬���ֱܷ��µ�1.05%��1.03%��

�������˲�Ʒ������PX�۸��ȶ���PTA�۸�����0.67%��MEG�۸����4.12%�����ڳ�˿FDY��POY�����ֱ��µ�0.50%��0.68%�����ڲ�ҵ�����������������������3.98%������POY����3.70%�����ڼ۸�������ƽ�ȡ�

������Ʒ�����ܺϳ��۸�������У�˳���Ͷ����ֱ��µ�6.95%��3.55%�����ڶ���ϩ�۸��ܼ������10.61%����Ȼ�۸�����ƽ��Ŀǰ�����Ȼ�ϸߣ�Ԥ�ƺ����콺������Ȼ������

������ϩ���ҵ�������ܱ�ϩ��۸�����ƽ����ϩ������������۸�ֱ�����2.22%��1.86%����ϩ�ᶡ���۸��������䣬�µ�2.33%��5��16��basf������ϩ�ᶡ��װ���������ɿ����Լ���������ʯ����ϩ��װ�ÿ������ȶ������˹��ڱ�ϩ�ἰ���г��ļ۸���������۲��俪������������ע����ʯ����

����������Ʒ�����ܻ�������۸��µ�1.01%������������5.49%���������4.88%��˳����������2.46%�����ķ��棺���ʯ����Ȼ�����Ƹĸ������������·���������Ϊ�����ĸ�ĺ����Ǽ۸�����г������г���ſ�����ע��Ȼ���۸��г�������Ӫ���ͷſ���LNG����վ�ſ�ȷ�ϼ�����רҵ�����飬��ע��ʢʯ����ͩ���ɷݡ�����ʯ��������ʯ����������Դ���й�ʯ���ʹ��컪�ơ�

����ԭ��������ݼ�⡣����6��16�գ�������Ծʯ�����������6̨��747̨������22�ܣ�ˢ��15��4�������¸ߡ���������ڹ�ȥ1������7.3̨/�ܵ�ƽ���ٶ�������Ϊ��30������졣6��9�յ�������ԭ�Ͳ����ﵽ933��Ͱ/�졣 ���ܻ���Ʒ�۸��⡣�����Ƿ�ǰ5���IJ�Ʒ�ֱ�Ϊ���ᣨ��������������Ƭ����������MEG����������̼��ԭ��������³ʯ��������Ȼ�����������ֱ�����4.88%��4.62%��4.12%��3.75%��3.56%���ڻ�����Ʒ�۲��У������Ƿ�ǰ5���ֱ�ΪPTA-0.655*���ױ���˳��-��������ϩ�����-0.87*��ϩ�ᡢ��-ʯ���ͺͱ���ϩ-ʯ���ͣ��ֱ�����17.89%�� 17.55%��14.88%��10.69%��7.68%��

����������ʾ����������δ��ʱ���ϣ������ӳ���չ����Ԥ��

����������*���ڱ��桿���/Ҧ��/��ά�ݣ�ȫ��ʯ�Ϳ��������ͼ۵����������̻���������ҵ�ܱ�2017��6�µ�3��

��������������� ���ܻ���������飨�����µ�0.78%����֤Aָ�µ�9.61%�������Ӯ����8.83���ٷֵ㡣�Ƿ�����ǰ5�ĸ��ɷֱ�Ϊ:����ŵ��+6.71%�������Ƽ���+6.21%�������ϼ�����+5.03%���������Ƽ���+3.73%����ʯ��ʤ����+2.70%������������ǰ5�ĸ��ɷֱ�Ϊ�������²ģ�-1.95%������־�Ƽ���-1.80%������Խ�ɷݣ�-1.79%��������ݳɣ�-1.59%���������Ƽ���-0.94%����

�����ص��Ƽ���˾ ǿ�Ƹ��ɣ���³�������˻��ɷݡ���������������ɷݡ��������顢�½���ҵ����ѧ���ֵܿƼ��� ��ѧƷ�۸۲����� �������̻����������ݿ�ͳ�Ƶ�213����Ʒ�۸����Ƿ�����ǰ5�IJ�Ʒ�ֱ�Ϊ������+5.99%�����湫˾Ϊ��ѧ����PA6��Ƭ������ģ���+4.44%�����湫˾Ϊ����ɷݣ������ڳ�˿FDY��+3.30�����湫˾Ϊͩ���ɷݣ������ʴ�����+2.84%�����湫˾Ϊ˫�����ܣ�������������+2.77%�����湫˾Ϊ���ɷݡ�����ʯ����³�����������ܵ�������ǰ5�IJ�Ʒ�ֱ�ΪR32��-10.42%����Һ������������������-9.51%����R125��-7.41%��������ϩ��-6.67%����˳����-6.55%����

�����������̻����������ݿ�ͳ�Ƶ�54����Ʒ�۲���Ƿ�����ǰ5�IJ�Ʒ�ֱ�ΪPTA�۲+946.88%�������ڼ۲�(+26.03%)���콺-˳���۲�(+26.01%)���콺-�����۲+15.13%��������/�콺��+7.19%�����ܵ�������ǰ5�IJ�Ʒ�ֱ�Ϊ��ϩ�۲�(-232.76%)�����������Ƽ۲�(-227.31%)��������۲�(-218.56%)��ȼ���ͼ۲-203.93%�������ͼ۲-203.24%����

�����������*���ڱ��桿����/�ܿ���/���Ľܣ��������ҵ�ܱ�2017��6��18�ա�CES AsiaȺ����

������������ָ����������1.01%��������2�ܷ�������������ĿǰTTM PE��ֵ��һ��������49�������Ź�ֵ�Ļ��䣬���ķֻ�Ҳ�����ԣ���������۽���������ȷ���Խϸߵ�����������Ͷ����صġ���������Ϣ�������Լ���ֵ�ϵ͵�ϸ�ְ�����ͷ��ͬʱ��ע���ϲ�ҵ���Ʒ���ı�ģ��ص��ע�����˹����ܡ����¡��ǻ۳��е��������ͷ���ɡ�

����������CES Asia��Ȼ���ᣬ�����ܼ�ʻ�����ܼҾӡ�VRȺ���財�CES Asia�������г�Ψһһ��ȫ��λչʾ19�����Ʒ�ļ�����ҵʢ�ᡣ1�����ܼ�ʻռ�ݰ�ڽ�ɽ�������CES Asia�ٴα�����ռ�ݰ�ڽ�ɽ�����������̼�������ؼ��������̡������������������ۡ�������ǵϡ��ִ�������NEVS���ֶ������ڵĶ�ҳ���ͻ�����µ��˻�������ʽ��2�����ܼҾӼ�����أ��ҵ糧�����վ�����ڣ�����ҵ糧����ɵġ����ܼҾӡ���ӪҲ��һ�����ѵķ羰�ߣ� ���ǻۼ�ͥ����һ�������ڼ��ٽ�����ؽΡ����ܼ�ͥ��һ���ܹ㷺�ĸ�����漰������ͼ����ڶ࣬�ҵ糧������ռ���������ǻۼ�ͥ���ѵ���ڣ����켯���ˡ��ơ������ˡ���������̬Ȧ��3��VR���ӡ����ԡ���ʵ�����⼸��ĸ���Ƽ�չ���ٲ���VR����Ӱ������CES AsiaҲ�����⡣�����֮ǰ�Ļ𱬣�Ŀǰ��VR���ӡ����ԡ�������Ҳ�ڸ��ӡ���ʵ���ؿ������о�VR��Ϊ������������ĸı䣬VR�����ۡ��˶�����Ϸ�ȸ��������Ӧ�÷�����������ء�

�����Ӽ������ҵ������ά�ȿ�Ͷ�ʻ��������ǰ��һ�����ֵ����������һ�����ҵ�����ݱ����ȥ���δ��IT�˳��Ļ�������������Ӳ���ĺ��ļ����ij��ֺ����ϣ�����ȫ�µ��˻�������ʽ���ڴ˻����ϲ�����������ҵӦ�á����ѡ���ϣ��������¶��ϵ�ѡ���������гɳ��Ե����ʱ�ġ��ڱ��ѡ���ϼ�������Ͷ����ѡ��1��ҵ������ȷ���Ը߱�ģ���ֵ��һ���ͣ���2��ҵ����ת��ֵ���Խϴ��Ʒ�֡���ҵ������������ҵ�����������������Ϊ��鷴������Ҫ���ء��ص��ע���Ƽ��㡢�˹����ܡ����ѽ���/���������ڡ����˼�ʻ�ȡ�

����������ʾ������֧�����ȵ���Ԥ�ڣ����ļ�����չ����ƿ����

����������*���ڱ��桿������/÷�֣�����������ҵ�ܱ����Ϻ���ʿ�������Ԥ�ڣ������ص��Ƽ����á��γ�

������������С��������С��ֵ��˾�Ƿ���ǰ�����ܲ������ΰ��ָ���µ�0.86%��ǿ�ڻ���300ָ��������1.61%�������ܴ��̷�������л��������С��ֵ��˾��������ʳ������ɽ���Ż����ε��Ƿ���ǰ����ǰ���Ƿ��Ϻõİ����ɹ��á��γǡ���ɽ�ȳ���С��������������Ȼ���ֲ��ס�

�����й����ҵ����ǿ���������Ϻ���ʿ�Ὺҵһ���������Ԥ�ڡ���TEA&AECOMͳ�ƣ�2016���й����������Ӫ�̻��ȳǡ���ǿ���غͳ�¡��ʵ�����ο����Ĵ��������Ԥ���й�����������ο���������2020��ǰ����������6��16���Ϻ���ʿ�ῪӪҵһ���꣬�ܿ�������1100���˴Σ������������ֹ۵�Ԥ�⣬�����ڵ�һ�����ʵ��ӯ��ƽ�⡣

�����γ��������ʲ���Ŀ����һ�ǣ�����˴�����ɽ���γDZ��ܹ���Ԥ�б꽭���˴������龰����Ŀ���ṩ������Ŀ���ݡ��滮������ơ���Ӫ������һ���ӷ�����ȡ�����ܼ�2.7��Ԫ��Ԥ�ƾ���18��10�¿�ʼ��Ӫҵ������Ŀ�ǹ�˾�������ʲ����ģʽ��ĵ����������Ŀ���Բ���ǰ�ڹ滮���+����ί����Ӫģʽ������Ч�����������ҵ���� ���þƵ꽨���߹��г���н�꼤�����������þƵ걾�ܷ������»���飬ͨ��2017��߹�н��ͼ�Ч��������������ҾƵ꼯��ԭ�г���н�꼤����ϵΪ������������������ҵ�н�꼰��Ч������ϵ��н�깹��Ϊ������н��+��������+�꼨Ч����+��Ȩʽ�����Լ�Ч�ֽ�������7����������Ա�����̶���н�ܶ�Ϊ875.48��Ԫ������ɿ���Ŀ�꣨2017���¿���400-450�ң�Ӫҵ����82-84��Ԫ������н�겻����2000��Ԫ��

�����ص㹫˾�Ƽ����عˣ� ���þƵ꣺1�������;Ƶ���ҵ���գ��ж˾Ƶ���������������Ƶ�ҵ�����ϵȫ����ƣ���ҵ�������Ϻ����Ż�����ͷ��˾���棻2�����ռ�ݾ�����ģ���ƣ����Ƶ��ж�Ʒ����Ҿ�ѡ�����ÿ������ţ����Ź�ģЧӦ�ͼ��˱�������������������������3������Ŷӽ������������������������徭ӪЧ�ʣ������г����������ƣ��ͷž�Ӫ���������ڳ�Զ��չ��4��17-18��PE��29x/20x���������ɻ�ס��ҵ����ֵ����˫�������ռ䡣

�����γ����գ�1������Ŀ�������㣬�Ĵ�ǧ�������գ��Ϻ����żҽ硢���֡����������������ʲ���������硢��ɽ���˴�����֤δ������ҵ���������ռ䷭����2�����꺼�ݡ�������Ŀ�������������ʲ���Ŀȷ�ϣ�����ҵ���������г�Ԥ�ڣ�3��ǰ�������ͷš��ɼ۵�������ֵ����ײ���17-18��PE��26x/20x��������29x/23x��ҵ������30%-40%�������ߣ����ü�ֵ�ԡ�

�����������أ���۾��������»���������ҵϵͳ�Է��ա�

��������������*���ڱ��桿¬ƽ/������/�����������ҵ���ڱ��桪����ѡ��˼·���б�������ҵ��ȷ����

�������ܻعˣ�1��5�²�������ͬ����3.7%,֧��ͬ����9.2%��2����������1-5�£�ȫ��ʵ��ʹ�����ʽ��3410.8��Ԫ����ң�ͬ���½�0.7%��3��ŷ�����н�5.6����Ԫ��㴢��ת��������ң��״ν�����Ҽ�����㴢����4�����л�Ӧ��M2���ٴ���ʷ�µ͡�������ȥ�ܸ��»�Ϊ��̬��5��ͳ�ƾ֣�1-5��ȫ�����ز�����Ͷ��37595��Ԫ��ͬ������8.8%�����ٱ�1-4�»���0.5���ٷֵ㣻6����Ͷ�п�չ��һ�ʹ�ȨͶ�ʣ�Ͷ��ӡ�Ȼ������𣬽��1.5����Ԫ��7�����������Ϊ��Ͷ���³�Ա��8������ί�����갲��7��Ԫ֧�ֵط���չPPP��Ŀǰ�ڹ��������´�Ͷ��6.5��Ԫ��9���⽻�������㣺�й�ͬ�������������з���ӭ�ͷ��������롰һ��һ·�����衣

�������ܹ۵㣺�������Ǽ����Ƽ�PPP��Ŀǰ�г���Ȼ�����ʽ�ɱ�������PPP��Ŀ��ز���Ӱ�죬������һ���Ƕ�������Ŀǰ����PPP���ɵı����������ڳ���ͷŵĽΣ���̩�������Ǽ����Ϊ���ʽ�ɱ���������PPP���Ӱ�����ޣ���ƫ���ڣ�����������Ʋ��ġ�δ�����ǿɹ�ע�����棺1�����ز�Ͷ�������Ƿ�����»������ߴ�����̨������Ͷ���ٴ�����2�����PPP��˾�б�ҵ�����֡����ɷ��棬����ǿ���Ƽ����ްӡ�������̬����鵹ɷݡ������ȣ������ص��ע�����֡��Ŀ����Լ���������ȡ�

����1��PPP��̩����������Ʋ��ģ���۷��棬����Ͷ�������������ز�Ͷ�����ٻ��䣬����Ͷ�������ٶ��������߷��棬������������߲��ϳ�̨���������������ƣ�PPPҲ���ӹ淶������PPP�ߵø�Զ���ʽ��棬�����ʽ�ɱ�������Ӱ��������ޣ���˾���棬��ǩPPP�������㣬17��ҵ��Ԥ��50%���ϵ�����������Ŀǰ22�����ҵĹ�ֵ��Ͷ�ʼ�ֵ���ԣ��ص��Ƽ����ްӡ�������̬����鵹ɷݡ������֡������ֵȡ�

����2������Ͷ���������𣬴������˾���棺���ڣ�����������Ҫ��Ͷ������������ҵͶ�����ָ��գ����ز�Ͷ�����ٻ��䣬����Ͷ�������ٶ����𡣶��⣬һ��һ·ս�Բ����ƽ����������Ͷ�ʿռ�������߳�ȥ������Ƚ��ٴ����档���ɷ��棬�Ƽ����ްӡ��й������ȴ������ط�����ȡ�

����������ʾ��ת�Ͳ���Ԥ�ڣ�Ͷ���»����ؿ���ա�

������ʳƷ����*���ڱ��桿������/����ʤ/�����/ŷ���裺ʳƷ������ҵ�ܱ���2017.6.19�����������л��ˣ�

�������ܰƼҵ����ͷ���������ֵ�������С�����ǣ���������Ϊ�г�Ͷ�ʷ��û�б䣬�Խ������¶���Ѱ�Һ���ҵ����ֵ�Ĺ�˾���������̻��Ƕ������ƣ�������������Ȼ���䣬��ҵ��������������δ����ę́��������֮��������������ҵ����ƽ������������Һ��ѭ�����٣�������ǿ�����Բ�ʧΪ���Ժͷ�������õ�Ʒ�֡���������Խ����ϣ��ص��ɼ������֡���������һ����ͷƷ�֣��������õ�ζƷ��ҵϡȱ�Դ����Ĺ�ֵ�����ʹ���Ʒ��ͷƷ�ֵ��Լ۱ȡ�

�����������л���?���ܰƼҵ����ͷ���������ֵ�������С�����ǣ��г��ձ������۷���л����жϣ���������Ϊ�г�Ͷ����û�䣬���ʵķ��Ҳû�䡣�Խ������¶���Ѱ�Һ���ҵ����ֵ�Ĺ�˾�����ѳ��ְ����Ǩ�ƣ���С��Ҳ���ɹ�ȥ��ͬ��ͬ����������ֻ��Ρ�һ�ߺ���ҵ����ֵ����Ͷ�ʣ�һ���ֺ��ŷ���л�����������ì�ܡ�

�����������̻��Ƕ������ƣ�������������Ȼ���䡣������Ϊ�����ڹɼۺͻ�����Ĺ�ϵ���ǹɼ���ֻ���ܵñȻ���������˿���Щ��������ֱ�ˣ���Ҫ��ͣһͣ���˼������ϡ��ɼۿ�������ę́����Һ�ɼ۸ߵ㶼�ƽ�������ӯ��Ԥ���ϵ����Ŀ��ۣ�500Ԫ,61Ԫ�����ص���2010�������ĸߵ㣬�����濴����Ȼ���嶼��ͬ�����澰���ij������ϡ�������Ȼ�ᶨ��Ϊ����ҵ��������·�ϣ�ę́Ԥ�տ�δ�ͷţ��۸�δ�ᣬ��ҵ��������������δ������ ę́��������֮��������������ҵ����ƽ����������˾¶9���г�Ͷ�����������·��з����������������ƾƺ��������䡣����֮ǰ����һ����ʵ�ʷ�������7000�֣�������ʵ�ʷ�����Ԥ��5500��6000�֣��ϰ���Ϲ�˾����滮1.3��ַ�������һ�£������ȷ��������ȥ����λ����������֮ϵ�оƺͲ���˾��������������Ԥ����20-25%��������Ԥ�����ͷţ������ع����°����շ�����ά��70�ֻ��Ը�ˮƽ��ȫ��2.68��ּƻ����������յ�ǰ������״̬���շ�����70�����������г����������ŵ�̬��������

��������Һ��ѭ�����٣�������ǿ�������³��Թ�˾�ڲ����н�����λ���ǿ�����������ģ������Ͻ�16�귢��ǰ̬�ƣ����ն˿����������̷����ϲ������������г��������ġ��Ͻ��ڴ�ͳ�г��ָ�������������г�����������������ǿ��֮ǰ�г�Ԥ�ڡ���������Һ���ϽѶ��ԣ���������ę́��ȱ�������������������Ҳ�ڵ��Լ�ǿ���Բ�ʧΪ���Ժͷ�������õ�Ʒ�֡�

�������Իṫ˾��ר�ҽ�������������ɽ������ۺ�������Ա�����������С������������Ͷ���½������Խ��������ڲ�������������ѹ����Ʒ���г��ݶ��Ԥ���ٶȶ�����ܿ죻�о����4-5�·����������������������������������10%��1-5�·�Ԥ����18-20%�����ָ����Ϻ���ˮƽ���°���Ԥ��̬���Խ���������֮�����ʼ����ָ���17��ҵ��Ҳ����֧�ŵ�ǰ��ֵ��

������������Խ����ϣ��ص��ɼ������֡��Ӱư�鵱ǰ��ֵˮƽ��17-18�걨�����������߱��ϸߵİ�ȫ�ʣ���ǰ�������Ʊػ���ǰ��Ӧ18��ҵ���ĸ����������Ǽ�������һ����ͷƷ�֣������Ƽ�����Һ���ϽѺ�ę́����ֵ�ϵ͵����Ҳ�ɷ��ļ������룬���ӽѼ���ѥ����أ���ȫ���㹻���ž����ھƿ�Ѱ�����������֣����ƿɲ������ꡣ�������õ�ζƷ��ҵϡȱ�Դ����Ĺ�ֵ�����ʹ���Ʒ��ͷƷ�ֵ��Լ۱ȣ�����������������о����������������ҵ��ȷ��60%��������ֵ��ֻ��24�����ɼ������С�

����������ʾ������Ԥ��

��������֯��װ*���ڱ��桿���/����/�߷壺��֯��װ��ҵ��ʱ�а���̸����6�����ڣ������ո������ͳɱ����������ʹ�Ӧ����Դ��C2Mģʽʤ���ؼ�

�������ڿ��㣺���˾����������������ߵ������������ҫʽתΪ�Լ�Լ�������ʽ������������ѡ���ҡ���Ҫ��Ϊ�������ṩ�ߡ��ʼ۱ȡ����µ�Ʒģʽ�ĵ���ƽ̨Ӧ�˶�������Ԥ��δ�����и���ĵ���ƽ̨ӿ�롣��Ҫ�ھ�����ʤ��������ӵ�С��������ĵͳɱ�����ƽ̨+�����ʹ�Ӧ����Դ���������Ҫ�ء�

�������ƻعˣ�6���ϰ�������ҵ����������������״̬������£������֯��װָ������3.51%����Ӯ����300ָ��2.58PCT����Ӯ��֤��ָ5.15PCT���Ӹ��ɱ��ֿ����¹ɰ��ζ����ղ�ʱ���Լ�����������š�ϣŬ������ǿ�����������ӽ��ɷݡ�������Ƿ���ǰ��H��Ʒ����17��6���ϰ����ǵ����֣��������й����οعɡ����������ǣ��ú��ӹ��ʡ�ɯɯ���ʡ�˼�ݻ�����������������µ��Ӷࣨ�����ʡ�����֯��ԣԪ�����µ����� A���ص㹫˾����������٣�����֮����4������С��������5�±�4�������Ҫת�ã��ն�����10%+�������ñ���֮ǰ̬�ơ��Ÿ��5�·�װ����10%+���ز����棬���������°��꿪ʼ������18�꿪ʼԤ�ۣ������ӱȽ϶࣬19���ֻ���һ���Ƚϴ����������ƥ��5��ά��ǰ��ֱӪ��˫λ���������ƣ��Ҽ����ն����ۺ���ֱӪ���촴ʱ��ֱӪ�˵�ͬ�������������������˶�ͬ�����ۻ�����ƽ���������������Ͽ졣���ζ�1-5������ʵ��˫λ����������¡������������10%����������Q1�����ԷŻ����۸�3������5%������ɫ��4��5�·ݶ�����Ȼ����˫λ�������٣����ڻ�������۽����У������5%�� ����������Ҫ�㣺�����ů����������17��1-5���������Ʒ�����ܶ�ͬ������10.3%�����з�װЬñ�������鱦�ۼ�ͬ�����ٷֱ�Ϊ7.2%��8.2%����װ����Ʒ�������۶��ۼ�ͬ������26.5%�����ڳ������գ�2017��1-5�·�ɴ�ߡ���װ��Ь���ۼƳ��ڽ��ͬ�������ֱ�Ϊ2.3%��1.9%��7.5%��

����Ͷ�ʲ��ԣ������л����£������ע�ڶ�����ҵ���������Ƶ�����ҵ��1��Ʒ����ҵ��5�·ݵ���������������4�·ݻ�ů���ơ��ڴ˱����£��ص��ע�����Ƚϸߵ���������ƫ��˵ĵ��̡��羳���̼�ͯװ��ҵ��ͬʱ���ɰ��ո߶�Ůװ���и߶�����������װ��ͷ���մ����ľ���������ᡣ��ϻ����漰��ֵ��������б�Ԥ�ڴ���������֮�ʣ����������ע�羳������ͷ�羳ͨ�����̹�˾�ϼ����̡��߶�Ůװ����˼���и߶�����������װ��ͷ��ƥ��/��������ͯװ��ͷ���ζ������¹ɸ߹�ֵ��������2����֯���죺�ڳ��ڳ������ռ����۸�328�����ȶ��ı����£����ڻ��ڼ���¡��������ͷ���ڽ���3����ۣ�Ԥ��Q2������ͷ����������˫���ľ��棬Q2ҵ��������Ԥ�ڣ������עɫ��ɴ��ͷ��¡����/����ɫ�ġ����⣬�ڡ���Ʒ�����������������¸ߡ��ʼ۱ȡ���Ʒ����������Ӧ�����ڽ�Ϊ���Ƶ�ODM��Ӧ���������������������������������컷�ڵ�ӯ�����������ų�����C2M���µ�Ʒģʽ��ʢ�У�ǰ�����ʹ�Ӧ�̴��ڹ�ֵ���������Ŀ����ԣ������ע����ɷݡ���ʢ���š��Լ��۹ɵ������ʡ�

����������ʾ���ն�����������ԡ�

����������*���ڱ��桿¬ƽ/֣����/�����ۣ����̽����ܱ�6.18���ص��Ƽ��вĿƼ���ΰ���²�

����2017ˮ����ҵͶ��չ����2016���ҹ�ˮ����ҵ�����518�ڣ�ͬ������55%����2015��ȫ��ҵ333�ڣ���ͨ��2017�ϰ���ˮ��۸��������������������ϵ�ȫ����ҵ������725�ڣ�Ԥ��ȫ������ͬ������40%���ϣ�������ļ��ȼ۸����ǿ�ƣ������ﵽЭ��������800������ռ䣩��ȫ��ҵ��ֵ�ù�ע������ǰԤ�ڽ�������ǰ���Ƕ���ˮ����ҵ�Ĺ۵����£�6-8�·ݣ������Ϸ��꼾�����٣���ҵ����ת�뵭��������Ԥ�ƻ�������ˮ��۸�ص�������40-50Ԫ��������20-30Ԫ���������ڻ�������Ӱ�죬�߱��ˮ�ཫ������ƽ�����µ������������۸�Ҳ���ȶ���8-10�·ݣ���������ʮ���飬������Ϊˮ��۸�ķ����������ޣ���ǿ���µ����µ��Ŀռ䡣ˮ����������Ԥ�ڽ������ɼۻ���Ǻܴ��ɷ���ɹ�ע����ˮ�࣬Ԥ��ȫ�꾭Ӫ��������130�����ң�����Ͷ�����澻�����150�ڣ���ӦPE����8������ֵ�ϵͣ��߱��ռ䣩��

��������ˮ��۵㣺�����Բ��������ڼ۸���䷶Χ������ȫ��ˮ��۸ȼ������䣬����Ϊ 0.8%���۸��µ�������Ҫ�а��ձ���������������¦�ۺͺ��ϵȵأ��µ�20-60Ԫ/�ֲ��ȣ����к���¦�ۺͺ����µ��������Ϊ40-60Ԫ/�֣����������ϼ۸���20Ԫ/�֡�6����Ѯ���ܴ�ͳ��������Ӱ�죬ȫ��ˮ���г���������������ˮ��۸�������䣬�������ϼ����Բ������ɣ����ڿ��۸���䷶Χ�����������ڸ�ʡ�ľֲ�������Ԥ�ƺ������������һ�������������г�Ҳ�������ʵ��»���

����2017������ҵͶ��չ����Ԥ��2017�겣����ҵ�����»�5%-8%������2016��ǮЧӦ������������10%�����µ����20���������ߣ���Ԥ��2017�����۸��ϰ�������ȶ����°����»������ơ���Ҫԭ������������ڵ�ǰ���ƫ�ͣ��ز��»����ͺ�ЧӦ�������۸�ά�ֵ�ǰ��λ��2017����Ѯ���ⲻ��16��ȫ������50-100��֮�䣬ԭ���ϴ���۸�����ʵ����Უ����ҵ�ɱ�ѹ����ӯ��������иĹۣ���17�겣����ҵӯ������Ԥ���Խ�����16�ꡣ��ҵ����Ͷ�ʻ��ᡰ���ԡ���

����������*���ڱ��桿����/����/����/����裺������ҵ��Ϣ�ܱ�����ҵ�����У������Ƽ���ֵ�����ĸ���

����2017�������������������ָ���µ�11.30%�����仦��300ָ��17.60���ٷֵ㡣���ܾ�����ҵά������̬�ƣ����������������ָ������1.47%�����ž���ָ������2.41%���г�����Ҫ���DZ��ַ����Ƿ�ɳ�����δ��������ҵ�����÷�������ǿ����������ҵ�ĸ�����������ҵ���ɳ�����ҵ�����䣬�ӻ������Ͽ���������ҵ��Ϊ������Ŀ��Ա���ʮ�������ȶ���������ҵ�����ھ���֮ǰ�����ڵľ����µ���ɱ��ֵ�µ�ȥ��ĭ����ʹ����ҵ�Ĺ�ֵ�ڴ���������Ѿ߱��ϸߵ�Ͷ�ʼ�ֵ��������ҵ�ĸ߹�ֵ������ԭ������ڱ�����ʵ�ʹ�ֵĿǰ�ѽӽ�14�������ˮƽ��δ��������ҵͶ����Ҫ���α�ɳ���������ɳ���δ��ѡ����Ҫ�����Dz��ֲ�ҵ��ͷ��˳Ӧ������ҵ��������������Ϊ���°������Ź����Ľ��̵��ƽ�����������ļ��٣�����90��������д��ģ�ı������þ�����ҵ��Ͷ�ʻ��ᡣ�Ƽ���ע����к����硢����������������Ӻ���������ȡ�

������������ͳ�������л�����������̨�塰�����Ŀǰ��ʣ20��������ʱ��13����9ʱ����������ͳ����·����˹·�������������ӽ������������������л����������⽻��ϵ�����̨������쵼�˲�Ӣ�ľ��м��߷������ʾ������������в����Э�ò���������Ϊ���Բ�������̨�����ܲ����ϡ��Ŷ���ʶ�����ǵ���������ϵ���䣬̨��������ʿռ�ѹ����������ס�Ȼ���̵��ּ���һ����У������Լ��Ĺ������Դ�½���ָ��ֻ�ᵼ��������ϵ�������š����δ�����ܳ��ֵĸ����ҵ�Ħ������½������Ҫ���þ��ú;�����˫�ص����� ��20��������2019��������ۣ�ͻ���ڶ������������ԡ��ݡ��й����ձ����ı����ƣ���-20����������ԭ����2�����ӵ�3�����Ѿ�����С��ģ�����Ρ�ͬʱ����һ���-20�����ӵ�ͼƬ����Ƶ�����������ϣ����Ǽ�-20�״��Դ��ӷ��С������ڹ�����ǰ��������Ϊ�����ּ���������ҹ����ͺ���װ������װ��չ˳����Ԥ������ʮ�����ڼ䣬�����ص㺽���ͺŵ����������ҹ����չ�ҵ������������������Ҫ�Σ������ص��ע���ղ�ҵ������ر�ġ�

������˾�о�

��������ֽ���Ṥ*�������桿姶���/�����/֣��������ʥ��000910����������������ҵ��ů����

�����¼���

������˾����2017�������Թ�Ʊ�����ƻ����ݰ������ƻ���ÿ��11.56Ԫ�ļ۸��������������¹�2,864��ɣ�ռ��˾�ɱ��ܶ��5.40%��ҵ������Ŀ��Ϊ��16��Ϊ������17-19�꾻����ֱ�����Ϊ��12%��25%��45%��

�������ۣ�

����1�� ��˾��Ȩ����һ��֮��������

������˾16���������ʷ���״ε������Թ�Ʊ������ˮ������Ϊ�ܹɱ���0.64%����˾������16��ҵ��ͬ������70%�ĺóɼ�����ŵҵ��20%���������۸�7.04�����Ŀǰ��23.2Ԫ�ɼ�Ա���������������ι�˾�ƻ���ÿ��11.56Ԫ�ļ۸��������������¹�2,864��ɣ�ռ��˾�ɱ��ܶ��5.40%��������ȺҲ���ϴε�63��������251�ˣ���������˸���������������ȡ�

����2��������Ʒ�ṹ���ĸ��������������ӯ������

������˾�ۺϿ���ԭ�ϼ������ɱ����أ���ͣ�˿���ĺ������������أ�ͬʱ�ߵ��ٻ����ܶ��ƼҾ������������Ӱ�칩��Ӧ�۸��Ƿ����ԣ���˾����ǨͶ��50��ֲ��ܣ�Ԥ��17���°���������˾16�����������ս�Թ滮�ĸ������������ĵذ�������������˸�ë���ʵ����ۼ���װҵ�����˽���������뵥���������»��Ժ���16��4���ȿ�ʼ����ʵ����������2017��1������������13.5%��ͬʱë����ͬ������0.4���ٷֵ㣬ӯ������������Ϊ���ԡ�

����3���ʲ��û�����ҵ���У��ڲ��������벻�ϸ���ͨ��

��������ʥ����15����ʲ��û���ɺ��ڲ�����������һ�������Ժ�Ŀǰ�ѽ��벻�ϸ���ͨ����17��1������Ȼ�ܳ��ڲ�Ʒ���٣���˾ս�Ե�����Ӱ��Ӫҵ�����ʴ�16��Q1��16.8%������17.4%���������������ѿ�ʼ�����Ż����ƣ���16Q1��13.2%����12.7%��ͬʱ�����깫˾רע��ҵ��ӯ���������ϻ������ʲ���ծ������15���62.58%����17Q1��46.97%��17Q1��������ʽ�ͬ�ڽ���0.9���ٷֵ㣬��˾�ڹ�����������Ч����

����4��ά�֡�ǿ���Ƽ�-A����������˾��ʵʩ�ʲ��û�ͬʱ�¶��³���̨����רע�Ҿ�ҵ��������һ������Ĺ����˲ţ�ʹ�����Ŷ����ữ��רҵ����ͬʱ��˾���ó����������ȵĹ�Ȩ���������������Ϻ����Ź��Ĺ��������ԣ���˾�������Ч���ѽ��벻�������С�����Ԥ����˾17��-18���EPS�ֱ�Ϊ1.23��1.49Ԫ����Ӧ17��PE��PB�ֱ�Ϊ19��3.5��ά�֡�ǿ���Ƽ�-A��

����5��������ʾ������Ч�ʸĸ����Ԥ�ڡ�

��������ֽ���Ṥ*�������桿姶���/�����/֣�������չɷݣ�603600����ʮ��ĥ�£����ɡ��Ρ���

����ȫ��������ҵƽ���������й��������кܴ�ռ䡣2011����2015��ȫ��칫���г������������Ϊ5.8%����Ϊƽ�ȡ�2015��ȫ����г���ģΪ193.1����Ԫ�������й��г�ռ��ԼΪ18%��ͬʱ�ҹ����ڽ���Ϊ22.34����Ԫ�����кܴ�ռ䡣

�����з�&����������������˾��������Դ��������˾ӵ��ǿ����з��Ŷӣ��ҳ������������¹����ձ��������ȷ�����ҵĶ���ר�Һ�����Ŷӽ��ܺ������о��˻�����ѧ���з��������ߵĹؼ�������Ŀǰ��˾������ר��475�ȡ�÷���ר��24�ʵ������ר��115�������ר��100���ȡ����8�����������������Ȩ��ͬʱ��˾Ϊ��һ������������Ӫˮƽ��������Ϊ������ġ�ACE ����������Ŀ������������ҵ���Ĺ������̣������������̣��Ӻ�۲���������Դ������˾���徺������

���������ͻ�������˾������������������˾ƾ���з���ƺͲ�Ʒ������Ʒ�ʣ����ҿͻ������˳���ս�Ժ�����ϵ���г��鼰 60 ������Һ͵���������ȫ����רҵ֪���ɹ��̡������̡�Ʒ���̽�������ս�Ժ�����ϵ����������˹Bureaucrat������officestar��Klaussner��HON��Staples��Office Depot Max�����ô�Performance��������Ἧ�ţ��ձ�NITORI��ITOKI�ȡ���Щ�ḻ�Ŀͻ���ԴΪ��˾�ij�����չ�춨����Ҫ������

�����״θ��衰ǿ���Ƽ�-A����������˾ƾ���з���ƺͲ�Ʒ������Ʒ�ʣ������ڴ�ͻ��������ھ��ֵ���и߶������г�������������������ڣ�Ԥ��17-19��EPS�ֱ�Ϊ0.63��0.82��1.09Ԫ���״θ��衰ǿ���Ƽ�-A��������

����������ʾ���¿ͻ����ؽ�չ����Ԥ�ڡ�

��������е*�������桿����/����㽭������603338����ȱ��桪���ϸ���߿���ҵƽ̨ϸ����ҵ

�����й��ĸ߿���ҵƽ̨��ҵ�ǹ��̻�е��ҵ���һƬ������С��ҵ����ռ䡣�㽭��������һϸ���������ϸ�����������������г��߶˲�Ʒ������ռ���ʵ�һ��ë�������ȹ�����ͷ��˾�����Ƚ��ļ�ֵͶ��Ʒ�֣�ά�֡�ǿ���Ƽ���������

����2016��ȫ��߿���ҵƽ̨������112��̨�����У�����60��̨��ŷ��30��̨�����ҹ�Ŀǰ����4��̨�������������뷢����Ҵ��ڽϴ��࣬���й�����Ͷ������Ҳ��ƥ�䡣����ĸ߿���ҵƽ̨�����۶��500��Ԫ��

�����߿���ҵƽ̨���й������еͣ����ڳɳ��ڣ�����ˮƽҲ���ڽϴ������ռ䡣���ڸ߿���ҵƽ̨��ȫ�ԡ������Ժ��Ͷ���������ƣ���ҵ���ڳɳ��Ρ�Ŀǰ������ҵƽ̨����غ�500KG�������ҵ�߶��Ѵ�120�ס���Ŀǰ�ҹ���߶ȸ߿���ҵƽ̨�����ҵ�߶Ƚ�Ϊ45m��

�����㽭������С��ҵ��ռ䡣2011���������㽭���������˸���������̬�ƣ�����������ŷ��GDP/�߿���ҵƽ̨������ƽ��ˮƽ��Ԥ��δ���ҹ��߿���ҵƽ̨�����۱�������30��̨���ң���Ŀǰ��������7-8��������δ���ҹ�����ʩ����е������ߣ��ҹ��г����ڸ߿���ҵƽ̨������Ҳ��������

�����߿���ҵƽ̨����������չҲ�ٽ��˸߿���ҵƽ̨�Ĺ�ģ������2012 �꣬���ڴ�Լֻ�� 500 ������������ҵ���������Լ 4500 �ң����и߿���ҵƽ̨���������Ѵ� 2012 ��� 30 ��������Ŀǰ�� 200 ��ҡ�

�����㽭�����Ⱦ���ҵ��ͷ���ڹ��ڴ����豸�г�ռ���ʸߴ� 40%���������ͷ��ȣ�������ϴ���ӯ��ˮƽ�ߣ����гɱ����ơ�

�������ٲ�Ʒ���ºͷ���������ı��߶��г����չ�Magni���ڱ�ʽ��Ʒ��ȡ��ͻ�ƣ�Ŀǰ�������� Magni ������������ŷ���з����ģ���Ҫ��λ�з��߶����ܸ߿���ҵƽ̨��Ԥ�ƹ�ģ���������ʽ��Ʒë����Ҳ����ߡ���˾�ڷ�����Ҳ����������������ȫ��ҵ�������������ʱ��ڵĹ�˾��

����ά�֡�ǿ���Ƽ�-A������������Ԥ�ƹ�˾2017-2019��EPSΪ1.60��2.14��2.85Ԫ�����궯̬PE28��������������Ĺ��̻�е��˾��ȹ�ֵ�ϸߣ�������ҵ����˾�ɳ����ڣ��ǹ��̻�е��ҵ���һƬ������ά��ǿ���Ƽ���

����������ʾ��ë�����½��ķ��գ��²�Ʒ�з����ա�

������ҽҩ����*�������桿���ͨ��������600867�����ʾ��ȵ��ؼ����걨����

�����¼���ͨ����������ʾ��ȵ����걨�����Ľ�չ�����

�����ʾ��ȵ����걨�����Ľ�չ��Ȼ��Щ����Ԥ�ڣ������ڼ����걨������ͨ�������ĸʾ��ȵ�����2014��6��6�ջ����ٴ���7�¿�ʼIII���ٴ�����Ϊ�������ҩ��2��3���ٴ��ϲ�����2017��3��13������ٴ����ݿ��������4��20������ٴ�����ͳ�Ʊ��棻4��28������ٴ������ܽᱨ�棻5��14���ٿ��ٴ�������Ŀ�ܽ�ᣬĿǰ����21��ҽԺ���н�����¹����������Ѿ���һ����ҽԺ����˸��£����ǹ���6�µ�֮ǰ������7����Ѯ֮ǰ������˾�����ύ�걨���ʾ��ȵ��ص������걨���������Ԥ�����˰������ң�������Ϊԭ����������һ������ȥ���°���ҩ��ַ����µĺ˲����Ҫ������HIS��ѯ�ȳ�������Ŀ��β�Ӻ���һ���棬��˾��ȥ�걨����ҩ���٣����ܶ��ٴ���չ��Ϊ�ֹۣ������г�Ԥ��Ҳ��Ϊ�ֹۡ�

�����ٴ��������dz��ã��г��IJ���Ҫ���Ŀ�������������ͨ�������ĸʾ�һֱû���걨���г�һֱ�д����ٴ�������á�������һֱ��Ϊ����˾�ĸʾ��ȵ��������ҩҵ�ǻ���ͬ��ר����������Ȼ����ҩҵ������������ô��˾�ĸʾ��ȵ��ؾͲ�����̫�����⡣��ι���Ҳ��ʾ����˾�ĸʾ��ȵ�������Ч�ԺͰ�ȫ�Է��������ڲ�Ʒһ�¡��г��IJ���Ҫ���Ŀ���������

�����Ըʾ��ȵ�����ʱ��Ĵ��Ԥ�⡣���Dz�ѯCDE��Ŀǰ������ҩNDA�������걨���Ŷ��ĺ�һ��65��������ų�2014��֮ǰ�ģ��ܿ����Ǵ���������걨��������59���Ŷӡ�2013~2016��ÿ��CDE�������������Ͳ�������������ҩNDA�����ֱ���22/25/32/26���������ĺ������ֱ���16/7/6/34�����ɴ˿ɼ���CDE������ҩ���������������26��/�꣬������������Ԥ�⣬���Ǽ���δ��ÿ�곷������10��/�꣬��˿��Բ��㣬������¸ʾ��ȵ������걨���������粻�ܽ������������������Ҫ�ȴ�1.6�����ң���2019��������һ�����

�����ȵ�������

��������������걨���������۶��״�������6������ͻ��3����Ԫ

�����й�����ѧԺ�ƾ�ս���о�Ժ�����Ӳƾ��������Ϸ���2017���й�����������걨��������ʾ��2017���ϰ��꣬�ҹ���������չ�Ա����Žϸߵ����١�2016��12����2017��5�£��������۶��ܶ�ﵽ30229��Ԫ���״�������6������ͻ��3����Ԫ���������ͬ������35.3%(����ͳ�ƾֹ��������ݼ������õ������������ٶ�)��Ϊ�й���������ͬ�ڵ����¼��

�����ɸ��٣��������̡�С��Ʒ�ǵȡ�

�������ڣ���������ʱ���������Դ�����ʩ����

���������з���ί½���崦����ʾ��δ������Ҫ�ӿ�����ʩ�Ľ��裬Ӫ�칹������Դ����ʹ�����õĻ�����֧����ϵ���ر��ǹ�������ʱ��������Ӵ�����ʱ��������ȣ�������Ŀǰ�����ƶ������ʩ������Ӫ�����취���ⷽ������߹��ƽ��ڽ�������

�����ɸ��٣�����Ѹ����˳�����ȡ�

������Ʊ����Ƽ�

����

��������г����ÿ�յ���

���������г�

�������������������ָ�ǵ���һ����ָ�ٴ������¸ߡ�����5�����ݿ��������½�5.5%���껯�����½���109��Ϊ8���������µͣ�����6����Ъ����ѧ����������ָ����ֵ�½���94.5��Ϊ11���������ֵ������ŷ�������ָȫ���µ����������ѡ�ٽ�������������Ӫ���ȫʤ��������̫���ж������ǡ�����Ҷ���Ԫ�м�۵���23�����㣬��6.7972���۹ɽ������ǣ��������̣�����ָ���ձ�25924.55�㣬����298.06���1.16%����������ָ���ձ�10520.80�㣬����135.91���1.31%�����гɽ�659.96�ڸ�Ԫ����ǰһ�����ջ��䡣������ҵָ������ѶҵС���µ�0.02%��������ҵ�����ǣ�������Ѷ�Ƽ�ҵ���ǣ��Ƿ�1.99%��ȯ�̹ɷ�������ͨ���ʣ�665 HK������4.97%����̩�������ʣ�1788 HK������4.22%��ú�����ǣ�ú̿�ɷ���������úҵ�ɷݣ�1171 HK������3.12%����ú��Դ��1898 HK������2.99%��

����6��19�գ�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ��������̾�����12.03��Ԫ������ʣ��117.97��Ԫ��ռȫ�ն��90.75%�������и۹�ͨ��ÿ��105��Ԫ��������̾�����7.54��Ԫ������ʣ��97.46��Ԫ��ռȫ�ն��92.82%�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ���ֹ���̾�����11.95��Ԫ������ʣ��118.05��Ԫ��ռȫ�ն��90.81%�������и۹�ͨ��ÿ��105��Ԫ���ֹ���̾�����4.51��Ԫ������ʣ��100.26��Ԫ��ռȫ�ն��95.49%��

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)