炒股,怎能不看摩尔

周一沪深两市震荡上行,上证50指数与沪深300指数盘中创阶段新高,中小板指数反弹新高,其中酿酒、造纸、玻璃、电子等行业板块大涨,石墨烯、深港通、3D玻璃、OLED等题材股涨幅居前。贵州茅台、五粮液等多只个股创新高,贵州茅台市值首次突破6000亿元,万科A再次强势涨停。

过去三周政策面和资金面已发生变化,市场已在好转,保持多头思维。随着市场环境转暖,市场结构有望从“一九”回到“三七”,从一线蓝筹价值向二线价值成长扩散。

所以上半年漂亮50跑赢大市,下半年新漂亮50组合有望出世!

二季度开始,我先后做了开润股份,精测电子,欧普康视,欧派家具,飞科电器,透景生命,空港股份,凯莱英等,总体都是盈利的,实现了调整当中的市值新高。每只个股都是中线低位埋伏,然后股随市场杀估值超跌出来的投资机会,每只个股都是相对高点附近卖出的,将技术形态学运用到了极致。

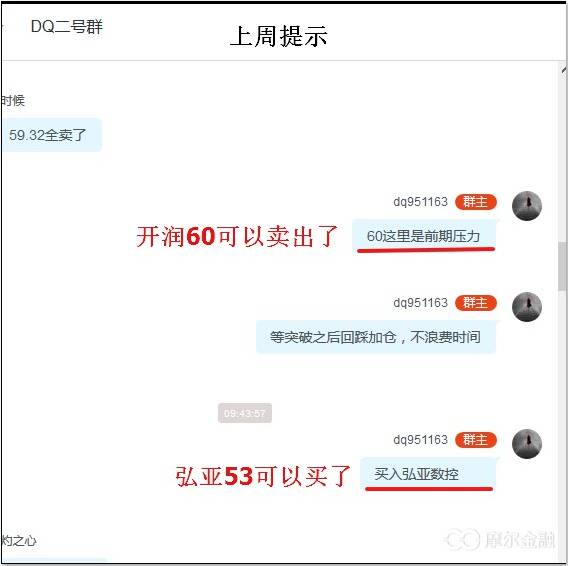

上周主要操作了开润股份,弘亚数控,重庆啤酒,顺便周贴提到了飞科电器等投资机会,如下图所示。本周一减仓了开润股份,增大了弘亚数控的仓位,今天大涨7%!

下半年如何选择新漂亮50组合,应该要遵循一个规律 --- 行业景气度

一、只有某个行业龙头公司集体出现高增长或者至少业绩不下滑,才能做在这个行业里面寻找个股机会,做中长期持股待涨的操作。

比如今年苹果产业链公司,以及延伸出的新科技OLED,双摄,无线充电,都保持了高景气度,龙头公司欧菲光,安洁科技,都出现了高于50%的净利润增长(年报,一季报和中报),所以如果我们淘宝该行业里面的投资机会,就可以按照中长期持股待涨的价值发现思维,因为整个行业的景气度保证了股价的相对稳定度,提高了安全边际,持续性相对较好。

这个很类似于去年至今的白马股行情,因为龙头公司增长明显,维持高景气度,从而给整个行业都带来了长期持股的信心,慢牛走势也带来了不错的收益率。

比如贵州茅台继续维持高景气度,业绩不仅没有出现防腐败和塑化剂之后预期的下降,反而出现了一定的增长(至少没有下滑严重,就远超原先预期了),从而给整个行业带来了长时间持股的投资机会,五粮液泸州老窖水井坊洋河股份都取得了不错的持股回报,去年至今持股的稳定度很好,不至于出现剧烈震荡或者明显的亏钱效应。

类似还有家电行业龙头公司格力电器和美的电器也是如此,行业高景气度和主营利润都高增长的背景下,整个行业里面牛股倍出,老板电器苏泊尔飞科才带来了长期安心持股的投资机会。

二、如果某个行业龙头公司集体出现低增长或者业绩下降,那即使发掘了这个行业里面的个股机会,也只能做快进快出的短线操作。

比如前期人工智能板块,由于权重龙头公司机器人和科大讯飞的业绩不佳,一个低增长,一个负增长,那该板块里面即使出现了事件性驱动行情,比如前期的人工智能大会,谷歌机器人大战柯洁,也只能做为快进快出的短线操作机会,一旦发现走弱,该止盈就止盈,该止损就止损。

比如影视传媒行业,由于权重龙头公司光线传媒和华谊兄弟的业绩不佳,一个负增长,一个直接亏损了,那该板块里面即使出现了单个公司作品大卖,也要注意波段操作的机会,因为权重公司的业绩情况,说明了整个行业景气度的不佳,或者增长极限到了天花板,从而制约了板块个股的后期表现,出现单个作品大卖,也是偶尔的波动因素,无法保持常态,尤其是影视作品。

三、所以后期市场若出现反弹,还是要遵循上面行业景气度的选股原则。

就是选股,一定要看行业龙头公司的景气度和增长情况,若龙头一级棒的话,选择这个行业里面个股进行操作,就可以维持多头思维,相对稳定的中长线安心持股(直到整个行业高估,比如前期的白酒,PEG过高了);而相反,若某个行业景气度较差,该行业龙头公司也体现了负增长的时候,即使精选了该行业里面的个股,也要维持快进快出的短线操作思维,或者干脆放弃!

所以明天反弹首选的还是行业景气度较高,龙头确定性增长,个股存在低估的品种。

现在看定制家居板块,还是行业景气度较高的行情,龙头个股索菲亚七年十倍,所以从这个行业里面寻找个股,更容易寻觅到牛股。

今天重点还是说说弘亚数控,从中长期持有角度,我认为处于新兴行业,市值100亿以下,估值与行业估值比小于1,PEG小于1的个股更具有投资价值。目前看有一家公司具备以上三个条件,它就是弘亚数控(sz002833)。

一、基本面分析

弘亚数控受益于下游行业消费升级,定制家具成为重要的下游应用领域,定制家具渗透率正在逐步提升,相关企业也在积极扩产中。

此外家具机械设备领域具备地产后周期属性,通常滞后地产销售1-2年,当前三四线城市销售火爆,同时叠加家具企业渠道下沉,有望提升对板式家具的需求量。弘亚下游客户主要是国内板式家具制造企业,如全友家私、好莱客、皮阿诺、索菲亚、欧派等。

公司注重新产品研发,目前国内板式家具设备高端品牌主要依赖于进口品牌,经过多年立足于产品开发,逐渐形成产品梯队。

除了主打产品封边机外,公司的电子裁板锯、CNC、数控钻等新产品目前已经开始逐步进入市场,未来随着公司产能落地,新产品有望放量。

从产业趋势上看,以人造板为原材料的板式家具因为其环保低碳、低价的特点迅速崛起,目前板式家具占家具行业比例约为40%。

板式机械设备领域市场容量约为150-200亿左右,保持每年15-20%的增速水平。由于产业区域集群突出,下游制造业分散,市场集中度较低,CR10不到10%,龙头企业市场份额仅为5%左右。

我们都知道,索菲亚之所以能够上市七年涨十倍,就是从行业集中度较低的状态,通过产能扩张和行业整合,从而进入了一个快速扩张的过程,带来了资本市场的投资机会。

很多长线牛股,都是从小到大的一个过程,而这中间最重要的判断依据,就是行业集中度的从低到高,这里面长期跟踪最优先企业的壮大,才是成长股投资精髓。

所以弘亚数控和索菲亚相似的,不仅仅是处于高速增长的个性化定制家具行业,而且都是行业集中度较低的行业现状,后期依靠业绩增长加行业扩张的优质白马股,有望成为tenbagger!

二、经营情况分析

公司2016年实现营业总收入5.34亿元,同比增长42.12%,实现归母净利润1.55亿元,同比增长74.01%。

预计2017年1月至6月归属于上市公司股东的净利润变动区间9,300至12,000;变动幅度:45.61%至87.88%,今年继续保持较快的增长,已经毫无疑问了。

1)国内市场远没有饱和,定制家具行业高景气度,有望继续延续

我们国家的定制家具行业景气度高,正步入高速发展期,而定制家具一般都使用板式木材作为原材料进行加工。

发达国家定制家具占比达到70%以上,而我国目前仍不足30%,还有很大的提升空间。

2)国内市场近五年保持40%左右持续增长,而国外市场开始进军,后期有望扩大

公司的客户是以索菲亚、尚品宅配、好莱客、曲美家居为代表的定制家具上市公司,近五年整体收入保持40%左右的稳健持续增长。定制家具的风靡有效拉动了国内中高端人造板木工机械设备的需求,公司将持续受益。

公司产品已出口至伊朗、土耳其、澳大利亚、美国、俄罗斯、乌克兰及东南亚、南美洲等40多个国家和地区,近几年增速稳健。

3)业绩预测

公司未来几年将持续受益于国内板式家具渗透率提升,消费能力及消费结构的转变,对比国外定制家具市场的占有率现状看,未来公司继续保持年均40-50%的增长率属于大概率事件。

考虑到定制家具风潮对公司产品销售占比的明显提升,根据公司的业绩预测【2017年1月至6月归属于上市公司股东的净利润变动区间9,300至12,000;变动幅度:45.61%至87.88%】,预计今年实现净利润50%以上的高增长,已经毫无疑问了。

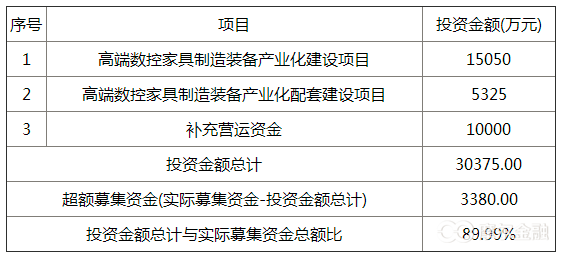

另外今明年,弘亚数控IPO募集项目逐渐资金到位,规模扩张同步展开,对于现在订单充足,销量保障的上市公司来说,后期还有超预期的业绩产出表现。

三,估值分析

预测公司2017到2019年主营收入分别为7.84亿元、10.86亿元、15.05亿元,每股收益分别为1.70元、2.25元和3.14元,即使按照行业平均PE30倍计算,对应目标价也在70元之上了,目前估值相对偏低了。

现在弘亚数控动态只有36倍,而行业估值目前都在50-60倍,这个比例远小于1;另外该股动态PE/业绩增速看,PEG也远低于1,该股的价值低估明显;从公司中报业绩预测45.61%至87.88%区间看,今年业绩增长是毫无疑问的。从公司业绩披露时间点看,四月份已经能够预测中报了,说明很多订单都已经在手了,现在只是在执行而已,而后期是否还有增量订单,就是决定中报业绩是否超预期的关键了。

四、技术面分析

公司上市日期时间不佳,遇到次新股板块整体大调整,所以3倍涨幅就自然开板了,但随着2016年业绩高增长以及2017年业绩继续靓丽披露之后,公司的股价走势明显强于同期的创业板,次新股指数表现,也比同期上市的其它次新股抗跌易涨,说明了机构承接力量较强。

从技术形态看,该股已经结束了箱体震荡,上周五走到了箱体上沿,在16年业绩快报和17年半季报大幅度预增的双重利好之下,有望后期出现突破箱体动作,主要判断标准还是放量,此时位置可以积极关注,后期逢低关注。

五,中报前后的机会

机会1 :今年中报业绩预测幅度较大,落在上限的机会

机会2 :地产后周期时代的家具热,超市场预期机会

机会3 :次新股板块超跌反弹,优势公司反弹更有力

六 、最终结论

公司是国内板式家具机械领域的龙头企业,典型的铲子型公司,值得关注投资,给予PEG1的话,该股还有一定的低估空间。公司未来几年将持续受益于国内板式家具渗透率提升,消费能力及消费结构的转变,对比国外定制家具市场的占有率现状看,未来公司继续保持年均40-50%的增长率属于大概率事件。

该股在整个行业里面估值是偏低的,无论是智能制造行业,还是家具定制行业,都是估值最低,但成长性最好的,值得中长期关注。

)

)