内容摘要

Summary

1)深改组召开第36次会议,强调抓好各项改革协同发挥改革整体效应,同时定下年内国企改革目标;

2)改革转型方面,推大众创业+绿色金融+债券通相关政策;

3)央行近期连续暂停公开市场操作,说明在近期市场流动性充裕的情况下,央行开始有意收紧流动性;

3)美联储官员对加息节奏与缩表路径的看法继续分化;

4)德拉吉发言被解读为鹰派,引发欧元汇率和债市调整。

国内

Domestic Market

国内:部委动向

红色:本周有偏宽松的政策;蓝色:本周有偏紧缩的政策;

黄色:本周有改革转型的政策;灰色:本周无重大政策。

中央全面深化改革领导小组召开第三十六次会议,强调抓好各项改革协同发挥改革整体效应,朝着全面深化改革总目标聚焦发力。会议强调,今年年底前基本完成国有企业公司制改制工作,是深化国有企业改革的一个重要内容。具体而言,

1)以推进董事会建设为重点,完善公司法人治理结构,实现权利和责任对等;

2)对改制全流程加强监管,严格履行决策审批程序,严防国有资产流失;

3)要处理好企业改革发展稳定关系,依法维护职工合法权益;

4)要把加强党的领导和完善公司治理统一起来,确保党的领导和党的建设在企业改制中得到充分体现和切实加强(资料来自新华网)。

预计国企改革推进有望加速。

改革转型继续深化:

1)国务院办公厅发布《关于建设第二批大众创业万众创新示范基地的实施意见》,指出将再支持建设一批双创示范基地,复制推广新的创新创业经验,从而推动大中小企业融通发展;

2)央行等七部委联合印发包括广东省广州市在内的五省区建设绿色金融改革创新试验区总体方案,以发展和完善绿色金融服务体系;

3)央行发布《内地与香港债券市场互联互通合作管理暂行办法》,指出符合要求的境外投资者可通过“北向通”投资内地银行间债券市场。

金融监管也继续推进:

1)保监会印发《关于进一步加强保险公司开业验收工作的通知》,指出将从四个方面严格开业验收工作,预防公司管控不到位、经营激进、治理失效、资本不实等风险;

2)银监会发布《关于进一步规范银行业金融机构吸收公款存款行为的通知》,在加强业务管理、严禁利益输送、防范道德风险及提升服务水平等方面提出了具体要求。

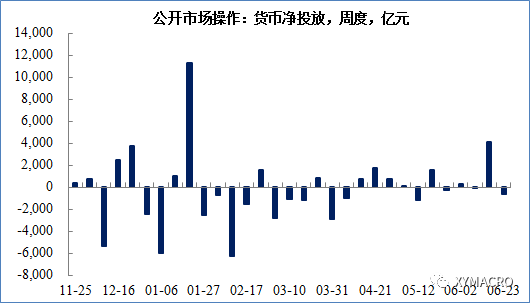

货币政策

上周,央行公开市场净回笼600亿元。本周央行公开市场有3300亿逆回购到期,周一到周五分别到期500亿、100亿、500亿、600亿和1600亿。央行已连续四日暂停公开市场操作。央行维稳半年末流动性的态度明确,上上周净投放高达4100亿,而近日暂停公开市场操作也间接表明流动性基本可以实现平稳跨季。

央行近期连续暂停公开市场操作,说明在近期市场流动性充裕的情况下,央行开始有意收紧流动性。这与上中旬的大量净投放形成鲜明对比。我们认为,央行的这种看似“转变”,实际上体现了央行“削峰填谷”以平滑流动性。在MPA考核前夕,适当投放流动性缓解市场气氛,待市场流动性稍显充裕后,则开始回收流动性以保持货币政策的中性。近期跨季资金价格有上行迹象,证明市场可能已开始担忧下月大量到期的28天逆回购的续作问题。

其他经济政策

海外

Foreign Market

FOMC票委动态

覆盖美联储9位票委(voter)的发言情况,Tarullo目前已离职。

红色:本周发言偏鹰派;蓝色:本周发言偏鸽派;浅青色:本周发言偏中性;灰色:本周无重要发言。

政策要点

本周联储官员对加息节奏与缩表路径的看法继续分化。在加息问题方面,哈克表示若没有迹象表明通胀率偏离2%的目标,则支持联储在2017年再加息一次;埃文斯建议将下一次加息推迟到12月份,以更好的评估经济数据;卡普兰对年内再加息次数则持开放态度,认为需要耐心等待通胀数据;联储主席耶伦则并未直接提及加息路径。在缩表方面,埃文斯认为联储已相当接近启动缩表,缩表耗时将超过3年;哈克认为联储可能会在9月份启动缩表;卡普兰则相对鸽派,认为联储应当在年内稍晚时候启动缩表;杜德利认为应采取谨慎、小心的方式进行缩表,以避免对市场产生负面冲击。而值得注意的是,近日耶伦、费歇尔和威廉姆斯均表示资产价格有偏高迹象。

德拉吉发言被市场解读为鹰派。欧央行行长德拉吉认为虽然欧元区经济有所复苏,失业率在下滑,但潜在通胀并未上升,薪资增长也并未加速,因而仍有必要维持当前相对宽松的货币政策环境。同时,欧央行在调整刺激措施上需要保持谨慎,以实现经济的可持续增长。但目前所有迹象都显示欧元区经济在变强劲和普遍复苏,压制整体通胀的因素属于暂时性因素,通货紧缩的力量再次被通货膨胀的力量所取代。关于通胀的发言被市场解读为鹰派,引发欧元兑美元汇率以及欧美债市调整。我们认为,德拉吉的发言较为中性,市场可能存在过度解读。欧央行准备退出宽松政策,一方面是因为欧洲经济基本面持续向好,另一方面则是考虑到德国等国的国债面临购债上限。

日本央行仍倾向于维持宽松的货币政策。日央行行长黑田东彦认为日央行离2%的通胀目标仍有一段距离,因而需要继续维持宽松的货币政策环境。货币政策委员会副主席岩田规久男认为通胀依然缺乏动能,仍有必要实施强有力的宽松政策以压低利率;若有重大外部冲击,还可加大刺激力度。

G4货币政策

美联储加息预期

联储6月会议加息后,联邦利率期货隐含的7月加息概率基本维持在12%,9月加息概率27.8%(相对上周上升1.7%),11月加息概率29.3%(相对上周上升1.7%),12月加息概率54.7%(相对上周上升5.4%)。整体而言,市场预期年内第三次加息的概率仍然不高,但这并不意味着联储年内不会再加息。需要关注联储票委传达出的信息。

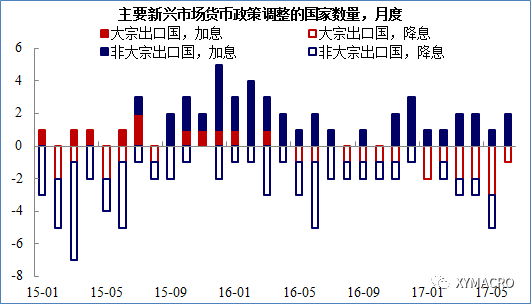

新兴市场货币政策

6月23日,墨西哥央行跟随美联储脚步连续第7次加息,将隔夜目标利率上调25个基点至7%,达到2009年初以来最高水平。

美国石油钻井数

根据油服贝克休斯数据,美国原油生产继续扩张。6月23日美国当周石油钻井数增加11台,至758台,连续23周上升。天然气钻井数减少3台,至183台。

重要事件进展

英国退欧

英国首相梅领导的保守党26日与北爱尔兰民主统一党达成政治同盟协议,有效期将持续到本届议会任期结束,即2022年。前者同意向北爱尔兰地区提供额外的10亿英镑(约合87亿元人民币)资金,以换取后者对保守党执政的支持。目前保守党在议会下院650个议席中占有317席,民主统一党拥有10席。这份协议签署后,梅将掌控议会过半数席位。

重要事件进展

美国医保法案改革

6月22日,美国参议院多数党领袖麦康奈尔在国会公布了参议院共和党新医改法草案,原计划于7月3日国会休会前进行投票。由于至少有5名共和党参议员表示,他们将不会支持这项本该在本周举行的程序性投票。6月27日,麦康奈尔在参议院闭门会议上向参议员公布了延迟投票的决定,将投票日期延迟至7月4日独立日休会期结束以后(直至7月10日)。

重要事件进展

德国大选

德国将于9月24日举行联邦议院选举。本周oddschecker博彩给出的候选人隐含获胜概率为:默克尔领导的德国基督教民主联盟和巴伐利亚基督教社会联盟姊妹党(简称基民盟/基社盟,或CDU/CDS)获胜概率为93.2%(上升0.2%),舒尔茨领导的德国社会民主党(简称社民党,或SPD)的获胜概率为12.6%(下降0.8%),极右翼的德国选择党(AfD)的获胜概率为2.8%(下降0.2%)。近期民调显示基民盟/基社盟、社民党、选择党的支持率分别为40%、23%和7%。主要政党及候选人的政见差异详见《关于德国大选你所需要知道的一切》。

一周重点数据预报

相关报告

近期报告

重磅会议纪要

重磅报告

大类资产配置系列报告

)

)