内容摘要

Summary

全球市场

三大央行信号被市场解读为“鹰派”,全球股债齐跌

重要事件

· 美参议院推迟医改表决,共和党内意见尚未统一

· 英保守党成功联合组阁,脱欧进程仍然扑朔迷离

经济数据

· 美国耐用品订单继续走弱,但主要是国防和民用飞机订单走弱,核心耐用品订单则企稳

中长期视角

Mid- and Long-Term View

(以下为兴业宏观近期中长期观点汇总

具体详见文末的重点观点报告)

经济“前高后低”,基建、地产、汽车的拉动减弱下经济会下行;但不会“硬着陆”,当前产能、库存情况好于两三年前。金融去杠杆、经济下行可控,或意味着货币政策难有明显放松。金融监管仍将推进,对下半年经济影响有限,影响主要在金融层面。市场将开始为流动性、风险定价。

市场动态

About the Market

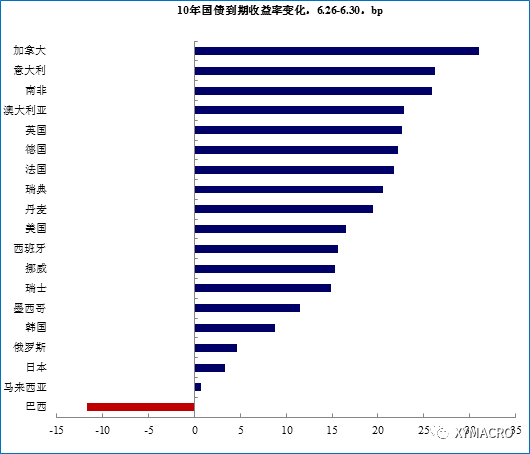

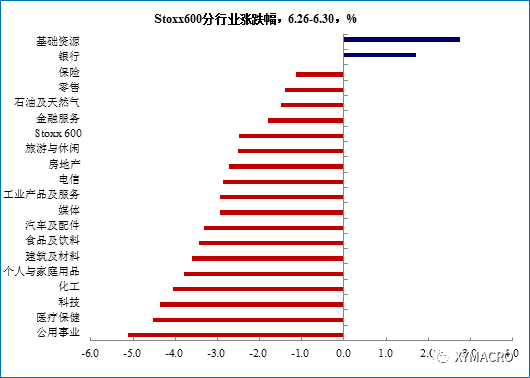

海外市场:三大央行信号被市场解读为“鹰派”,全球市场遭殃

三大央行行长发言被市场解读为鹰派,导致股债双杀。本周,欧央行行长德拉吉、英国央行行长卡尼和加拿大央行行长波洛兹的发言被市场解读为鹰派,实则前两者的发言较为中性,但导致市场担忧未来货币收紧带来的流动性紧缩,全球主要经济体股债齐跌:主要经济体国债跌幅多在15bp左右甚至更高;欧股跌幅达3.4%,多数行业出现普跌,银行板块上涨;欧元、英镑和加元上涨带动美元指数也出现明显下跌,创下自2016年10月以来的最低位。弱势美元加上美汽油库存减少量超出预期,推动原油成为本周表现最好的资产。我们认为,

1)年底或是欧央行宽松终点。欧央行行长德拉吉认为仍有必要维持当前相对宽松的货币政策,但目前迹象显示经济正在变得强劲,压制整体通胀的因素属于暂时性因素,通货紧缩的力量再次被通货膨胀的力量所取代。关于通胀的发言被市场解读为鹰派,引发欧元兑美元汇率以及欧美债市调整。我们认为,德拉吉的发言较为中性,市场可能存在过度解读(详见《国改目标确定,央行由“放”变“收”》)。而事后欧央行副行长康斯坦西奥出面“辟谣”——德拉吉没有发表任何新意见,表示市场反应让人难以理解。我们认为,受制于经济转好和德、葡国债面临购债上限,欧央行年底可能会终结QE,在此之前的会议上可能就会发布前瞻指引,但加息很可能要等到2018年;

2)英国央行仍要权衡增长和通胀。英国央行行长卡尼表示在达成一定条件下,移除部分货币刺激可能会变得必要。这一点成为投资者担忧英国收紧主要关注点。我们认为,卡尼讲话中对经济增长和薪资话题也多有涉及,英国央行目前更多的是在通胀和增长两方面进行权衡,也不宜将其片面解读为转向收紧。值得注意的是,卡尼发言带动的英镑升值可以在一定程度上缓解英国当前的输入型通胀;

3)加拿大央行或尽快采取收紧行动。加拿大央行行长则表示正在接近新一次利率决策,与欧元区不温不火和英国为通胀和增长纠结有所不同,加拿大一季度GDP环比年化增长3.7%,经济已经超出潜在增长路径,存在过热迹象。因而加拿大央行可能会于7月12日的会议采取行动。

整体而言,欧央行行长德拉吉和英央行行长卡尼的发言与此前欧、英央行会议呈现的基调并未有太大差别,市场在一定程度上过度反应。这可能是由于今年上半年市场情绪较为高涨,市场呈现股债双涨格局,对负面消息较为敏感。

大事述评

履步维艰:美参议院推迟医改表决,共和党内意见尚未统一

美国参议院多数党领袖麦康奈尔周二宣布推迟参议院版本的医改议案表决至7月4日国庆节休会期之后进行。目前,已有9名共和党参议员公开表示对该议案持否定或怀疑态度,部分共和党保守派人士认为当前议案对奥巴马的平价医疗法案改动不够彻底,部分党内温和派人士则担心法案大幅削减医疗补助资金会降低共和党的支持率。为了保证参议院50票多数通过议案,麦康奈尔需要尽快协调共和党内意见,获取更多支持。

暂获喘息:英保守党成功联合组阁,脱欧进程仍然扑朔迷离

本周一,英国首相特雷莎?梅领导的保守党与北爱尔兰民主统一党(Democratic Unionist Party, DUP)达成信任与供给政治同盟协议:保守党为北爱尔兰地区提供额外10亿英镑拨款,以换取对方10席国会议席支持,宣布组成联合内阁。协议公布后英镑汇率短线走高。尽管DUP的支持在帮助保守党粉碎了工党建立少数派政府的可能性,但是与梅的政治主张不同,DUP希望进行“软脱欧”,盟友间意见分歧,英国脱欧进程的推进仍然扑朔迷离。与此同时,保守党大选失利饱受诟病在先,格伦费尔塔公寓大火处理不当激起民愤在后,梅的领导权还能维持多久,也是个未知数。

数据详解

What the Data Say

美国:耐用品订单持续走弱,通胀仍疲软

耐用品订单继续走弱,核心耐用品订单有企稳迹象。美国5月耐用消费品订单初值环比为-1.1%,低于市场预期的-0.6%,是2016年12月以来的最低值。不过拆分来看,主要是国防和民用飞机分项分别拖累0.55%和0.56%,核心耐用品订单环比增长0.04%,好于上月的-0.2%的负增长。此外,美国5月非国防资本货物订单(飞机除外)环比为-0.2%,远低于市场预期的0.4%,为2017年以来首次跌入负区间。

通胀持续疲软,但有通信服务等临时性因素拖累。美国5月PCE平减指数环比为-0.1%,前值为0.2%,是2016年3月以来的次低值。美国5月PCE平减指数同比增长1.4%,不及前值的1.7%。美国5月核心PCE环比增长0.1%,前值下修0.1%至0.1%。美国5月核心PCE同比增长1.4%,前值为1.5%,已连续第四个月同比增长放缓,是2016年以来的最低值。由于通信服务等价格大幅下降,对美国通胀预计产生持续的拖累,经估算,我们认为在价格维持当前不变的情况下拖累效应或许持续至明年2月。不过美联储此前调低12个月内的通胀预期,耶伦发言中强调不要太在意短期因素造成的低通胀率,均指向通货膨胀数据对联储政策的影响相对下降。

个人支出增长再度放缓。美国5月个人开支环比增长0.1%,较前值0.4%明显放缓,拆分来看,耐用品和非耐用品下降都比较多。值得注意的是,美国5月实际个人支出环比增长0.1%,低于市场预期的0.2%,已连续第2个月增速放缓,低于近三个月0.3%的均值水平。

美国消费者总体保持乐观,但对前景的担忧上升。美国6月咨商局消费者信心为118.9,高于市场预期的116,高于2017年上半年的均值118.1,其中现况指数改善较多,但预期指数出现回落。美国6月密歇根大学信心终值为95.1,高于市场预期的94.5,虽然是2017年以来的最低值,但是远高于2016年91.8的均值。美国6月密歇根大学预期指数为83.9,低于前值84.7。美国消费者总体保持乐观,但对特朗普执政的前景担忧扩大。

美国批发和零售库存环比恢复正增长。美国5月批发库存环比初值增长0.3%,高于市场预期的0.2%,大幅高于前值的-0.4%,与2017年2月持平,处于2017年以来的最高位。美国5月零售库存环比增长0.6%,较前值的-0.2%大幅提升,是2016年12月以来的次高值。但值得注意的是,库存环比在涨与前月的低基数也有一定关系。

美国一季度GDP小幅上修。一季度GDP年度化环比终值为1.4%,高于市场预期及前值的1.2%。GDP上修主要受消费者支出拉动:美国一季度个人消费环比终值为1.1%,高于市场预期的0.6%,较二次公布值上修了0.5%,但仍为2013年二季度以来的最低增速。尽管GDP终值好于市场预期,经济增速仍然在全年开局中表现较弱。考虑到一季度的低基数,二季度经济有望出现小幅回升。

欧元区:核心通胀有走强迹象

欧元区核心CPI有走强的迹象。欧元区6月CPI同比初值1.3%,高于市场预期的1.2%,低于前值1.4%,创下2017年新低;欧元区6月核心CPI同比初值1.1%,高于市场预期的1.0%与前值的0.9%,是2015年11月以来的次高值。受原油价格持续下跌影响,6月CPI较前值有所下滑,但下滑幅度好于市场预期,核心CPI亦接近近期高位,这可能在逐步放松欧央行逐步退出量化宽松的约束。

欧元区经济景气指数创危机以来新高。欧元区6月经济景气指数为111.1,远超市场预期的109.5及前值的109.2,再创2007年9月以来新高。其中,6月工业景气指数指数为4.5,大幅高于市场预期及前值的2.8。欧元区经济增速加快,各领域的积极情绪合力推升经济景气指数,这亦可能加速欧央行退出经济刺激的步伐。此外,6月欧元区消费者信心指数终值与初值持平,指向消费者信心较为强劲。但从今年的零售环比增速来看,3月和4月的零售增速均较低,仅分别增长0.2%和0.1%,同比也未出现趋势性上升。需关注后续零售增速是否与消费者信心回归同趋势增长。

德国商业景气指数再创新高,经济表现强劲。德国6月IFO企业景气指数为115.1,超出市场预期的114.5,再创2000年2月以来新高。德国5月零售总额环比为0.5%,是近5个月的最高增速,高于市场预期的0%与前值的-0.2%。商业前景改善,零售表现向好,均提指向德国经济仍维持强劲。

海外其他:英国房价回暖,日本再受通缩阴影困扰

英国房价回暖,但消费者信心趋弱。英国6月全国房价指数环比增长1.1%,大幅高于市场预期的0.1%,为2015年5月以来的最高增速。但此前英国房价已连跌3个月,低基数是房价环比上升的主要原因。英国6月GfK消费者信心指数为-10,是2016年8月以来的最低值。物价上涨,加之本月大选结局混乱,脱欧前途未卜,可能是消费者信心走弱的重要原因。

日本仍未摆脱通缩阴影。日本5月CPI同比增长0.4%,与前值持平。日本5月全国核心CPI 同比增长0%,已连续第三个月处于非正区间,远低于2016年0.66%的均值水平,而作为领先指标的东京核心CPI6月同比为-0.2%,已连续5个月处于非正区间,并处于2013年9月以来的低位。日本5月工业产值环比为-3.3%,低于市场预期的-3%,较前值4%大幅下降,是2011年4月以来的最低值。日本5月工业产值同比6.8%,是2014年4月以来的最高值,但低于市场预期的6.9%。

全球贸易放缓的可能性进一步增大。韩国6月出口同比增长13.7%,低于市场预期的16.9%,与5月基本持平。虽然韩国6月前20天出口同比增长24.4%,但韩国6月出口却仅增长13.7%,而5月前20天出口与全月出口差距也较大,这可能指向前20天出口的指示意义似乎有所衰减。香港5月出口同比增长4%,也低于市场预期的7.9%,同比增速已连续第三个月回落。

相关报告

近期报告

重磅会议纪要

重磅报告

大类资产配置系列报告

)

)