������̩������С�̣�����ҡ�������

����1

����Ͷ�ʹ۵�

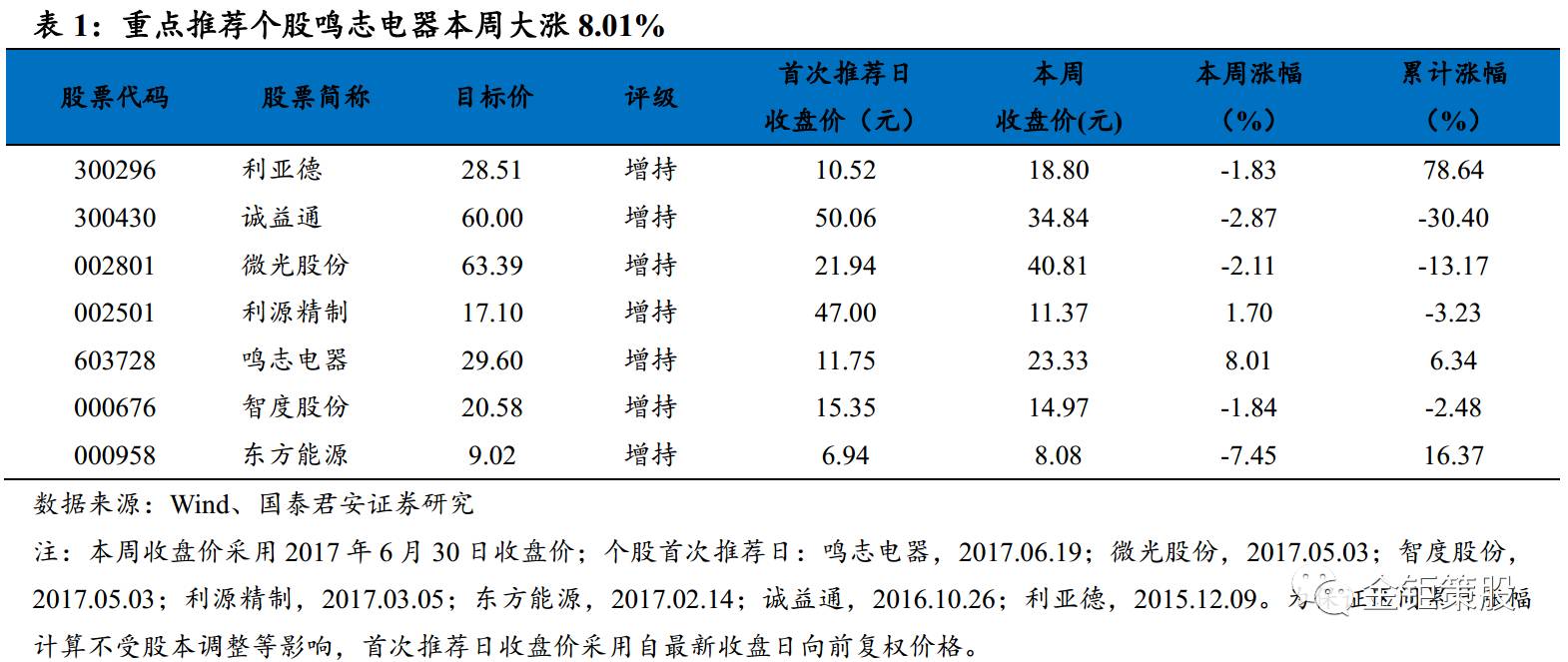

��������A���������A�������㿪������֤��ָ����1.09%����ҵ������0.59%���������б���¶ʱ���¯�����а�����ĸ�������Ƽ�����7��13��������¶2017���б������к�ͨ�Ƽ�����̩���ォ��7��18��������¶2017���б����б�����ҵ����Ԥ�ڸ���ֵ���ص��ע����С��ѡ��˼·��Ȼ���ҵ��Ϊ������ѡϸ����ҵ�ʹ��¹ɰ���к��ľ������ܳ���������δ����ͷ��˾�����������ص��Ƽ�����־���������ǵµȱ�ġ�

������̩������С���ص��Ƽ���˾��������������������ϣ����ǵ£�300296��������ͨ��300430������������������ϣ���־������603728������ɷݣ�002801������Դ���ƣ�002501������������������ϣ��Ƕȹɷݣ�000676����������Դ��000958����

����

����

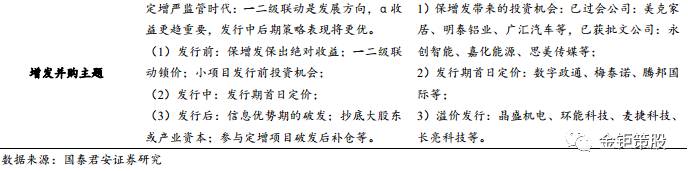

����2

�������ܹ�ע������ֶ������ܽᣨ�ϣ�

������ƪ��ҪΧ��DDMģ�ͶԷ��չ�����壬����A�ɵķ���ֶ���ʷ���л��ݡ���1�����Dz���DDMģ����Ϊ����������о�����ֶ�����ֵ/�ɳ�ά�ȵķ�������Ҫ�ӷ��Ӷˣ���ҵӯ�����٣�չ�����ۡ��Գɳ��ɶ��ԣ�����ҵ������g�ĸߵ��Լ��Ƿ��������ɳ�������Ͷ������Թ��ĵ����⣻�Լ�ֵ�ɶ��ԣ��ֺ����dֱ�Ӿ���Ͷ�ʻر����棬�����ȶ��߹�Ϣ�ʵ���ҵ�����������ܵ���������/�ͷ�������ά�ȵķ��������Χ�Ʒ�ĸ�ˣ�����ƫ�ã�ָ�����̽�֡�����ƫ�õ�ָ�����������������Ͷ�ʽǶ����Ǹ�������������ƫ�õ����س���ȥѰ�ң������Դӷ��������Ƕȿ����г�������Ǹ���ػ������ҵ����е��ķ��ոߵͽ��з��ࡣ��2���Դ�С�̷��Ϊ������A�ɷ���ֶ���ʷ���л��ݡ�ԭ�����ڣ�����/С�̷���о�ͳ�ƣ�ͬʱ��С��ָ���ɷֹɷ����������������ָ���ɷ�Ȩ����ҵ�ڷ�����������Ҳ�������ԣ�������Ϊ����/С�̷�������ֵ/�ɳ�ά�Ⱥ�/�ͷ�������ά�ȼ�����Ӧ�����ݻ��ݽ��������08����ǰ�����������г�����������09�������˽ļ���𡢴�ҵ��������С�̳ɳ��ɷ���ˮ��12�������г���С�̷����1��Ϊ���ڿ����ֶ���������С�̻�Ծ��ż����������衣

����2.1 DDMģ�Ͷ������ֶ�

����2.1.1 �����ʲô��

���������ָ�ʱ��г��о��й�ͬ���Ի��ص��һ���Ʊ����ʷ���������ͬ�ַ���Ʊһ����нϸߵ���������ԣ���˷��Ͷ�ʾ������ʲ���Ϲ���������Ͷ�����ض�����Ʊ����Ϊ���������һ��ά�ȣ�����ֵ��ҵ���ͷ��յȣ����������֣�������γ�A���г������Ĵ���/С�̡���ֵ/�ɳ�����/�ͷ��������Ȳ�ͬ�����������/��PE����/��PB����/�ͼ۹ɵȵȡ�

����

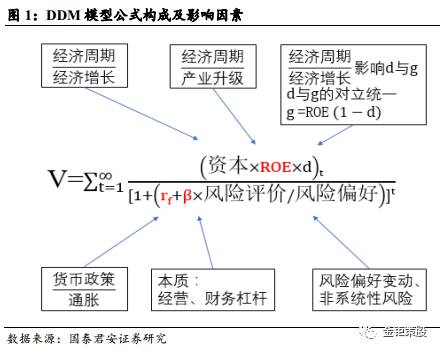

����2.1.2 �о���ܣ�DDMģ��

�����ִ������г��У��ʱ��ʲ�����ģ�ͣ�CAPM������Ч�г���˵��EMH������Ҫ�����ۻ��������ڹ�Ʊ�г����棬�����������۰�����Թ�ֵ������ӯ��/�о���/�����ʵȣ��;��Թ�ֵ������������ģ��DDM�������ֽ�������ģ��DCF�ȣ���������Ҫ����DDMģ�ͣ�Dividend Discount Model, ��������ģ��)����Ϊ�������жϵ���Ҫ������ݡ�����֪����Ͷ���߹�����ͨ��Ʊȡ�õĻر��������е�δ���ֽ�������ڳ�����ĩ������Ʊ�ļ۸���˵�ǰʱ���Ʊ���ڼ�ֵ�����ۼ۸�Ӧ������Щδ���ֽ���������ֵ�ļ��ܡ�DDMģ�͵�ʵ�ʣ���Ϊ�����й�˾�������������þ��Թ�ֵ�������Թ�˾��ֵ���й��ơ�

����ģ�͵Ļ�����ʽΪ��

��������VΪÿ�ɹ�Ʊ�����ڼ�ֵ��Dt�ǵ�t��ÿ�ɹ�Ʊ����������ֵ��r�ǹ�Ʊ�����������ʡ����Ƕ�ģ�͵ķ��ӷ�ĸ����н�һ���IJ�⣬���Ӷ�Dt���Բ��Ϊ�ʱ����ҵ���ʲ�����ӯ�������ROE���ʲ������ʣ��ͷֺ���ֺ����d������ĸ������������r���ο�CAPMģ������Խ�һ�����Ϊ��������rf�������ʽ�ɱ������ܸ���£�������ҵ�ܸ��ʻ���ճ̶ȣ��ͷ���ƫ���ͨ��������rm �C rf ����������۱�ʾ������ˣ�������DDMģ���У������˰�����ҵӯ�����ʽ�ɱ����ܸ��ʺͷ���ƫ�õȶ���Ҫ�أ��ڷ���ж��о��п�����Ϊ�Ϻõ������о���ܡ�

����

�������DDMģ��������Ʊ�г������࣬���ǿ�������1����ֵ/�ɳ�ά�ȵķ���������Ǵӷ��Ӷˣ���ҵӯ�����٣�չ�����ۡ��Գɳ��ɶ��ԣ�EPS��������g���ܶ�DDMģ�͵ķ��Ӷ˲����ϴ�Ӱ�죬��˸���ҵ������g�ĸߵ��Լ��Ƿ��������ɳ�������Ͷ������Թ��ĵ����⣻�Լ�ֵ�ɶ��ԣ��ֺ����dֱ�Ӿ�����Ͷ����õĻر����棬�����ȶ��߹�Ϣ�ʵ���ҵ�����ɣ������ܵ���������2����/�ͷ�������ά�ȵķ������������Χ�Ʒ�ĸ�ˣ�����ƫ�ã�ָ��������̽�֡�����ƫ�õ�ָ�����������������Ͷ�ʽǶ����Ǹ�������������ƫ�õ����س���ȥѰ�ң������Դӷ��������Ƕȿ����г�������Ǹ���ػ����ҵ����ĽǶȳ���˼����������ҵ����е��ĸߵͷ����������з��ࡣ��ʵ�ʲ����У��ɳ�����߷��������Ĺ�Ʊ�ӽ�����ֵ����ͷ��������Ĺ�Ʊ�ӽ���

����2.1.3 ��ҵ�������

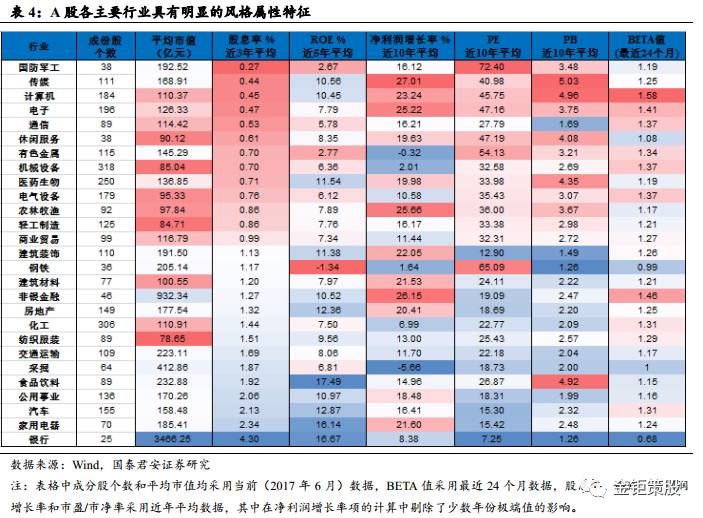

��������ҵ�Ƕȳ��������A�ɸ���ҵ�ڹ�Ϣ�ʡ���ӯ�ʡ����������ȶ���ָ���������졢�ֻ�������ͨ����˵�����̹ɺ�С�̹�����ҵ�ֲ��Ͼ��������IJ����ԡ����磬��Զ������С����ڵ���ҵ��Ʊ��ֵ�ձ�ϴ�TMT��ҽҩ����ҵ������ڶ�߳ɳ�С��ֵ��˾���ڹ�Ϣ�ʺ���ӯ������ָ���ϣ�����ҵ���ֳ��෴�ֲ����������С��ҵ����ҵ���нϸߵĹ�Ϣ�ʣ�����ӯ�ʶ���Խϵͣ���һ���棬ͨ�š����ӡ����������ý�;������ڸ���ҵ�й�Ϣ����ͣ�ȴ�����������ĸ߳ɳ��������ܵ��г�����Ľϸ߹�ֵ���������������ͨ������ҵ���Է���������Խ��бȽϡ����࣬�Ӷ�����ҵ�������¹��࣬���ԶԷ�������һ��ά�ȵ�̽�֡�

����

������������������ֵ��ҵ���н����Եļ�ֵ���Ժ͵ͷ�����������������ڹ�Ϣ����Խϸߣ�����ҵ4.3%���ҵ硢���������þ�����2%����ROE�ϸߣ����С��ҵ������16%������ֵ���ˣ�����ҵʮ��ƽ��PE��Ϊ7�����ҵ硢���������õȾ���20�����£����ص㡣��֮��Ե��ǣ�С��ֵ��ҵ�ձ��ֵ�ϸߡ��ֺ���٣�ƽ����Ϣ�ʾ�С��0.5%������ҵ��������ԽϿ죬�߱������Եijɳ����Ժ߷���������

������ˣ��ۺ���ֵ����Ϣ�ʡ�ҵ�����ٺ�ֵˮƽ��ָ�꣬���ǿ���A��27����Ҫ��ҵ���շ��������ߵͽ������»��֣����͵ijɳ���/�߷���������ҵ������������������ý��ͨ�š����ӡ�����������з��������ҽҩ�ȣ����ͼ�ֵ��/�ͷ���������ҵ���������С����ڡ����ز����ɾ��õ�����ʳƷ���ϡ�������ҵ�ͽ�ͨ����ȡ�

����

����2.2 A�ɷ���ֶ���ʷ����

������һС���У����Dz�����ʷ���ݶ�A�ɹ�������ֶ���ʷ���л��ݡ�

����2.2.1 ���ָ�꣺��С��ָ��

���������С��ָ���߱������ķ�����ԺͲ��컯�������������Խ���/С�̷�����ֵ/�ɳ�����/�ͷ��շ��������Ӧ�����ǵ���С��ʹ�ҵ��ָ���������������ݣ�����ѡ��2000�꿪ʼ���Ƶ�������ָ����Ϊ�г����ı���ָ����ͨ�������С��ָ��2000����������������Աȣ����ض�ʱ�ε��г��������жϺͻ��ݡ�ͬʱ���Ƕ���ָ�ꡰС���̱�ֵ����������С��ָ��/�������ָ���õ�������Ϊ��ӳ������Ƶ�������ֵָ�ꡣ���������С��ָ����Ϊ����������Ҫ���ŵ����ڣ�1��ָ���ϸ�������ֵ���֣�����ͳ�ƣ� 2��ָ���ɷֹɷ�������������ԣ�3��ָ��Ȩ����ҵ�����������������������Ϊ�����ô���/С�̷�������ֵ/�ɳ�ά�Ⱥ�/�ͷ�������ά�ȼ�����Ӧ��

����1�������С��ָ����Ҫ���ݹ�˾��ֵ��С���л��֡��������в���3���¹�Ʊ��ST��Ʊ�������Խϲ��Ʊ��ʣ�����������Ʊ��ƽ����ֵ����ѡȡ�õ��������ָ���ɷֹ�200�ҡ�����ָ��400�Һ�С��ָ��800�ң��ɷֹ�ÿ��������Σ�����г���������ʱЧ�Ե��ŵ㣬�ܹ�ȷ��ӳ�г�����ֵ��С��ֵ��˾�Ľ��Թɼ����ơ�

����2�������С��ָ���ɷֹɷ����������������ͨ����ָ���ɷֹɵĸ���������ָ��ͳ�Ʒ��������Ƿ��֣���С��ָ����Ȼ��Ҫ��������ֵά�Ȼ��֣�����ɷֹ��ڼ�ֵ/�ɳ�ά�Ⱥͷ�������ά����Ҳ���ֳ��˱Ƚ����ԵIJ����ԡ����磬�������ָ���ɷֹɹ�ֵ��Ա��ˣ�14��PE VS 49��PE������Ϣ��Ҳ���Ը��ߣ�2.45%VS 0.52%�������ֳ���ǿ��ֵ���ԣ�С��ָ���ɷֹɾ����������ʸ��ߣ�35% VS -3%�������ֳ��߳ɳ����ԡ���Ȼ������ȫ�����̣�С�̣������ֵ���ɳ����ɵ�ͬ����������Ϊ�������С��ָ����һ���̶��Ͽ�����Ϊ��ֵ/�ɳ�ָ���Ĵ�����

����

����3�������С��ָ���ɷ�Ȩ����ҵ�ڷ����������������������ָ���ɷֹ�����ҵ��ռȨ������������ָ����ҵ�ֲ�ǰ��λ�ֱ������У�20.34%�����������ڣ�19.48%����ʳƷ���ϣ�6.49%����С��ָ��ǰ��λ�ֱ��ǵ��ӣ�8.79%����ҽҩ���8.37%�����������6.93%������������������ָ���ɷֹ����Դ�ͳ�ͷ���������ҵ�������С��������ڵ�Ϊ����С��ָ���ɷֹ�������Ҫ�ɵ��ӡ�ҽҩ������������˸߷�����ҵ���ɡ�

����

����2.2.2 �����ʷ����С�̽����ֶ�

����A���г��������Դ�С���ֶ�����2012��֮�����꽻���������ԡ��۲�������ָ����С���̱�ֵ��ָ��2000�������������������Ƿ��֣� 02����ǰ�г�С�̷�����ռ�ţ�02-08����̷��Ϊ������09���������Ŵ�ҵ��������С�̷���ٴ�ռ�š��г��ڿ�����С�̷����5-10��ij������ֻ�����һ������ܵ���������Ӱ�죩�����ڿ�����С�̷�������һ��һ������ֵ����ɳ����ַ���ͷ��

����

����������A�ɴ�С�̷���ֶ�����Ѹ�٣�����һ��һ��������2012�����ָ������10%������ʤ��С�̣�2013���������ת����С�������ǣ�2014��ĩ�����еȰ�鷢����������������飻15���ϰ��꣬С�̳ɳ�����һ�ɳ��죻2016��������������������̷���ٴ���ӮС�̡�����������A���г���С�̷����1��Ϊ���ڿ��ٽ����ֶ���

����

����3

��������2017���ϰ����������

�������ܣ���������������ѹ�����Խ��������34�Ҵ��������Խ���Σ�������״�ȫ��ͨ��ѹ�����ԣ�������з����ع�����Ϣ�ƻ����������йɴ����������⣬����������ϯ��ϣ����̬�����ɹ�ֵ�ѽӽ���ʷ��λ���ʲ���ֵƫ�߿��ܻᵼ��δ���ȶ��Է��ա��ܴ�Ӱ�죬�г��ֻ�ָ��������������������ָ������ȫ���µ�����˹���ָ����6140�㣬�µ�1.99%������500ָ����2423�㣬�µ�0.61%������˹��ҵָ����21350�㣬�µ�0.21%������2017��������չ٣�����500ָ���ϰ����ۼ�����8.25%����ָ����8.04%����ָ���Ǵ�14.07%����2009����������ϰ����Ƿ���

����

����

����

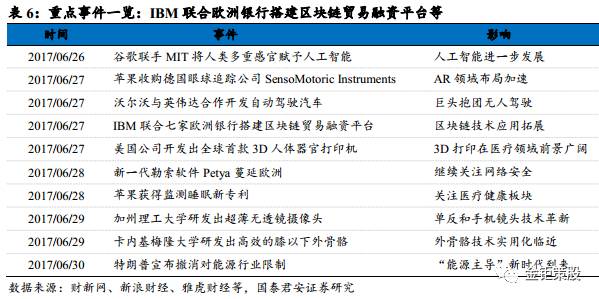

�����������������ָȫ���µ�����˹���ָ���Ƿ����У�����Ƽ���ҽ���豸���������ۣ�������Ҫ����Ϊ�з���չ�����嵽���ɣ�

����CHFS:CHF Solutionsרע����C-Pulse���ศ��ϵͳ�Ŀ������������ҵ��Ӧ�ã���Ʒ��Ҫ��������III���Ͷ�̬IV������˥�ߡ����ܣ���˾����˹̹����ѧҽѧԺ����������ҩ��֣�FDA���Թ�˾�����з�ҩƷAquadex���ٴ�ʵ����е���⣨IDE������ҽѧ������Ҫ���Aquadex������Ƽ���ʧ����������˥�ߣ�ADHF�������ڿ�������Һ�峬���ɷ������Ч���ܴ�����Ӱ�죬��˾�ɼ۱�������68.82%��

����APDN��AppliedDNA Science��һ�����\����˾����Ҫ�ṩ��ֲ��DNAΪ�����İ�ȫ��������֤����������÷��������������ҵƷ�Ʋ�Ʒ��֪ʶ��Ȩ����������������ԡ�α�졢��թ��Ų�á����ܣ���˾�����յ�һ��T-DNA�����2750������Ķ�����ϵ��ǰ3000������������Ӷ��������ܴ�����Ӱ�죬��˾�ɼ۱�������61.47%��

����4

������С���ص��Ƽ�����

����

����

����

����5

�����¼���ע����ۻع�20�����

����

����

�������Ҳ߹�

�����Ŷ�רע�ʱ��г���С��ֵ/��С�̹ɵ��ھ���о�������������ң��Ŷӳ�Ա����ҡ����ס������������֮�����ˡ���Ȫ�ꡢ���������ܷɡ��������ȡ�

������ӭ��λ���ѹ�ע��̩������С��ֵ�Ŷӹ��ںš����Ҳ߹ɡ���

������ע�������ٵ��ͨѶ¼---������ϽǼӺ�---���ҹ��ں�---���������롰���Ҳ߹ɡ�---���ӹ�ע���ɣ���ɨ�����ж�λ�룻

)

)