������л��λ�����̺�۵Ĺ�ע��֧�ֺͰ��������ǻ�Ŭ��������ã�

��������֤ȯ���л������ʿ�Ŷӳ��������ں�۾����о�������ȫ���ۣ������ǻ۵Ķ����ӽǣ�����ΪͶ�����ṩ�����Ұ����ӵ����ĺ�۾����о��ɹ���Ϊ���Ϸ���Ϲ�Ҫ�����̺���ŶӵĹ��ں��ɡ����̺���о�������Ϊ������ȫ���ۡ��������Ҽ�����ע��֧�����̺���Ŷӡ�

������۷���ʦ������

���������۵㣺��ϤM2�Ľṹ������

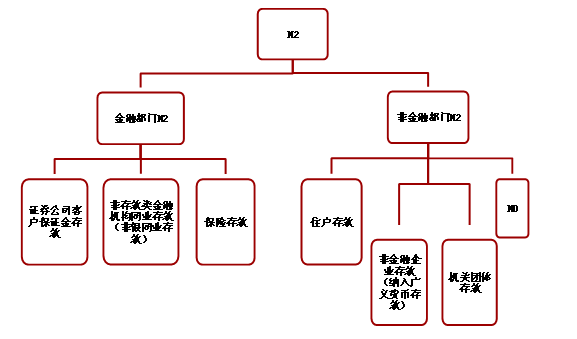

����һ��M2�Ľṹ

����M2��Ϊ�����֣����ڲ��ų��е�M2�ͷǽ��ڲ��ų��е�M2��

�������У����ڲ��ų��е�M2=֤ȯ��˾�ͻ���֤����+����ͬҵ���+���մ�

�����ǽ��ڲ��ų��е�M2=M0+ס�����+����������+�ǽ�����ҵ�����������ҵĴ�-���մ�

�����������֮�ͻᷢ������˵���ڲ��ų��е�M2�Dz�ȷ�ģ���ʵ�Ƿ����в��ų��е�M2������ͬҵ������ͬҵ�浥�������ڴ����Ҳ����M2�Ŀھ��С�

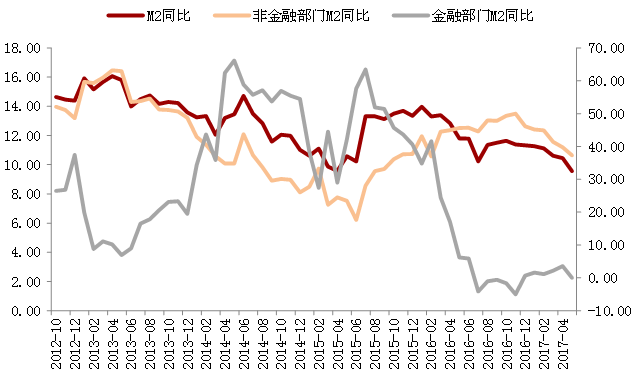

������ȥδ�����ı��մ��������Dz��㣬5��ĩ�ǽ��ڲ��ų��е�M2��ͬ������Ϊ10.64%���������ų��е�M2��ͬ������Ϊ0 %�������п��DZ��մ��֮��Ĺ���ֵ�ӽ���

����

��������5��M2�ٽ���ԭ��

����M2�ṹ��ռ�ȣ��ǽ��ڲ���ռ��90%����������10%��

����5�½��ڲ���M2ͬ�����ٳ��ָ���̶ȵĻ��䣬��Ҫ�Ƿ���ͬҵ�����������������ʷͬ�ڣ������쳣�䶯����ڲ��ų��е�M2ǰ4���µIJ���������ȥ��ͬ��һ�£�ֻ��5�»�������������

������Σ��Ƿǽ��ڲ��ŵ���ҵ���źͻ���������ͬ������Ҳ�ڻ��䣬������6���»��䣬�������Ʊ䶯���ס�����ŵĴ��һֱ�����ȶ���������ҵծ���й�ģ�������½�������������ٲ����������������ز������»��������ҵ���ͬ���������С�����ط�ծ���û���ģ���»������ۻ������������ٷŻ����ǽ��ڲ���ͬ�����ٴ����µ�11.2%������10.6%��������6���»��䡣

��������������߶�M2��Ӱ��

������������M2ͬ�����ٿ��ٵĻ���ʼ����������������������ϵMPA���ˣ����������ڲ��ŵ�ͬ�����ٴ�2016��2��41.6%����2016��7���ѽ�����ֵ����β���4��֮���ǿ������ߡ�

���������Ӱ�����ʲô�أ�����ͬҵ�������������ǿ�������ҵ�����ʲ���ծ���У��ⲿ�����Ľ���1���ڳ�����4�¡�5����Ȼ�ָ���������ͬ��������ά����0%��

����

�����ġ�M2��Ԥ��

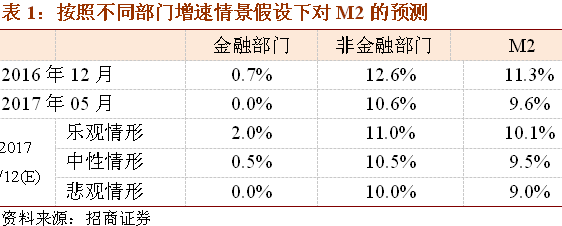

�����°������л�������Ӧ�ò����������������Ҳ��ά�ȵģ��Dz���M2����ص�10%�������Խ�С��

�������Dz�������·����Ԥ������M2�����ƣ�һ���Ǵ��ʲ���ծ�����������㸺ծ�˵Ľ��ںͷǽ��ڲ���ͬ�����ٱ仯����һ���Ǵ��Ŵ���֧�������������ʲ��˵ķ���ͬ�����ٱ仯��������Ԥ���£�M2ͬ�����ٶ����ڴ��ף��°�������ƽ����ĩ��9.5-9.7%���ڱ���Ԥ���£�M2ͬ�������Խ�������9.0%��

����

�������շ���ʦ��̷

����������۵㣺ȫ����ҽ���������Ϊʱ����

�������ܸ��������г��ġ�ӥ�ɡ���̬��ȫ���г��������������ɡ���ŷ�����г���������Mario Draghi�����ܶ������ŷ������ϱ�ʾ�������м�����ŷԪ���ĸ��ղ������ڼ�ǿ���ҷ�Χ��������all the signs now point to a strengthening and broadening recovery in the euro area������ͨ�������ѱ�ͨ��������������ȡ������deflationary forces have been replaced by reflationary ones�����г���⧲��������������������ı�̬���Ϊŷ�����˳����ɵ��źš�

������������̬��ŷԪ������ֵ1.4%��ȫ��ծ�з������ۿ�������������С�ŷ��ծ�б��10Y��ծ��0.245%������0.370%�����½�2�����ĵ�����������ŷ�����и��г�Constancio�������г�����˵������Ľ��������ɻ����������ά�֣�������Ӣ�������кͼ��ô����о���ʾ�˼�Ϣ�Ŀ����ԡ��˺�ȫ��ծ��һ·�µ���10Y��ծ��������0.466%��10Y��ծ������Ҳ���ܶ���2.137%����4����2.304%������ծ��Ҳ�ܵ��˴˴�ȫ��ծ�в�����Ӱ�죬10Y��ծ���������ܶ�������6bp��

����1���˴�ȫ��ծ�С����ۿ���2013���taper tantrum�����Ķ࣬��������̬�ȡ�����ת������Ͷ���߿ֻŸ��г���ɵij�������ڡ�Ԥ�ڹ�������֣�6�³������������������������ƻ���δ���г���ɳ����10Y��ծ�����ʷ����������С������۴�ȫ�������Ի��dz�ծ����ĽǶȣ�ծ��Ͷ���߶�������ŷ���к���������������ͬʱת��ġ�˫�ش�������¼����ڷ������ϵġ����⡱DZ����вʵ��̫���г������Ƚ����Ҳ������֮�С�

����2��ŷ���á���δ��ꡱ��ŷ���С��˳����ɡ�����ʱ�ա�ŷ����Ψһ������Ŀ���������ȶ�����2%��ͨ��ˮƽ�����ʳ�¯��2017��6��ŷԪ��HICP��ֵ��Ϊ1.3%�������ڶ����»��䡣δ���ͼ����Ʋ����ֹۣ�����ŷԪ����ͨ�������γ����ۡ�����ŷԪ���ڸ�����ͨ�����Ʋ���ƽ�⣬ͨ��ˮƽ��ߵ¹�6��HICPͬ��1.5%��ͨ��ˮƽ��͵������6��HICPͬ�Ƚ�Ϊ0.9%�����۴�ŷԪ����ͨ�͵�����ˮƽ�����ֵ������Сֵ������ŷ���ö�Զδ����ꡱ��ŷ����û�С��˳����ɡ������ɡ�

����3����Ԥ�ڹ������Բ���֣���Ρ��˳����ɡ�����ʶ���¼����ܶ��Ľ�����ɵ�������ŷ���е�Ԥ�ϣ��º�Ѹ�ٷ����������ۣ��ɼ���β���ŷ����������еġ�Ԥ�ڹ���������ʵ�ϣ���������6�³����ܱ��оͽ��ܹ�ŷ���С��˳����ɡ���������������ŷ�����ڲ������ȼ�Ϣ�����ǡ��������������ڷ��磨���6��3���ܱ�����۲졶��ŷ���������ߣ������ߣ������ߣ������������������ƫ�á��ȼ�Ϣ�����������ʵ������Ϊ���ľ��棻��������ƫ�á�������������ά�ֽϵ͵����ʳɱ������ҵ�ծ�Ѿ����֡������ľ��档

����������Σ��˴��г�������ŷ�������쾯�ӣ�����������ӡ�Ԥ�ڹ��������á��˳����ɡ�����ƽ������smooth��һЩ���ο����������������ķ�ʽ��ŷ���С��˳����ɡ����г�Ҳ�ᡰ��֪���������������г������ֲ�������

����4���������ݡ����ǿ���ģ�͡����������ܾ��ᡣ�ڵ¼�����̬֮ǰ�������г������˺�����˼����������������Ϣ������¶�������ƻ���������ծ��Ȼ�����ߵͣ��������ƺ�ʧȥ�˶��г��ġ��ƿ����������е�ԭ����������������Ϣ��������FRB/USģ�ͣ����г���Ϊ�������ʵġ����ݡ���incoming data������˶Ծ��ñ��ۡ������ݡ����ײ���������������ģ�͡����Թ��˵�����������noise�������ǣ���ģ�͡������ᡰ�����������˵��ĺܿ��ܷ����ǡ��źš���signal��������Ӱ������ߵ��жϡ����磬Ү���ڷ�����������ͨ���ߵͺܿ�������ʱ�ģ�transitory���������ֻ�����Ӧ�̵ľ���������������ͨѶ����ļ۸�����������������ͳ�Ʒ���ָ������ʹ���ǵ���һ�㣬������ͨ��ˮƽ��ȻԶ����2%��

�������������������ݡ���������ģ�͡��������෴������˰�ķ������Ѳ���������IMF�������̼�����������������ģ�͵ļ��裬�Ӷ������������������ٵ�Ԥ�⡣ͬ����������ݳ����ߵͣ�FRB/USģ�ͺ��������������ߵļȶ�·���������е��������ڷ���������PMI������Ʒ����������Ȼ����Ԥ�ڣ�����������ָ��Ҳ��ʼ���䡣������ƫ�õ�ͨ�Ͳ��PCE�۸�ָ��ͬ�Ƚ�һ��������1.4%��

������ʵ�ϣ�����Խ��Խ�����������Ա���ڼȶ��Ļ�������·�������˲�ͬ�Ŀ������������ᰢ����˹������ϯKashikari����Ϊͨ���ʵ�һֱ������������Ϣ��֥�Ӹ�������ϯEvans����ʾӦ�ȵ�12���پ����Ƿ��Ϣ��������ʱ���������ݣ����ѳ�������ϯHarker����ʾ���ͨ����ƣ������ϣ����������ʥ·��˹������ϯBullard����ʾͨ������ƣ����������������δ�����߷����Եù���ӥ�ɣ���������ݳ���ƣ�����������ڲ����绹���Ӿ硣

����5�����ֻš���������ʵ���顱��ȫ��ծ�н��ع顰�������������������ɣ��г�����ʶ����ȫ����������ڿ�������ȻңԶ��Ͷ������������ƽ�����������ֵ����ݣ���ʹ������ȫ��ծ�о���ʱ�ڣ���Ȼ��410����������̶�������𡣷����ʲ���ֵ���ߵı���������ȫ�����еij�ծ�������ȫ��ծ�в����١�һ·���¡���

�������������������������δ��һ��ʱ��ŷ�����ԡ��˳����ɡ��������ҹ���˵��һ���桰����������ĸ��ʲ�����һ��������е��ԵĻ��ʺ;�����ʷ��λ����������Ҳ�ṩ���㹻�ġ����塱��Ͷ����������ֵ��ġ�

�������Ը�����ʦ������

����������۵㣺�������� �����

�������ǵĺ��Ĺ۵㲻�䣬A�ɵĹ�ֵ���ദ������ͨ���У�Ͷ�ʱ���۽�������ҵ���ġ���ֵ�к����ı�ġ���ϸ�۵�ο���A�������ۣ��������������ʲ�����лĻ������A�ɵ�ǰ����˼·��

���������Աʸ��ƣ��Ѿ�ǰ���г��µ���Ҫԭ���Ƕ��ڽ��ڼ�ܲ�ȷ���Եĵ��ǣ���ǰ���ڼ�ܲ�δ�н�һ���ս���̬�ơ����½��������ж��ڽ�������MPA���˵���Ҳ�������������ʽ���������еĺǻ���˳�����ɡ��г������Գ��ֱʸ��ơ�

������ҵӯ�����ٱ��ֽϸ����٣����ڽ����ϰ��꾭����ά������ԽϺõ��������У���ҵӯ��ͬ���Խ����ֽϸ����١��Ǿ���ζ�ţ�ҵ�������ڽ�������г������ĸ��ơ�������Ѯ�б�ҵ��Ԥ�潫��½����¶�����б�ҵ������Ĵ��ڣ���Ҫ����ҵ�������ǽ���Ͷ���߹�ע�����ȸߣ�ҵ��������õİ�顣

�����������жϣ���ȻA��������ϵͳ�Ի��ᣬͬʱ����ҵ�������ڴ�����ЧӦ������ʱ����������������ˣ����Dz�����Ͷ��������ǰ���Ƿ��ϴ�İ�顣Ҳ��������7�����Ѿ��Ƿ��ϴ�İ�顣

����7�£�������Ȼά�ִ�ǰ�Ĺ۵㣬���й۾����ĽǶȳ����������棩�����ǽ���ӡ������������������г��ڣ����͡����ֹ������Ĺ�ҵƷ���������ȣ���ɸѡ��ģ������ڹ�ע����������

������һ����������������������Ϊ���������Ŀǰ�г���ȷ����Ͷ�ʷ������۴ӳ��������˿ں����յ㡢�˾�GDP�����÷�չ�Σ������Ƕ��������˾���֧�����������������������ٻ�����������ʾ���ѽ����Ϊ�й����õ�֧�����������Ѱ��ӭ�������Ļ��ᡣ�����У�����Ʒ�����ѡ��������ѡ��������ѡ���ͯ���Ѻͱ����������������������������������ᡣ7�½���Ͷ���߾۽�Ʒ�Ʒ��Ρ�ҽ�Ʒ������е���鱦�����ݡ������ۺϡ���ʳ�����С�������ϸ������

�����ڶ���������������Ʒ������ʩ�������Ա���20%����������������Ʒ���������⣬���ֹ�������Ʒ�ּ۸ᱣ�ָ�λ�������ų��������ǵĿ��ܡ�������ȥ������ҵ�������ϵͣ�ҵ��ͬ�Ƚ���������������ͬʱ��ֵˮƽ�ϵ͡������ע������п��ϡ����ˮ�ࣨ��ˮп����

�������������ڽ���8��1���ǽ���80���ꡣ�����ڣ����Թ�ע�������ɡ��������Ի��ᡣ

�����ز���ϯ����ʦ���Կ�

�����ز���۵����ز���������Ͷ�ʣ�����������

����1���ϰ�����������������Ԥ�Ƶײ���18Q1���ң����ز��ɳ���������δ���֣�ǿ������Ͷ������

�����ϰ�����������������Ԥ�Ƶײ���18Q1���ң����ص���У�57�ǣ�6������ͬ�Ƚ���С����������һ�߽�����λ��խ�� ��/���ߣ��������ߣ�����������������ζ����ҵ������û���߳��������ƣ��������½�ͨ����֮ǰ���·����ݹ���������˵�յ���֣����Dz���ͬ������������ǿ���¿���/Ͷ�ʵĸߵ�ֱ���16Q1/16Q4��Ҫ������ز����ݵ����ƺͲ�������Ҫ�Ѷ����г��IJ������Ϊ�յ�ĵ�����������˵ǿ�����㣺һ����ҵ�����ڵ���ͨ����ά������18Q1�����жϣ��������������������Խϻ�������Ͷ�ʺ��¿�����

���������ȵز����ѳ��ֳ������棬ǿ������Ͷ��������ˣ��������������ز���Ʊָ������������δ���֣����������������ҵ˥��ĩ�˺���ǰ�ˣ�����Ҳ��Ϊʲô��������֮ǰ�������ڸߵ�Եز���ת������������ǰ���ڳ�������֮�ز�����һЩ�仯�����Թ�ֵ������ʷ�ײ�����10�����㣬��Թ�ֵ����ʷ�͵㣬�����ֱ����£��������ֺ�������������Ʋ������¼����õز���ҵ���������Ʊ��ֵ������ۡ�����ζ���ڽ������������ȵز������Ȼû�������ԵĻ��ᣬ��������ѡ�ţ�ɸѡ�л����汣�ϡ�δ��������������Ĺ�˾��ǿ������Ͷ������

�����Ի��ȳ�Ϊ��������Ψһ�ײ��Ƽ�+�������Ƽ���ԭ��������1���㹻���ˣ�ȥ��11�µײ����DZ㿪ʼ�ƣ���ʱNAV�ۼ�40%��2�������ı仯�����ۻ������������������������ߵ����ӿ���ת�ٶȡ���Ͷ���źţ�3���ȳ�����������Ŀȥ�����á���챤���ڣ�����10+�����ң����̼���ȥ�����Ѵ�50%��һ������Ϊһ�߳�������ƫ�٣������۵�����¥�̼۸��Ϊ����������һ�߳��й���������Ȼ�Ƕ���ЧӦ�ķֻ���������Ⱥ��ռ�֡�

����ǿ����ҵ�����ι�ע��Դ����ͷ���ز����ʲô����ͷ����ơ����� ���ȳǡ��߿ڶ�����ͷ���ز�ѡ�ɲ�ͬʱ�ڹ�ע��ͬ�ز���ͷ�������ڼ��ע����ת��ͷ�������Σ�Ŀǰ����ע��Դ����ͷ�����ȳǵ���Դ��˾����������Ҫ�㡣

����2����ƹɼ������������������ֵ��ϵ����Դ����ͷ��������߱������õ�ģʽ�����棺��ƹɶ������������������ڸ�һ���䣬����û����������ͷźͷֺ��һ����ǿ�ĽΡ��ӹ�ֵ�Ƕ���˵���NAV��һ����ۣ������Ļ����Դ��ڣ������ƵĹɼ���ά���ڸ�λ����ζ�ŵ�ֵ�������н�һ����۵Ļ�����֡�ǿ�������Σ���ǰ����ע��Դ����ͷ�������ص��ע�����õ�ģʽ�Ĺ�˾�������Ҹ����ȳǡ��߿ڵȣ��г������һ����ۡ�

����3��ǿ��3���ȹ�ע���ز����λ�����ز�Ͷ�ʺ��¿��������½�ƽ�������ºܶ��˲��Һ������ָ���յ㣨������ȥ����ָ���¿���/Ͷ�ʹյ�ֱ���16Q2/16Q4��������ƽ����ԭ���DZ������ڷ���Բ�������Ϊƫ���أ�����Ϊ�¿��������������е����������غϣ������⣬16�����Ƶ�֣��ؼ۸��ǣ���ʱ�õ���Ǻܾ��õ���Ϊ�����µĽ�����õء��¿�����Ϊ��Ų��17�ꡣ���Ȼʹ�õز����Σ��������ú̿����ɫ�ȣ�������ͬʱ���ز����ι���������һЩ�仯���������ҵĿǰ�н�һ���Ĺ�����ĸ�ۺ����������Ǵ������Ϲ۲쵽�ز����ι����ϵȱ������ͬʱ��ע���������������ζ������Ҫ���ӵز����λ��ᡣ

����4�����ز���ҵ�б�ҵ�����Խϴ��Ƿ�Ԥ�ڲο��������ޣ����ز���ҵ���������ڣ��б�ҵ�����ԱȽϴ�ֻ�в���ҵ��ƽ���Ĺ�˾�вο����塣

����5�����ý��飺

������ͷ�����硾���ȳǡ����������¾��ð棺��������顾��ɽ�عɡ����������𣺡��α����š�����Ԫ��ת�͵ı�ĵȡ�

���̺���Ŷӣ�л��������һƽ�����ᡢ������������������

)

)