����

�����羳�ʱ�����������������ʻ���+��������+���ϳ�����������۹��տ羳�ʱ�����ϵ�У�

�����ģ�����֤ȯ���ܲá��о�ԺԺ�� ������

ִҵ֤�ţ�S0100514090002

����֤ȯ�о�Ժ��۹����о����� ���

ִҵ֤�ţ�S0100115080005

����֤ȯ�о�Ժ����� ����

����ִҵ֤�ţ�S0100117060048

��������ժҪ

���Ĺ۵㣺2017Q1�ʱ�������ͷ����������ṹ���ơ����Ż��ʻ��Ƶ�������Ԫ���ƣ����ʶ�����+�����ʲ��˵����߷��ѹ�+�����ϳ��������羳�ʱ��������������������ơ�Ŀǰ�ǡ�����˽�������Ӹ߲���+���ʳ�����Ϊ���롱�Ŀ羳�ʱ���֡�

�ҹ��羳�ʱ�����������ϸ��ƣ�������������ʵ�־�����

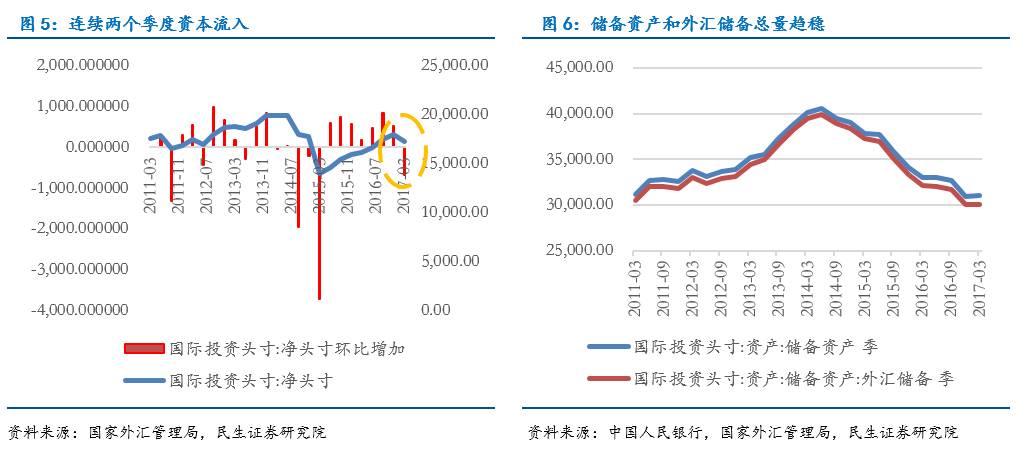

�����Թ���Ͷ��ͷ���Ϊ����ھ����ҹ��Ѿ������������ȣ�2016Q4��2017Q1���ʱ������룬2017��1���ȵ����ʱ������빲��687����Ԫ���ϼ�739����Ԫ����

2017��1�����ʱ�������⣺����˽������ѹ���������⣬�������ʱ�������������

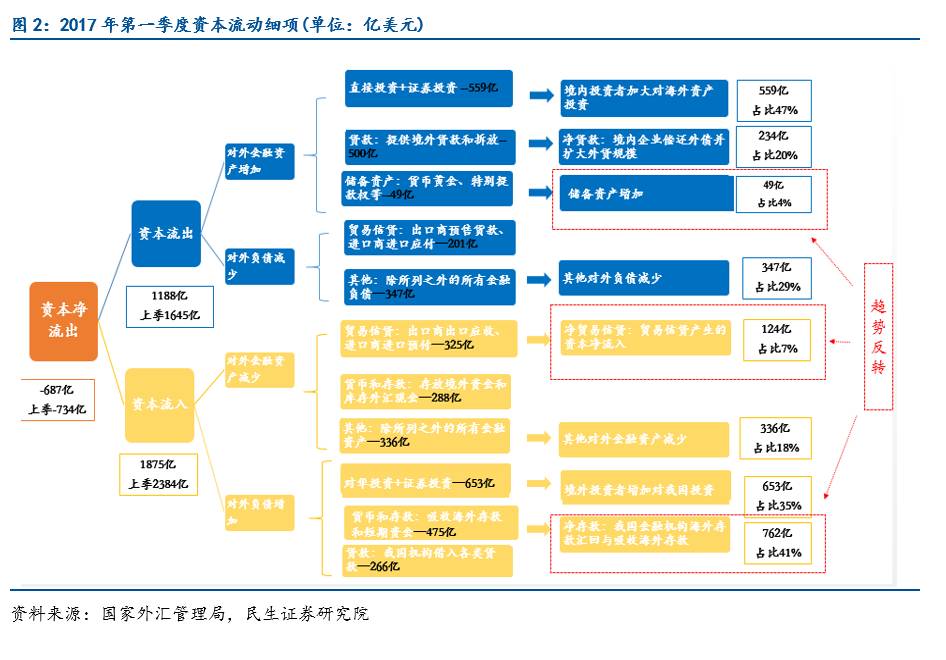

�������ϳ����������ʱ����������½��������ʲ������������룺2017��1�����ҹ��ʱ��������ܶ�1188����Ԫ���ϼ�1645��Ԫ���������ʱ������¾���Ͷ���ߺ���Ͷ�ʹ�ģ�����½�����ռ���Խ��룬������ҵ������ծ�Ͷ����ṩ�����ģ������ֵ��ע����ǣ���㴢�����������խ���ӻƽ�������ʹ�����崢���ʲ��仯���������Ҫ��Դ��Ϊ��������ǵ������ʲ���һ���ı������ԣ����ǽṹ�Ż���������2016Q4�ʱ�������Ҫ��ͨ�����۴����ʲ��γ�������ƽ��ģ�֤��������ƽ��ѹ���»�����

����2017��1�����ʱ�������Ҫȥ��

�����پ���Ͷ���Ӵ�Ժ����ʲ���Ͷ��559����Ԫ���ϼ�618�ڣ���ռ��47.0%���ϼ�49.7%����

���������й����ʲ���Ϊ�����ʱ�����49����Ԫ���ϼ�-1662�ڣ���ռ��4.1%���ϼ�-31.3%����

��������ҵ����ծȨ���ӣ���ҵ����ծȨ���Ӷ�500��-��ҵ����ծ������266�ڣ���ɵ��ʱ�����234����Ԫ���ϼ�152�ڣ���ռ��19.6%���ϼ�14.9%����

�����������ʱ�����347����Ԫ���ϼ�16�ڣ���ռ��28.3%���ϼ�10.3%����

2017��1�����ʱ�������⣺����ṹ�����Ż������ʺ������س�����

�����������������¡�ʵ���ԡ����������������������Ŀ��֮ǰ��������Ϊ���룺2017��1�����ʱ��������ܶ�Ϊ1875����Ԫ���ϼ�2384����Ԫ������ʵ���ԡ��������루�۳����г�����㴢���������ʱ�����������������ó���Ŵ��ͻ��Ҵ�������ɾ��������Ϊ�����룬˵���ҹ����ڻ����������½������պ�������ʽ����ࡣ

����2017��1�����ʱ�������Ҫ��Դ��

�����پ���Ͷ���������Ӷ��ҹ���Ͷ��653����Ԫ���ϼ�737�ڣ���ռ��34.8%(�ϼ�30.9%����

������ó���Ŵ����������ʱ�����124����Ԫ���ϼ�Ϊ-436�ڣ���ռ��6.6%���ϼ�-26.5%����

�������ҹ����ڻ����������������պ�����762����Ԫ���ϼ�-407�ڣ���ռ��40.7%���ϼ�-24.8%����

�����������ʱ�����336����Ԫ���ϼ�Ϊ-31.4�ڣ���ռ��18.5%(�ϼ�-0.7%����

������ʾ��

����������������������ھ������Ƴ�Ԥ�ڡ���Ҫ���һ��ʺ�����¼�

����

����01

����������ù���Ͷ��ͷ�������羳�ʱ�����

1����Ͷ��ͷ����ж��⾻�ʲ���羳�ʱ������Ĺ�ϵ

��������Ͷ��ͷ����Ķ��壺��ӳ�ض�ʱ����һ�����һ�����������������һ���������ʲ���ծ������ͳ�Ʊ���������Ͷ��ͷ����ڼƼۡ����˵�λ������Ⱥ���ԭ���Ͼ��������֧ƽ�������һ�£����������֧ƽ�����ͬ����һ�����һ���������Ĺ����˻���ϵ��

�����ʱ�����/����Ķ��壺�����ҹ�����Ͷ��ͷ����С����⾻�ʲ�����Ŀ�ı仯�������������⾻�ʲ��Ƕ�������ʲ��������ڸ�ծ�IJ�ֵ����ӳ��ij��ʱ����ҹ����⾻�ʲ��Ĵ���ֵ�����ʲ�Խ������ʱ�����Խ�࣬��֮���ʲ�����Խ�����ʱ�����Խ�ࡣ

�����ʱ�����/��������⣺����Ҫ�������Ͷ��ͷ����ʲ���ծ������ٵĺ��壬���ʱ�����Ϊ������������ʲ�Խ�࣬�����Լ���Ǯ��ȥ���˸���ĺ����ʲ�������������������ڸ�ծԽ�٣��������˵�Ǯ����������й��ʲ���ȥ�ˣ������ʳ����������ֶ����ʱ�������������ɶ��⾻�ʲ������ӡ�

����

�����������ʲ���ծ��Ŀ�µĿ�Ŀϸ�֣��ʱ������������ʱ����������ʱ������IJ�ֵ���ʱ�������Ĵ�С�ɶ�������ʲ��������������ڸ�ծ�ļ��ٹ�ͬ�������ʱ������Ĵ�С���ɶ�������ʲ��ļ��ٺͶ�����ڸ�ծ�����ӹ�ͬӰ�죬������ϸ��ɹ۲쵽��Ϊ��������������ṹ���������Ϊ2017��1�����ҹ��ʱ�������ϸ��֣���������ϸ���ܡ�

����

2��ĺ��ʱ������ı仯����

������ĺ��Թ���Ͷ��ͷ����º������ʱ�������������Ϊ�ĸ��Σ�

����1��811��ĺ��ʶ���ʽ�����������ʿֻţ�2015��Q3-Q4���ʱ��������Զ��⸺ծ������ٵ����ʳ���Ϊ����

����2��2016��Q1-Q2���ʱ���������������+���ʳ������������Ż��ʻ��������ȶ������ʳ�����ʼ������

����3��2016��Q3��������������

����4��2016��Q4��2017��Q1���������������������룬�����ϸ��֮�����Ӷ�������ʲ��������ڸ�ծ�����Ŀ�������������ֶ�������ʲ��䶯�����㣨�ӵ���1000-2000����Ԫ�ı䶯��ģ��������������������Ҫԭ�����ʱ�����ʹȻ����������ڸ�ծ�ıʱ䶯������Ϊ�ʱ���������ľ������������ʱ������£�����������ͷ�õ�������⣬�����ʻ�����������������Ϊ���ʶԾ���Ͷ�����ӡ����ʺ����������ӣ���

����Ŀǰ���ʳ����ĸ߷����ѹ�ȥ��Ŀǰ��δ���ϳ�ʱ���������ѹ����Ҫ������������������Ŀǰͨ���ʱ�����+�Ӵ���������+�������ڻ��������ʱ����������ȭʹ����������������٣��������ʱ������룬�����ʱ������ִ�����г������ƣ���ԭ��������ѹ���Դ棬�羳�ʱ���ֵij�������ȡ�������ߡ�

����02

������2017��1���ȿ羳�ʱ��������

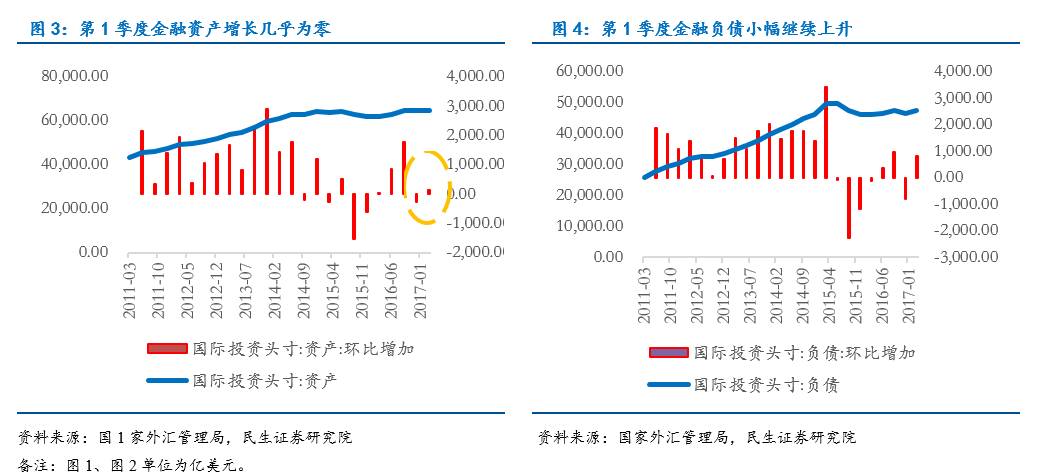

����2017���1�����ʱ������ſ����Ӵ����Ͽ���2017��1����ĩ���ҹ���������ʲ�6.48������Ԫ��������ڸ�ծ4.75������Ԫ�����⾻�ʲ�1.73������Ԫ���ӱ������Ͽ�����2016�������������������ʲ�������������2016���ļ��Ⱥ�2017��1���������������㣬�����ʱ��������Ϻ���ҵ�羳������խ�йأ�������ڸ�ծ��2016��4����781.7����Ԫ�ļ���תΪ845.4����Ԫ�����ӣ����������ڶ��⾻�ʲ��ϣ�2017��1���ȶ��⾻�ʲ������½�686.6����Ԫ��

�������⣬���д����ʲ���2017��1���Ȼ����ɸ�ת����������㴢��������14����Ԫ���ϼ����½�1662����Ԫ�������һƽ�����59����Ԫ���ϼ�����103����Ԫ����

����

����

����03

��⣺2017��1�����ʱ���������

�������������������⾻�ʲ��������������������أ���һ�Ƕ�������ʲ������ӣ�����Ƕ�����ڸ�ծ�ļ��٣����߶���������ʱ�������

����

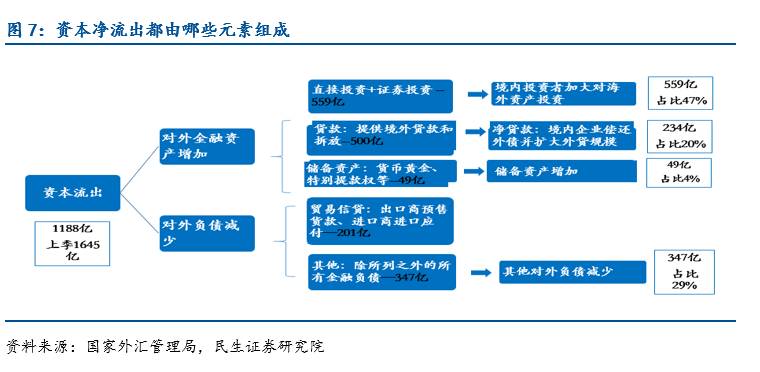

�������ݼ��㣬2017���1�����ʱ��������ܶ�Ϊ1188����Ԫ���ϼ���1645�������������ݼ�����������Դ��Ϊ2017��6��29�չ����Ĺ����������ֹ���Ͷ��ͷ��������ʱ�������ȥ����ҪΪ��

����1�� ����Ͷ���Ӵ�Ժ����ʲ���Ͷ�ʣ��������Ⲣ�������ⷿ�ز�����Ͷ�ʵ�ֱ��Ͷ���Լ�֤ȯ��Ͷ��Ϊ�����ļ��Ͷ�ʣ�559����Ԫ���ϼ�618�ڣ���ռ��47.0%���ϼ�49.7%��������һ��������ռ�Ⱦ��������٣���ӳ��2017����������Ͷ�������ս���

����2�� ������ҵ����ծȨ����234����Ԫ���ϼ�152�ڣ���ռ��19.6%���ϼ�14.9%��������һ����������ռ���������ӡ�

����3�� �����ʲ�����49����Ԫ���ϼ�-1662�ڣ���ռ��4.1%���ϼ�-31.3%���������ȴ����ʲ����ַ���仯��������㴢�����������խ����Ҫԭ������һ����㴢��-1559����Ԫ������Ϊ-14����Ԫ������������Ԫ����������Ԫ���������Ԫ������ֵ���ʲ��۸������ƶ���㴢��������խ��

����4�� ����������ڸ�ծ����347����Ԫ���ϼ�16�ڣ���ռ��28.3%���ϼ�10.3%����

�������ʱ�������������ϸ�����������ϸ���Ͼ���Ͷ���ߺ���Ͷ���½���������ҵ����ծȨ���ӣ�ó���Ŵ��������ʱ����������ڻ����������뾳����ҵ����������������˱�Ϊ����ˣ���Ȼ��㴢��������˱�Ϊ�����ˣ��������ϲ����Ե���ó�ͻ��Ҵ����½���ģ��ʹ��2017���1�����ʱ�����������2016����ļ���1645����Ԫ�Ļ������½���1188����Ԫ��

����04

��⣺2017��1�����ʱ�������Դ

������������Ҳ������������������һ�Ƕ�������ʲ��ļ��٣�����Ƕ�����ڸ�ծ�����ӣ����߶���������ʱ����롣

����

�������ݼ��㣬2017��1�����ʱ�������ܶ�Ϊ1875����Ԫ���ϼ���2384�����𣩣���Ҫ��Դ������

����1�� ó���Ŵ����������ʱ�������124����Ԫ���ϼ�Ϊ-436�ڣ���ռ��6.6%���ϼ�-26.5%��������ó���Ŵ��ʱ���������ת���Ӿ�����תΪ�����롣

����2�� ����Ͷ���������Ӷ��ҹ���Ͷ��653����Ԫ���ϼ�737�ڣ���ռ��34.8%(�ϼ�30.9%��������ֱ��Ͷ�ʳ�����������Ȼ�����½�����ռ��������

����3�� �ҹ����ڻ�����������������պ�������ʽ�762�ڣ��ϼ�-407�ڣ���ռ��40.7%���ϼ�-24.8%�����������ͻ������ת���ɾ�����תΪ�����룬���ڻ�������ھ�����ʱ���һ��������

����4�� �����ʱ�����336����Ԫ���ϼ�Ϊ-31.4�ڣ���ռ��18.5%(�ϼ�-0.7%)��

�������ʱ������������ϸ����ȣ�����ṹ�����Ż���ʵ���ϵ��ʱ�����ռ���������������ʲ��䶯����Ϊ���г�������ʲ������ʱ��������������ʱ����룬�DZ�����Ӧ���ʱ���������������ҹ����ڻ�������������Լ����պ�������ʽ����࣬ʹ���ʱ����������2016����ļ���2384����Ԫ�Ļ����ϻָ���2875����Ԫ��

��������ʱ�������Ȼ�����½����Դ����ʱ������������1�����ʱ�������687����Ԫ��

����05

Ԥ�⣺�ҹ��ʱ�������������������

������һ���۲��ȥ���������ڵ����ʱ�����ϸ��ı仯���ơ�

�������ʱ������ˣ���������ѹ�����������½�����Ȼ����Ͷ���ߺ���Ͷ������ռ�ʱ��������������½�����ζ�Ŷ�����������ѹ�������½��������ǵ�����������ԭ�����������˺����ʲ�������ʶ����+��ҵ���ʱȽ������µ��߳�ȥ���뾭�á���ҵ��չ��أ������ں�����ת��811������������˽�˲��ź����ʲ����õ���ʶ���ѣ����Ҽ�������һ���ƣ��ʱ����ƿ�����һ��ʱ����ʹ��õ��ܺõĿ��ƣ�������ѹ���̴档

����

�������ʱ�����ˣ��ṹ�Ż����ԡ��ʱ��������������ַ�����仯���ֱ��Ǵ����ʲ����������Ϊ����������Ӧ���б���û���������۴����ʲ��������ʱ����ʱ��������ʵ���Ը��ƣ������ó���Ŵ��ͻ��Ҵ�������������תΪ����ˣ���˵���ҹ����ڻ����������½������պ�������ʽ����࣬�ʱ�����ṹ�Ż���

����

��

�ر�����

�������źţ����ĺ�/���ںţ��������ݽ�������֤ȯ�ɷ�����˾�����¼�ơ�����˾�����Ŀͻ�ʹ�á�����˾������������յ��������ݶ�����Ϊ�ͻ������źŲ�������֤ȯ���о����淢��ƽ̨���κ������о��۵�Ӧ����ʽ�������о�����Ϊ�����κ�����£����ź����ص�ȫ������ֻ�ṩ���ͻ����ο�֮�ã��������ɶԿͻ���Ͷ�ʽ��飬������Ϊ�������Ϲ�֤ȯ���������ڹ��ߵ������֤������˾Ҳ������ͻ�ʹ�ñ��źŷ������ݶ����µ��κο��ܵ���ʧ���κ����Ρ�δ������˾����������Ȩ���ɣ��κλ�������˲��ø��Ļ����κη�ʽ���͡�������ӡ�����档����˾��Ȩ���в�����һ��Ȩ����

���˼�����۸�֪���ȵ������侲�жϡ�����֤ȯ�о�Ժִ��...

)

)