����

�����ͼ����Ϊ��Ա

����39��������

ÿ���ԪǮ����������˵������ǧ

������/�;��� ���Ź��ںţ�������Ƶ����

����ǰ����������С�ͣ���û��ʲô�Ƚϼ����Ʒ�ʽ��С�����˰��죬�������ֻ���Ƽ�һ��Ͷ�����Ʒ�ʽ���Ǿ�ֻ���ʲ������ˡ�

�����ʲ�����v1.0�汾

������ծ��̬ƽ��

����������������˶��Ͷ��Ʒ����Ͷ�ʣ���ŵIJ���Ӧ������������ѡ����࣬��ѡ��ijһ�������ĺͽ���ʱ����

���������ȷ��Ҫ�����Ҫȷ�����й��ķ������������ķ��������й������Ϻ��ġ����ݵĻ�����һ��С�سǵģ����³��к���Ҫ����ȷ�����ĸ�С����ȷ��С�����㻹Ҫȷ����һ�����ĸ��۸���ű��ˡ�

�������ƱҲ��һ���ĵ��������Ҫȷ����A�ɻ������ɣ�A��������Ҫ�����ﻹ�Ǵ�ҵ�壬��ҵ����������һ֧���ļ�֧��Ʊ������֮���ǽ�������������

�����ʲ����õ�v1.0�汾������ծ��̬ƽ�ⷨ��������������������������ȥ��ƽ�⣬�����ı�����60:40������1000��Ǯ��600���Ʊ��400��ծȯ��

�����������һ��֮�����ٿ�һ���˻�����������һ�ֵ�һ���֣������һ�֣��ٰ������ʲ��ı����䵽60��40��

�������쿴��ȥ�ܼķ�ʽ��������������ͨ���˺ü�ʮ�ꡣ

�����ʲ�����v2.0�汾

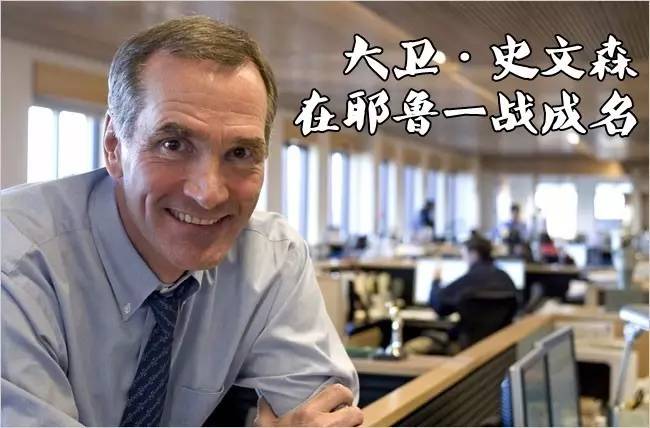

����Ү³�����ģʽ

�����ʲ����õ�v2.0�汾������Ү³�����ģʽ���������������1985�ꡣ

������һ��Ү³���������һ��ţ����ϯ������·F.ʷ��ɭ��David F.Swensen�����ı�������ģʽ����ʵ��ʱ��Ҳ�����ر�ţ����31�꣬Ү³У�ѣ���Ͷ�и���6�꣬�������С��������

����

������������ʦ�Ƚ�ţ����ղķ˹·�б�(James Tobin)���б�Ҫ����һ�¡��б����ִ��ʲ����ѡ�����۵Ŀ����ߣ�����Ҫ����ļ���������һֻ�����������˵�ģ�1981������ŵ��������ѧ������ν�¸����ء�

������У����������б���Ү³�Ľ���һ����ɫҮ³��������������ϯ����ү���Դ�һת�����뵽������Լ��洫��ѧ��ʷ��ɭ��һ����̸��������ү�Ӻͽ������������ˣ�������ʷ��ɭ�ӻ������ڹ��������ܺ�������һ����ְҵͶ���˾��鶼û�С�

����ʷ��ɭ�����б������ۻ������ټ����Լ�������;�������1.0��������2.0����ô2.0��1.0�����������أ�����������Ԫ����

����1.0�汾�Ĺ�Ʊ��ծȯ��ѡ��Ķ��ǹ����г����ۡ������Ժõ�֤ȯ��Ү³������ںܳ�ʱ����Ҳ�Dz�ȡ����һ�ַ�ʽ��

��������ʷ��ɭ���ã�������Ϊһ����У�ľ�������Ǯ�Ǹ����õģ���֤ѧУ����������������ҪĿ��Ӧ���dz��ڵı�ֵ��ֵ��Ҫ��ô�ߵ������Ը�ʲô������Ӧ��ͬʱ��ע��Щ������һ�㣬��������ȽϺõ��ʲ�������˽ļ��Ȩ���������Լ�������Ʒ�ȵȡ���Щ�ʲ��ڵ�ʱ���������ʲ�������������

�������ǣ�Ү³�������˸����������������Լ���������Ӫ���ʣ���һ�����ʽ������ӹ����г��Ĺ�Ʊ��ծȯ�ϳ�������Ͷ�뵽���ڡ������л�������Եķ�������˽ļ��Ȩ�������Ȼ��Դ�����ϡ�

������Ҳ��ֱ��ȥͶ��ijһ������Ĺ�˾������Ͷ�ʸ���Ļ��𣬶��Ҿ�����ָ�����𣬳Ե��Ǵ����Ƶ����档����������һ���������Ի������������棬�������Ա�����Liquidity Premium����

����ʷ��ɭ���������Ա��꣬���������Ļ���˾һ��̫��ð����д�������dz��õ��飬һ��д��������������Ͷ�ʵĴ���֮·����һ��д���ˡ������������ijɹ� : ��õĸ���Ͷ�ʷ�������

���������������棬ʷ��ɭ�ѻ���˾�ڵ�����һ����Ϳ������Ϊ����˾�еľ����������ҪĿ�궼��������Ͷ��ҵ����������ȡ�����ʽ�Ӷ�ȡ��������ѣ������ǹ�ļ�Ļ���˽ļ�Ķ�����ˡ�

������Ȼ�ˣ��ںܶ�����Ͷ�ʽ���е�����ڻ���˾���dz�̬���ܽ���������˼��ʵ���ǣ�����������Ǯ�첻���£�90%�Ļ�������ָ�����ܲ�Ӯ�����Ƕ����ҵģ��ұ��˼�ţ���ˡ���

�����ڹ�ڣ���������Ҳû�취���Ͼ���ţ�

����ʷ��ɭ��1985��ִ��Ү³����Ὺʼ������30���꣬�긴�����泬��14%����Ϊһ���Ա�ֵΪ��ҪĿ��Ĵ�ѧ����������һ���Ѿ���ķdz��˲����ˡ�

���������ֵ��ǣ��������ر������ĵط������������ʣ�������ô�������������������������ˡ����Ա��ա���30������ֻ��2009��һ������������ܶ��٣������ġ���˵���ֲ����֣�

�����ʲ����� v3.0�汾

����ȫ���ģ��

����Ү³�����ģʽ�Ѿ���ţ�ˣ��ɺ����ʲ�����������������v3.0�汾�����־ͽС�ȫ���ģ�͡���

������ε���������ˮ������ǰЩ��ȡ������˹�����ӻ����Ϊȫ�����ĶԳ����

������ˮ�Ĵ�ʼ����·�������Ray Dalio������ȻҲ��һλţ���ˡ�

������ЩͶ��ţ�ˣ���������һ����ë������Ǯ���㣬��Ҫ�����Լ���������bi����ge����������˵��

������������ⷽ���һ�Ѻ��֣�����һ���ر�����������Ѻܸ��ӵ������÷dz�dz�Եķ�ʽ�����������Ķ�������Ѻã�����С����ͦϲ���ģ���֪������Ϊ���DZ��Գ������IJƾ����������ҡ�

����������д����ƪ���ġ�������Ӧ�ýС����ġ���С���ر�ϲ�����е���ƪ��

����һƪ����������������һ�����С������⾭�����еĿ�ܡ����������������Ҿ������Ƶ����¡�

������һƪ�����۹��Ҿ��óɰܵ�ԭ��������ʷ���÷�չ�ĽǶȿ������ҿ��Է�Ϊ���࣬��������Σ�

����1

�������Һ���ϰ���Ҳ�����Լ����

����2

�������ҷ�չ�������ϰ��ջ��Ǿ����Լ����

����3

�������ұ��ָ�ԣ���ϰ���Ҳ�����Լ���Ǯ�ˣ�

����4

���������ڱ���ϰ�����Ȼ�����Լ�����Ǯ��

����5

����������˥���ϰ���ʹ��������ؽ�����ʵ��

����������ʷ��ɭ����ָ�����յغ��ˣ�������������Ҳͦ�ݵġ��Ͼ�����Ҷ�֪������ŷ�Ǽ������ң�����4��ͷ��

������ô����µ�ȫ���ģ�ͣ���ԭ���������������أ���ʵ˵����Ҳûʲô�ر��Ѷ��ģ�����ԭ����ģ�����ʲ�����Ϊ���òο�������ȫ���ģ���Է�����Ϊ�������IJο�����

����ʲô��˼�أ���������˵������ģ�͵����÷�ʽ������Ҫ��ÿһ���ʲ������ķ��գ�Ҳ���Dz����ʣ���ͬ�������Ʊ�IJ�������ծȯ��10������ôΪ�˰����߶�Ͷ����ϵ�Ӱ������ͬһˮƽ���ϣ�ծȯ�ijֱֲ���Ӧ���ǹ�Ʊ��10����

�����ɣ�������ô�������˼Ҿ��ǿ���ô��ģ�ͣ�Ū�������������ĶԳ����

����

�������ǿ�v2.0��v3.0��������Ϊ������һЩ������Բ�����Ҳ��һ�㲻ͬ���������ǵ������ǴӴ�������Ͷ�ʡ�С����ǰд��Ͷ�������������Դ�������ԣ����Ƕ�����£��ʲ����棩�����Ǧ����������棩�ģ���̫����һ��һ�صĵ�ʧ��

����Ͷ������=��������

����+��ϵ��*�����ʲ��Ķ�������

����+�����棨�������棩

��������֮�����üĵ��������˺�õ�ҵ�����ܴ�̶��ϣ�Ҳ�����ڶ��ڹ�ȥ��ʷ���˽⡣����������ϣ���ѡ�����з����Լ��Ը����IJ��֣���Ϊ���������ķ�ʽ������Ͷ�ʴ�ţд�飬���ǻ����ʷԨԴ������ϵ���Լ���Ͷ�ʷ�ʽ���������������

����̫�����������£��Թ�ȥ�ܽ��Խ�ã���δ���İѿ�Ҳ��Խ�á�

����������Ƕȿ�����ô˵Ҳ�Ǻ��м��ֵ����ģ�

������1��Ϊ��λ��Ͷ�����ƣ�������������

������1��Ϊ��λ��Ͷ�����ƣ�������������

������10��Ϊ��λ��Ͷ�����ƣ������ǹ滮����ɣ�

������30������50����Ͷ�����ƣ�������ʱ����֡�

�������Ͷ�����ƹ滮��һ�졢һ�ꡢ10�꣬����һ���ӣ��������Ȱѽ����°������á�����������ֱ��ͨ��������������źţ��жϾ������ƣ���������°����Ͷ�ʻ��ᡣ

�����ͼ���ؿ�ֱ��

����

��������Ƶ�����Dzƾ������������ڽ������ݷ�������ý�壬����...

)

)