����

����Ŀ ¼

����һ�������г�����

����1.�̶������г�

����2.��������

����3.������Ʒ�г�

����4.��Ʊ�г�����

��������������ҵ��̬

����1.��360������2017���й������г�6�±��桷

����2.��ծȯͨ�����ߣ���������������

����3.����ӡ�������ڼӿ췢չ��ҵ���ϱ��յ����������

������������Ҫ�Ÿ���

����1. ��������

����2. ��ܶ�̬

����3. ͬҵ��Ѷ

һ�������г�����

1.�̶������г�

�����Ը��٣��������м�����ͣ�����г���ع����ϼƾ������ʽ�2500��Ԫ����������ĩ������������11����ͣ�����г���ع����ϼƻ����ʽ�6300��Ԫ�����⣬���ܽ���2800�ڵ���ع���1795�ڵ�MLF���ڡ�

����

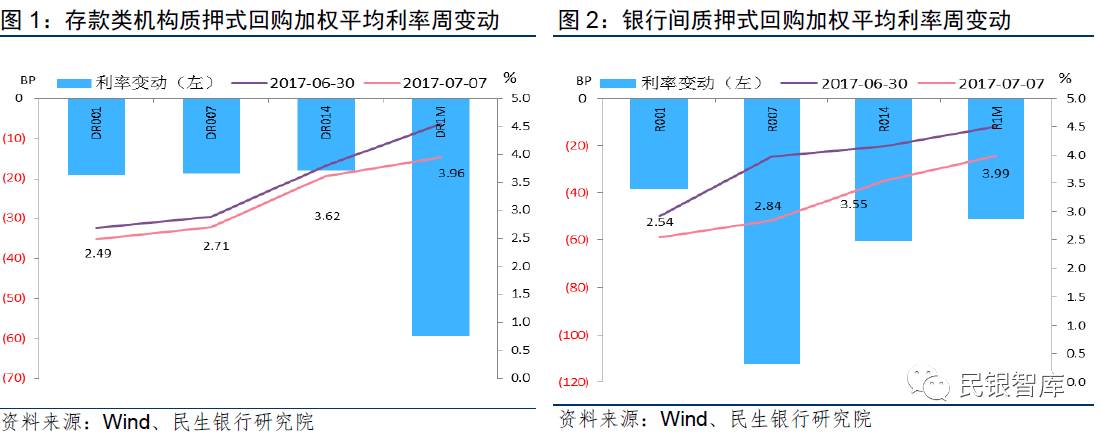

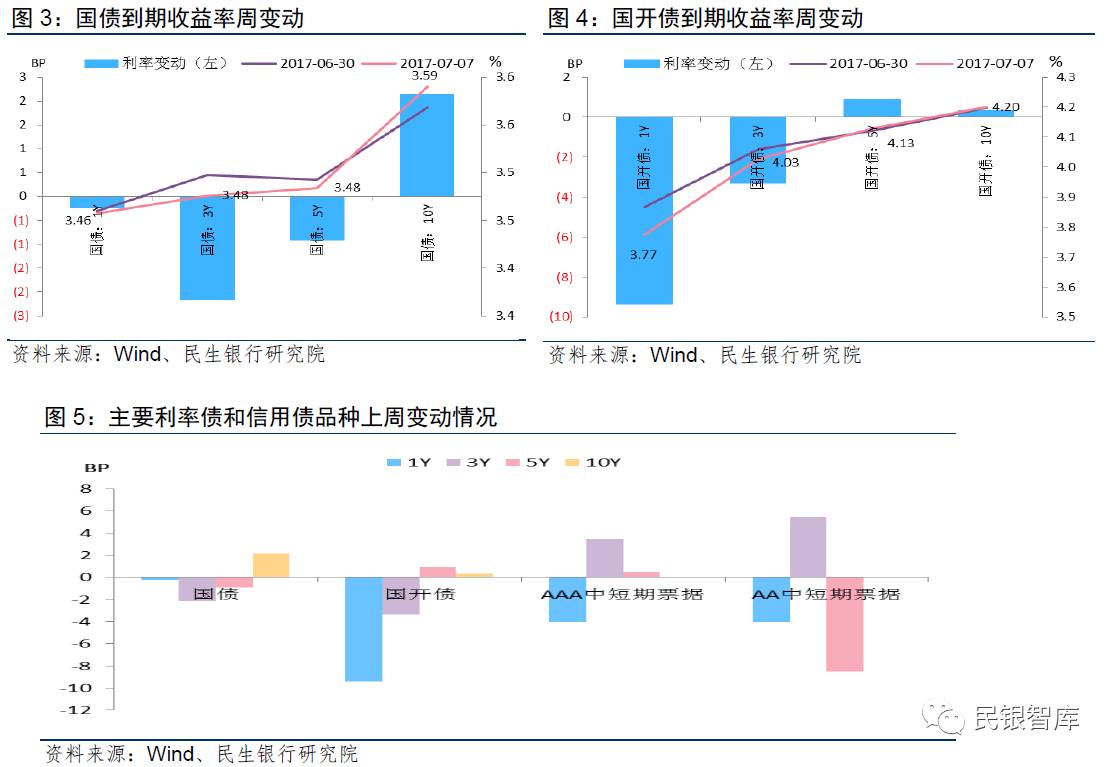

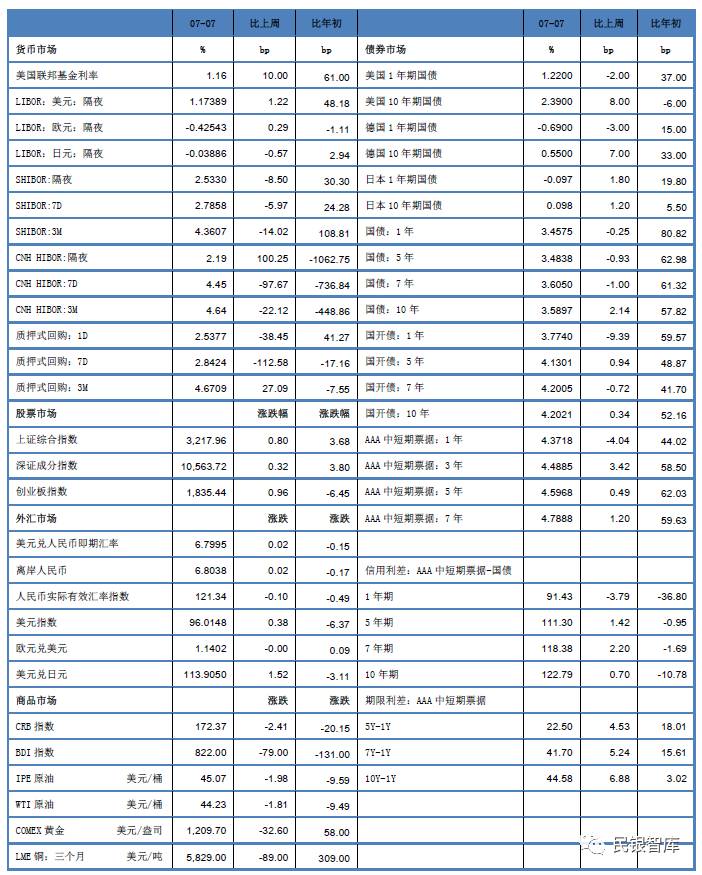

�����г�����ȫ�����У�������ϵ�����Գ�ԣ��1���ڴ���������Ѻʽ�ع���Ȩƽ�����ʣ�DR001������19BP��2.49%��DR007����19BP��2.71%��DR014����18BP��3.62%��DR1M����59BP��3.96%�����м���Ѻʽ�ع����ʺ������Ϻ����м�ͬҵ�������ȫ�����У�����R001��R007��R014��R1M�ֱ�����38BP��113BP��61BP��51BP��2.54%��2.84%��3.55%��3.99%��Shibor��ҹ��Shibor1W��Shibor1M�ֱ�����9BP��6BP��25BP��2.53%��2.79%��4.22%��6������������Ʊ��ֱ����������15BP��4.15%��

����

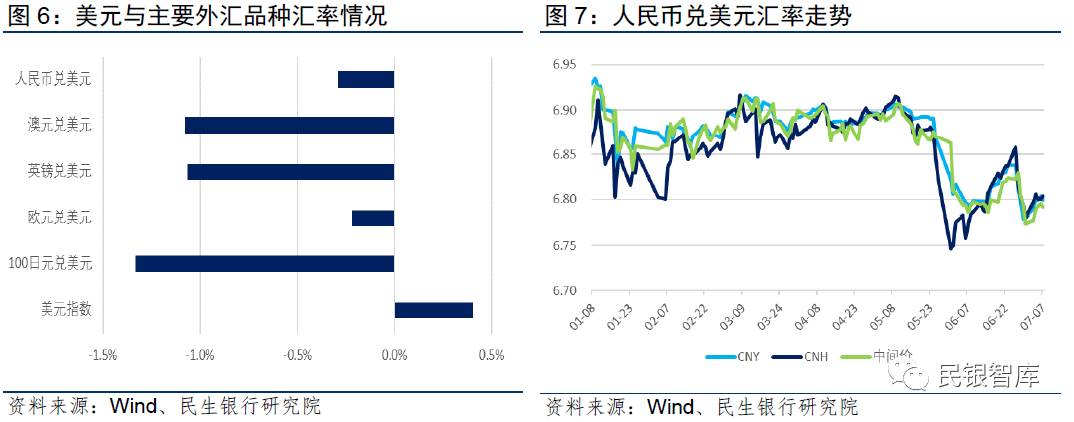

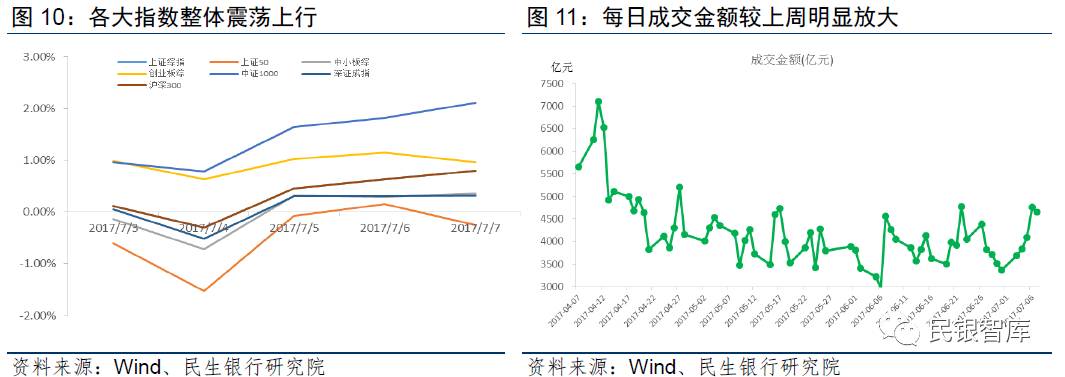

ծ���������ǵ����֣�������������С���߶�������10Y�ڹ�ծ��������������2BP��3.59%��1Y��3Y��5Y�ڹ�ծ�����ʷֱ�����0BP��2BP��1BP����3.46%��3.48%��3.48%��1Y��3Y��5Y��10Y�ڹ���ծ���������ʷֱ�䶯-9BP��-3BP��1BP��0BP������3.77%��4.03%��4.13%��4.20%������ծ���棬1Y��3Y��5Y��AAA���ж���Ʊ�������ʷֱ�䶯-4BP��3BP��1BP��4.37%��4.49%��4.60%��1Y��3Y��5Y��AA���ж���Ʊ�������ʷֱ�䶯-4BP��5BP��-9BP��4.73%��5.01%��5.28%��

����

������

�����г���������Ϊ��ԣ����������������11����ͣ��ع����ϼƻ����ʽ�6300��Ԫ�������³��ʽ����Խ�Ϊ���ɣ������г�����ȫ�����У�DR007�Ѿ�����2.71%��Ϊ������Ѯ�����ĵ͵㣬10Y��ծ�����ʺ�DR007�������Ѵﵽ75BP����R007�ͽ������ع������������У��������кͷ�����ϵ�����Ծ����ֿ���̬�ƣ����ǰ�г��Ľ���̬���γ�һ�������������Ϊ��ԣ��Ҫ�����¼��������йأ�һ��6��ĩ����֧�����ȼӴ��ͷ��˴��������ԡ����ǽ��ڻ���ΪӦ��6��ĩ�����Խ��Ŷ������ĸ߶����ʼ��̬�ع顣Ŀǰ���п���ʱ���ѹ�����������-ͬҵѭ�����������ơ��DZ������ϵı����£����ڻ�����δ���ʲ����õķ�����ڲ�ȷ���ԣ����ʽ��������Ӧ�������͡����Dz����������ʽ��볡�����������ڻ�Ծ���������ռ�����������ɵĽ���ѹ������Ԫ�������ʻ��͡��ҹ���㴢������������������������ռ������6������խ����������ұ�ֵԤ�ڽ������������⣬����һ�����ǿ�Կ羳�ʽ������ĺ�������������ϲ��ڱ������ģʽ�µ��ʱ���������һ���棬�Ȳ��ƽ�ծȯ�г�����ţ����뾳���ʽ�ծȯ����ͨ���������ս�����70��Ԫ��δ����������Ϊ�����г����ʽ�һ�����пռ�������ޣ�������ʽ�۸����������̬�ƣ�����6�·�28����ع���½�����ڣ������Ի������Ƚ�������ǿ����ʱ�����̿��ܳ��ֻ����˽ᣬ�������������ʽ�5��ĩ6�³��ʽ�۸�ߵ�������������Խ���ɰ����ȶ��г������½�����Ӧ���š�

�����г��������д���ծ�ж̶������������У�ծ������������С���߶���������С���з�ӳ���Ϲ��Ѿ���ΪĿǰ��չ��ҵ����ѵ�֮һ������ǰ�ڼ�������Ѿ��Խ��ڻ������ʲ�������Ϊ�γ�Լ�����ɵ��ʲ�����½�����ں���ο�չ��ҵ���Ϊ���⣬����ҵ��Ҳ��Ϊ��334����ܴ�����ͣ״̬�����ڻ����ʲ�����������ȷ�����ϸ�ծ�ˡ�Ǯ��Ǯ�ĸ����δ�õ�������Ťת��������ծ�����Գ������������ơ�

ȫ�����ڹ������鼴���ٿ���һ��������Э����������ý�屨��������һ�ε�ȫ�����ڹ������齫��7��14���ٿ���ҵ���ձ���Ϊ�����λ����ڽ��ڷ��ջ��۵ı������ٿ������ص�Χ�Ʒ������ڷ��ա��ĸ���ڼ�����ơ��ʶȽ��ڴ��µ����⡣Ŀǰ�����Ƚ����Ի���������+�����ܲ�������ͬ����������Ϊ����һ������Э���ƽ�����ȥ�ܸ˵���Ҫ�ص㣬δ�������и���Э����ܵ�����½����̨������������ǣͷ�ƶ����ʹ�ҵ��ͳһ��ܱ����ܻ����°����̨�⣬�����°����������������������Ƴ�����ҵ�ۺ�ͳ��ϵͳ��

���з������й������ȶ�����2017������������ʹ�ҵ���ݽ������е�ҵ�����͡���չģʽ�Ƚ�����ϵͳ����ϸ�IJ���������Ե�ǰ�ʹ�ҵ���ڵ�������⣬���ʽ�ز������������Է�����������Ʒ���Ƕ���·��մ��ݡ�Ӱ���������ټ�ܲ��㡢���ԶҸ�ʹ������ͣ���ڽ�����ϵ���Լ����ַǽ��ڻ�������չ�ʲ�����ҵ��������������Բߣ��ֱ���ͳһ���������������Ƹնһع��ʹܱ�Դ�����Ƹܸˡ�����Ƕ������ͨ������ǿ�DZ��ܷ���Ӱ�����з��ա�����ͳ���ƶ�ʵ�ִ�ʽ��ܡ���������ĿǰΪֹ����ʹ�ҵ������������ȷ�ı�̬���������պ��ʹ�ҵ��ܵ�������Ȼ�ڱ������������״���ȷָ���ʹ���ҵ�ձ���ڵ�������⼰����Ӧ�Բ��ԣ�����ȥ����������ܲ���������������ڲ�ͬ���Ϻ��ļ������������Ҫ�������Բ����ġ��г��Ա�����ָ�������߷�������Ԥ�ڣ���˱�������ڶ��г��ij�����ޣ��������������һ���۲�������ߵ��ƶ������ִ������������ޣ�

2.��������

������Ԫָ��������������ǰ������0.4%������96.0148���������Ҷ��������µ���ŷԪ����Ԫ�µ�0.22%������1.1402��100��Ԫ����Ԫ�µ�1.33%������0.8779��Ӣ������Ԫ�µ�1.07%������1.2889����Ԫ����Ԫ�µ�1.08%������0.7606��

����һ��ʣ���������Ҷ���Ԫ���������ص����м����6.7798�µ���6.7914���ڰ����ڻ������̼���6.7796����6.7995���ۼƱ�ֵ199bp;�밶���ڻ������̼���6.7798����6.8038���ۼƱ�ֵ240bp��

���й����й�6����㴢�����ݡ���������7��7�չ������������ݣ�6���ҹ���㴢�����30567.9����Ԫ��ǰֵΪ30535.7����Ԫ���ⴢ��ģ����������32����Ԫ��������5���»������Թ��ʻ��һ�����֯�ر����Ȩ��SDR���Ƽۿھ����㣬�й�6��ĩ��㴢�����21969.36�ڣ�ǰֵΪ22058.24�ڡ�

������

��Ҫ������̴����ذ������źţ�����г��������������г�ӭ���������ܡ��������������������顢������6�»����Ҫ���ձ����й�ծ�ƻ�������6�·�ũ��ҵ������ذ�������Ϣ��̹�������Ԫָ����֮��������������������96.0148���ܴ�Ӱ�죬ŷԪ����Ԫ���ʡ�Ӣ������Ԫ���ʡ���Ԫ����Ԫ���ʡ���Ԫ����Ԫ���ʵȾ����������ơ������幫����6��������ũ�������ҵ���������Ԥ�ں�ǰֵ����ʧҵ�����������н������ƣ�����������ݱ���ϲ�Dzΰ룬���ڻ����۵����������磬�����г��ڱ����¯֮������Ӿ硣�����ص��ע��������ϯҮ�İ���Ȼ�������֤�ʼ���������״����Ƥ�顣

�й���㴢������5���»�������6���ⴢ����������խ�����ڣ�����ŷ�ޡ�Ӣ�������з�ת��ӥ�ɣ�ŷԪ��Ӣ���ȷ������ҳ�����ֵ����Ԫ�����������ֵЧӦ�ƶ���Ԫ�Ƽ��ⴢ��������ֵ��ע����ǣ�6��ĩ��SDR�Ƽ۵��ⴢ��ģΪ21969.36�ڣ���5��ĩ����88.9�ڣ�SDR�Ƽ��ⴢ������4�����½����ʱ���������ѹ�����辯�衣6���ⴢת���Ŀ���ԭ����һ������һ����ھ���5������������ֵ�������Ƕ�����Բ��㣬���ʳ����˽ϴ���ȵij����ر�ڶ���ʱ������ĩ���г�����7�·ݹ�����������ͳ�Ĺ���߷��ڵ���ǰ������Ҷ���Ԫ���ʴ����ֵ����ҵ�;��������Ϊ��ʢ�������ϰ�����������Ԫָ���ۼ��µ���6%�������ڻ����ҹ��羳�ʽ�����ѹ������ά������г�������ƽ�⣬�ⴢ��ģ�������30105����Ԫ����463����Ԫ������Ϊ1.5%�������°��꣬�ҹ����ռ�������ʧ��״������ת���������������ڲ�ͬ�켰�������߷ֻ�ʹ�û���ά�Ⱦ��г���ѹ���������ڿ����������Ⲣ�����ɹ��ڻ������ߵ�ʵ����Լ�������ھ��ñ����ȹ��Լ�����ѺõĹ����г�����������һ���Ԥ�ھ��д����ȶ��Ļ���������������

3.������Ʒ�г�

�ƽ����ʽ�����ܼ����������������ơ��ڻ����棬COMEX�ƽ���������1209.7��Ԫ/��˾����ǰ���µ�32.6��Ԫ/��˾������2.62%���ֻ����棬���ֻ��ƽ�����1215.65��Ԫ/��˾����ǰ���µ�26.6��Ԫ/��˾������2.14%�����������壬ȫ�����ƽ�ETF-SPDR Gold Trust�ֲ���Ϊ835.35�֣��ֲ�����ǰ���½�17.15�֣�����20.1%��

ԭ�ͣ�����ԭ���ڼ����ܻ�����ǰ�ܵĴ��Ƿ���Ŀǰ�Դ�����Ե�λ������������Brentԭ����������45.07��Ԫ/Ͱ����ǰ���µ�1.98��Ԫ/Ͱ������4.21%��WTI ԭ����������44.23��Ԫ/Ͱ����ǰ���µ�1.81��Ԫ/Ͱ������3.93%��������Դ��Ϣ��EIA�����ݷ��棬����6��30�յ��ܣ�����ԭ�Ϳ���½�629.9��Ͱ��Ԥ�ڼ���228.3��Ͱ��ԭ���վ�����������934��Ͱ����ǰ������8.8��Ͱ�������վ�����������25.1��Ͱ�����ܱ�������ʾ��潵��Զ��Ԥ�ڣ�����������ԭ�Ͳ��������ˮƽ�Դ�����Ը�λ��

������

���ʽ�ۼ�������������̬�ơ����ܻƽ�۸�����Ԫ�����������߸ߡ���ծ���������ǵȶ����������ش�ѹ�����̼����ִ���´죬�ܶ����������ֻ��ƽ�۸������1220-1230��Ԫ/��˾������λ�����幫��������6�·�ũ��ҵ����������������Ԥ�ڣ�Ϊ��ǰ��������Ϣ�����Ҫ��Ԥ���ṩ�˽�һ��֧�ţ���۳�ѹ����������̽��������1215��Ԫ/��˾������Ŀǰ�������ܶ�����С�ӥ�ɡ�����ǿ��Ӱ�죬��Ԫָ���Ե����ƣ���������ʱ��ر��ʽǶȣ���Ԫָ���Դ���һ���Ĺ�ֵ���ռ䣻��Ե���η�����ʱû�п�Ԥ���Ĵ�����VIXָ�������ߵͣ����ڹ����������ƫ�����ơ�

��۽���������7��10�����лƽ��ڻ�Ʒ�֡����ݸ۽�����վ���棬��۽�������������˾����۽������������ƻ���2017��7��10����ʽ�Ƴ�����ң���ۣ��ƽ��ڻ�����Ԫ�ƽ��ڻ����⽫�������ʵ�サ�յ�˫����Ʒ�ڻ�����ǰ����۽�������������2008���Ƴ�����Ԫ���ۡ��ֽ��յĻƽ��ڻ���Լ�������ڶ���ԭ����2015����ֹͣ���ס��˴��Ƴ��Ļƽ��ڻ���Լ��������ĸ����۽����г��ϵ�һ��²�Ʒ�������ȫ�������ƽ��ڻ�Ʒ�־������������㣺��һ������Ԫ���밶�����˫�ҼƼۣ����ڽ���ʱ�䡢����Ʒ����ϸ������ϳ�ֿ���������Ͷ���ߵ�����Ϊ������Ͷ���ߴ������µĿ��г������ᣬ��������������ҼƼۻƽ���ȫ���г���Ӱ������ҲΪδ�����Ϻ��ƽ��������Ϻ��ڻ����������ܵĺ����춨�˻������ڶ������������ʵ�サ��ķ�ʽ������˫���ֶ������ף����������˽��Ļ�Ծ�ԣ�����Ϊ�ƽ��г���չ��Ͷ�������������ռ䣻���������п��Ʒ��֤���ֻ��ƣ������Ե��ֻ��ҽ��в�ͬ�·�֮���������Լ����ͬʱ����Ԫ���밶����ҽ��з����ף����漰��֤��ɻ��һ�������ۿۣ������ڽ�һ�����ͽ��׳ɱ�������ʽ�����Ч�ʡ����⣬���ݸ۽�����ع��棬��۽�����ȫ�ʸ�����˾�ؽ�����������LME����ƻ���2017��7��10���Ƴ���Ԫ�ƽ��ڻ���Լ��

�ͼ����ڵ�λ�ǻ��������Ȼ��������͡����ܼ�6�µĴ�ʱ����ͼ۶����ڳ�ѹ�µ�״̬��������Ϊԭ����Ľṹ����������Ҫ���أ�����������һ���������ǡ������ǵȻ�������Ĺ��Ҳ���������ϡ����OPEC�������Ч����ԭ�ͼ۸����Ի����Ч֧�ţ���������ԭ�Ͳ��������������г����ǣ�ͬʱ����ԭ�Ϳ��ˮƽλ��ͬ�ڸ�λ��������ԭ�ͼ۸���̽�����У���������ֹ���̽��ף����Ӷ�ͷ�����볡��Ԥ���ͼ������Ȼ������ů���ӻ�������������ȫ����Ҫ��������ָ��յĴ��£���������7����9�½���ȫ��ԭ�����Ѹ߷�����������ȥ��棬��OPEC�������Э������ִ��Ч���Ϻã�ԭ����Ľṹ��ì�������õ����Ի��ͣ��Ӽ�����������7�³��ͼ۵����������ڴ��Ƽ۸�ij����������ơ�����������

4.��Ʊ�г�����

�����г������������������A���г����������У�����ָ�������ֻ����г������Լ������������������ơ���������,��֤1000��Խϼѡ���ҵ�����֤50������ơ���֤��ָ����֤50����С�塢��ҵ�塢��֤1000�����ָ�ͻ���300���ֱܷ�����0.80%��-0.25%��0.36%��0.96%��2.11%��0.32%��0.80%��

������Ϊ���º��°���ĵ�һ�ܣ�����֤50֮�������ָ����ʵ�ֿ��ź졣��ָ֤������������3189�㡪3196��ȱ�ڣ���������3���������վ��3200�������ؿڣ������ǿ����ˡ�7��������ϣ������ҵ������ķ��棬�Թ���ę́���������������ļ��š��������е�Ϊ�����Ĵ��ϰ������ǰ����ɳ����˷���������������ƣ�����ú̿����������ɫΪ���������ڹɺ�﮵�ء����¹ɡ��������۵�Ϊ�����ĸ�������ҵ�����˷������ǵ����ơ�

��Ϣ���棬7��3�գ������������RQFII�Ķ�ȣ����ӵ�5000������ң���ԭ����2700�ڣ�������2300�ڡ�7��5�գ�����Ժ���������ڼӿ췢չ��ҵ���ϱ��յ������������������ҵ������Ϊ�ʱ��г��ṩ�����ȶ��ʽ�֧�֡�7��7�գ�֤����������ŷ����ṫ��2014������֤��Ṳ����99������֡�Υ�������˲飬�������������ӷ��ﰸ��83���永�����Լ800��Ԫ������2017��5�µף�˾�������Ѿ���25�������ʹܴ�ҵ��Ա�������������о�����15��֤ȯ��ҵ��Ա��ȡ֤ȯ�г������ʩ���ڴ˹����У�֤�������ơ�����˾������������ϣ�����鴦��һ�����Ͱ��������ڹ淶�ʹܻ����Ϲ��ڿء��淶��ҵ��Ա��ʵ���ţ����˽Ϻõ�����;�ʾ���á�

����

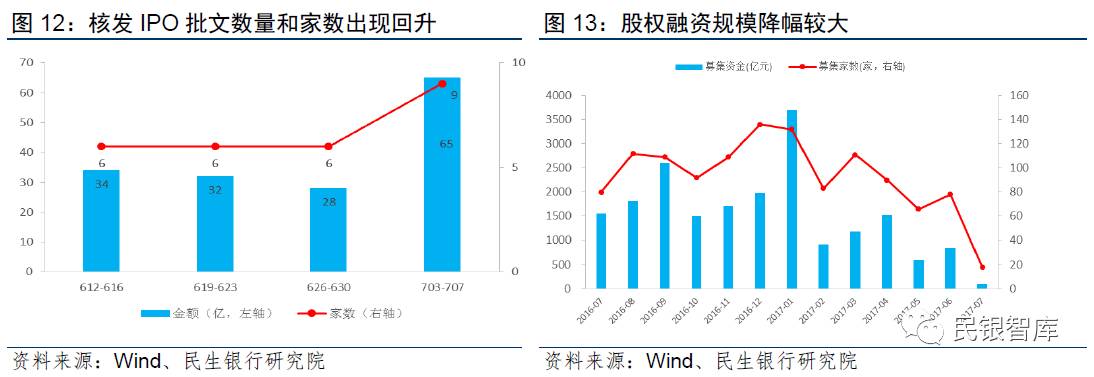

һ���г����ʽ�ͬ�������½������ܹ�Ȩ���ʽ��ͼ����ֱ�Ϊ102.44��Ԫ��18�ҡ����У�IPO���ʽ��21.795��Ԫ������Ϊ6�ң��������80.649��Ԫ������Ϊ12�ҡ����ʽ�������������Ϊ���ԡ�֤���7�պ˷�IPO����9����ҵ�����ܶ����65��Ԫ���Ͻ������塢�����С��������ҵ��ֱ�Ϊ4�ҡ�1�Һ�4�ҡ������������˷����ļ�������3�ң����ʽ�����������37�ڡ�

����

������

�������й����г���Ȼ��������û�в�������ӳ���г����Ƚ����Ե�������������Ȼ���������ʽ�۸�������ܺ������������䣬����6��21����7��7�գ��������ۼ�ʵ�ִ���Ⱦ���������6������Ѯͨ����ع���MLF��Ͷ�ŵ�������Ϥ���ջأ�����������ʽ����ƫ���������ۺϻ������ߡ����û����桢IPO�������������١���ͨ�ɽ���ͽ���ȥ�ܸܵ����أ���Ʊ�г���7�·�����Ѯ�����ٽϴ�̶ȵ���������ƽ��ѹ����

���������������ܽ����ܶ��ǰ���нϴ���ȵ��ͷţ�����ȫ�г������ܶ�Ϊ21048.74��Ԫ����ǰ�ܷŴ�11.86%����ǰ���ܵĽ������仯���Ϊ-0.24%��6.40%��-7.00%��11.86%����6�³��������������ܽ���ֱ�Ϊ19062.61��Ԫ��19017��Ԫ��20233.91��Ԫ��18816.81��Ԫ��21048.74��Ԫ��������ֳ�����-��-�š��ĸ�֡����������춯һ���淴ӳ���г���ѹ�Ӵ���һ����Ҳ��ʾ�г��н����Ƚ�ǿ�����������г���ά�������е�̬�ơ����ܿ��������г��ɽ����ܷ�����Ŵ��ɴ˾����г��ܷ������չ�����ַ�������������Ȼ���ֳ�һ��ָ���е�������������Ʊ��Ͷ������Ծ�������ɽ�����Ч�Ŵ��������������ɢ���г������������ӭ���仯����֮�г������ٽ��Ե���ѹ����

�ӽ�����IPO����������IPO���������������ܵ���10�ң���������¶�ļ����ͽ����ֽϴ������������ӳ�˰����г���ů����ܲ�����Ӵ�IPO���н������ͼ��Ҳ��ζ��IPO�г������н�������ԭ��ֵ��ע�������Ȼ���ڷ��м������٣������ȥ��������ݣ�ÿ����������Ҳ�Dz�С����Ŀ��2-3��������Ľ��ѹ���ͽ��������ѹ���ܴ�IPO�������ָ߽���Ͷ�����ɻ������г��Ĺ�ֵѹ���������г���ֵ��ϵ��һ���̶�����������ʤ��̭�������ʽ����Դ���ֵת�ơ������ධ��

����������ҵ��̬

1.��360������2017���й������г�6�±��桷

���գ��������ܴ�ֱ����ƽ̨��360�����ˡ�2017���й������г�6�±��桷������ָ��������360����35�������У�6�·�ȫ������ƽ������Ϊ4.89%��Ϊ�����ʵ�9.97�ۣ�����������3.38%�����У�������͵�Ϊ����4.72%����ߵ�Ϊ������5.03%��

���������ʵ��Ż�����������6�·ݣ�ȫ��533�������У�����11�������ṩ9���Ż����ʣ����˳ɵ������������Żݣ���32������ִ�л������ϸ���Ϊ�����ʵ�1.05-1.2�����ȡ�ȥ��ͬ�ڣ�ȫ���Ż�����ռ��Ϊ85.31%�������Ż�����ռ��14.61%���������µ�47.38%�½���224%��6�·ݣ�����ƽ������Ϊ5.43%������ƽ������������ͬ��ȥ��ͬ�ڵ�5.39%������0.74%��

һ�߳����У����Ϲ���һ�߳�������ƽ�����ʷֲ���[4.80%,4.97%]�����䷶Χ�ڡ����У�����������ƽ���������ȳ��������ʣ��ﵽ4.97%���ṩ�Ż������������2�ң��ֱ�Ϊ������кͻ������У������������ȡ���Ż��ۿ����ߣ�����������������ִ�л��ϸ�5%-10%���������棬������Ϊ6�ɣ�������仯��С������ƽ������Ϊ5.78%���Ϲ�����������������������ά���ڻ�����֮�£���Ҳ�����������ơ�6�·ݣ��Ϻ�����ƽ�������ۿ�Ϊ9.80�ۣ�ƽ������Ϊ4.80%������Ϊ4.85%���Ż�ռ��Ϊ26.09%��������52.17%����½�������Ϊ9.88�ۣ�ƽ������Ϊ4.84%�����߳����У���7���������������ѻع����ͬʱ�ܶ��Ӱ�죬�����������ڱ䳤��

������

��5�·�һ�߳��з������ʴ������֮��6�·ݶ��߳���ӭ���������ʵ�ȫ���ս����Ƿ����ԡ������߳���������ƽ�����ʽӽ��������������ʣ�����������Ҫ���ܷ��������Խ�����ʱ��ЧӦӰ�졣һ�߳��ж��ڷ��ز����߷�Ӧ���У������������5�·������ȵ�������ˮƽ���������ϸ�10%�����߳�����Ի�����6�·ݿ�ʼ������ķ��������ս���ȫ���ϸ��ƽ������ʡ�

ס�����Ҵ�������ΥԼ�ʵ͡����ս�С������ʧ�ʡ��ʱ�ռ���٣�һֱ��������ҵ�������ҵ���ȵ㣬��������2014�꽵Ϣ�������ڡ��ʲ��ġ��;������еı����£��������л��������ʲ��ṹ���Ӵ��˶�����ҵ���֧�����ȡ����ǣ�����ȥ�����������������ϵ��ծ�˳ɱ����У�������֮�µİ��Ҵ���ۣ�����RAROC��������ã�����һ�ȳ���ʵ��������Ϊ���������Ƶȼ۸ҵ��������������������ҵ���д���ȼӴ��˵����ʲ��ض��۰��ţ������������ʵİ�����ǰ����Դ����������Ҵ��������۸�ˮƽ��

�Ӱ���Ͷ�ſ��������������ز����ۻ𱬴�һ�����ȵ�����������������ӣ����������ϸ���ƵIJ���һ�߳����⣬��������ȥ����Ч���������а����г�������ʢ������Ͷ��1��6�·��൱�ȶ���ά����������4000�����ҵ�ˮƽ�����Ҵ���ռ������������ȥ�����������½�����������Ȼ�϶࣬�Ŵ�֧�ָ����ת�����һ���ȵ���У�Ҳ������Щ���еķ������С�

Ŀǰ����������ϵ��ծ�˳ɱ����������е������Ƚ����ԣ��������Ҵ���Ķ���ˮƽ����ƫ�ͣ������������Ȼ�������У������ֳ��ϴ��ճ�ԣ��������Գ��NIM��խ��ѹ����Ԥ���°��꣬���Ҵ�����������ж����������û�Ӧ����Ҫ���ء�����һ�壩

2.��ծȯͨ������ ��������������

7��3������, ������������۽�ܾ�����۾ٰ��ˡ�ծȯͨ����ͨ��ʽ����ծȯͨ���ġ�����ͨ����ʽ���������С����Ǽ̡�����ͨ���������ͨ��֮���ڵ�������ʱ��г�֮�����һʢ�¡�������ʼ����������ҵ���ڻ����ͻ����μ����С��������й��������֣��й��ڵء����ծȯͨ�������70.48��Ԫ���ס�3�����磬ծȯͨ����ͨ�����ܳɽ�����131�ʣ��ܳɽ����Ϊ67.8��Ԫ����ҡ�

���������С������Խ��ڻ�����ծ��7��3�գ��й�ũҵ��չ����ͨ���й���������ծȯ����ϵͳ����ȫ��Ͷ���߹����б귢��160��Ԫ�����Խ���ծȯ����Ϊ��ծȯͨ����ʽ���֮�ʵ���ծȯ��ũ����Ϊ�˴ν���ծ���У����������������Ρ����У��׳���������Ͷ���߷���1���ڡ�3���ں�5����������50��Ԫ������150��Ԫ�������ʷֱ�Ϊ3.6538%��3.9957%��4.1044%���׳��Ϲ����ʷֱ�Ϊ10����10.6����9.32�����Ϲ����ʴ���ʷ�¸ߡ���ר��������Ͷ�����ӷ��е�10��Ԫծȯ��Ʒ�ֱַ�Ϊ1���ں�3���ڣ���ģΪ��5��Ԫ�������Ϲ�������Ϊ2.52����

���ҿ������з����˺ϼƲ�����200��Ԫ�ġ�ծȯͨ������ծȯ��7��3����ȫ��Ͷ�����ռ�������7��4��ͨ����������ծȯ����ϵͳ�����б귢��1���ڡ�3���ں�10���ڹ̶�����ծȯ����ͬ��Ʒ��������й�ģ��

����иߵ��볡�������ȫ����롰ծȯͨ�����ս��ף��ɽ������ɹۡ�������������죬��ͨ�������ȴ��ȫ�г������ף����ױ��Ϊ����ծ����ͨ������ս�Ժ�����������д�����м������ס����˽⣬Ŀǰ��ͨ������ȫ��ȡ��ծȯͨ����������ʡ���ͨ���������ѻ���Ϊ��ծȯͨ��ҵ������������֮һ����ͨ������۷��С��������С�����������ծȯͨȫ���й��У�������۷��л�����Ϊ14����۽�����֮һ���а�ծȯͨ����Ͷ���ߵ��ʽ��Һͽ���ҵ��

��������7��3�ճɹ�����ˡ�ծȯͨ��������������������ס��������л�ȫ�����������ծȯͨ���ͻ��״ι�������ծȯ�Ĺ�������Ϊǣͷ�������͵��β��ǹ����ˣ���ʽ��������Ͷ���߹��桰17��ͨSCP004BC��ծȯͨ�����͡�17���ܼ�SCP002BC��ծȯͨ������֧ծȯ������Ϣ����Ϊ�������̡���̨ծ�����̡��ɹ��������ο羳Э���ˣ�������4�շ��еĹ��ҿ���������֧��ծȯͨ������ծȯ�ķ��й�����

ũҵ������ŷ�������ʲ�������˾������������ͨ����֤ȯ�ȶ�Ҿ����������˶����г�ծȯ���ף�Ͷ�ʱ�ĺ��ǹ�ծ�������Խ���ծ��ͬҵ�浥��˾ծȯ��ũҵ���л�������������С�ũ����ͨ����ծȯͨ��������Ͷ���߿�չ��ծȯ���з���ҵ���ۼƷ�����5.9��Ԫ�������˽�ǿ�ľ���Ӫ��������

�й�����7��3�յ��죬����7�������˹�����ծȯͨ��һ���г��Ե���Ŀ������Ϣ���й����в������������5���Ե���Ŀ�������г����棬�й�������Ϊ��ծȯͨ���������б��ۻ������ֱ���һ�Ҿ����ʹܹ�˾��һ�Ҿ������˾�ɹ�������ծȯͨ���µ�������ȯ���ף����ױ�ķֱ�Ϊһ���ڸ�Ϣ��ծ��AAA����������������������ȯ��

����������������������ծȯͨ��ծȯ˳���������У��������й�����������ϯ�������Ĺ��ҵ���Ͷ�ʼ��Ź�˾����ơ��е�Ͷ����17�е�ͶSCP017BC��7��4������˳���ر궨�ۣ���Ϊ������������ϵ�һ���г��ǽ�����ҵ��ծȯͨ����

�ɷ������м������еȲ������У�7��3�գ���ҵ������Ϊ�����������뾳��������ȫ���Թɷ��������ױʽ��ס����ͬʱ��������С��������С����ⶫ���������С���չ��۵������������ر�����̡��羳Э���˵Ƚ�ɫ�����������С����磬����й�7��3����������Ϊ������ծȯͨ��������������ױʽ��ף��ñʽ��Ķ��ַ���һ���½�Ͷ�����ڵ����м�ծȯ�г��ľ���Ͷ���ߡ�ͬʱ����������������Ͷ����ͨ��������ͨ�������ڵ����м�ծȯ�г��ķ����Ϲ���

������

ծȯͨ���Ƴ����ڵ�ǰ��ʷ�����¾����ش����塣һ���������ҹ����ڹ��ʻ��Ľ��������Ȳ��ƶ����ڸ����Խ��ڿ��Ų�����������ʱ�����Ӽᶨ�˹���Ͷ�������ġ�������Ϊ�������ҹ��ʻ�����Ҫ���衣����ҹ��ʻ��벻�������г��Ͳ�Ʒ��֧�֣�ծȯͶ�ʵ��߳�ȥ����������������Ҫ������֮һ��������������۹��ʽ��������ۺ�ʵ���������������Ǻ����ʽ����ͨ����۽����ڵ�ծ�У������ڵ��ʽ�������ծ�У���������ͻ������ʽ���ת���Ĺ��ܣ�����ʹ�������ڵ���۽��ں����������ġ������������ڵ�ծ�еĽ�����չ����ʻ����֡�����ծ�������Dz�Ʒ�������������ǽ������������ȣ�����ʻ��ӹ�ij̶ȶ��д�������ծȯͨ�������ڼ���ɨ�����ƻ����ϰ��������г�˫�š����������ڽ����г�������ʩ�Ĺ��ʻ��뻥����ͨ��ͨ������������֤ȯ������ʩ������ͨ�����Լӿ��ڵؽ����г�������ʩ���ʻ�̽����Ϊ�����Խ�ŷ��������ȫ��춨������

�������ж��ԣ�Ŀǰ������ͨ���Ŀ�ͨ���˾���Ͷ����Ͷ�����м�ծȯ�г��������������˾����ʽ���뾳�����м��г�����������Ϊ�������м��г��ṩ����������ԣ�����������Ӧ����Ʒ����չ������������ծȯͨ��ȫ�濪ͨ�������ھ��������뺣�������������ϵ������������������Ϊ��������ṩ�ۺϽ��ڷ����ˮƽ��ͬʱ̽�������������Ϊ���ӵĹ����г��ķ�������������Σ�

3.����ӡ�������ڼӿ췢չ��ҵ���ϱ��յ����������

7��4�գ�����Ժ�칫��ӡ�������ڼӿ췢չ��ҵ���ϱ��յ��������������ơ���������������ƶ���ҵ���ϱ��շ�չ���������������������Ҫ������ҵ���ϱ��ղ�Ʒ�ͷ��ٽ����Ϸ���ҵ������չ���ƽ���ҵ���ϱ����ʽ�ȫ�Ƚ���Ӫ��������������ˮƽ������֧�����ߵ��������ʮ�����ݡ�

�������ָ������ҵ���ϱ�������ҵ���ջ����ṩ�ģ������Ϸ��ձ��ϡ������ʽ������Ϊ��Ҫ���ݵı��ղ�Ʒ�ͷ��������ϱ�����ϵ����Ҫ��ɲ��֡���չ��ҵ���ϱ��գ����ڽ�ȫ�������ϱ�����ϵ���ٽ����Ϸ���ҵ���ζ�������չ��Ӧ���˿����仯���ƺ;�ҵ��̬�±仯����һ�����Ϻ����������ٽ�����г�ȶ��Ⱦ�����Ҫ���塣

��������������չ��ҵ���ϱ���Ҫ��ָĸﴴ�£���������ˮƽ���������������ǿ���г����ƣ�������Ƽ�ܣ��淶�г�����2020�꣬����������Ӫ��ȫ�Ƚ�����Ʒ��̬��������������Ϲ㡢רҵ������ǿ�������ʶ�ӯ������Ӫ���Ź淶����ҵ���ϱ�����ϵ����ҵ���ϱ��ճ�Ϊ���˺ͼ�ͥ��ҵ���ϱ��ϼƻ�����Ҫ�е��ߡ���ҵ�������ҵ���ϱ��ϼƻ�����Ҫ�ṩ�ߡ�������ϱ����г��������Ļ��������ߡ����Ϸ���ҵ������չ�������ٽ��ߡ����ڰ�ȫ�;����������ȶ�֧���ߡ�

���������ȷ�����ĸ����沿���ƶ���ҵ���ϱ��շ�չ��һ�Ǵ�����ҵ���ϱ��ղ�Ʒ�ͷ�������֧����ҵ���ջ���������������ҵ���ϱ��ղ�Ʒ��������չ��ȫ�Ըߡ�������ǿ�����㳤�ڻ�������ȡҪ�����ҵ��������գ������������˰�յ�������ҵ���ϱ����Ե㣬Ϊ���˺ͼ�ͥ�ṩ���Ի������컯���ϱ��ϡ��ƶ���ҵ���ջ����ṩ��ҵ��ְҵ�����ƻ��Ȳ�Ʒ�ͷ��������´�ҵ��ҵ��ҵȺ�������ṩ���������ϱ���ѡ������ҵ���ջ���Ϊ���ϱ����ƶȸĸ��ṩ֧�ֺͷ������������������������ϱ��ջ����ȫ����ᱣ�ϻ���Ͷ����Ӫ���������Ǵٽ����Ϸ���ҵ������չ��������ҵ���ջ���Ͷ�����Ϸ����ҵ��Ϊ���ϻ����ṩ���ձ��Ϸ����������������ۺ����ϱ��ϼƻ��������ƽ���ҵ���ϱ����ʽ�ȫ�Ƚ���Ӫ����ַ��տɿء���ҵ�ɳ���ԭ������ҵ���ϱ����ʽ���Ͷ�����ƣ��Ȳ������������ش�ս�Խ���ʵʩ�������ش���Ŀ���������̽��裬�ٽ���ҵ���ϱ����ʽ����ʱ��г�Э����չ��������չ����Ͷ��ҵ������������������ˮƽ����ǿ�ƶȽ��裬����������������չרҵ������ǿ���ල������ʵ����ҵ���ϱ����ʽ�ֵ�������ر����������ձ���ˮƽ��

�������ǿ���������������йز���Ҫ��ǿ��֯�쵼�Ͳ���Эͬ�������о������ҵ���ϱ��շ�չ�е��ش����⣬��ǿͶ�ʺͲ�˰������֧�֣����Ƶط�����֧�����ߣ�Ϊ��ҵ���ϱ��ս�����չӪ�������ⲿ������

������

���������������������仯���ĵ�������ҵ���ϱ�����Ϊ�������ϱ�����ϵ��Ҫ��ɲ�����������֪����Ϥ�����Ͻ���Ϊ�ϰ��յ�����Ǯ������Ǯ����Ͷ�ʹ������ҵ���ϱ��սɷѺ���ȡʱ���ȱȽϳ���ȷ����ҵ���ϱ����ʽ�ȫ�Ƚ������Ƿ�չ��ҵ���ϱ��յĺ��ĺؼ����⡣���Ҷ������ר�ų�̨�ļ�����ȷ����ҵ���ϱ����ʽ�ȫ�Ƚ���Ӫ����Ҫ���塣

��ǰ�����ھ�������ڹ��ڴ��ͱ��չ�˾���������������Ըߵ����ϲ�Ʒ��������ҵ���ϱ����г��Ѿ������൱�̶ȷ�����2016����ҵ���ϱ��ձ�������ԼΪ2000-3000��Ԫ��ռ���ձ��������15%����������еĹؼ�һ����Ҫ�ӿ����˰�յ�������ҵ���ϱ����Ե㡣����˰�յ�������ҵ���ϱ�����ָ���Ҹ�����ҵ���ϱ���Ͷ��������˰�ӳٽ����Ż����ߵ�һ����ҵ���ϱ��ա���չ����˰�յ�������ҵ���ϱ����Ե���Ӧ���˿����仯����ǿ���ϱ�����ϵ�Ŀɳ������������ش�ս�Ծ��ߺͻ��̡�˰���Ż��ܹ������Ҫ��˰�ı��������˹��������յĻ����ԡ��ֹۼ����£���˰�ı��������˹��ı���ռ����ҵ���ϱ��յ�50%��˰���Ż����ⲿ�ֱ��������˵Ĺ�����Ը����50%����ɴ���500-750�ڱ���������ռ2017��Ԥ�������ܱ��ѵ�2.4-3.6%����700�����ұ����ʲ����������ǵ����߽����Ե㷽ʽ���к��ƽ����ȣ�����Ӱ����ܻ�Ƚ�С�������ධ��

��������Ҫ�Ÿ���

1.��������

���У�����ҵҪ�Ȳ��ƽ����ڴ���

7��4�գ����й������й������ȶ����棨2017�������ڰѷ��ؽ��ڷ��շŵ�����Ҫλ��ͬʱ����ָ������ҵҪ�Ȳ��ƽ����ڴ��£����Ϸḻ����ҵ���ڲ�Ʒ��������ҵ�����ʱ����乤�ߣ�����ת���Ͷ����ʱ�ծ���й�ģ��������չ��ҵ���й�̨ծȯҵ���Ȳ��������ʲ�֤ȯ���Ե㷶Χ�����ڴ������ƶ�����ҵ��չ�ز����ٵ�·��������һֱ֧�ֽ��ڴ��£�ǰ���ù���Ժ�������㽭���������㶫�����ݡ��½�5ʡ������ѡ�ֵط�������ɫ���ڸĸﴴ����������������ҵ����ó���Ľ��ڴ�����Ҳ������Ҫ��֧�ź��ƶ����ã�ֵ��ע����ǣ����ſƼ��ķ��ٷ�չ����ҵ����Ҳ�ڿ����ƽ����ֻ�ת�ͣ��Ӷ�������в�Ʒ����������ʵ�ֽ�����Ч���ҹ�����ҵ�ڽ��ڴ�����û����ҭ��ʳ��δ�����ڴ�����Ϊ�ҹ�����ҵһ�ɻ�������������ƽ���

����ϲ黥����ƽ̨ ��ֹ����Υ�������Ʒ

���գ����������ڷ���ר�����ι����쵼С��칫���·������ڶԻ�����ƽ̨����ཻ�׳�����������Υ��Υ��ҵ��չ�������ٵ�֪ͨ������ʾ����һЩ������ƽ̨��Ȼ����ཻ�׳���������չΥ��Υ��ҵ���ڽϴ����������Ҫ��������ΰ�����Ͻ�ڻ�����ƽ̨��2017��7��15��ǰ��ֹͣ����ཻ�׳���������չ����ͻ�����ߺ��ߵ�Υ��Υ��ҵ���������2016�������¹淢����������ƽ̨���������������ת�ͣ��ֽ����м�ʮ��P2P����ƽ̨��������ս�Ժ�����ϵ��������P2P����ƽֱ̨�ӳ�Ϊ�����Ĺɶ���������ƽ̨������������Ҳ��¶���Դˣ��������ΰ�Ȳ�����߶����ӣ�ֹͣ����ཻ�׳���������չ����ͻ�����ߺ��ߵ�Υ��Υ��ҵ������������ڴ˻����Ͻ���ȫ���Ų�ͳ�����⣬��֤����ȫ�����Σ���ֹ���Υ��Υ��ҵ�����Ҹ�ȼ��

2.��ܶ�̬

6��ͬҵ�浥���й�ģ�ӽ���¼�ߵ�

����6�µף�����ͬҵ�浥�������ﵽ1.96����Ԫ��Զ����5�µ�1.236����Ԫ�����Ե���3�µļ�¼�ߵ�2.02����Ԫ������ͬҵ�浥������������ʹ�������浥���������кܴ��ϵ��

3��ĩ�ҹ�ȫ�ھ���ծ���Ϊ99201��Ԫ

7��1�գ������������ֹ�����������ʾ������2017��3��ĩ���ҹ�ȫ�ھ���ծ���Ϊ99201��Ԫ����ң���ֵ14378����Ԫ���������������������������̨��������⸺ծ����

�й�����ҵЭ�ᷢ�����й��ʲ��й���ҵ��չ����(2017)��

7��4�գ��й�����ҵЭ���й�ҵ��רҵίԱ���ڱ�����֯�ٿ�2017����ᣬ����Ϊ�����¡�ת�͡�����--������ṹ�ĸ��µ��ʲ��й���ҵ��չ�������ϣ����й��ʲ��й���ҵ��չ���棨2017������ʽ�����������й�ίԱ��������������������ͳ�����һ���棬��Ϊ�������˽��й���ҵ�Ĵ��ڣ����й㷺�����Ӱ������

���н��ڱ��棺�ѷ��ؽ��ڷ��շŵ�����Ҫλ��

7��4�գ����й������й������ȶ����棨2017�����������桷��2016���ҹ�������ϵ���Ƚ���״��������ȫ����������Ϊ����ҵ���������Ƚ���չ��2017��Ľ������ߺͷ�չ�������桷ָ����Ҫʵʩ���Ƚ����ԵĻ������ߣ����������Ժ����ʶȡ������ȶ���Ϊʵ�徭�÷�չӪ�����õĻ��ҽ��ڻ�����

126�������������ȫ��1000ǿ ������ũ����ǰ10

���գ�Ӣ�������мҡ���־����������һ�ڡ�ȫ������1000ǿ����������Ϊ����ȫ�������ۺ�ʵ����Ȩ����ߣ���ݡ�2017ȫ������1000ǿ������ʾ���й�����ҵ�������ʡ��߷塱������126�������ϰ��������������У��Ĵ��о�����ǰ10������ǰ5����ռ��3ϯ��

11�ҳ����С�ũ�����Ŷ�IPO �߲����ʳ���ع�

���գ�֤��ṫ���������״ι������й�Ʊ����������A���Ŷӵ����б���11�ң����˳ɶ����д��ڡ�Ԥ����¶���¡���״̬�⣬����10�Ҿ��Ѵ��ڡ��ѷ�������״̬����������IPO�������ϣ������ϰ�������żҸ���һ�ҳɹ���½A�ɣ��°�������δ�����С����š����з�����Ϊ���ż�ܵ����ϣ����еġ��ع顱֮·���ܲ������ߡ�

3.ͬҵ��Ѷ

��������������

�����й����гɹ�����10.5����Ԫ��ծ

���գ��й������ھ���ɹ����10.5����Ԫծȯ���۷��С��˴η������й�������۷���Ϊ���壬�ھ�������Ʊ�ݣ�MTN���ƻ�����ȡ���У�����Ϊ��Ԫ������2���ڸ�Ϣ��5���ڸ�Ϣ����Ʒ�֣���ģ�ֱ�Ϊ5.5����Ԫ��5����Ԫ�����ʷֱ�Ϊ3����Libor�ӵ�73Bps��88Bps����ծȯ��������������������С�

�й�����20�ھ���ֱ��֧�ֽ�ͨ����

7��6�գ��й����к���ʡ���в�ȡ�������������ģʽ��Ϊ����ʡ��ͨͶ�ʼ��Ű���20��Ԫ����Ҿ���ֱ��ҵ��������ҵ���ʳɱ���

ũҵ����ȥ�귢��С��ҵ�������1.2����Ԫ���ٴ�10.6%

��ǰ��ũҵ���з������й�ũҵ����2016���С��ҵ���ڷ��桷��ʾ������2016��12��ĩ��ȫ��С��ҵ�������幤�̻���С��ҵ�����������12036��Ԫ�����������1154��Ԫ���������ٴ�10.6%������ȫ�и����������1.5���ٷֵ㣻�Ŵ��ͻ���33�����������ͬ������3������������ʱ�����ͬ�ڽ�һ����ߣ�С��ҵ�Ŵ�����ʵ�֡����������ڡ�Ŀ�ꡣ

����������˹���п�ҵ

6��30�գ�����������˹���о��п�ҵ��ף�����Ϥ����С�ī�������кͲ���˹�����֮������˹�����ǽ����ڰĴ����������ĵ��ļҾ�Ӫ�Ի���������2016��12��ĩ�����а������ʲ���ģԼΪ274.2����Ԫ��

����������

��ֱ��Ͷ�ʻ���������г���ʹ������ҽ��������Ͷ�ʻ���

����˹ֱ��Ͷ�ʻ�������ҿ������о��йس���ʹ������ҽ���Ķ���Ͷ�ʺ�������ǩ��Э�顣���ļ����й�������ϯϰ��ƽӦ����˹��ͳ�վ����ö��ڼ�ǩ�𡣶���˹���й��������Ӹ���Ŀ�����а����ڡ�һ��һ·�������Լ�ŷ�Ǿ������˿���ڡ�

ũҵ��չ�����ϰ����ﻧ���������ͻ��1500��Ԫ

����6��ĩ��ũҵ��չ�����ﻧ����������������ͻ��1500��Ԫ������Ϊ59%����������4000��Ԫ�����˽⣬�����ϰ��꣬ũ���м������ﻧ��������Ϊ����֧���ص㣬���ϼӴ������Խ��ڶ��ﻧ��������ʽ𡰹�Ѫ�����ﻧ����������31��ʡ����������ֱϽ�С����������������ã�ʼ�ձ��������ڡ�������

ȫ���ɷ�������

�������л�Ӧ��������12���ʲ�����δ��������ȡ�ķ����ֶ�

7��3�գ����������Ϻ�������Ժ�����ʲ���ȫ��ϵ�������µ��ַ��ƶ������ǷϢ�������Ϻ����ж�δ�����������ȡ�ķ����ֶΡ�Ŀǰ�����Ϻ����������ӷ�����ҵ����մ��ڿɿ�״̬��

��Ͷ�����벳������ս�Ժ���

7��3�գ���Ͷ������¶�벳�����йɷ�����˾ǩ����ս�Ժ���Э�飬˫��������ȫ��ս�Ժ�����ϵ����Э�����£���Ͷ���ż���������ҵ����֤ȯ����Ͷ̩�����С���Ͷ���������벳�����л�Ϊ��Ҫ��ս�Ժ�������ҵ�������飬˫�����ڸ��Ե�ϸ������ַ��Ӹ������ƣ����г���Ϊԭ��ȫ���ǿ��Ͷ���ʡ��ʲ���������ҵ�о����ʲ�֤ȯ�������տ��Ƶȷ���ĺ�����

��������Ϊ�й����ż����ṩ200���ۺ����Ŷ��

���գ������������й����ż����ڱ������С��ܶ��ܡ�ս�Ժ���Э��ǩԼ��ʽ���������н���δ������Ϊ�й����ż����ṩ200��Ԫ���ۺ����Ŷ�ȣ�ͬʱ�������ż��Ÿ��������ԴΪ�й����ż����������ƽ��ڲ�Ʒ���ṩ��һ���ӡ�����һվʽ�����ۺϻ����ڷ���˫�������ֽ������B2B��������Ӧ�����ڡ�Ͷ�����С�����ҵ����ó�ס��ʲ������ȶ������չ��������

�������к�С�״��ս�Ժ���

���գ�С�������ƣ��������к�С�״��ս�Ժ��������ڽ��ڡ����̡���̬����ҵ����չ�����������

��ҵ����Я��BCG�����й��Ƹ������г���չ����

7��6�գ���ҵ����Я�ֲ�ʿ����ѯ��˾��BCG���������й��Ƹ������г���չ���棺��Խ�Ƹ�����δ�����������ʾ�������һ������ҵ��Ϊ���ĸ߾�ֵ��Ⱥ���в����������䣬�й����Ƹ����С��������ս��ԡ��������ƣ�δ�����꣬�й�����Ƹ������ڵij��߾�ֵ�ͻ���ͥ��������22���ۼ�ӵ�г���20����Ԫ�ļ�ͥ��Ͷ�ʽ����ʲ����Լ����������ڴ˵�Ͷ�ʲ���������ҵ��Ȩ��

������ҵ����

���գ�ɽ������Ӫ���С�����������������ʽ��ҵ��˳����Ϊȫ����12����Ӫ���С�ɽ����������ֳ�����䷢�ˡ���������֤��������ƽ�����С��������С���������С���������ҵ���е�4������ǩ����ս�Ժ���Э�顣

��ԭ������ͨ���۽���������Ѷ�������ڸ۹��ƣ��������7����Ѯ����йɼ����У�ļ��80�ھӽ�������IPO�ڶ�������Ҳ���̾�̨ũ���С�����ũ����֮��Ϊ���������ĵ������ڸ����е��ڵ���С���С�

����������ʽ�Ƴ��ˡ�����eͨ��������ҵ���ڷ�������Ϥ�������������뱱�����ϴ�ѧ��������ó�״�ѧ��������Ϣ�Ƽ���ѧǩ��ȫ��ս�Ժ���Э�飬Я���ƽ�������Ϣ�����衣

�����г���Ҫָ��һ����

��7��3�ա���7��9�գ�

����

�������������о�Ժ ���ڷ�չ�о��Ŷ�

����minshengyinhang

�����ƽ��� huangjianhui@cmbc.com.cn

������һ�� wangyifeng5@cmbc.com.cn

���������� zhangliyun@cmbc.com.cn

������ �� mayan12@cmbc.com.cn

���������� dongwenxin@cmbc.com.cn

�������ධ lixiangdong1@cmbc.com.cn

������ �� lixin68@cmbc.com.cn

������ϵ�ˣ����������ţ�wenxin_pku��

)

)