投资要点

下半年违约风险可能会超预期。本期中短票收益率下降明显,短端下降更多;信用利差主动收窄,尤其是低评级利差收窄最为明显,这显示市场偏好短久期高票息策略。当前收益率分位数短端仍然更大,而后续一些监管政策还未落地,持短待变的确比较合适。当前银行负债成本较高其对委外投资就要求较高回报率;另一方面短期经济韧性还在也使得投资者有一定底气下沉评级。实际上低评级策略也有迫于短久期策略的因素在,但是我们认为下沉评级未来面临监管降低风险偏好和下半年违约风险加大的双重打击,其中违约风险可能会因为经济下滑加速和融资收缩而出现一定的超预期。监管方面:理财是全市场高风险偏好投资主体,理财规模的压缩势必会降低整个市场的风险偏好;其次穿透式管理未来若逐步落地,则会使得银行理财资金本身的风险偏好下降。违约风险方面:下半年经济差于上半年仍是全市场的一致预期,不过二季度经济数据较好,使得市场形成经济韧性还在,会好于预期的判断,但是当前财政部为首的多部委严查地方政府融资,处罚官员力度超预期,使得地方政府稳增长的能力和意愿出现下降,财政部的做法和今年GDP保6.5%的压力不大有关,可是这也就意味着越到年末经济下行压力越大;从现金流来看一季度上市非金融企业的经营现金流增速出现大幅下滑,筹资现金流增速却出现大幅上升,这说明经济高点时实体企业对筹资现金流的依赖度实际上是在提升的,但是我们看到监管带来了比较明显的融资收缩,虽然企业可以从非标和债券切换到贷款融资,但是一方面整个金融体系的融资功能在下降,一方面银行贷款额度限制比较明显,尤其是银行倾向于上半年投放更多信贷,因此贷款的扩张无法抵消非标和债券融资的收缩;整体而言下半年特别是四季度经济下行可能会超预期,融资收缩恶化企业外部现金流可能也会超预期,因此下半年违约风险可能会超预期。

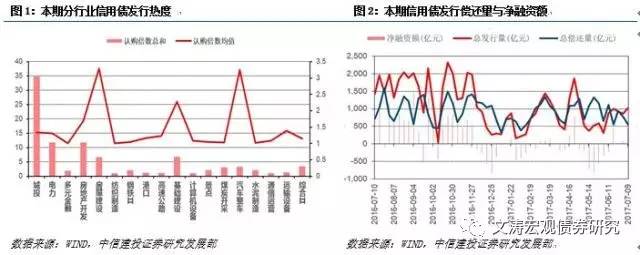

一级市场净融资继续恢复;二级市场信用债日均交易量与上期持平,中短票收益率全面下行。本期一级市场净融为正;城投、综合Ⅱ、电力、房地产开发发行较多;房屋建设、城投、石油开采和基础建设四个行业所发债券认购倍数均值排名居前。二级市场银行间成本有所下行,交易所资金成本出现较大幅度下行;中短票收益率全面下行,各期限中1Y下降最多,5Y其次,3Y最少,各评级中低评级下降更多;中短票收益率分位数低评级更低但差异不大,差异主要体现在期限方面,1Y在65%左右,3Y在55%左右,5Y在46%左右;中短票信用利差分位数期限间差异不大,1Y中低等级更小,5Y中高等级更小。中短票信用利差各评级各期限全面收窄;中短票评级利差全面收窄;中短票期限利差除5Y-3Y收窄外,其余均走阔。

正文

一、信用事件

1.1

重要信用事件点评

1.1.1五月工业企业利润当月同比上升

统计局数据显示,中国5月规模以上工业企业利润同比增长16.7%,前值14%。中国1-5月规模以上工业企业利润同比22.7%,前值24.4%。1-5月,采矿业实现利润总额2033.1亿元,同比增长79.4倍;制造业实现利润总额25522.8亿元,增长18.6%;电力、热力、燃气及水生产和供应业实现利润总额1491.7亿元,下降29.7%。在41个工业大类行业中,38个行业利润总额同比增加,3个减少。1-5月,煤炭开采和洗选业利润总额同比增长87.7倍,农副食品加工业增长7.5%,纺织业增长5.3%,石油加工、炼焦和核燃料加工业增长37.4%,化学原料和化学制品制造业增长36.3%,非金属矿物制品业增长26.2%,黑色金属冶炼和压延加工业增长93.5%,有色金属冶炼和压延加工业增长57.5%,通用设备制造业增长18.2%,专用设备制造业增长25.1%,汽车制造业增长10%,电气机械和器材制造业增长6.5%,计算机、通信和其他电子设备制造业增长14.9%,石油和天然气开采业由同期亏损转为盈利,电力、热力生产和供应业利润总额同比下降35.9%。

1.1.2五月份银行理财骤降1.6万亿

监管部门近日透露,5月底银行理财规模为28.4万亿元,相比4月的30万亿元,净下降了1.6万亿元,为十年来最大的单月降幅。从理财到期情况看,同业理财下降的可能性也较大。记者查询发现,去年下半年的理财增量是2.77万亿,其中,同业理财占比71%。而Wind数据显示,去年下半年新发行的理财产品中,超过80%的期限是在9个月以内的。这表明,去年下半年猛增的同业理财会在今年的一二季度陆续到期。理财大幅下降,或是同业理财到期未续所导致。值得注意的是,银行理财一般会分流银行存款,理财增加可能导致存款下降,反之亦然。据了解,2014年6月,理财下降了1.31万亿,当月的居民存款大幅增加1.82万亿;今年5月,理财下降了1.6万亿,居民新增存款仅有1249亿,这表明,下降的理财主要是非居民理财。

1.1.3资管产品推迟征税且增值税率由6%变为按简易法3%缴纳

6月30日晚间,财政部、国家税务总局发布《关于资管产品增值税有关问题的通知》财税〔2017〕56号,确定资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。自2018年1月1日起征。多位接受券商中国记者采访的券商、信托公司高管表示,“3%的增值税费率”得以明确,比此前行业预期的6%的费率要低,而起征时点推迟半年至明年1月1日,给了资管机构一个缓冲期,相对来说是“两大利好”。

1.1.4重庆钢铁破产重整

7月3日重庆钢铁收到重庆市第一中级人民法院下达的《民事裁定书》,裁定受理重庆来去源商贸有限公司对重庆钢铁的重整申请。7月4日据重庆市纪委消息,日前,经重庆市委批准,重庆市纪委对重庆钢铁集团原党委常委、副总经理董荣华(已退休)进行了立案审查。重庆钢铁最新公布的2017一季报显示,营业收入16.55亿元,亏损5.94亿元,在与渝富集团的重组失败后,重庆钢铁正濒临退市边缘。3月31日,重庆钢铁发布2016年年报,营业收入为44.15亿元,同比下降47.13%,亏损46.86亿元,这也就意味着重庆钢铁因最近两个会计年度经审计的净利润连续为负值,根据有关规定,公司股票将在公司2016年度报告披露后被实施退市风险警示,变身*ST重钢。

1.1.5西王退出托管,齐星将破产重整

7月3日,西王集团发布公告,地方政府对托管事项的措施以及下一步工作安排为,从审计评估机构对齐星集团初步的清产核资情况看,齐星集团已经资不抵债。下一步,依法依规对齐星集团进行破产重整。7月3日托管到期日,解除三方协议,西王集团全面退出托管。鉴于3个月托管期限到期,西王集团将不再投入资金,前期为齐星集团及其子公司的产能恢复派驻的管理人员将按照政府的要求有序退出,交由齐星集团运营并向法院申请破产程序。齐星集团后期的处置方案及重组管理方需要政府及相关人最终确定并签署协议。西王集团称,自托管之日至2017年7月2日,公司累计垫付营运资金、工资/社保及利息21196.75万元,垫付资金均来源于公司的经营性现金流。西王集团强调,根据《会议纪要》和《公约》的相关约定,在公司托管齐星集团期间投入的资金或产生的费用,在未来的重组后将优先受偿。

1.1.6为应对货基狂飙,银行被迫上浮大额存单利率

目前货币基金平均7日年化收益率达到4.33%;其中嘉实货币B已突破10%,达到10.226%;除此之外,还有13只货币基金的7日年化收益率突破6%,余额宝的收益则达4.149%。“(货币基金)肯定会对银行造成冲击,所以我们上个月拼命上浮存款利率。但是银行存款的上浮是有规定的,因此灵活性肯定不如余额宝等货币基金,收益自然也没法相提并论。”一家城商行公司银行部副总经理告诉21世纪经济报道记者。据21世纪经济报道记者观察,为了稳固大客户,各家银行不断上浮大额存单的收益。21世纪经济报道记者采访了招行、广发、中信、光大、工行、平安、广州银行等,多数银行表示,大额存单利率已全面上浮。其中广州银行上浮的幅度最大,一浮到顶,达到45%。“自2016年6月以来,一共发售了8期,累计销售额约为11.31亿元。”广州银行市场部负责人表示。

1.1.7二季度委外赎回导致债基大幅缩水

根据Wind统计,截至二季度末,规模在5000万份以下的债券基金有77只,与去年同期的20只相比,增长了近三倍。银行“委外”赎回情况逐步浮出水面,刚刚公布完毕的基金二季末规模数据显示,债券型基金二季度的规模为1.74万亿元,相比一季度的1.99万亿元,缩水2450.78亿元,幅度达到12.32%。“刚刚有银行赎回了我们的专户,是到期不续作,大概规模有两三百亿。其实我们的产品收益还不错,全部都达标了,最低收益4.8%,最高的有5.7%。赎回客户主要是农商行和城商行。”华南一家基金公司渠道部的负责人告诉21世纪经济报道记者。

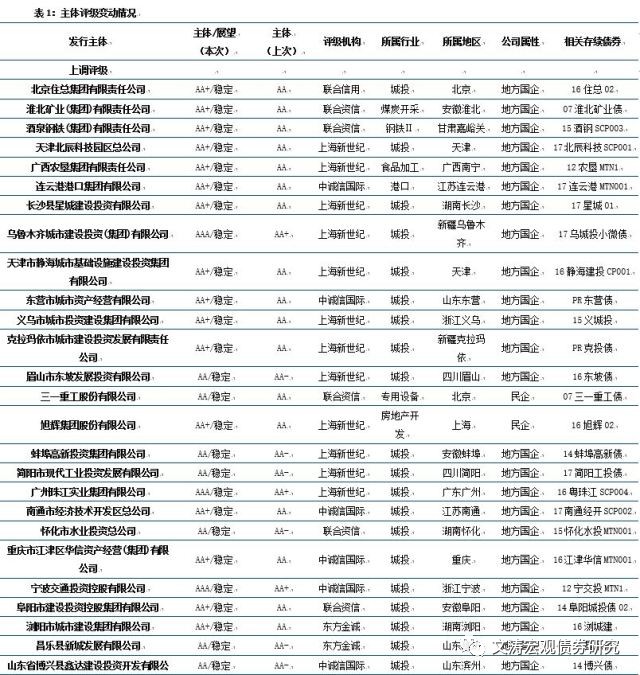

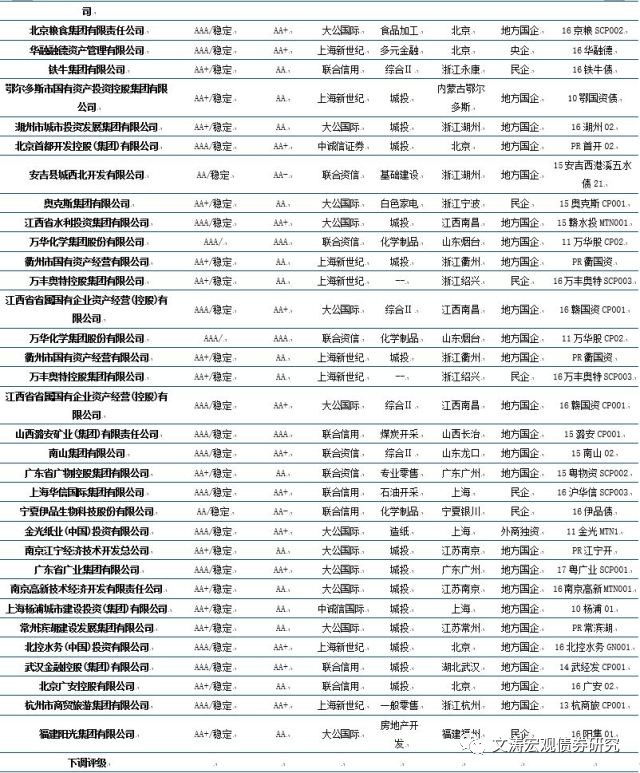

1.2

评级调整每周追踪

本期(6.26-7.9)主体评级变动共发生70次,其中,上调主体评级55次,下调主体评级15次。

二、一级市场:净融继续恢复

2.1

信用债到期与发行

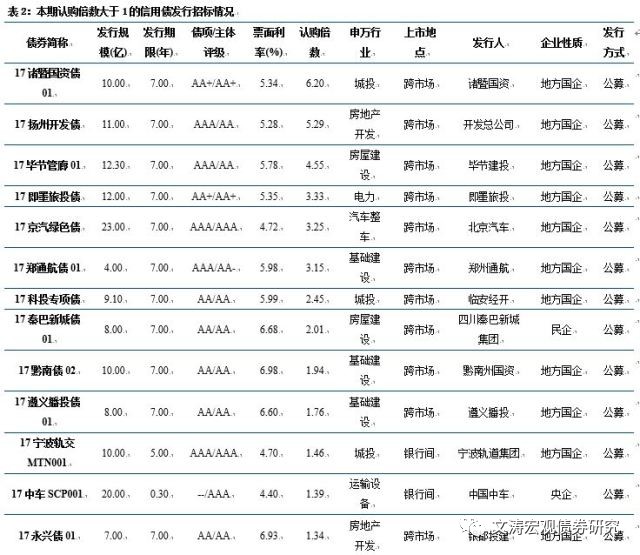

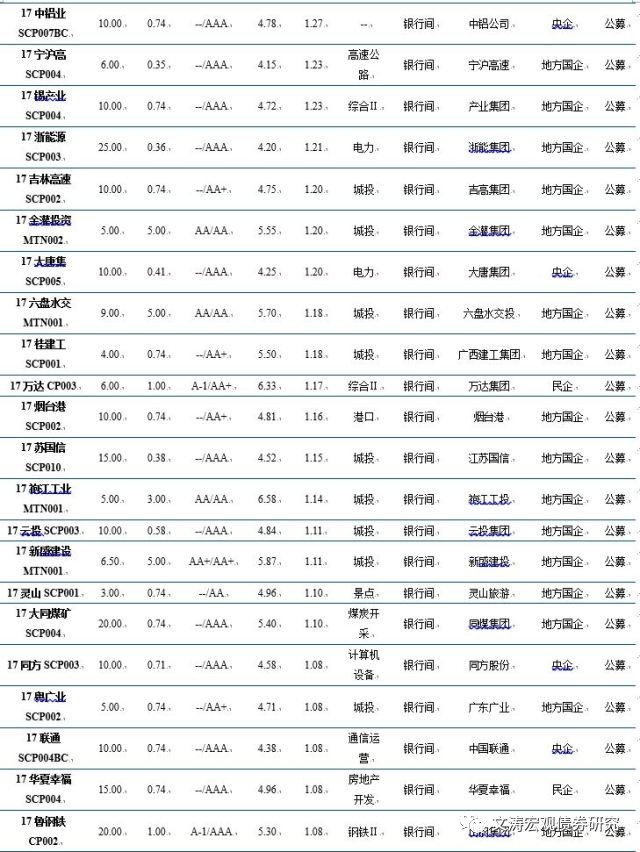

本期(6.26-7.9)一级市场共发行信用债176只,总发行规模1880.84亿元,总偿还量为1318.60亿元,净融资量为562.23亿元。其中,企业债14只,共141.4亿元,公司债52只,共449.44亿元,中期票据32只,共259亿元,短融78只,共1031亿元。从发行行业看,城投、综合Ⅱ、电力、房地产开发和发行较多,分别为30只、19只、18只、和14只。上周共有73只新发信用债披露认购倍数信息,其中有53支认购倍数大于1;分行业来看,城投、电力、多元金融和房地产开发四个行业所发债券认购倍数总和排名居前,房屋建设、城投、石油开采和基础建设四个行业所发债券认购倍数排名居前。

2.2

交易商协会发行指导利率情况变动情况

对应的利率变化关注区间为2017.6.21~2017. 7.5,在此观察区间内,交易商协会短期限品种发行指导利率下行,幅度在-7~-3BP区间内;中长期限品种发行指导利率AAA级持平或上行、AA-级大幅下行,幅度在-12~2BP区间内。

三、二级市场:低评级收益率下降更多

3.1

资金成本和国债走势

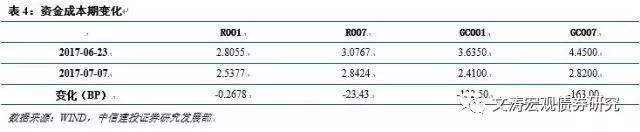

本期(6.26-7.9)银行间资金成本有所下行,交易所资金成本出现较大幅度下行。具体来看,R001、R007、GC001和GC007周变化分别为-0.2678BP、-23.43BP、-122.5BP和-163BP。

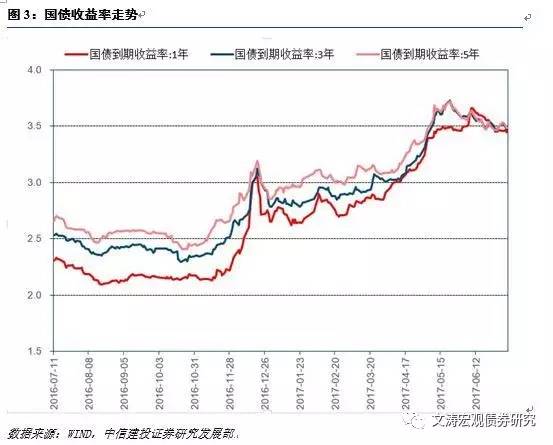

本期(6.26-7.9)国债收益率均下行。具体来看,1、3、5年期国债收益率分别变化-4.82 BP、-6.05BP和-2.35BP至3.4575%、3.4757 %和3.4838%。

3.2

信用债成交量

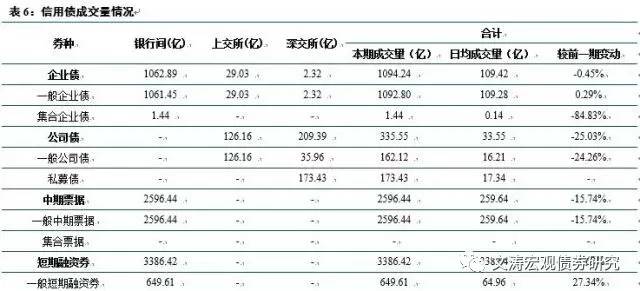

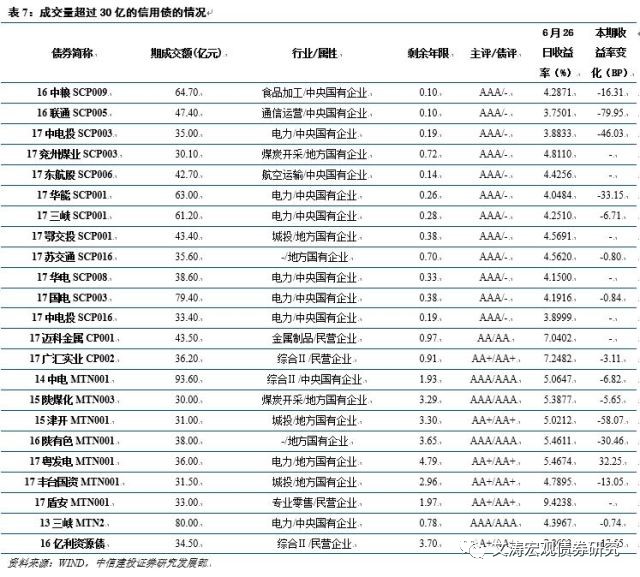

本期(6.26-7.9)信用债(短融、中票、公司债、企业债)共成交7412.64亿元,日均交易量比前一周上升0。其中银行间、上交所和深交所分别成交7045.74亿元、155.2亿元和211.71亿元。成交量超过30亿的信用债共有23支,其中电力、综合Ⅱ、煤炭开采、基础建设等成交量超过30亿的信用债支数较多。

3.3

信用债到期收益率

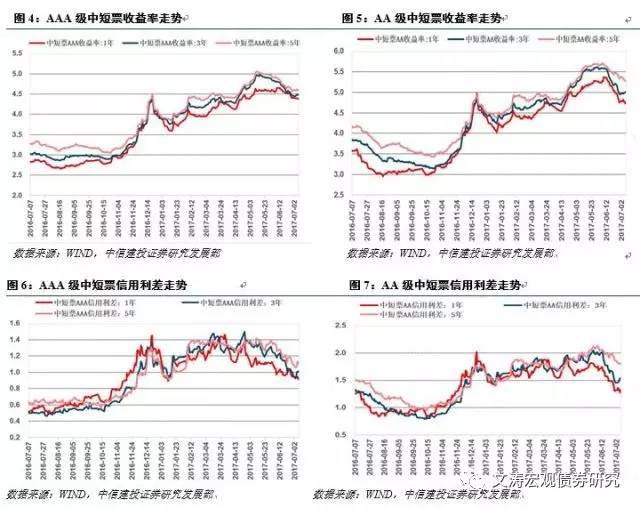

本期(6.26-7.9)中短票收益率全面下行,各期限中1Y下降最多,5Y其次,3Y最少,各评级中低评级下降更多。具体来看:AAA级中短票1年、3年和5年收益率分别变化-12.83BP、 -4.89BP和-5.89BP;AA+级中短票1年、3年和5年收益率分别变化-17.83BP、-9.89BP和-16.89BP;AA级中短票1年、3年和5年收益率变化-22.83BP、-15.89BP和-17.89BP;AA-级中短票1年、3年和5年收益率变化-30.83BP、-20.89BP和-22.89BP。

本期(6.26-7.9)中短票收益率分位数低评级更低但差异不大,差异主要体现在期限方面,1Y在65%左右,3Y在55%左右,5Y在46%左右;中短票信用利差分位数期限间差异不大,1Y中低等级更小,5Y中高等级更小。具体来看:1年中短票收益率分位数AAA、AA+、AA和AA-分别达到0.6751、0.647、0.6185和0.5979;5年中短票收益率分位数AAA、AA+、AA和AA-分别达到0.5016、0.4334、0.4254和0.4357。1年中短票信用利差(国债基准)分位数AAA、AA+、AA和AA-分别达到0.295、0.2581、0.202和0.2324;5年中短票信用利差(国债基准)分位数AAA、AA+、AA和AA-分别达到0.0837、0.0538、0.0538和0.0309。

本期(6.26-7.9)中短票信用利差全面收窄,1Y收窄最多,3Y最少,低评级收窄更多。具体来看:AAA级中短票1年、3年和5年信用利差分别变化-10.43BP、-2.55BP和-7.19BP;AA+级中短票1年、3年和5年信用利差分别变化-15.43BP、-7.55BP和-18.19BP;AA级中短票1年、3年和5年信用利差分别变化-20.43 BP、-13.55BP和-19.19BP;AA-级中短票1年、3年和5年信用利差分别变化-28.43BP、 -18.55BP和-24.19BP。

3.4

信用债评级利差

本期(6.26-7.9)中短票评级利差全面收窄。具体来看:(AA-)-(AA) 1年、3年和5年评级利差分别变化-8BP、-5BP和-5BP至0.62、0.95和1.02; (AA-)-(AAA) 1年、3年和5年信用利差分别变化-18BP、-16BP和-17BP至0.98、1.47和1.7;(AA)-(AAA) 1年、3年和5年信用利差分别变化-10BP、-11BP和-12BP至0.36、0.52和0.68。

3.5

信用债期限利差

本期(6.26-7.9)中短票除5Y-3Y期限利差收窄外,其余均走阔。具体来看:AAA级5Y-3Y、5Y-1Y和3Y-1Y期限利差分别变化-1BP、6.94 BP和7.94BP至0.1083、0.225和0.1167;AA+级5Y-3Y、5Y-1Y和3Y-1Y期限利差分别变化-7BP、0.94BP和7.94BP至0.1683、0.305和0.1367;AA级5Y-3Y、5Y-1Y和3Y-1Y期限利差分别变化-2BP、4.94BP和6.94BP至0.2683、0.545和0.2767;AA-级5Y-3Y、5Y-1Y和3Y-1Y期限利差分别变化-2BP、7.94BP和9.94BP至0.3383、0.945和0.6067。

分析师:黄文涛

执业证书编号:S1440510120015

分析师:曾羽

执业证书编号:S1440512070011

报告贡献人:张君瑞

邮箱:zhangjunrui@csc.com.cn

本公众订阅号为中信建投宏观固收研究团队设立的。本订阅号不是中信建投证券宏观固收研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

)

)