摘要

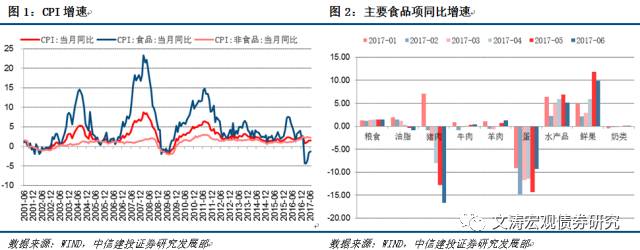

一、食品与非食品价格均较温和。6月份食品价格同比跌幅继续收窄0.4个百分点至1.2%,非食品价格同比增速回落0.1个百分点至2.2%。

二、猪肉跌幅扩大、鲜菜由降转升。猪肉价格同比跌幅16.7%,较上月(12.8%)进一步扩大,环比跌幅3.4%也较上月扩大。除基数效应外,绝对价格的边际下行也是导致猪肉价格跌幅扩大的因素。鲜菜价格同比上涨5.8%,较上月(-6.3%)由降转升,对食品价格的跌幅收窄起到促进作用。鲜果价格同比上涨9.9%,涨幅较上月(11.8%)收窄,但仍处于较高水平。其他食品分项中,粮食、牛肉、羊肉、蛋同比增速较上月扩大,油脂同比增速较上月下滑。

三、CPI服务增速上升。CPI服务项环比增0.3%、同比增3.0%,增幅较上月均有所扩大。

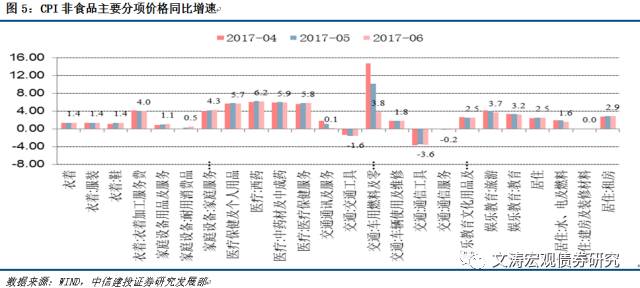

四、燃油价格增速如期下跌、并拉低非食品项。CPI非食品项继续回落,6月同比增2.2%,比上月回落0.1个百分点。耐用消费品价格同比涨0.5%,较上月(0.3%)提高0.2个百分点。服装类价格同比涨1.4%,较上月提高0.1个百分点。车用燃料及零配件价格同比上升3.8%,较上月大幅回落6.4个百分点,可能是拉低非食品价格增速的重要因素。

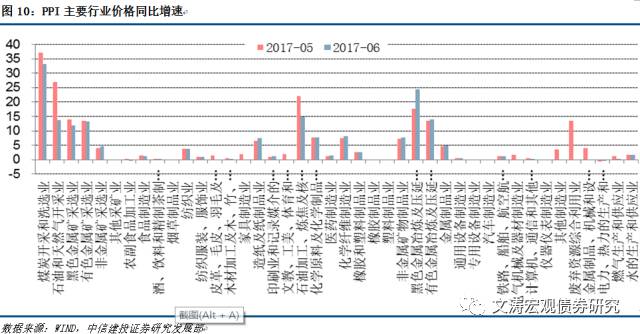

五、PPI增速与上月持平。6月PPI同比增速5.5%,与上月持平。其中生产资料同比7.3%,与上月持平;生活资料同比0.5%,较上月(0.6%)回落0.1个百分点。PPI同比涨幅5.5个百分点中,煤炭、油气采选与加工、金属(包括黑色与有色)采选与加工七个行业合计拉动PPI约3.3个百分点、其他行业2.2个百分点,均与上月持平。结合高频数据显示的6月份上游产品价格修复,上游价格仍然是拉动当月PPI的主要因素,未来也有向中下游进一步传导的可能。

六、从6月数据来看,CPI略低于预期,PPI基本符合预期。猪肉价格跌幅扩大和车用燃料及零配件增速大幅回落可能是CPI低于预期的主要因素,鲜菜、服务价格增速回升抑制了CPI的下行幅度。未来随着猪肉、燃油价格基期效应的逐步减退,CPI增速有望继续温和水平,预计同比增速在三季度将温和上行。四季度或回落,全年CPl为1.7%。

正文

2017年6月份CPI环比下降0.2%,同比上涨1.5%;PPI环比下降0.2%,同比上涨5.5%。CPI同比涨幅略低于预期。

一

食品与非食品价格均较温和

6月份食品价格同比跌幅继续收窄0.4个百分点至1.2%,非食品价格同比增速回落0.1个百分点至2.2%。

二

猪肉跌幅扩大、鲜菜由降转升

猪肉价格同比跌幅16.7%,较上月(12.8%)进一步扩大,环比跌幅3.4%也较上月扩大。除基数效应外,绝对价格的边际下行也是导致猪肉价格跌幅扩大的因素。鲜菜价格同比上涨5.8%,较上月(-6.3%)由降转升,对食品价格的跌幅收窄起到促进作用。鲜果价格同比上涨9.9%,涨幅较上月(11.8%)收窄,但仍处于较高水平。其他食品分项中,粮食、牛肉、羊肉、蛋同比增速较上月扩大,油脂同比增速较上月下滑。

三

CPI服务项增速上升

CPI服务项环比增0.3%、同比增3.0%,增幅较上月均有所扩大。各分项增速方面,旅游价格同比降0.1个百分点,教育价格同比降0.1个百分点,通讯、租房、医疗保健价格同比持平,家庭服务价格同比升0.1个百分点。

四

燃油价格增速如期下跌、并拉低非食品项

CPI非食品项继续回落,6月同比增2.2%,比上月回落0.1个百分点。耐用消费品价格同比涨0.5%,较上月(0.3%)提高0.2个百分点。服装类价格同比涨1.4%,较上月提高0.1个百分点。车用燃料及零配件价格同比上升3.8%,较上月大幅回落6.4个百分点,可能是拉低非食品价格增速的重要因素。

五

PPI增速与上月持平

6月PPI同比增速5.5%,与上月持平。其中生产资料同比7.3%,与上月持平;生活资料同比0.5%,较上月(0.6%)回落0.1个百分点。PPI同比涨幅5.5个百分点中,煤炭、油气采选与加工、金属(包括黑色与有色)采选与加工七个行业合计拉动PPI约3.3个百分点、其他行业2.2个百分点,均与上月持平。结合高频数据显示的6月份上游产品价格修复,上游价格仍然是拉动当月PPI的主要因素,未来也有向中下游进一步传导的可能。

六

总结:预计同比增速在三季度将温和上行

从6月数据来看,CPI略低于预期,PPI基本符合预期。猪肉价格跌幅扩大和车用燃料及零配件增速大幅回落可能是CPI低于预期的主要因素,鲜菜、服务价格增速回升抑制了CPI的下行幅度。未来随着猪肉、燃油价格基期效应的逐步减退,CPI增速有望继续温和水平,预计同比增速在三季度将温和上行。四季度或回落,全年CPl为1.7%。

)

)