2017年上半年,由于同业存单发行量价等问题,同业存单引起了各方关注。理解同业存单,应从商业银行同业业务发展角度去观察,客观看待同业存单对金融去杠杆的影响。

一、同业存单总体发行情况

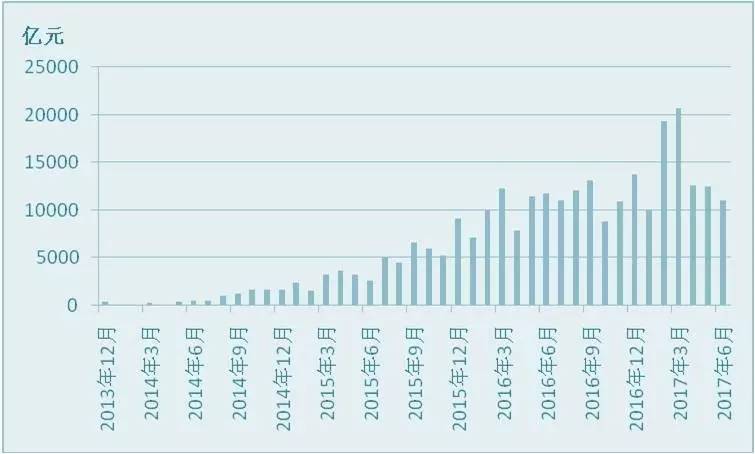

自2013年12月9日人民银行颁布《同业存单管理暂行办法》以来,同业存单逐渐被商业银行认可并发展壮大。截至2017年6月15日,同业存单累计发行27.82万亿元。

2016年同业存单月均发行量为10000亿元。到了2017年上半年,其月均发行量已经达到14000亿元。特别是2、3月份,同业存单月均发行量接近20000亿元。也正因如此,同业存单被市场所热议。

图1 同业存单发行总额

从发行主体结构上看,国有大行发行额较少,截至2017年6月累计发行同业存单仅为3700亿元;股份制银行累计发行13.9万亿元;城商行与农商行累计发行13.5万亿元。

虽然股份制银行与城商行(农商行)在存单发行上平分秋色,但结合这两类银行资产规模和负债需求来看,城商行(农商行)的发行需求更大。2016年以前同业存单的发行主力是股份制银行,而到了2016年末,城商行等中小银行成为存单发行主力,发行额连续7个月超过股份制银行。这也从侧面反映出面对监管及MPA考核等因素,中小银行考核压力更大,以存单降低同业负债比重的需求更高。

另一方面,同业存单的发行利率连创新高。自2016年12月债市调整以来,同业存单发行利率不断提高,其与7天回购利率的利差不断扩大,2017年5月同业存单发行利率突破5%,达到5.09%。并且,这仅仅是平均利率。

以往,商业银行吸收同业负债的主要方式是线下同业存款,其利率并没有完全市场化,观察商业银行同业负债成本往往参考回购利率。如今,在同业存单发行量不断扩大的情况下,商业银行由其是中小银行的负债成本被显性化,也因此,同业存单奇高的利率,使得各方持续关注同业存单并担忧商业银行的负债风险。

从同业存单发行量与到期量的差额来看,2017年5月后,发行额与到期额的差额首次放量下降,说明同业存单发行额已经接近天花板,未来进一步增加的可能性取决于商业银行资产负债表调整情况。

图2 同业存单发行量与到期量的差额

二、同业负债角度下的同业存单

理解同业存单,更须从商业银行的负债视角入手。

图3显示了银行负债的三个特征:一是所有商业银行存款与负债比都在下降,体现了近几年商业银行资产扩张的非存款特征;二是国有大行存款占比最高,中小银行占比最低,体现了金融市场资金融入方与融出方的数据特征;三是2015年存款占比提高源于存款准备金率的下调。

图3 各类银行存款占总负债比例

注:虚线方框区域为2015年存款准备金率下调区间

既然存款作为商业银行负债来源的作用在逐渐下降,那也就意味着同业负债的相对规模在逐渐提高。按照这样的逻辑,同业存单发行量大增是否来自同业负债的大幅增加?下面笔者分别就股份制银行和中小银行的同业负债增速与结构进行说明。

1. 股份制银行同业负债增速及结构。自2011年开始,股份制银行同业负债增速经历几次波动,第一次增速高点是2012年初,第二次是2016年初。不过从2016年开始,股份制银行同业负债增速开始下降。

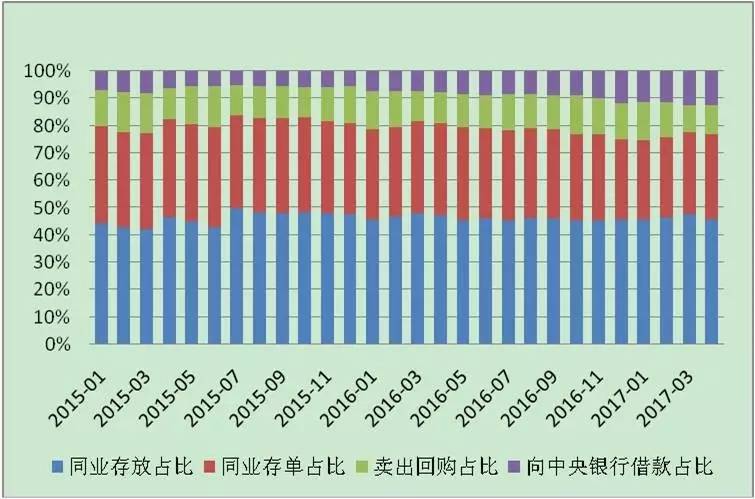

进一步,由图4可知,股份制银行同业负债的结构在近三年出现一些新变化。一是同业存单占比逐年下降,2015年1月股份制银行同业存单占比为80.96%,2017年4月该占比已经下降到58.95%;而同时,股份制银行向中央银行借款大幅增加,由4.61%提高到26.68%。同业负债中另外两项,卖出回购和同业存放的变化并不明显。

图4 股份制银行同业负债构成变化

2. 中小银行同业负债增速情况及结构。先看同业负债的增速情况。总体上,中小银行同业负债增速与股份制银行表现相对一致。不过需要注意的是,2017年以来股份制银行同业负债的增速反弹,而中小银行同业负债的增速在持续下降,这或许反映出监管部门去杠杆政策对于中小银行的效果更为明显。

再观察中小银行的同业负债结构。与股份制银行同业负债不同的是:(1)中小银行同业存单在同业负债中的占比非常稳定;(2)同业存放等线下存款占比高于同业存单;(3)向中央银行借款占比在近几个月略有增加,但增加幅度小于股份制银行。这或许反映出,中小银行采取了向中央银行借款替换卖出回购的操作。例如,2017年4月,中小银行向中央银行借款占比由去年10月份的8.81%提高到12.58%,卖出回购则由14.16%下降到10.65%。

图5 中小银行同业负债构成变化

尽管从中小银行同业负债占比上,没有显示出同业存单大规模置换其他同业负债的迹象,但是近几个月来,在中小银行报表中,同业存单余额环比增速确实在增加,同时增加的还有向中央银行借款,而同业存放和卖出回购则环比下降。

三、同业存单发行展望

由于目前同业存单发行主体以中小银行(城商行、农商行)为主,因此笔者重点预估中小银行同业负债的发行空间。这里,笔者提出一个概念――同业负债边际空间,并将它定义为中小银行总负债的三分之一减去中小银行同业负债总额(含存单)后的差额。该指标反映了中小银行同业负债扩张的理论可能,也即同业负债须符合不超过总负债1/3的监管要求。该指标越大,说明同业负债扩张的空间越大,当然反过来也说明同业负债扩张意愿较低。

基于同业存单在中小银行同业负债占比相对稳定的历史经验,未来中小银行同业存单发行规模取决于同业负债的扩张边际,而同业负债最终目的无非是追求生息资产。因此,笔者将同业负债边际空间与国债收益率作同步分析(图6),并发现两个特征:

(1)目前的中小银行同业负债边际空间已经达到2015年水平,一定程度上说明目前中小银行同业负债继续缩减的空间有限;(2)国债收益率领先同业负债边际空间3个月左右,即:当国债收益率上行时,中小银行利用同业负债加杠杆的情形将减少,当国债收益率下行时,中小银行利用同业负债参与债市的情形将增加。

图6 国债收益率与中小银行同业负债边际空间

结合债券市场目前情况看,在经历上半年大幅度调整后,受当前经济基本面存在下行压力及国内通胀相对温和等因素制约,债券收益率继续上行的空间有限,或呈现高位震荡走势。因此,根据同业负债边际空间与国债收益率的相关关系,笔者认为下半年同业存单继续大幅发行的可能性较低。

四、结论

1. 短期看,同业存单发行量已经接近天花板,未来进一步放量增加的可能性较低。

2. 今年3-4月份同业存单大幅放量的原因是基于中小银行的放量需求,主要与监管压力、同业存单的考核优势及同业存单的便利性有关。但是,从中小银行存量数据看,同业存单在存量负债中的占比没有明显增加,因此无法得出同业存单在大量置换其他同业负债的结论。可能的原因是,3-4月份恰逢不同期限存单集中到期并受监管压力影响。

3. 在债市未出现较好机会前提下,未来同业存单发行量可能继续下滑,并在一段时间内稳定在月均1~1.3万亿元的规模。

4. 长期来看,同业存单可能会逐步替换线下同业负债,但进程可能会较慢。

5. 未来同业存单利率会进一步下降,且向与回购利率的历史均值差回归。因此,长期来看,存单利率取决于市场利率;短期来看,其下行空间有底。

作者:陈洪斌,龙江银行金融市场部总经理;蒋书彬,龙江银行金融市场部研究员

原文《从商业银行同业负债角度看同业存单发行量价变化》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2017.7总第189期。

)

)