����СQ�������˶���23������ϯ����ʦ����г����ơ�

����

�������˶����о�����

����������IJ����

����

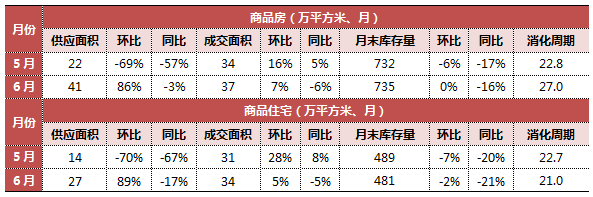

¥����״��

6�£�������Ʒ������Ʒסլ�ɽ���ͬ��ή���Ķ��Ƚ������������г���Ӧ����������ֹ�Ӧ�߳�������19�飬��Ҫ�����ڴ��ˡ�˳��Ͳ�ƽ�Ͷ��ǣ���Ϊ�����õأ�סլ�õ�ռ�Ⱥ��٣�Ԥ��7�½�ӭ�����سɽ��߷塣���߷��棬���������ס���������´�����ޣ����ܹ��������ȡ���������߱����֧�ֺ�����ס����

����Ԥ�У�

��Ӧ�����������

�ɽ���Ԥ��7�½�ӭ���ɽ��߷塣

���ۣ������ȶ���

�����Ϻ��������

����

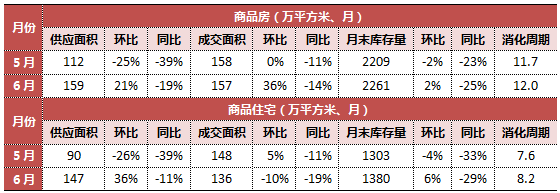

¥����״��

6�£��Ϻ���Ӧ���������кܶ�߱�Ԥ�۱���DZ�ڹ�Ӧ�����������������������ϼ�ǿ���йҸ��ϡ��������г���Ȼ���ڽ���״̬������������Ҳ�״γ��֡�������ҵ��Ϊ�������ʽ���תѹ������һ���õص��ʽ�����Ϊע�ؿ����ڵ㡣

6����Ŀ�ձ����١������Ѻ��̡��ľ������ͻ������������أ�������ͬ���½�60%��������Ŀ��Ϊ������¥�̣���������Ϊ����һ�����ַ��۵���������ڣ����ַ��г��������£���4���������������³ɽ��������»�����������1.5���״�ء�

����Ԥ�У�

��Ӧ�������°���ҵ���������ʽ�ѹ�������ַ���������Эѡ�������۸�ȡ����ҵ��������������Ӧ������7����Ϊ�°������£�����ս�Ե����ڣ���Ӧ�ϲ��������Ե�ͻ�ơ�

�ɽ���δ���г�����Ȼ�����úո�Ϊ�����ӽ��ڳɽ�״���Ϳ�����������г��Ը����������Ȼ�ܴ߶˸��Ƶ�����һֱ�ڣ��õIJ�Ʒ�Ƴ������۲������������£��ɽ������ɿ��á�

���ۣ��۸�ʵ�����ȡ���ڳɽ��ṹ����˴���¥�̵Ľ����������Ӱ���г��۸�IJ��������Ÿ߶���Ŀ½���Ƴ����ڳɽ������������ʱ���ܻ���С���Ƿ����������ѿ��ϸ۸���Ҳ�����д��ͻ�ơ�

�������ݣ������⣩

����

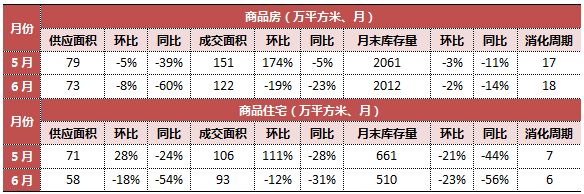

¥����״��

6�£����ݷ��ز��г��ɽ������»�����ƽ��ͬ���½�40%���¿�����Ŀ�࣬Զ���������Լ۱ȸߵ�¥��ȥ���������������˳Ǻ�Զ���콾ȥ���ߴ�100%��סլ¥�̼��Ƽ۸�����Ϊ�����Ǽ�¥�̼��٣����Լۻ����������سɽ���ƽ�˾�����һ��סլ�õأ������������ؾ��Ե۳ɽ������ַ������г���������״̬��������δ����һ�ַ��г���ƽ��

����Ԥ�У�

��Ӧ��Ԥ��֤�ķ��Ž��������ϰ�����Ϊ���ɣ��°����ϸ���ơ��Ľ��࣬Ϊ�������Ʒ��۷����ڴ�ͳ����6�¹�Ӧ����֮��Ԥ��7�����幩Ӧ������Ŀ����Խϴ�

�ɽ����������߳���ʩѹ����֮�����Ǵ�ͳ�����۵�����Ԥ�ɽ�����6�·��н����ԵĻ��䣬Ԥ�ƻ�����6000�����ң��������͡�

���ۣ�����������С��ģ��С���ȵ��Żݴ����Ŀ������������������ȶ�Ϊ�����г����Լۻ�������ȱ�������ڹ�Ԣ��Ŀ�Ŀ����Խϴ�

�������ڣ��º麣��

����

¥����״��

6�£�������Ʒ���¿�����Ŀ�϶����Żݽ϶��ۿ����Ƚϴ����Լۻ���������Ԣ��Ŀ��Ͷ�ʿ�Ϊ����ȥ���ʾ���50%���£���Ҫ�������ս����¹�ԢͶ�����Լ�����6��20�ճ�̨������������һ���̶��ϱ��ϸ��蹺�������ַ��г����������³�ƽ����ů����

����Ԥ�У�

��Ӧ��Ԥ���г���Ӧ���Ӵ���λ������������������סլ��Ŀ��½�����У���ͨסլ�г���Ծ��������

�ɽ������������Ŵ��г��Ľ�һ���ս����г��ظ����ԣ��ɽ�������ƽ�ȡ�

���ۣ�����ɽ���������������и߶���Ŀ���б���Ӱ�죬�ɽ����۽����ֽṹ�����С�

�ȵ�����/��飺���������ߵIJ�������������Ƭ���������г�����ƽ�ȣ����¸����ɽ������������Ŀ½�����̡�

�������ݣ������⣩

����

¥����״��

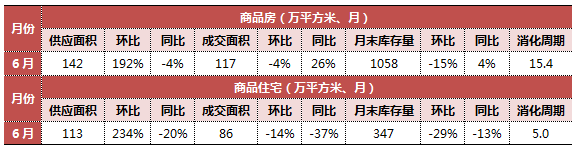

6������ҵ����̣�����������Ը��ǿ����Ʒסլ���̳ɽ�������������ۻ������ǣ��ʽṹ���ϵ���6��28��֮���б���6000-8000�ף����¹�47�����У��������������̣�סլ����ȥ���Ϻã�8��������֮��������ï������´�����Ե����г�Ԥ�ڼ۸����У�ȥ���������ۡ�

�����г�������������70%��۳ɽ������Գֱ��������߸ߡ�������Ŀ��Ǩ��Ϊ�����Ӷ��ͷ��˹�������������ʹ����ס+Ͷ�ʸ���������ͻ�ռ�����ӡ�ͬʱ2022�����˻�Ӱ�죬����������Ӧ��ȱ�ϵ�����Ҫì�ܣ��³Ǻ�Զ��������200�����Һ������Ǽ۷��ȡ������ȵ������·���Ӧ���ز��㣬���ַ��г��ɽ�������������7%��

����Ԥ�У�

��Ӧ��6�´ﵽ��ֵ�����Ԥ��7�½������������䣬�Ա���4-5�µ�ˮƽ��

�ɽ���6�µ���ǩ�۷ſ����ɽ�������Ը�λ��Ԥ��7�½��������ص���ά�ȵľ��档

���ۣ�6�µ��¿����еĵ�����Ŀ��½����7��ת��ǩ��Ԥ�Ƽ۸��Խ����ָ�λ��

�ȵ�����/��飺�Ƕ��³ǣ�ţ���ĵ�+�װ����ɫʱ��������ת������������ʺ縮��������Ǯ�����ͳǣ������͡����������

�����人������

����

¥����״��

6�£��人�¿�����Ŀȥ���������죬��������������������Զ�����ȵ����Լ�����Ŀȥ�������Բ���������ܿ�ë�������۶������ǿ��ܣ���װ�������÷ֶα������ޡ���ҵ��������������ӣ�����������ִ��ģ���̣���Ȼ���幩Ӧ��Ϊ���㣬һ���̶��ϻ������г�����Ӧ��ľ��棬�������Լ۸�Ĺܿز�δ���ɣ�����������ϧ��̬�Ȳ�δ������ת��

����Ԥ�У�

��Ӧ��Ԥ��7�¹�Ӧ���������䣬�����°��깩Ӧ�����ϸߣ��ﵽ1200�������ϰ����Ƿ�50%���£������ڡ������ʮ����

�ɽ���Ԥ��7������ǰ�ڼ�����Ŀ���б������ɽ������������ǡ�

���ۣ���Ȼ���������ơ�

�ȵ�����/��飺����ۼ����۸�ѹ�н�����ҵ���������ơ�������Ⱥ�ۼ������ɽ��Իᱣ����Ը���״̬�����������ġ������ɳ�ޡ��������¡����ġ��Լ������ڸ�ֵ����ȣ� ���⣬�人��Զ�������ܱ����������������ߡ����ݸ�꿪������δ���ص��ҵ�����������Ź滮��ؼ���ҵ�˿ڵ��룬�����ֵ�������¶��塣

�����ɶ������Σ�

����

¥����״��

6�£���Ʒסլ��Ӧ�ɽ�ͬ��˫�������������Ͽ�Ԥ��֤��������֮������ҵ��ȡ���ϡ��־�����ʱ�任ȡ���ߵ�Ԥ�ۼۣ��Ա�ȡ���ߵ���������Ը����ǿ�ң���������ʧ�⡣���������ɣ����̻��ȳ̶Ȳ����������г��ȶȲ��������³ɽ�4�����أ�����������������һ����ҵ�õء�

����Ԥ�У�

��Ӧ�������ڹ�Ӧ�ᱣ��Ŀǰ���ٶȣ�������̫�������

�ɽ�������������ʢ�����ɽ������ܹ�Ӧ������Լ��Ŀǰ���ڹ����߶��ԣ���������Ȼ�����š�ɮ�����١��ľ��档

���ۣ�����������Ŀǰ�г��䴦�ڵ��ظ�ѹ�ڣ����ܶ�����������Ȼ�Գɶ����۵�����Ԥ�ڱȽϿ��á�

�ȵ�����/��飺���ųɶ����ij�������չ����Ϊ˫��˫��������Ӧ�ġ��츮�³ǡ���λ���ɺ�����

��������������

����

¥����״��

6�£�������Ʒ����Ʒסլ��Ӧ�ɽ����������������¿�����Ŀȥ��������ã��������������������������������������Χ���ڼ۸�����߸ߵ�����£�����Ҳ�����ս����ڴ���ʽ֮�£��������ƹ����Ż����������齵�ͣ�ͬʱ�г�ȥ���Ͽ죬�õؽ��������ȥ�����࣬���ֿ����̽����������۵����ξ��ء���ҵ�¿�����Ը�������������ȶ���δ���ܡ�һ��һ·��Ӱ����г�����һ���ŷ�������

����Ԥ�У�

�ɽ�����7�������߳����ս�������Ӱ���£��г��ɽ��������»���

���ۣ������ڷ������ǽ�����ƿ���ڣ���Ʒ���ɽ��۸���11000Ԫ/�O���ң�סլ9000-10000Ԫ/�O���ң�����������롰��Ԫʱ���������и߶���Ŀ�ۼ��ĸ��¡�����������Ԫ�ɽ���Ŀ�������߸ߣ�ռ�Ƚ��ﵽ80%���ϡ�

�ȵ�������������ó������Ǣ�ᡢ�ص�������Ŀ�ij�����λ�������㶫����Ϊ���سɽ���¥��ȥ����������أ�Ҳ����Ϊ�����������פ���ȵ�����

�������ϣ����ã�

����

¥����״��

6�£����Ϸ����г������̼���14������Ŀ�״ο��̣�����ȥ���ʴ�62%��ȥ��Ч���Ϻá��ȵ�����ɽ����֣����½�����ء���������۪�ǵ������������ϡ����ġ�������أ���ס�õؽ��С�����ۡ�����һ���̶��ϲ����Ӵ����õص��Ѷȣ�Ҳ�����ٷ������ϡ������ڽ��������г��ĸ�����ʡ���������������һ���Ķ������á�

Ŀǰ�����г����۷�Դ���٣����г������������г�������Ȼ�ܸߣ����¿����̿�����Ըǿ�ҡ��������������±仯�����г��ȶ����ɺܸߣ������Լ��ٸ���������ͷš������г����ɽ�19�ڵأ��������߿ھ��ó�����2�����������165%��Ҳ�������߿��״ν�פ���ϡ�

����Ԥ�У�

��Ӧ��2017���°������Ų��ִ�����Ŀ�Լ�������Ŀ������У��г���Ӧ���õ��ͷţ����г�������һ����ǿ��

�ɽ����������߳�̨������Ŀ����������»�����Ŀ�ɽ����ܿ��������̽����Ӱ��ϴ����ȵ��������������������°���ѩɽƬ��������Ƭ������ұƬ��������վƬ�����������ŵ�����Ŀ�����У�����Ϊ�г���ע���㡣

���ۣ�2016�������õص�11����Ŀ����9����Ŀ��2017���°���������У�������Ŀ�����н�������������ڼ۸�Ԥ�ڣ�ͬʱΪ֧�Ÿߵ��ۣ����е�����Ŀ��Ϊ�����Ʒ����ˣ����ٽ���������Ʒ�ʼ���Ʒ���������۸�Ԥ�ƽ��������λ������

�ȵ�����/��飺�����������Ϊ��ҪĿ������֮һ,��Ʒ���۸��ڽ��꽫ʵ�ִ�������ǡ�

�����ൺ��������

����

¥����״��

6�£��ൺ��Ʒסլ��Ӧ���ɽ�ͬ��˫˫�µ�����5�·ݳ�̨�����ߡ�����������ִ�и������������и���Ŀ�����Ϊҵ����ؿ���ܡ��ۡ�����ʵ����������һֱά���ڵ�λ�����ÿͻ��Ĺ����������3����Ѯ����̨֮ǰ��

���߷��棬�ൺ�����ֳ�̨�¹棬����ǿ���������۳�λ���ҵ�סլ������ʩ������̧�߷��ۡ��������·�û��һ�����سɽ�������ȱ�ھ�������682��ƽ�ף���Ӧ�˵�ì��Խ��Խͻ����

����Ԥ�У�

��Ӧ��6�·ݳ�Ϊ��������������״γ���1���·ݣ���Ӧ�����Ŵ�

�ɽ��������ȶ���

���ۣ��ڶ����ǻ���

�ȵ�����/��飺��ī��ɫ��Ⱥ�������������

������ɳ�������ң�

����

¥����״��

6���¿�¥��22��������¿�¥��ȥ���ʵ���70%�����߷��淢��22���˲�������ר������ѧ�����������ޣ�����������¥�гɽ����ܵ�������Ӱ�죬�г������λ���У�����������Ը�������ǣ�ֻ����С��ҵ������Ը�͡�

6�³�ɳ¥�й������������90-144�O���軧�ͼ�����������Ϊ�г��������������������120-160�O�ոĻ����������ԣ������������һ���õ��ͷš������г����ع�12�ڣ���Ӧ���棬���¹�Ӧ�ؿ�������������ҵ�õ�Ϊ������Ӫ���õ�ռ�ٲ��֣��ɽ����棬���ھ�Ӫ���õسɽ�����ҷ��������õأ������������ˡ�

����Ԥ�У�

��Ӧ������������Ӱ�죬��Ӧ�������»���

�ɽ������˲š������������ز��г�ע������ѪҺ��������������Ƿ��ܸ����ز��г�����ת�仹��Ҫ�����б��֣������г�����ά���ȶ�ȥ��Ϊ����

���ۣ������ڣ�����۸�Ԥ�Ʊ������ƽ�ȣ������������ޡ�

�������������¿ƣ�

����

¥����״��

6�£����������г�����ʧ�档�������¿���Ŀ���з���������ͬʱ���÷�Ҳ����ͳ�Ʒ�Χ��6�³ɽ����䴦�ڵȣ����г�����Լ200��ƽδ�����������¿�����Ŀ���ڷֻ�����֮ǰ�۵���Ŀȥ���Ϻã�����Ŀȥ���ʽϵͣ�һЩ������Ŀ�ܵ���ʧ�����úܲ

�����г������Ա仯������ع����ԣ�����ֵ��Ͷ�ʡ����ַ��ɽ�������7739�ף������³ɽ������»����ܲ������Ǽ�������ǰ�����˴��ģ��ǩ����Ӱ�죬�ɽ�����ĩ��������β��

����Ԥ�У�

��Ӧ��6�µ����Ŀ�������м��ƣ����ּ�λ��������Ԥ�ڵ���Ŀ������������Ŀ�������������Ԥ�ƺ��ڸ߶��̽�����ֽ��������������

�ɽ����ӱ��¿�����Ŀ�������ͼ���Ŀȥ���Ϻã�����Ŀȥ���ʽϵͣ�Ԥ�ƺ��ڳɽ����������нϴ���

���ۣ��ڱ��������£�����ɽ����۽������ȶ���Ԥ�ƺ��ڼ۸�����ֱ��ǻ�������

�����Ͼ����Ծ�����

����

¥����״��

6�£��Ͼ����ز������г��ڶ�����Ͷ��ʵʩ�����ݰ�������ҡ������������ʵ�������ַ������������١�������ҵ�������ȡ�������ۿۡ���������ȡ֧������ͻ���ҵ��ĵ����ȡ�

�����������ߵ��ص�����ʵʩ��һ��ǰ�ڹ�����¥��Ҳ��ʼ�������У����������̰칫Ԣ�𱬡����˲��ֵؼ۳�ͬ�ضη��ۣ������м۸��ޣ����Դﵽ��ҵĿ�������¥�̣�������ҵ�¿�����Ը�ϸߡ�

��ҵ������Ըǿ�ң��������������ߵ��ϸ�ִ�У������۾ָ��������е����м۸�ʱ��������ҵѡ���ݻ����У���������ҵ��Ȼѡ��������С�¥�̶�����ҡ�ſ��̣������������������ӡ����Ÿ���Уѧ������ʩ�̷�Χ��ȷ����ѧ�����ɽ��ȶ������½���������ʮ�������������룬ʹ�ö��ַ������г�������Χ��Ũ���ɽ�������������

����Ԥ�У�

��Ӧ��Ԥ�Ʊ�Ϊ��ͳ������7-8�½�ӭ�������ܼ��ڣ���40���¥�̵�����Դ���С�

�ɽ�������Ŀǰ��Ӧ¥�̵������̶Ⱥ�5��6������¥��ƽ��ȥ��ˮƽ�����ڿ���¥��ƽ��ȥ��ˮƽ���������½����������ɱ�����70%-80%֮�䡣

���ۣ����ڹ�Ӧ��¥�̿���7-8���Ͼ���Ʒסլ�ɽ��۸����л����ĸ��ʽϴ�

�ȵ�����/��飺��7-8�¼���¥���������������������������������Ͼ��ɽ�������顣

�������죨��ΰ��

����

¥����״��

�����г�����4���´��ڸ�λ��6��δ��̨¥�������ߣ���Ϊ���ɣ����Ŵ������������������������ۿ����ջأ���������3����������Żݡ������г���Ծ�����ɽϸߣ�������ʢ�������мۣ���ҵ�¿�����Ըǿ�ҡ������������˼۸����Ƶ�Ӱ�죬�г���Ȼ�ǹ�С�������е�����Ը��

������Ϊ¥���������ӣ��������������ӣ����İ�飨���ƺ�������ţ���Ⱥ������٣����������������ɡ��㶴�������졢������������壩��۸���ֶ�ЧӦ���������ӡ����������Ⱥ������������ҪΪͶ�ʿ�Ⱥ������ṹ�ϴ�仯������Ϊ�����߶˸����г���ƽ���г���Ⱥ���ܶ���ߡ�

�����г���Ȼ���ȣ�������������ǿ�ҡ�6�¶��ַ��ɽ�����5�������½����������г��𱬣��ɽ����۳������ǡ�

����Ԥ�У�

��Ӧ����Ʒ��������1000���г����۲��㣬��������Ŀ�������У���������������⡣

�ɽ�����������Ŀ���У��ͻ�ѡ�������ӣ����Ṻ���ֻŵ��������ɽ��������ٶȷŻ���

���ۣ���������Ӧ�����Ӱ�죬���۳������ǣ�ͬʱ���Ʋ�Ʒӿ�룬���۽ṹ�����ǣ����Ƿ���һ�����͡�

�ȵ�����/��飺�����ȶ����ɣ������Ϫ�������֡����빫���̼ҡ�������飻�����������������������ѧ�ǽ�Ϊ�ȶ������д�ɿ��ܵ�������ļ۸��Ӱ�죬�ܱ߰���ȶ����ӣ����ɡ��¼�ƺ���Ź����Ȱ���ע����ߡ�

��������Ÿ��ȣ�

����

¥����״��

6�£��г����ֹ�Ӧ�߷壬���ɽ�ƣ����ȥ�������롣���߷����г��ϸ�ִ���ۣ�6�·���Ŀ���̼������ϴ�����ǿ�ƿ��̣����´�����Ŀ�ڽ��п������裬������������Ըǿ����ҵ������Ըǿ�ң����������ۣ��۸�������ͨ����

˳��¥�̿�ʼ��������������ɽ��ṹ����ס�Լ������Ϳͻ�Ϊ����Ӫ��������ȫ�˻ᣬ�����п��̼��Ƶ���Ŀ�����˶�Ԫ�ؼ���Ӫ������³�ܡ��ڴ��������������г����־��Գ�����������ﵽ40%-50%�����ַ��г�����������ȴ����������н��ŵ�رգ������������»���

����Ԥ�У�

��Ӧ�����ӡ�

�ɽ������ǡ�

���ۣ������½�����Ҫ��Ϊ���������¡�

�ȵ�����/��飺����������

������������һ�裩

����

¥����״��

6���г��ɽ�ά�ָߵ㣬�ֻ��Թ���������ڡ����߷��������г�̨ʵʩ���13��, ��������г����Ϸ�����ϧ�ۣ����忴��Ϊƣ�������Ƚϵͣ�������Ϊ���� �����г����������2000�����ϣ�ȥ�����ڽ�2�꣬���߹�����������ȥ�����п�棻�� �����������ٽ�Ϊƽ�ȣ��Ͽ����߲�����ǰ���С�

�¿�����Ŀ2������ȥ������Ϊ43.09%����Ƴ��������̵�������ȥ���ʳ�50%�����2000�����Ѿ�����4������������Ӫ���õأ������г����䡣

����Ԥ�У�

��Ӧ�������г���Ӧ�Խ������º�״̬��7�����幩Ӧ�������ַŻ�״̬��

�ɽ���δ�������ɽ�����Խ����ڸ�λ�����ȵ������Ƚ��ǹ����߹�ע�Ľ��㡣

���ۣ��Խ�����ֳ����߸�̬�ƣ������ڵļ۸�ص����ʽϵ�

�ȵ�����/��飺�����ں�����������Ϊ�ص㣬���ж�����������ȫ�˰���ȵ�ϸߡ�

����֣�ݣ���ˬ��

����

¥����״��

6�£�֣�ݹ�Ӧ�ɽ�����������ͬ���½����վ���ǩ����������5�ף���Ŀ�����뱸���۲����¿��̻𱬣�����ȥ���ʸߴ�80%��ȥ�������пɡ�6.27��̨������������ȡ�۸�֮��ķ��ã��涨�·������۲��ø���ȥ��10�¡�

������������С���ϣ���������4%�����������������������µ��������½�50%������������Ŀȫ���۸���Żݵ�Ӱ���ƽԭ�����ͻ�������ϴ�������Ѹ���½����ơ�Ԥ��7�¿��̻��������֡��Լۻ����������������ɶ���

����������ʷ���䣩

����

¥����״��

6�£���Ʒסլ��Ӧ��96�������½�26%�������������������ӣ��г�������Ȼ�𱬡��ɽ��ṹ�Ը���Ϊ�������Ҹ�������������ͷš������г������ĵز����������ɽ�һ���ڵء�

����Ԥ�У�

��Ӧ����Ӧ���־ֲ���ȱ����������¿����̲�Ʒ�Ƴ���ǰ��Ԥ��7�·ݹ�Ӧ����Ȼ�ϸߡ�

�ɽ������ǵ��������ز��г������߿ֻ��������أ�Ԥ�Ƴɽ��������һ�����ǡ�

�ȵ�����/��飺Ŀǰ�ȵ������Ծ�Ϊ����������Ӣ��ѧУ���꿪ѧ��ʮһ�߷�УԤ�����꿪ѧ�����ʽ�����Դ�Ƚϼ��С������ڵİ��幫����ʩ�����������Ԥ������ͨ�����С�

�������ݣ������ʣ�

����

¥����״��

6�£��������������ϸ���Ʒסլ�ɽ��������ߵͣ����幩�����ɽ���Ҫ�����ڽ�����������������£�����������17��¥��18�ο��̣���Ϊ�������¥�̣������Ϲ�����60%���ϡ�����������Ԥ��֤�����ϵ�������Ը�����������ۡ��ϸ�

�����г�����������ؾ�Ӫ������19�ڣ����к�סլ������8�ڣ��dz��𱬡����ַ��г�6�¹���˫˫�������ɽ��۸�20272Ԫ/�O�������ȶ���

����Ԥ�У�

��Ӧ��7����Ʒסլ��Ӧ��Ԥ�ƽ��»�10������

�ɽ���7�³ɽ������䣬��ƷסլԤ�Ƴɽ���15������

�ȵ�����/��飺���Юfֱ��ľ�¡���ɽ����飻��ǡ��⽭�������������߽�����顢��������صȸ��Լ۱���Ŀ���еİ���������г������ȵ㡣

�������ݣ������ʣ�

����

¥����״��

6�£�����������14��¥��17�ο��̣����Ƴ�3500����Դ�������Ϲ�����60%���ϣ��ɽ������������������������3��4�·��½�Լ30%������90�O���µĸ���ɽ�ռ���½�����90-144�O�ոļ�����Ϊ����¥��ȥ���������죬���̼�������������ﵽ�µͣ�����Ӧ������������ڷ�������Ԥ��֤�����ϵ�������Ը���������ϸ��ۡ�

6�·ݣ�ʱ������������״��ĵأ�4�ھ�ס�õ��������ټҷ������ף�������ȫ��������۲�ҡ�š������������·��ۣ����²���¥�̳��ֶ��ַ��۸����һ�ַ��۸�ĵ�������

����Ԥ�У�

��Ӧ��7����Ʒסլ��Ӧ��Ԥ�ƽ��»���30��O����

�ɽ���7�³ɽ������䣬��ƷסլԤ�Ƴɽ�40������

���ۣ���Ʒסլ����Ԥ����11500Ԫ/�O����

�ȵ�����/��飺������Ӱ�죬�г��ȵ㽫����������ϳ�������������³ǡ�����-�����Լ��±������Ȱ�飻�ɽ��Խ������ں����ϳ�����顣

�������ţ����Ӽ���

����

¥����״��

6��Ϊ�������۳���£��¿�¥��ȡ������������ȥ�������Ϊ���������߷����̨���ַ������ʽ��������Լ��谲����������SOH�칫�����ܻ����룬������ѧУ��֪ͨ������2����������Ӱ����һ�㣬���䷶Χ���ޡ�

��ҵ������Ը�����ȷ�Ϊ���ࣺһ�ǽ�2��ɽ������أ���������û�ɶ��£��ַ����¿�����Ը�Ȳ��ߡ����Dz�����ǰ�õ�������Ŀ���ڡ����ޡ����ر����£�����������6��������Ŀ���࣬����С����ƽ���ƷΪ�����������������ԡ��ͻ����ͷ��棬Ͷ�ʿͱ������������Ƴ������٣��г���������ס�����Ϳͻ�Ϊ����

���ط��棬ͬ��4����ס�ؿ����۳ɽ������ַ��г��ɽ�������λ�ǻ����ڹ�Ӧ�������Էſ�������£�Ԥ�ƽ�������7�¶��ַ��г��Խ����ֵ�λ���С�

����Ԥ�У�

��Ӧ�����������������٣���һ���棬7����Ѯ��ӭ�����ϴ�ͳ����Ԫ�ڣ��������Ϲ������й����ɻ䣬Ԥ�ƶ���¥�̻�Ż���Ӧ������볣����ͽΣ��г������ȶȾ��������½���

�ɽ��������ڣ����Ѽ�ʵ�ʷ��ɣ�������Ӧ���Խ�ά���ڽϵ�ˮƽ��Ԥ�Ƴɽ��������Խ�������

���ۣ�Ŀǰ����������Ϊ����Ԥ�ۼ۸����ޣ����۳�ƽ��̬�ơ�

�ȵ�����/��飺�����װ�����������ѧ�������������˰����߲㣩�Ƚ�½�����У���ï����Ƕ�����ƷҲ�������У���ˣ�����������ɽ��ڵĹ����ȵ�����

�������ݣ����Ӽ���

������

����

���

����

¥����״��

6����Ʒ����Ӧ���ɽ��������������������ɵ�λ�ǻ��������г����ֹ���Ӧ����������Ʒסլ���ڽ�һ��ڶ���λ������������棻������ͨסլ��Ӧ���������Դ��ڽ�һ���λ���ɽ����棬�������ϸ�ܿ�Ԥ�ۼ�ǩԼ���ۣ����·�Դ���ޡ����¹�������Ŀ���̣�������Ŀ���þ�װ��һ���Ը������������������֮ǰ���Ƿ��ȴ��ͻ����ܶ����ɽϸߣ�������Ŀ����ȥ������9�ɡ�

�������ܱ����أ��У���̨��������������߹����������������Ӷ���߹����ż���һ���̶Ƚ�����Χ���¥���ȶȡ��¿����¶�����Ŀ���٣�������֮ǰ������Ŀ�������ڸ��ã�������Ը��ǿ�����������Ͽ�Ԥ��֤ԭ���ݶ���¥�̳�����������������ظ漱������¥�̼۸��ϵ���Ը�Խϴ��䲿����ҵ�Խϵͼ۸�ȡ��Ԥ��֤��������һ������ȡ��װ����ʽ�ֲ���ۡ�

����Ԥ�У�

��Ӧ������ά�ֵ�λ�������ڹ�Ӧ������������ת��

�ɽ����۲�Ʒ������Ȼ���ޣ������г����۷�Դ���࣬�����ڳɽ����Խ������е�λ���С�

���ۣ��۸����ǵ�DZ�����ڣ����������ߵij����ս���������С��ҵ��ѹ��Ҳ�������֣������ļ��ȿ��ܻ��оֲ��ɶ��Ŀ��ܡ�

�ȵ�����/��飺�����Ͳ�ɽ�����������������������Խ����ֽϴ��ȶȣ�������������Ϊ�����������ȵ㣬һ����ɳǸ���������һ�£����ˡ��微��Ƭ������Ϊ������������ҵ���ȵ㣬���Ǹ߷����´����Ĵ����������磬����һ�������ܱߵؼ۸�������ȶȣ�����ͨ����Ϫ�����֡�

����������������

����

¥����״��

6�£�����¥�гɽ����ɻ𱬣��������ָ�λ������Ӧ�����¿�����Ŀ12��������ȥ������80%���ϣ�ֻ�и�����Ŀ���۹���ȥ�������롣�����г�����6�·ݹ�Ӧ10���ؿ飬��Ӧ�����42.89��O����Ӧ�ٶ����ǣ�������������й�Ӧ����������������ࡣ���سɽ���ʵ�С��ؼۡ����ۡ�����Ȩ�ƽ�ס���������������ߣ���Ч���Ƶ����ĵ�����2017���������ؼƻ���¯���Ӵ�סլ�õع�Ӧ����Ҫ������Զ������

����Ԥ�У�

��Ӧ����Ӧ����Ȼ���ޣ������г�����Ӧ���״̬���������

�ɽ���Ͷ���Թ�����Ϊ�ܵ������δ���ɽ����½����Ǵ�����¼���

���ۣ�����δ���ɽ������½��������Ƿ������������������Խ�����������

�ȵ�����/��飺������������Ϊδ����������һ��ҵ�ȵ���������������Ϊ�ȼ����������³������ļ�ֵ�����ԣ���ȫ��������ȫ������ע���ȵ�����

�� END ��

���İ�Ȩ���˶����о���������,δ�����ɲ����������Υ�߱ؾ���

ת��ע���������˶���ز��о���cricyjzx��

| �źţ�cricyjzx �������й���������רҵ�о����� ����רע���ز���ҵ����ҵ����̽�� �����������귢�������������а� |

)

)