债券投资策略:央行维持资金面紧平衡的态度更加明确,调控手段也更加精准,流动性维持偏紧的水平成为大概率事件,对债券市场波动的贡献度减小;银行理财收益率7月以来有所下行,但是考虑到银行负债端结构调整刚刚开始,理财收益率将依然维持高位。整体看金融去杠杆仍在进行中,影响债券走势的因素也并不明朗,目前收益率维持震荡小幅上行的走势,负债端稳定的配置盘可以逐步入场但是速度不宜过快。

第一,据媒体报道,周三央行通过部分银行向市场补充流动性,资金期限较短。由于目前缴税叠加6月以来机构加杠杆的情况,资金存在大量缺口,为了防止流动性出现巨幅波动,央行确实有可能采取非公开的方式通过部分银行向市场补充短期流动性,平抑市场短期资金恐慌。但是通过非公开的方式投放流动性,主要为了应对短期资金过于紧张的情况,不改变长期偏紧的资金环境。

从近期公开市场公告的表述和非公开投放流动性的态度可以看出,央行维持资金紧平衡的态度不变。首先,央行在公开市场业务公告中指出流动性投放是为了“对冲税期、政府债券发行缴款和央行逆回购、MLF到期等因素对银行体系流动性的影响”,不希望市场对于当天的净投放进行过度解读;其次,当市场流动性确实紧张时,央行采取非公开的方式进行间接投放,不希望在公开市场操作层面让大家过于乐观;再次,央行通过商业银行投放流动性的期限较短,未来度过了缴税期流动性逐步恢复时,央行可以一边收回非公开投放的资金,一边通过公开市场加速整体流动性的回收。

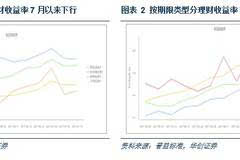

第二,今年二季度理财收益率持续抬升,6月上升趋势更加明显,一方面在金融去杠杆的大背景下,银行同业负债受阻,在资产端规模无法同步缩减的情况下,银行势必将过去依赖同业获取的负债份额向一般存款、居民和企业理财转移,银行抬高理财收益率吸引客户,是利率市场化的必然体现,并非恶性竞争,而是市场化定价的表现。

7月以来,跨过半年末考核时点,资金面压力有所缓和,理财收益率小幅回落,但是考虑到银行负债结构性调整的压力依然存在,收益率不会出现快速下行的情况。但是考虑到银行发行理财产品面临类似“囚徒困境”的局面,出于维持资产规模的考虑,在资金面没有显著缓和的情况下,银行不会主动调低理财产品收益率,负债成本也体现出一定刚性。

第三,周度高频数据跟踪:黑色系延续上涨趋势,“地条钢”清理叠加政策不允许中改电限制钢材供给,钢材供应偏紧支撑钢价上涨;在钢厂高利润推动下,高炉开工率仍然处在高位;高温天气推升煤炭需求,日均耗煤量高位回落后再次反弹,煤价小幅回升。另外,天气因素限制水泥需求,价格小幅回落。国际原油价格继上周趋稳后小幅回升,CRB指数跌幅微微扩大,BDI指数回升。房地产方面,各线房地产销售面积跌幅收窄,二线城市环比由负转正,土地成交占地面积大幅下降。

一、 债券市场展望:负债结构调整,理财收益率易上难下

周三,受隔夜美债收益率下行和央行投放流动性的影响,早盘市场情绪较好,但是全天资金面紧张情况不断加剧,国债期货震荡下行,临近收盘据媒体报道央行通过部分银行向市场补充流动性,资金紧张情况有所缓和,现券收益率小幅下行。全天看,10年国开收益率下行2BP,10年国债收益率持平。后期我们关注:

第一,据媒体报道,周三央行通过部分银行向市场补充流动性,资金期限较短。近期缴税压力较大,叠加6月资金宽松部分非银机构开始重新加杠杆买债,导致本周以来资金面波动加剧。目前市场超储率大概在1.2%的水平,尽管央行连续通过公开市场投放流动性,依然不能缓解市场的流动性压力,昨天部分机构临近收盘尚未平仓甚至出现违约。由于资金存在大量缺口,为了防止流动性出现巨幅波动,央行确实有可能采取非公开的方式通过部分银行向市场补充短期流动性,平抑市场短期资金恐慌。此外,通过非公开的方式投放流动性,主要为了应对短期资金过于紧张的情况,不改变长期偏紧的资金环境。

从近期公开市场公告的表述和非公开投放流动性的态度可以看出,央行维持资金紧平衡的态度不变,且对于流动性的把握更加精准,既不会让市场有多的钱加杠杆,也不会让资金利率出现大幅跳升引发恐慌。首先,央行周二在公开市场业务公告中指出,流动性投放是为了“对冲税期、政府债券发行缴款和央行逆回购、MLF到期等因素对银行体系流动性的影响”,不希望市场对于当天的净投放进行过度解读;其次,当市场流动性确实紧张时,央行采取非公开的方式进行间接投放,不希望在公开市场操作层面让大家过于乐观;再次,央行通过商业银行投放流动性的期限较短,未来度过了缴税期流动性逐步恢复时,央行可以一边收回非公开投放的资金,一边通过公开市场加速整体流动性的回收。整体来看,央行流动性管理的精准性不断提高,资金总量维持偏紧状态,流动性管理依然是目前机构投资者的首要工作。

第二,7月初资金相对宽松理财收益率小幅回落,但是银行调整负债结构的过程中,理财收益率整体抬升是必然趋势。据媒体报道,近期监管部门要求部分银行降低理财产品收益率,从普益标准跟踪的数据来看,7月开始理财利率确实小幅下行,但是本周部分理财产品收益率有所回升。今年二季度理财收益率持续抬升,6月上升趋势更加明显,一方面在金融去杠杆的大背景下,银行同业负债受阻,在资产端规模无法同步缩减的情况下,银行势必将过去依赖同业获取的负债份额向一般存款、居民和企业理财转移,但是和同业理财不同的是,居民和企业理财的整体份额增速较慢,为了瓜分整体份额的蛋糕,银行必须抬高理财收益率吸引客户,这也是利率市场化的必然体现;另一方面,半年末银行冲规模的需求较大,通过发行跨季的理财产品揽储有一定季节性因素。因此在资金利率整体上行的情况下,理财收益率抬升并非恶性竞争,而是市场化定价的表现。

7月以来,跨过半年末考核时点,资金面压力有所缓和,理财收益率小幅回落,但是考虑到银行负债结构性调整的压力依然存在,收益率不会出现快速下行的情况。理财收益率和理财规模之前存在辩证关系,部分银行调低理财收益率,可能造成居民理财向货币基金或其他资管理财产品分流的情况,理财规模会有所下降;如果不调整理财收益率,规模维持,但是银行整体负债成本会维持在相对高位水平。考虑到银行发行理财产品面临类似“囚徒困境”的局面,出于维持资产规模的考虑,在资金面没有显著缓和的情况下,银行不会主动调低理财产品收益率,负债成本也体现出一定刚性。

债券投资策略:央行维持资金面紧平衡的态度更加明确,调控手段也更加精准,流动性维持偏紧的水平成为大概率事件,对债券市场波动的贡献度减小;银行理财收益率7月以来有所下行,但是考虑到银行负债端结构调整刚刚开始,理财收益率将依然维持高位。整体看金融去杠杆仍在进行中,影响债券走势的因素也并不明朗,目前收益率维持震荡小幅上行的走势,负债端稳定的配置盘可以逐步入场但是速度不宜过快。

第三,明日一级市场招标预测。周四,一级市场将增发两只3、7年的国开债,计划发行规模分别为70、50亿,发行费率分别为0.05%、0.1%。目前银行间二级市场国开债3、7年的到期收益率分别为3.96、4.19,综合近几期招标结果,我们估计本次中标利率区间在3.95-3.98、4.19-4.22。

另外,一级市场将增发三只1、5、10年的进出口债,计划发行规模分别为40、30、40亿,发行费率为0.05%、0.1%、0.15%。目前银行间二级市场进出口债1、5、10年的到期收益率分别为3.67、4.10、4.23,综合近几期招标结果,我们估计本次中标利率区间在3.66-3.69、4.09-4.12、4.21-4.24。

二、周度高频数据跟踪:黑色系延续上涨趋势,高温天气推高煤炭需求,影响水泥价格小幅走弱

黑色系延续上涨趋势,高炉开工率小幅回落。周二Myspic综合钢价指数收139.29,较上周上涨2.3%,较去年同期上涨48%。其中螺纹钢价格上涨1.1%收3949元/吨,较去年同期上涨59.4%,库存下跌0.6%至376.89万吨;高线价格上涨1.4%至3981元/吨,同比上涨53.2%;热轧板卷上涨1.9%至3886元/吨,同比上涨43%。铁矿石方面,中国铁矿石价格指数上涨4.1%至245.28,同比上涨12.9 %,其中国产铁矿石价格指数上涨1.2%至221.55,较去年同期上涨15.5%;进口铁矿石价格指数上涨4.5%至248.87。国内铁矿石港口库存量收14160万吨,较前一周减少0.4%。目前钢厂处在高利润环境下,高炉开工率仍然处在高位,上周小幅回落0.71%至77.21%;唐山钢厂产能利用率持平于上周的84.21%。“地条钢”清理叠加政策不允许中改电,限制钢材供给,虽然目前处于钢材消费淡季,但整体钢材供应偏紧支撑钢价上涨。

环渤海动力煤价格指数小幅回升,电厂耗煤量本周高位回落后再次反弹。周二环渤海动力煤价格指数为582元/吨,环比上涨0.2%,较去年同期上涨39.6%,涨幅有所收窄。国外动力煤价涨跌互现,其中欧洲ARA港动力煤现货价下跌2.9%至82.19美元/吨,理查德RB动力煤价格下跌4.2%至81.38美元/吨。电厂耗煤方面,6大发电集团电厂耗煤量增加5%至71.41万吨,同比上涨20.6%,库存环比下跌0.1%至1264万吨,随着夏季多地高温,预计电厂耗煤量仍会保持较高位置。

高温天气限制水泥需求,价格小幅回落。目前降雨地区逐渐减少,全国多地进入高温天气,一定程度上限制水泥需求,本周全国水泥价格指数小幅下跌0.49%至107.34,同比增速依然维持在31%的高位。川渝地区涨价因素影响较大,西南地区本周水泥价格大幅上涨4.8%;而华东地区受高温影响需求依然偏弱,本周水泥价格下滑2.9%;西北地区大幅上涨2.9%,其余地区涨跌幅不大,基本持平于上周。随着后期环保力度不断加大,预计对需求会形成一定约束,不过目前水泥仍处在需求淡季,涨幅暂时受限。

有色金属价格涨多跌少,库存继续下降。本周有色金属价格涨跌互现,长江有色市场铜价上1.1%至47560元/吨,较去年同期上涨25%;铝价环比上涨1.4%至14170元/吨,较去年同期上9%;铅价环比下跌1.4%至17600元/吨,较去年同期上涨37%;锌价环比下跌1.4%至23330元/吨,较去年同期上涨36%。LME有色金属价格涨跌互现、库存下降。3个月铜期货价格上涨2.5%至5973美元/吨,库存环比下降3.9%;3个月铝期货价格上涨0.8%至1907美元/吨,库存环比减少0.3%;3个月铅期货价格下跌1.5%至2278美元/吨,库存环比下降0.9%;3个月锌期货价格上0.1%至2776.5美元/吨,库存下降1.3%。

国际原油价格继上周趋稳后小幅回升,CRB指数跌幅微微扩大,BDI指数回升。经历了上周油价趋稳后,本周小幅回升,其中WTI原油价格上涨3%至46.4美元/桶,较去年同期上涨1%;布伦特原油价格上涨2.78%至48.84美元/桶,较去年同期上涨3%。联合减产协议执行力度不加,叠加美国、尼日利亚、利比亚增产,导致油价一直在低位徘徊,布油价格也一直徘徊在50美元/桶下方,不过较本月44.23美元/桶低点有所回升。本周CRB现货价格指数跌幅微微扩大,环比跌0.2%至444.94。交运方面,波罗的海干散货指数(BDI)上涨12.3%至932;中国进口干散货综合指数(CDFI)上涨12.8%至718.96;中国出口集装箱指数(CCFI)上涨1%至859.88。

各线房地产销售面积跌幅收窄,二线城市环比由负转正,土地成交占地面积大幅下降。上周30大中城市商品房成交面积为311.61万平方米,较前一周环比下跌0.6%,同比增速下跌41%。其中一线城市环比下降8.9%,二线城市环比上涨13.7%,三线城市环比下降4.8%,一、三线城市跌幅收窄,二线城市转跌为涨。土地成交建面降幅较大,上周100大中城市土地成交建面为591.64万平方米,环比大幅下降53.5%,较去年同期下降37.8%,其中一线城市上涨134%,二线城市环比下降24%,三线城市环比下降77%。上周房地产销售跌幅收窄,土地成交面积回落幅度较大。

)

)