多重作用之下,正带来强周期性行业的快速复苏。货车尤其是重卡就是这样的行业,今年上半年,中国重卡销量同比暴增超过70%;中国重汽的重卡销量更是创下十年新高。

中国重汽净利润同比大增四倍,潍柴动力净利润最高涨幅超150%;这两家重卡行业的重要供应商,今年上半年净利润都已超去年全年。这轮复苏并不仅仅是经济和产业周期的因素,受到超限超载的治理及国五排放标准的实施,重卡行业的复苏态势远超整体宏观经济。研究显示,因单车运力下降带来的重卡需求就高达70万辆。

此外,随着重卡行业产能扩张结束、固定投资减少,折旧正大幅下降,重卡行业尤其是市场占有率较高的企业,似乎进入了“大口吃肉”的甜蜜时刻。

重卡销量创十年新高,中国重汽利润大涨四倍

在港上市的中国重汽(3808.HK)近日发布业绩预告,预计今年上半年净利润与上年同期相比上涨超过400%。净利润上涨的主要原因是,重卡与轻卡的销量与去年同期相比,分别上涨70%及30%以上,使得销售收入增长所致。中国重汽业绩公布后,股价大幅上涨,7月20日,中国重汽港股股价最高涨幅超过35%。

在A股上市的中国重汽(济南)是中国重汽(香港)的重要子公司(中国重汽香港持有中国重汽济南63.78%的股权),中国重汽(香港)的重卡销量主要来自于中国重汽(济南)。此前,中国重汽(济南)发布的业绩预告显示,预计上半年净利润为4.65亿―5.45亿,同比上涨190%―240%;上半年净利润已超去年全年。

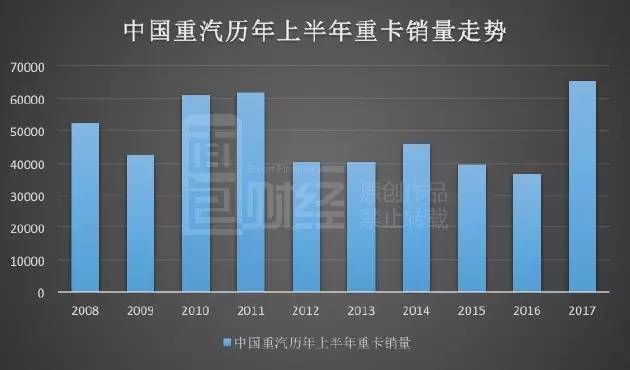

净利润大幅上涨背后,是重卡销量的爆发式增长。据公告,今年上半年,中国重汽(济南)重卡的累计销量为6.55万辆,同比大幅增长78.4%;销量创下近十年来的新高。下图为面包财经根据公告绘制的中国重汽(济南)历年上半年重卡销量走势:

不只是中国重汽,潍柴动力今年上半年净利润为24.2―26.9亿,同比上涨125%―150%;上半年净利润也已超去年全年。

潍柴动力称,业绩上涨的主要原因是,宏观经济环境和整体重卡行业有所改善的情况下,其主要产品销售持续增加,导致销量及销售收入大幅上涨。据中汽协数据,今年上半年,中国重卡销量为58.4万辆,同比暴增71.5%。

并非都是经济因素:超载治理使重卡需求增长超70万辆

在此轮飙涨之前,重卡行业经历的长期的阴霾,对超载的强力治理是本轮复苏的“神助攻”。

2015年和2016年上半年,中国重卡行业曾陷入低迷,2015年陕汽重卡销量同比下跌近四成,福田中重型卡车销量下跌超过三成。重卡行业业绩因此大幅下滑,中国重汽2015年上半年净利润下跌四成,2016年上半年再次出现下滑;潍柴动力2015年净利润更是暴跌62.18%。

不过,自2016年下半年开始,重卡需求量开始回暖。2016年7月,新的强制性国家标准发布,对车辆的最大载荷做了详细的说明和规定。比如,6轴重卡的限重由之前的55吨减少到49吨,下降了16%,4轴重卡的限重为31吨,与之前相比大幅下降了22.5%。随后,交通部对重卡超载进行了严格治理。

东北证券研报称,当下全国重卡保有量达600万辆,按照运力平均下降15%和物流重卡占比80%计算,由运力下降带来的需求将达到70万辆左右。

宏观经济的复苏也使重卡需求增加。据国家统计局数据,今年上半年,中国公路货运量为166.98亿吨,同比上涨9.9%;涨幅是自2015年以来新高。下图为面包财经根据国家统计局数据绘制的中国公路货运量累计同比增速走势:

重卡还是强周期性行业,政策利好与经济回稳则加剧了周期性的波动,让2017这个大年格外强劲。

此前,重卡的销量高峰出现在2010年左右,该年重卡销量达102万辆,其后逐步回落。研究显示,2010年―2012年重卡销量约254万辆,而重卡更新周期为5―7年。按照更新周期计算,最近两年重卡市场将面临着巨大的更新需求。而今年7月初,国五排放标准将实施,部分老旧车辆将加速淘汰。

另一个红利:龙头企业固定资产折旧下降

重卡销量不仅大幅回升,处于行业领先地位的重卡企业更是进入吃“折旧红利”的阶段。

自2012年以后,重卡行业的产能扩张不断下降,重卡企业的新增资本开支逐年下跌;同时也使重卡车企的固定资产折旧和费用摊销不断减少。

以中国重汽为例,2016年其固定资产、油气资产及生产性资产折旧额为2.25亿,较上年同期减少1367万元。事实上,中国重汽的固定资产折旧已连续三年出现减少。下图为面包财经根据财报绘制的中国重汽固定资产折旧历年走势:

固定资产折旧减少的同时,在建工程费用也在大幅减少,2016年中国重汽的在建工程费用为6500万,与2011年相比减少了2.24亿。这意味着,在同样的销售额和毛利率之下,行业巨头们可以在报表上体现出更多的利润。

行业弱势周期中的调整,也导致行业集中度已经相当高的重卡行业进一步呈现寡头垄断的趋势。据东吴证券研报称,自2011年以来,前五大重卡企业的市场占有率稳定在82%左右;但包括中国重汽、北汽福田、陕汽集团在内的前三大重卡巨头的市场份额却在逐步提升。以中国重汽为例,2016年上半年,中国重汽的市场份额为11.4%,与2016年相比上升了0.4个百分点。

毛利率提升:上游产业过剩 产品结构变化

中国重汽在业绩预告中称,产品结构优化及毛利增长也是业绩上涨的重要原因。中国重汽毛利上涨得益于单车成本下降及售价上升所致。

据东吴证券研报,2016年中国重汽重卡单价为24.5万元,单车售价是自2011年以来的新高;而重卡的主要原材料(中国重汽的原材料成本占其营业成本的90%以上)普钢的价格却呈现下降趋势,据统计,2011年―2016年,普钢价格跌幅超过42%。

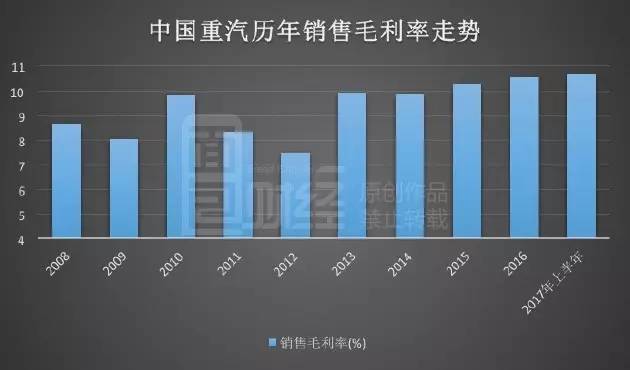

成本下降,售价却上升;使得中国重汽的毛利率不断走高。据财报,自2014年以来,中国重汽的销售毛利率不断走高;今年第一季度,中国重汽销售毛利率为10.66%,销售毛利率创下自2008年以来新高。下图为面包财经根据财报绘制的中国重汽历年销售毛利率走势:

中国重汽重卡售价之所以能不断上涨,与其新重卡产品T系列的销售大涨有关。据东北证券研报,中国重汽T系列产品的单车价格较其以往产品价格高8万左右,2016年该车型销量占比已上涨到40%。在重卡行业大功率化、中高端化趋势下,中国重汽T系列产品的销量占比仍可能进一步上涨,这将使得其盈利能力持续提升。

周期性行业正纷纷迎来复苏,重卡行业也不例外;但多重因素叠加之下,重卡车企龙头业绩的靓丽程度,很可能远超其它传统周期性行业。只是本轮业绩飙涨并非都是经济因素所导致,周期和政策的红利过后,业绩能否长期持续增长,仍有巨大疑问。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

)

)