黄鑫 彭雪梅

一、引言

中国的金融行业经历了“银行独大→强制混业→回归分业→混业”的演进历程。经过多年来的探索,到2002年,国务院批准中信集团、光大集团和平安集团成为综合金融控股集团试点,此举被认为是中国金融机构分业走向混业的标志性事件。其中,中国平安是以保险为龙头的金融集团公司,集团内部金融机构之间通过业务融合,打造了“子公司分业,集团混业”的格局。

中国平安高速发展的成功经验带来强烈的示范效应。我国加入WTO后,随着监管的放松,银行率先通过收购、并购及新设保险公司等方式渗入保险行业,形成了银行系保险公司;保险公司不甘落后,最近也向其他领域扩张,收购银行、证券、信托公司;同时实业公司频频争夺保险牌照,组成实业控股集团。在这一阶段,有不少保险集团、银行、大型实业公司纷纷争取“金融牌照”以实现“全牌照”之梦,保险资金也频频被爆出跨界收购实业公司的新闻。

二、问题提出及研究方法

上述现象逐渐引发人们的广泛关注,纷纷探讨这类发展模式。金融综合经营是否能达到1+1>2的效应?在金融综合经营模式下保险公司经营的效率和单一经营相比结果如何?每一金融牌照的增加是否可以提升保险公司经营的效率?为回答上述问题,本文按照主导行业的不同,将混业经营模式分为保险主导、银行主导、非银行金融主导、实业主导四类,研究不同混业模式下保险公司经营效率的情况以及“银行、证券、信托、寿险、财险”牌照对各类混业模式下保险公司经营效率的影响。本文选取中国大陆所有保险公司2007―2015年数据,通过“金融牌照”的数量及类型来量化混业经营的发展情况,用随机前沿方法(SFA)进行实证分析,得出结论并给出相应的建议。

三、实证结果

(一)成本、利润效率评价及整体影响因素分析

根据成本(利润)效率模型的扩展形式(“一步法”模型),分别对寿险和财险公司进行效率评价,效率结果如下。

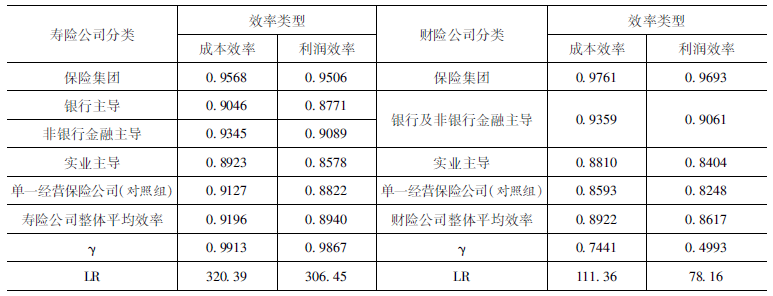

表1 财险和寿险公司成本效率及利润效率

注:效率值越接近于1,表明效率越高。γ值在合理的范围内。

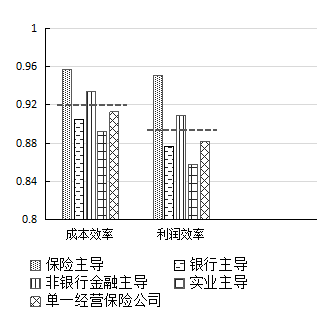

图1 各类寿险公司效率值

图2 各类财险公司效率值

注:图1、图2中虚线为效率平均值。

结合上述图表可知,不同混业模式下的保险公司具有成本效率和利润效率上的差异。对寿险公司而言,无论是成本效率还是利润效率,不同混业模式下寿险公司的差异是一致的,细微的不同表现在,各类寿险公司在成本效率中差距较小,而在利润效率中差距有所扩大,原因是许多保险公司处于成长期,公司的净利润与总成本相比差异性、波动性更大,不同混业模式下保险公司的差别会因此而放大,也就造成了利润效率差距大于成本效率。

(二)分类影响因素分析

为了更好地研究不同混业模式与金融牌照的关系,按类别逐个分析,延续上文的分类方法,采用与上述相同的成本(利润)效率扩展模型对各组样本进行分析,得出各类金融牌照对不同混业模式下保险公司经营效率的影响(见表2、表3)。

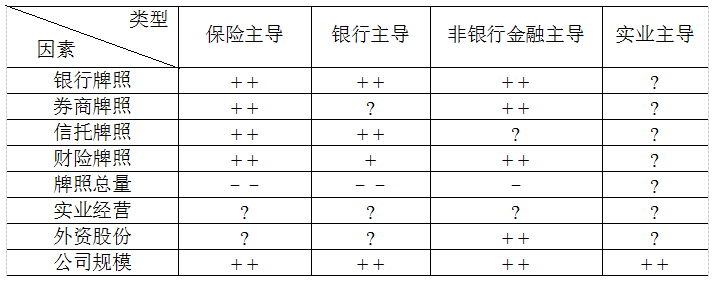

表2 寿险公司经营效率影响因素分析(分类)

注:“+”代表影响因素对效率具有正向影响,“-”代表负向影响,“?”代表影响不显著,下表同。

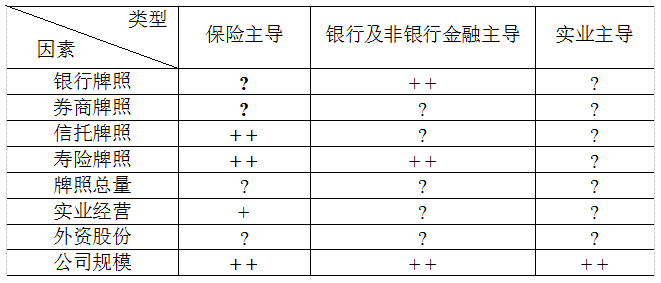

表3 财险公司经营效率影响因素分析(分类)

综合来看,混业经营对寿险公司的影响超过财险公司,寿险公司对各类金融牌照的整合效果要好于财险公司;保险主导的混业模式整合力最强,其经营效率也最高,实业主导的混业模式整合力最弱,其经营效率也相对较低。值得注意的是,混业经营中“1+1>2”混业聚合效应目前并不存在,而且在某些情况下,对牌照的过度争夺,会造成效率的损失。各类金融牌照对保险公司效率有提升作用,但牌照之间无明显的优劣之分,但分险种来看,银行牌照对寿险公司经营效率具有较为普遍的促进作用,寿险牌照对财险公司经营效率具有较为普遍的促进作用。

四、结论及阐述

本文运用全新的视角,根据主导行业不同,将混业经营模式分为四大类,同时将“银行、证券、信托、寿险、财险”五大牌照放在统一的框架内研究,分析各混业模式下保险公司经营效率的不同,以及分析各类金融牌照对经营效率的影响,得出以下结论:

1.保险主导模式下的保险公司表现出较好的混业优势,具有较强的资源整合能力,能将“银行、证券、信托”等牌照充分发挥作用,提高经营效率;其次是非银行金融主导下的保险公司也有不错的资源整合能力;但银行主导下的寿险公司经营效率尚不如单一经营的寿险公司。

可能的原因在于:保险集团旗下的保险公司经营保险的历史最长、规模最大,最了解保险经营的规律,故经营效率最高;同一集团下非银行金融机构能给保险公司提供投资方面的帮助;而银行和保险公司的企业文化和经营理念存在较大差异,要产生协同效应尚需磨合;其次在银行主导下往往以“大银行,小保险”的模式发展,保险公司往往不受重视。

2.混业经营对寿险公司的影响超过财险公司,各类金融牌照的整合效果对寿险公司而言要好于财险公司。

可能原因在于寿险业务具有更多的金融属性。

3.从实证结果来看,“银行、证券、信托、财险、寿险”单一金融牌照对保险公司经营效率均有提升作用,但牌照总数量对集团旗下的保险公司影响不明显甚至会带来效率损失。

可能的原因是随着集团金融牌照数量的增长,保险公司在集团中地位下降,集团下各子公司有着不同的经营目标,往往存在利益冲突,在冲突中利益受损害的公司最可能是集团中相对不受重视的公司。

4.分险种来看,银行牌照对寿险公司经营效率具有较为普遍的促进作用,寿险牌照对财险公司经营效率的促进作用也较为明显。

可能的原因是银行牌照有助于银保渠道的建立,而银保渠道恰恰在寿险经营中起着重要作用;财险公司对寿险牌照的依赖体现在客户资源共享和交叉营销方面。

5.跨界经营方面,实业主导模式下保险公司经营效率最低,同时保险公司控股实业参与经营,对效率的提升也不明显,仅对保险主导模式下公司成本效率具有促进作用。

可能的原因是:跨界经营刚刚起步,很多理论与实践的探索仍有待完成,实业公司对保险牌照的“争夺”大多是为了融资平台的建设以及未来产业的布局,同时也不了解保险公司经营的规律,故实业主导模式下保险公司经营效率最低。而保险公司投资实业参与经营处于探索阶段,保险集团旗下保险公司投资实业的目的是为了壮大保险公司自身实力,故投资实业对保险公司效率有积极影响。但其他混业模式下的保险公司最大的功能可能是为集团搭建融资平台,投资实业更多是集团内的关联交易,这些关联交易可能损害保险公司的利益。

6.从整体上看,无论是财险公司还是寿险公司均表现出明显的规模经济效应,说明我国保险公司还处于规模经济区间内,规模的扩大有利于效率的提升。

五、启示

第一,金融混业(子公司分业、集团混业)的发展已是大势所趋,对保险业而言,混业经营表现出较好的资源优化与整合作用,有助于经营效率的提升,但是不能盲目追求金融全牌照,政府在积极引导与适度监管的同时,预防和降低并购重组中可能发生的风险。

第二,现阶段一些实业公司仅仅将保险公司作为融资平台,“保险”从风险保障者变为风险制造者,更没有发挥混业优势和资源整合作用,政府应在积极引导的同时,界定险资运用底线,回归保险的保障功能,有利于保险业的做大做强。

摘自《保险研究》2017年第7期

作者简介:

黄鑫,西南财经大学保险学院博士研究生,研究方向:保险财务与风险管理;彭雪梅,西南财经大学保险学院教授,研究方向:保险财务与会计。

)

)