����

����REITsͶ���ֲᡪ��������۹���·�����ʲ��о��ֲ�ϵ��20170727

����֤ȯ�о�Ժ����� ����

����ִҵ֤�ţ�S0100117060048

REITs��ʲô

�������ز�����Ͷ�ʻ���REITs����һ���Է�����������ƾ֤�ķ�ʽ�㼯����Ͷ���ߵ��ʽ���רҵ�������в�����Ͷ�ʾ�Ӫ����������Ͷ���ۺ����水���������Ͷ���ߵ�֤ȯ��ͨ��Ͷ��REITs,Ͷ���߿��Ի�ȡֱ��Ͷ�ʲ��������Ƶ�Ͷ�����档

����REITs���ڷ�չ��2017��ȫ��REITs��ֵ�ﵽ1.84������Ԫ������REITs�г��ѻָ���Σ��֮ǰˮƽ��ռȫ����ֵ��61.96%����

REITs����Щ�ŵ�ͷ���

����REITs���ŵ���1����Ϣ�ʽϸߣ������� 90%��Ӧ��˰�����ɷ���������2������˰���Ŵ����⽻��˾����˰���ʱ�����˰���ֺ����������˰�ʽ�������˰����3�������Ժã��ڹ�Ʊ���������н��ף���ʱ��������4����ɢ���գ�������Ͷ������Եͣ�������ΪͶ����ϳɷ֣���

����REITs�ķ��������ز��г����ա���۾��÷��ա����ʷ��պ����߷��ա�

REITs�������ʲ�����Ա����

��������������������ʲ��������ȥ20��䣨1997/05-2017/05�������������ʲ�(�ɡ�ծ��������Ʒ)���껯�ܻر��У�FTSE NAREITȨ����REITsָ��������һ���ﵽ12.01%�������������ʲ�����Եͣ�2009-2016���ڼ䣬REITs��ȫ����С�ծ�С��ƽ�ԭ�������Ϊ0.71��-0.09��0.15��0.2��

�������и߷ֺ�+�ʶȳɳ���Ͷ��������REITs��˰�������������� 90%��Ӧ��˰�����ɷ���������Ͷ�ʷ�Χ�������Ƿ��ز���ҵ��������REITs��ΪͶ�ʲ�Ʒ�߷ֺ���ʶȳɳ����ص㡣REITs��Ͷ��������ȸ�������˾��Russell2000 Growthָ�����Ĺ�Ʊ�ͣ�����ծȯ���棨ML Corp/Govtծȯָ�����ߡ�

REITs�ڼ�Ϣ���ڵı���

����REITs�ڼ�Ϣ���ڱ�����ԽϺã�����Ӱ�첢�Ǹ��棺�Ա���ʷ�����μ�Ϣ���ڿ��Է��֣�REITs�������ļ�Ϣ�����ж�������±��ֺ���ծȯ��Ʊ������Ӱ�첢�Ǹ��档

����REITs�ڼ�Ϣ�к��ڣ�����������ߣ���ȼ�Ϣǰ�ڣ���Ϣ���ڵ��к��ڽ������������ߡ���2015��ĩ��Ϣ����REITs �Ѿ�ȡ�����껯9.91%�IJ���ҵ�������Ž����Ϣ���к��ڣ�REITs��������֮ǰ�Ϻõ����档

REITs���й��ķ�չ

����Ŀǰ�й���δ��������ȷ�� REITs �ƶȣ����ڴ����Ϊ����REITs��,��ʵ���ǡ��ʲ�֧��ר��ƻ���(Ҳ����ͨ��˵�ġ�ABS��)������2017��7����Ѯ���ִ�Ľ��������ı�REITSΪ����ǰ����ƺ�18֧��REITS��Ʒ�����ϼƴ�469.56��Ԫ��

��������Ϣ��������������ȡ�

����

����01

REITs����

1ʲô��REITs

����REITs�Ķ��壺���ز�����Ͷ�ʻ���REITs, Real Estate Investment Trust����һ���Է�����������ƾ֤�ķ�ʽ�㼯����Ͷ���ߵ��ʽ���רҵ�������в�����Ͷ�ʾ�Ӫ����������Ͷ���ۺ����水���������Ͷ���ߵ�֤ȯ��ͨ��Ͷ��REITs�ķ�ʽ����ͨͶ�����ܻ����ֱ��Ͷ�ʲ��������Ƶ�Ͷ�����档

2REITs��֯�ܹ��ͷ���

����������֯�ܹ����֣�REITs����֯��ʽ��Ϊ��˾�ƺ���Լ�ơ��������ҳ����REITS����ù�˾�ƶȣ�������������ۡ��¼��µȶ������Լ�͡�

������˾��REITs �Ƿ��������ա���˾�������������������ж��������ʸ�Ļ���˾������ṫ�����й�Ʊ��Ͷ����ͨ������˾�ɷݽ���Ͷ�ʣ��ɹɶ�ѡ�ٵĶ��»���л����Ͷ�ʹ��������Ͷ�����õ������Թ�Ϣ���ߺ�������ʽ�����Ͷ���ߡ�

������Լ��REITs����Լ��Ͷ���ߡ��ʲ�������˾���ʲ��йܻ���������ɣ�Ͷ�������ʲ�������˾ͨ����Լ�ķ�ʽ�������й�ϵ���ʲ�������˾������Լ������ƾ֤���Ÿ�Ͷ���ߣ������и����ʽ���ճ���Ӫ���ʲ��йܻ��������ί�б��������ʲ�����Ϊ�����ϵ��ʲ������ˣ�ͨ��������Լ���Է�ֹͶ���ߵ��ʲ����ʲ�������˾���ʲ��йܻ������̣�����Ͷ���ߵ�����

��������Ͷ�ʷ���ͬ��REITs���Է�ΪȨ���͡���Ѻ�ͺͻ���ͣ�Ȩ����REITSֱ��Ͷ�ʾ�Ӫ�Է��ز���������ԴΪ����ز���ֵ����Ѻ��REITs�����ز���������ֱ���ṩ��Ѻ��������Ϣ���룻�����REITS�������߽��С�Ȩ����REITs���г�����ҪƷ�֡�������Ϊ������ֹ2017��5�£�����NAREIT��ͳ��������93.7%��REITs��Ȩ���͡�

����

����REITs������ֶ�������������REITsЭ�ᣨNAREIT���Ļ��ֱ���Ȩ����REITs����ϸ��Ϊ����12�����ͣ�����д��¥��סլ�����۵���Ȩ����REITs����������Ѻ��REITs����Ҫ��Ϊסլ���76.85%������ҵ���23.15%�������ࡣ

����

����REITs��������Բ��Ϊ�۸�����ͷֺ����棨��������=�۸�����+�ֺ����棩����������ĽǶ���������1994����2016��ĩ�����òִ���REITsƽ��������ã���ƽ������ɴ�18.03%�������ҽ�Ʊ�����13.9%����סլ��13.71%����д��¥��13.61%�����ӷֺ�ĽǶ�������д��¥�����òִ���ס��/�ȼپƵ��ҵ�ķֺ�����ռ�������ռ�Ƚϸߣ��ֱ�ﵽ76%��63%��56%��54%�����Ͽ��Կ�����ҵREITs�ֺ���Ҽ۸������ȶ������нϺõ�Ͷ�ʼ�ֵ��

����

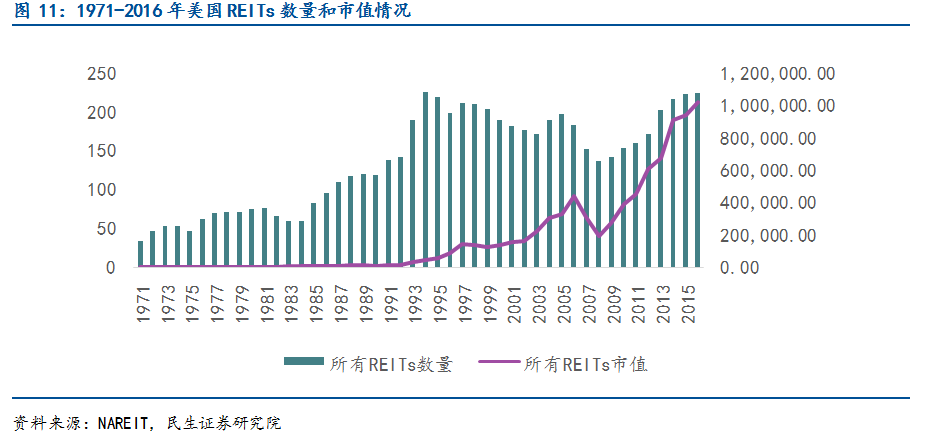

��������REITs�г��ָ���Σ��ǰˮƽ�������Ƿ��ز�Ͷ�����еķ�Դ�أ�Ҳ��Ŀǰȫ��REITs��Ϊ����Ĺ��ҡ��ܽ���Σ��Ӱ�죬����REITs������08�������ش���Ŀǰ�ѻظ���Σ��ǰˮƽ����ֹ2016��ף����������е�REITs��224ֻ���漰��ҵ�칫��סլ��Ԣ�ȶ������ͣ�����ֵԼ1.02������Ԫ��

����

����

����

3Ӱ��REITs�����ط���

������Ͷ�ʵ�������Դ�����ȹ̶�������ʲ���ֵ����ͬ��ҵ�IJ��������ھ����������ص㣬�������Ӱ������Ҳ������ͬ��

����

4REITs���ڷ�չ״��

ȫ��REITs�г�������������ʮ��ķ�չREITs��ȫ���ʱ��г���ռ����Ҫ�ĵ�λ����30������Һ͵����Ƴ���REITs��Ʒ�����ģ����������2017��ȫ��REITs��ֵ�ﵽ1.84������Ԫ��������ŷ�ˡ��Ĵ����ǡ��ձ������������������Ҫ��REITs�г���ռ�ȷֱ�Ϊ61.96%��12.55%��6.23%��5.57%��3.29%��1.72%��

����

����REITs�г��ָ���Σ��ǰˮƽ�������Ƿ��ز�Ͷ�����еķ�Դ�أ�Ҳ��Ŀǰȫ��REITs��Ϊ����Ĺ��ҡ��ܽ���Σ��Ӱ�죬����REITs������08�������ش���Ŀǰ�ѻظ���Σ��ǰˮƽ����ֹ2016��ף����������е�REITs��224ֻ���漰��ҵ�칫��סլ��Ԣ�ȶ������ͣ�����ֵԼ1.02������Ԫ��

����

����REITs�г�������������������г���REITs��չ������2000���Ժ��������𣬵��Ƿ�չ�ٶ��൱���ˡ��ݡ���������Ͷ�����л����о����桷ͳ�ƣ���2016�������ȣ������г�����141֧REITs,����ֵ2096����Ԫ�����н�95%��Դ���ձ����¼��º�����г�

����

����02

REITs���ŵ��DZ�ڷ���

1REITs���ŵ�

�Ӻ�۵ĽǶ�������REITs���Ƴ���1. ���Խ�����������ҵ����ܸˡ�����ط�ծ��Σ�������ù����ʲ�֤ȯ��������Ч����ط�ծ�ٽ��ʽ�������ʵ���������ʱ�����Ч�ʣ���չ����������REITs��ս�Լ�ֵ����ͻ����2.���ڷ��ز���ҵ��������ɢ����ϵͳ�Է��գ����ز���ҵ�������߸��ͽ�����Ҳ����˷���ܸ��ʾӸ߲��¡�������Ҫ�������д��ֱ�����ʱ����ϵ͵����⣬REITs���Լ���ֱ�����ʱ���ƫ�͵����⣬��߽���ϵͳ���շ�ɢ������

��Ͷ�ʵĽǶ�������REITs���������������Ͷ�ʷ�ʽ��������������1����Ϣ�ʽϸ����ڷ���һ��ӯ��������ǰ���£�REITs ���뽫������90%��Ӧ��˰�����ɷ�������2������˰���Ŵ����⽻��˾����˰���ʱ�����˰���ֺ����������˰�ʽ�������˰��3����˾�����������ڷ����REITs�ֺ��й涨������һ���̶��������˹������ö�����ʽ���ж�Ͷ����û������Ļ��������ί�д����ķ��ա�4�������Ժ������ز���һ����������Խϲ���ʲ���𣬵�REITs�������һ���⡣5����ɢ���������ز�����������Ȩ�����ʲ�����ԱȽϵ͡������ز�����Ͷ����Ͽ��Խ�����ϵ����沨���������ϵ������ʡ�

����

2REITs��DZ�ڷ���

���ز����ڷ��գ�����REITs���Է��ز�Ϊ����������м�֤ȯ�������ز���Ϊ�������ʲ��������Է��ز�Ϊ��ĵ�REITs��ƷҲ����������Եļ۸���������Ϊ��������ס���г�ָ��������REITsָ������һ�£�������2008��Σ���������������ز��г���REITs����Ӱ�����������

����

���ʲ������գ����������Ӿ�Ӫ�ɱ�����Ϣ֧����Ͷ��ת����������Ӱ�췿�ز�Ͷ�����л��𡣵���������ʱ������ɱ����ӣ����г��Է��ز�����ˮƽ�½���ʹREITs������ر����½�����������Ҳ������REITs����Ϣ֧����Ӱ��REITs���档���ߵ����ʻ�ʹ��ծȯ����������������Ͷ���߶�REITs��Ʒ������

���÷��գ����ز��г��ܾ�������Ӱ��ϴ�������𡢿����������徭�û�������Խ�ǿ�����Ծ��û�����ֱ��Ӱ��REITs�����档

���߷��գ����߱仯��REITs�����ʲ���ֵ��ծ������Ӱ��

����03

REITs����ҪͶ��;��

1Ͷ�ʹ���REITs

Ͷ��REITsѡ���Ľ��٣�Ŀǰ�ҹ����еĽ��������ı�REITsΪ����ǰ�����REITs���ò�Ʒ��2015��7��6�ճ���������������ǰ���ۼ�ȡ����11.76%��ҵ�����֣��껯����Ҳ�ߴ�5.65%������ͬ���й��ɡ�ծ��������棬���н��ڹ�Ʊ����ȡ����11.74%��������档

2Ͷ�ʺ���REITs

����Ͷ����Ͷ�ʾ���REITs���������������QDII�ͺ�����������ֱ�ӿ�ͨ����֤ȯ�˻�����Ͷ�ʣ�Ͷ��QDII�������軻�㣬�����ʱ��������ơ�

����

����QDII-REITs������6֧��Ŀǰ���ڵ�QDII-REITs�����ſɹ۵��껯���棬����6%���ϣ����й㷢�������ز�����ң�000179.OF�����껯������ߴ�10.8%��ŵ��ȫ�����治��������ʱ�����磻���깺��������˵�����˹�̩�������ز�������000193.OF����Ȼ�����깺��������ֻQDII-REITs�����Ǵ���һ����ͣ�깺��������صĽΣ���������Ϊ0.8%-1.7%���ȡ�

����

����04

REITs�������ʲ��Ա�

�������ߵij���Ͷ�ʻر�����ȥ20��䣨1997/05-2017/05�������������ʲ����껯�ܻر��У�FTSE NAREITȨ����REITsָ��������һ���ﵽ12.01%��FTSE NAREIT���ز�����ָ��������2000��NASDAQ�г�ָ�����������10%���ϡ��������յ���������棬FTSE NAREITȨ����REITsָ���������ģ�0.57%��,�����ڹ�ծ��1.26%����������ծ��0.86%��������2000��0.58%����

����

����Σ��֮�������ز����մٽ�REITs��ǿ�������REITs��ͬ�����������ʲ����бȽϣ����Dz��ѷ���REITs��Σ��֮���������������������ʲ�����2009-2016��İ���䣬�������껯������������һ�����ڽ���Σ��֮ǰ������õĴ����ʲ��������г����кʹ�����Ʒ�������˹���������ƶ���

����������ԵĽǶ�������REITs������������ʲ��ϵͣ�2009-2016���ڼ䣬REITs����������S&P500֮������������ߣ���ȫ��ծȯ����������Ϊ-0.09��������������REITs��Щ�������������ʲ�������Դ�����Խϵ͵�ˮƽ����������ʲ���϶��ڽ�����Ϸ������������淽����һ���ô���

1REITs���Ʊ�Ա�

��������Ʊ��ȣ�REITs��Ͷ�������Ǹ߷ֺ���ʶȳɳ���REITs��˰�������������� 90%��Ӧ��˰�����ɷ���������Ͷ�ʷ�Χ�������Ƿ��ز���ҵ��������REITs��ΪͶ�ʲ�Ʒ���ص㡣��ˣ�REITs��Ͷ�������Ǹ߷ֺ���ʶȳɳ����������Ϊ��Ͷ��������ȸ�������˾��Russell2000 Growthָ�����Ĺ�Ʊ�ͣ�����ծȯ���棨ML Corp/Govtծȯָ�����ߡ��о�2007-2017����REITs��Ʊ�г����ָ�����֣�NASDAQ�г�ָ����������ߣ�REITs����ҵָ����NAREIT Equity REITs Index�������ʽ��ڳɳ��ɺ�ծȯ��������֮�䡣

��REITs��Ʒ�ķֺ����뿴����S&P500��ȣ�REITs�ķֺ����Ҫ�߳��ܶࡣ����NARIET 2017��5�µ����ݣ�FTSE NAREIT ALL REITs��Ϣ����Ϊ4.16%��S&P500��Ϊ1.99%��

����

2REITs��ծȯ�Ա�

��ծȯ��ȣ�REITs����ߡ��������ֽ�����ʸ��ࣺ����������REITs������˾��Ȩһ���ڽ��������н��ף�����REITs��Ͷ�����ʸ�ƫ���ڹ�Ȩ��������ͷ�������Ҳ�����Ʊ���ơ���ծȯ��ȣ�����պ����涼�ϸߡ���REITs��Ʒ�ķֺ����뿴����ծȯ��ȣ�REITs�ķֺ����Ҳ�ϸߣ�1900����REITs��10����������ծ��Ϣ�����ʼ۲�ƽ��ֵΪ1.11%��

����

����05

REITs���������μ�Ϣ���ڵı���

1���μ�Ϣ������REITs�ı���

REITs�ڼ�Ϣ���ڱ�����ԽϺã�����Ӱ�첢�Ǹ��棺�Ա���ʷ�����μ�Ϣ���ڿ��Է��֣�REITs�������ļ�Ϣ�����ж�������±��ֺ���ծȯ��Ʊ������Ӱ�첢�Ǹ��档������Ϊ���ʲ�����Ӱ��REITs�����Ψһ���أ����á�ͨ�͡���ҵ�����붼����Ӱ��REITs������ˮƽ��REITs�����ɷ��ۺ����䶯���ɣ����Ե��������ص��µķ�������������������ǵ��������ʴ����ĸ������أ�������REITs���档

����

2��Ϣǰ�к���REITs�ı���

��Ϣ��REITs�ĸ���Ӱ����Ҫ�ڼ�Ϣǰ�ڣ���Ϣ�к���Ӱ������������������о�һ����Ϣ���ڸ�����REITs�ı��֣�����Ϣǰ�ڡ���Ϣ���ںͼ�Ϣ���ڣ�����ô���ǻᷢ�ּ�Ϣ��REITs�ĸ���Ӱ����Ҫ��ǰ�ڣ���1994.2-1995.2��1999.6-2000.5���μ�Ϣ�У�REITs�������ڼ�Ϣǰ�ڵ���������ź����г��Լ�Ϣ���������ڼ�Ϣ���ںͺ����������ָ����ɸ�ת����

����

����REITs�ڼ�Ϣ�к��ڣ�����������ߣ���ÿ����Ϣ���ڵ�ǰ���С��������Σ�REITsҲ�����ϼѱ��֣���ͳ����������˵����Ϣ���ڵ��к��ڽ������ǰ�ڻ�������ߡ����������г��Լ�ϢӰ����������REITs������ĸ��Ƴ������г�Ԥ���г�����������REITs�����ĸ���Ӱ�졣

�������ּ�Ϣ�����У�REITs����������������������2015��12�¼�Ϣ��0.5%����������2017��6�£����ּ�Ϣ�����Ѿ���Ϣ4�Σ�ÿ�μ�Ϣ0.25%���������Ŀ������Ҳ����Ŀǰ��1.25%���������ھ���һ��������������Ϣ���ڡ���2015��ĩ��Ϣ����REITs �Ѿ�ȡ�����껯9.91%�IJ���ҵ�������Ž����Ϣ���к��ڣ�REITs��������֮ǰ�Ϻõ����档

����

����06

REITs���й��ķ�չ

����Ŀǰ�й���δ��������ȷ�� REITs �ƶȣ����ڴ����Ϊ����REITs��,��ʵ���ǡ��ʲ�֧��ר��ƻ���(Ҳ����ͨ��˵�ġ�ABS��)ģʽ�����ɺϸ�֤ȯ��˾/�����ӹ�˾�����ʲ�֧��ר��ƻ����ڹ����г�����ר��ƻ��ݶ�ļ���ʽ�Ͷ���ڳ��в������ʲ�����Ŀ��˾��Ȩ��ר��ƻ��ݶ��ڽ������������ס�

1�й�REITs���REITs֮��IJ���

����REITs�IJ��죺��REITs�����REITs������Ϊ����������Ҫ��������֯��ʽ����Ȩ�ṹ��Ͷ�ʱ�ġ�����ṹ��˰�ա�Ͷ���ˡ�����Ŀ�ĵ��߸����档

����

2�й���REITs�ķ�չ

��REITs��2014�����������˷�Ծʽ����������2015��6�³���������ǰ�����REITs�����ֽ�Ψһ�Ľ��������ı���ļREITs����ʼļ���ʽ�30��Ԫ����ĿǰΪֹ�г��Ϲ��Ʒ�����18֧��REITS������ز�����ҵ��ص��ʲ�֧��ר��ƻ������ϼƸߴ�439.56��Ԫ��

����

�����ӷ��н����������̩���-����֮�ϾƵ��ʲ�֧��ר��ƻ��������ܶ���ߣ�Ϊ58��Ԫ��ļ���ʽ���͵����������ļ�һ���ʲ�֧��ר��ƻ�ļ�����ʽ�Ҳ��5.5��Ԫ�Ĺ�ģ���ӷ���ʱ��������2014����Ϊ��REITs���е�Ԫ�꣬������2֧��REITs���ϼƽ��47.05��Ԫ��2015�귢����4֧���ϼƽ��61.56��Ԫ��2016�귢����8֧���ϼ�176.55��Ԫ��

����

3���Ͱ�����������ǰ�����REITs

����ǰ�����REITs���ִ�Ψһ�Ľ���������REITs��Ϊ��Լʽ����ͻ����������2015��7��6�գ�������Ϊ���������������˾����ʼļ���ʽ�30��Ԫ��ҵ���Ƚϻ�Ϊʮ���ڹ�ծ������+1.5%����������0.65%����2015��9��30�����н��ס�

����

��������ǰ�����REITsҲԶ��������REITs������δ���մ���ҵ�IJ�Ȩ�����ո��롢�Ʋ�����Ҳ����̸��ͬʱ������ʽ�����Լ��϶̵Ĵ����ڣ�ʹ������ڶ����г����ɽ�������������ʵ��

��������2017���ϰ��꣬����ǰ�����REITs�껯����Զ��ͬ�ڹɡ�ծ���㣺Ŀǰ����ֵΪ1.1174���껯�����ʴ�5.56%������ֵ����Ŀ���ǣ�����ǰ�����REITsͬ��Ʊ����Ʒ�����֮�������Լ��ͣ���չ�ֳ�������յ����ԣ��ḻ���ʲ����õ�ѡ��

����

4���Ͱ���������������ר���ʲ������ƻ�

��������ר���ʲ�֧�ּƻ�Ϊ���͵���REITs������������REITs������2014��5�£����������ԭʼȨ���ˡ��ƻ������˾�Ϊ����֤ȯ�ɷ�����˾����ļ�����52�ڡ��ֲ����Ϊ���ȼ�70.06%,�Ӻ�29.94%���������ȶ��ԣ�Ԥ��������7%��ÿ����ĩ��Ϣ,���ڻ���,�˳�ʱ������ֵ�����10%�����Ӻ���ĩ��Ϣ,���ڻ�����90%��ֵ���档

��������������Ϊ��˽ļREITs��ʵ������һ��ר���ʲ������ƻ�����֤�������ABS����������REITs�ķ��룺��REITs��ȣ����Էǹ�����ʽ���ض�Ͷ����ļ���ʽ�ļ���������ض��ģ����Խṹ��Ϊ�������ֽ�����Ҫ��Դ�����Ͳ�������ֵ����ҪӦ�������÷��ز��ij�������Ӫ��������͵�REITs�Թ�ļ����Ϊ�������Խṹ��Ϊ������

����

��

�ر�����

���˼�����۸�֪���ȵ������侲�жϡ�����֤ȯ�о�Ժִ��...

)

)