原油期货合约与相关规则介绍

突围·兴业证券量化投资研讨会会议纪要

上海国际能源交易中心:袁开洪

国内期货市场有一个特点,即期货总体上对农产品的态度是非常支持的,对工业品的态度相对谨慎,对纯金融产品的态度是非常谨慎。 接下来我介绍一下原油期货的相关情况,先简要介绍一下能源中心。上海国际能源交易中心是我们的全称,它的上级单位是中国证监会,它的性质是国企,是注册在上海自贸区的一个企业,官方网站是www.ine.com.cn。如果有兴趣可以到官方网站上去了解一下,你们也可以通过上海期货交易所――也就是我们的母公司,或者中国证监会了解相关的一些情况。上海国际能源交易中心做的第一个产品是原油期货,可能近期会上线,接下来我们会做天然气和成品油,还有其他的能源类衍生品。因为我对量化完全不了解,我不知道你们会如何结合相关产品,但是就目前的情况来看,天然气是全球第一大的能源类的交易产品,原油曾经是第一大的交易类产品,而且它跟宏观经济的关系非常密切,我想可能跟大家的联系应该比较紧密。

接下来我将从五个方面来讲解。

一、原油期货进展及上市背景

看在座各位的年龄,肯定没有做过93、94年原油期货,实际上中国在93、94年的时候就推出过原油期货,但在94年就退市了。现在的原油期货实际上是从04年上海期货交易所开始研究,12年的时候开始修订,13年的时候能源中心注册成立,14年12月12日批准原油期货上市,15年全年都在搞政策。因为原油期货是中国第一个对外开放的期货品种,也就是说在原油期货上市以前,中国的期货市场是不对外资完全开放的,外资进来可以,但必须在中国落地后才能进来。17年的时候,5月11日我们所有的合约规则公布,你们可以到我刚才说的www.ine.com.cn这个网站上去看详细的规则。

我先解释为什么要推出原油期货。首先是亚太的原油消费在快速增加,从原来的五分之一变成了现在的超过三分之一。第二是因为中国缺乏原油期货的基准价,现在的价格实际上是盯着布伦特原油市场,大家实际上在做资产组合或者相关的产品的过程中,目前主要是参考布伦特,以后希望大家以上海原油市场为参考标准。中国的需求在快速增加,这里我给大家解释一个问题。关于美国的能源独立,我们可以比较一下美国的产量和消费。美国的缺口达到700多万桶/天。如果大家对石油有了解的话就知道,石油400万桶/天相当于年产量2亿吨,目前中国的原油年产量2亿吨,就相当于是400万桶/天,所以美国每年进口略少于4亿吨的原油。

二、原油期货的配套政策

原油期货的总体方案主要就是这十七个字:国际平台、人民币计价、净价交易、保税交割。

国际平台,是为了引入境外投资者。因为原油在国内是禁止流通的,也就意味着各位假如有意愿并且也有能力去交割,就意味着你必须要具备相关的资质。

人民币计价,这一点可能跟大家关系比较密切。因为现在所有的原油期货都是以美元计价,只有我们的原油期货是以人民币计价的。另外,它是第一个对外开放的一个品种,加上国内目前没有人民币的期货,所以我想大家可能可以从人民币计价的这个角度考虑怎么利用原油期货管理你的汇率关系。

净价交易,保税交割,这部分主要是考虑到税的影响,跟大家关系也不是特别大。我不知道你们有没有听说过一个品种,中国有一个很神奇的期货品种――燃料油期货。它曾经在09年、10年的时候成交量达全球第三,但是因为一个政策,现在的交易量每天只有几手,就是税的政策。所以原油期货为了避免这种情况,我们采用了净价交易和保税交割的方式。

对于现货市场改革来讲,为什么刚才讲你们很多人不大会去碰原油,是因为最上面的两个政策使得只有符合条件的企业才能够经营国内的原油现货贸易。可能你们背后会有一些机构符合这样的资质,这个你们可以跟我们的期货公司的相关机构确认一下,看有没有这样的条件。

那么原油期货为什么难产?主要是因为我们要解决了这一系列的难题。比如说,《期货交易管理条例》实际上就解决境外投资者进入的问题,保税交割业务增值税很明显是税的问题,证监会解决人怎么进来、账户怎么开立等相关问题,人民银行的跨境结算是解决账户开立的问题,外汇制度解决钱怎么进来、怎么出去的问题,海关总署解决的是货物怎么进来、怎么出去的问题,这实际上就是在15年的时候为了解决这些问题出台的政策,假如要涉及到原油交割的话,那么这几个政策是必须要了解的。

三、原油期货合约设计

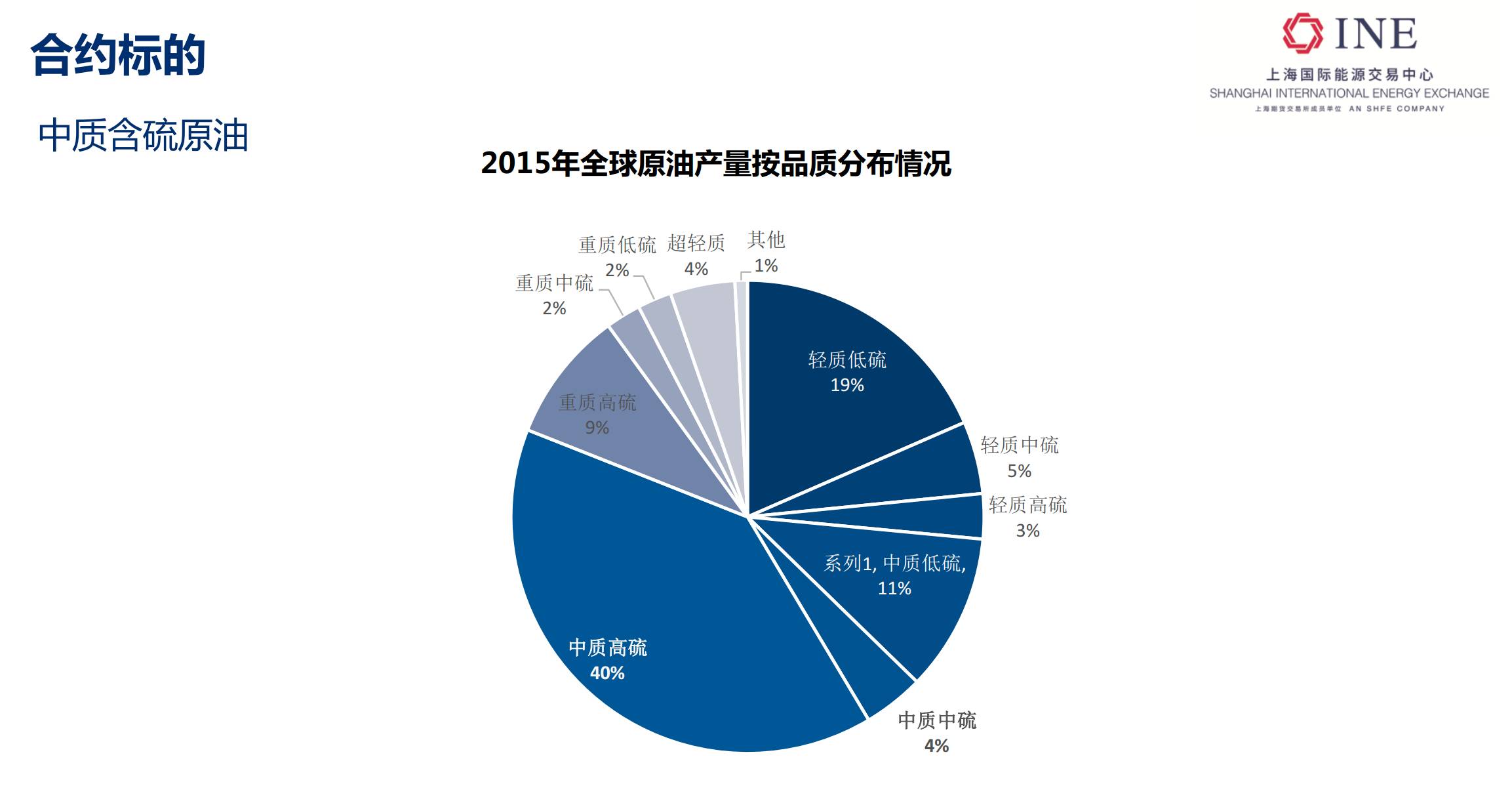

我不知道在座的各位有多少接触过期货,前面这一列是期货的一些要点,后面一列是原油期货合约的一些基本情况。我们的交易品种是中质含硫原油,待会我会讲为什么是中质含硫。交易单位是一千桶每手。报价单位是人民币元,最小变动价是一毛,每日价格最大波动限制初期是±4%。合约交割月份目前是三年:一年之内的连续月份加后面的八个季月。交易时间和现行的期货的交易时间基本接近,交易日和国内的其他所有品种可能都不大一样。交割日期和上期所现行的5日交割法基本一致。交割品级,这里的API32和硫含量1.5实际上是一个虚拟值的概念,待会在后面会讲到为什么它是一个虚拟值。最低交易保证金是5%。交割方式是实物交割,交易代码是SC。

接下来一个一个看,首先交割品级为什么是中质含硫原油。我不知道,在座的各位有多少人见过原油,我估计可能很多人没见过,对吧?实际上我们提到石油经常用到的一个词叫黑金,咱们可能就以为原油是黑色的,但实际上原油是各种各样稀奇古怪的颜色都有,你能够想象到的颜色都有可能会代表原油。原油有多少种?400多种。所以我们经常听到的WTI原油期货,并不是一种原油,他的交割油种是12种原油:6种美国国内原油加6种美国国外原油,其中包括WTI原油。布伦特原油期货,它的交割油种是4种:BFOE。布伦特原油只是其中的一种。那么这里面为什么这么复杂?因为原油是从地底下开采出来,只是经过脱硫脱水,所以它的物理性质是非常难以捉摸的。这就是为什么我们通常情况下要给予它一个名词,这个名词就是给它画一个范围,在这个范围之内我们就可以认为它是这种油种。但是,这种划分指标粗算有十几种,最重要的就是硫含量和API度。API度和密度是反过来的:API度越高,密度越低。这里面还有一个基本概念:油是轻于水的吗?其实不一定。水的API度为10,大家可以看一下API度分类这个表,特重质原油实际上是重于水的,也就意味着这种油在水里面是沉下去的, API的分类里面还有一个叫超轻质油,这个API在50以上,大家经常接触到的页岩油就基本上在这个范围内,它的特性是什么?当你汽车缺油的时候,直接从井里面拉上来的页岩油气可以直接往油箱里面加,加完就能跑,就是这么一个概念。硫含量则是反过来的,硫含量越高越不好,大家开车的话肯定都知道,中国境内目前几次的油品质量升级主要就是减硫含量。硫的含量越高,对设备的腐蚀程度越大,脱硫的成本相对也高。所以一般情况下,硫的含量越高,油的品质越差。而API度越高,汽油和柴油产出的比例越高,所以API越高,理论上价格越好,这是基本概念。那么为什么选中质含硫原油?大家可以看一下这个表,WTI和布伦特是属于什么级别?轻质低硫,即右上方的19%。我们选的是中质含硫,即中质中硫和中质高硫,是44%。在现在的情况下,为什么布伦特原油不停地在增加油种?就因为好的油越来越少,随着开采不停的增加,质量相对差一点的油含量非常多。不知道大家有没有关注石油行业或者能源行业经常用的一个表格,叫英国石油公司BP国际能源统计年鉴。可以看到目前世界上国家储量第一大的国家是委内瑞拉。为什么它的储量第一大?因为这个国家的油全是超重质石油,目前为止这属于最差的石油。而其他国家,相对来说,油的品质差别比较大,中国国内油的品质实际上差别不大,比如说大庆油就比较好,胜利油就相对较差,还有其他的很多油种,可能会更差。

交易单位和大家关系并不密切,就记住一条就行:一千桶每手。这与WTI、布伦特等主流的合约交易单位是一致的,也就意味着以后你们在做境内外资产组合或者套保的时候,你不需要换算。合约价值是按照50美元/桶的比例来算的,相当于三十多万。

最小变动价位:这可能对量化交易影响比较大,因为它直接影响到交易成本。对于我们来说,这里的一毛钱表面看起来是从国外交易所的一美分乘以汇率取整换算得来,但实际上并不是。实际上这个表格的计算,我们花了整整一年时间,我们把各家的程序化交易的成本、散户投资的成本和其他的一些交易成本都考虑在内,最后算出来这一毛钱可能相对是比较合理的。

涨跌停:这里解释一个区别就行,境内外之间对于涨跌停板设置的理念是不一样的,境外认为作为一个市场化交易产品,不应该去过多的干预它的价格,这也就是为什么他们基本上不设置涨跌停板,或者即使是WTI设置涨跌停板,它的价格实际上非常宽泛,而国内的标准不一样,国内的理念是必须要设置涨跌停板,因为考虑到万一投资者做错的情况下,要给他一个机会,这也是保护投资者的需要。那么在初期的情况下,我们可能会在4%的基础上进行扩大,这个距离到时可参考交易所网站公告。

保证金:保证金的比例在境内外交易所的理念上也有区别。境外交易认为在一个交易所或者交易平台或者第三方交易平台上的交易,保证金应该是基于一个风险矩阵来综合测算的。而对于国内来讲,很多的情况下认为单个交易所内部都要区分,甚至单个产品内的交易都要区分开。在这样一种情况下,有好处也有坏处:好处是风险相对较小。对于国外来讲,它的成本可能相对更低。这是双方理念上的区别。保证金部分是按照之前所说的50美元每桶的比例来缴纳,这样计算相当于三吨原油的保证金不到两万,这在期货市场什么一个水平呢?前列,可能是接近第一的。

交割日期:这里还要简要解释一下交割月份为什么是一年之内连续和一年后八个季月,就相当于三年。在国内我们经常听到的几个词:三年计划、五年规划。三年是比较靠谱的一个时间段,因为对于很多的企业来讲,三年前作出的计划被执行的可能性是比较大的,对于五年来说,一般情况下只适用于国家或者地方政府。境外可能不大一样,境外有的油田的投资周期非常长,油田的勘探周期基本上就6到8年,它的稳定采掘周期基本上10到15年,甚至到25年左右。根据不同的油田,开采的时间差异是非常大的,所以国外设置的期限比较长。但对于国内来讲,我们认为过长的期限是没有必要的,因为到后面一些相关领导可能也变了。

交易时间:和现行的其他品种一致的是原油期货初期也会上夜盘。但具体结束的时间不一定是凌晨两点半,这是初步方案。那么相对于国外来讲,为什么我们不能够覆盖这么长的交易时段?因为国内的银行结算体系和跨境外汇的支付体系都不支持现有的交易时间开到23个小时左右。

最后交易日:根据不同的产品的理念,最后交易日有不同的时间。我们可以看到这张表里面的几个数字,首先是DME Oman。DME Oman的1709合约是在7月31号到期,它是采用实物交割,实物交割以后就可以去排船,也就意味着1709合约的交割最后交易日在7月31号就结束,然后8月份就排船,9月份就能够运输。对于WTI来讲,它是管道交割,也就意味着在油到管道的那一瞬间就完成了所有权的转移,而且并不对后续的油品质量承担任何责任,所以在这种情况下8月中下旬交割完成以后9月份就可以去运油了。那么我们为什么是8月31号这里面呢?这里有一个特殊情况,我们国家所有的商品期货到目前为止都是以仓单的方式交易。仓单的意思是什么?就是你必须要把货物放在指定交割仓库,生成一种有价证券,这个有价证券才能够作为后续交割的凭证,也就意味着国内期货的交割是货物所代表的有价证券和钱之间的交换。在后面交割的时候会提到,并不是说在座的各位不能参与交割,而只是说你们只能参与一种类型的交割,大部分人都不能够参与后续的现货的出入货环节。最后交易日的要点部分有几个特例需要简要解释一下。首先是10月份的交割,假如是1710合约,那么交易日就会在9月30号往前推5个工作日,这个是为什么?这是因为原油期货采用5日交割法,在长假之前就要把交割完成。还有一些特殊情况:春节。春节的时间非常复杂,我建议大家还是直接看我们的交易日历。因为我们算过特例:从1月份的中旬一直到2月份月底,从18年开始一直到二零三几年,很多年份都是比较奇怪的时间表。

四、原油期货的交割

这就是我们5月11号发布的规则,大家可以在我们的网站上去看,这里我解释一条。大家可能经常关心一个问题,就是现货跟期货的区别。对于期货市场来讲,期货交易所管得很死,比如说刚才举的例子:为什么我不能做这个?我可以,但是做完了以后那我得自己掏保证金这是财务方面的规律。然后还有我们平常说的所有的规定,包括交易的行为、交割的行为、给付方式,都是非常严格的。上海期货交易所本身是一个事业单位,我们能源交易中心是一个国企。我想在解释现货市场和期货市场的主要区别的时候,我们需要强调一下这个。

对于原油期货来讲,跟现有的期货品种最大的区别是在于境外部分的参与。对于在座有境外背景的投资者,我建议你们可以参加我们后续的相关介绍活动,或者通过我们兴业证券这边进一步了解。对于境内投资者来讲,实际上和现有的期货投资参与的方式是基本一致的,但可能有一些不同。首先是交易者适当性,这点相对其他品种来说更严格:在交易申请前五个交易日的保证金账户可用资金不得低于人民币50万或等值外币。这是目前为止商品期货里最严格的规定。股指期货的时间要求原来只要1天,现在也改成了5天。法人客户的要求是不低于一百万人民币或等值外币。等值外币初期是指美元,我们以后会往多个货币转换。

在提到境内外保证金设计理念差异的时候,我提到了一条:境外基于风险矩阵系统设计的保证金制度,它的交易成本更低,境内可能相对成本高。为了解决这个问题,我们在很长的一段时间内都设置了5%的交易保证金的比例,也就是最低的交易保证金比例。大家可以去对比一下其他品种,比如说以1608合约为例,很多品种在16年的6月份开始就把保证金提上去了,而我们一直到16年的7月1号才提到10%,而且我们取消了15%的比例,直接在最后交易日前第二交易日将交易保证金提高到20%。其次境外的投资者可以直接以美元作为保证金使用而不需要把美元换成人民币,只不过要乘以一个折扣率,这个折扣率初期可能会定在95%。

分账管理:我们对每个境外交易者、每个会员都会设立内部明细账户。

风控制度:风控制度里面保证金制度和现行制度基本类似,主要的区别就是刚才提到的比例的差别,还有一个就是单边市时具体数值的比例差异。同方向单边市是指连续打到涨停板或者连续跌停板。假如昨天是涨停板,今天打到跌停板,那么这不算同方向单边市,同方向单边市必须是连续的涨停板或者连续的跌停板。能源中心的原油期货跟其他所有品种不一样的地方就在于连续三个同方向单边市之后的第四个交易日可以自行选择。

持仓限额:假如你没有现货企业参与的背景,可以通过申请套保的方式来扩大持仓限额,这里面需要注意的是1、8月份和临近交割月份的套保之间的数值比例以及差异,这部分需要大家注意。

发票限制:下面这条可能需要注意:不能交付或者接收能源中心指定的发票的客户,必须要在最后交易日前的第八个交易日收市后的持仓为零。大家在做这个投资组合的时候,需要考虑到自己有没有能力交付或者接收我们指定的这种发票。

大户报告制度:这和现行的大户报告制度是不大一样的,国内现行的大户报告制度基本上都是以80%的比例为准,超过这条红线的时候必须要报告。对于原油期货来讲,我们分别设置了100%和60%的比例,同时强调了主动报告。

强制平仓:这个大家需要的话再咨询就行,希望大家都不要碰到。

异常交易的处理标准:这个标准大家看一下,因为可能和咱们在设计程序的时候会有关系。

交割单位和交易单位一致,都是一千桶。

最小出入库量涉及到交割的最后环节,出库量和入库量最小是20万桶起,也就意味着必须得两百张仓单才能够凑齐。这个主要是因为交割仓库的限制,不知道大家有没有见过原油仓库?原油的仓库一般为10万方,相当于一个足球场,也就意味着一千桶油倒进去,几乎就看不到液面变动,20万桶时液面才稍微变动,所以这决定了最小出入量要20万桶。假如大家以后参与交割的话会发现实际上原油期货的交割手续费相对其他产品来说是低的,原油期货的仓储费用相对其他产品来说是高的,手续费低是因为考虑到要减少交易成本,仓储费高是因为考虑到仓库的库容是有限的,我们交易所绝不希望出现占用库容不动的情况。因为原油期货相对其他品种来说,有一个很大的不同:它不设置有效期限,也就意味着假如你愿意交仓储费,你可以把油放在仓库里面一直存下去。

交割结算价:强调下交割结算价是合约最后五个有成交交易日的结算价的算术平均值。现在有很多人问我们,以后原油期货到底是像境外一样,近月合约活跃,还是说像国内的其他品种,每年固定以4、7、9那几个月作为活跃月,我现在也不知道。但是我在这再强调一点:交割结算价是最后五个有成交交易日的结算价的算术平均值,也就意味着假如有一些不活跃合约,在很多个交易日没有交易,那么这些交易日的结算价格是不算入交割结算价的。

这里简要说明一下为什么在座各位可以参与狭义的交割,但不能进行实物交割。因为对于期货来讲,它的交割实际上是仓单和钱之间的互换,只要你能拿到仓单,你就具备了卖方资格,只要你有钱,那么你就具备了买方的资格。所以大家参与的是仓单和钱之间的转换过程,我们等会可以看到仓单的作用。这个是狭义的交割,5日交割法属于这个范畴。广义的交割还涉及到入库和出库以及发票的留存。从图中我们可以看到这是狭义的交割,这个箭头表示你的货物、发票相关的方向。

入库部分虽然和大家关系不大,但我还是要强调一点,原油期货的这个商品跟其他商品不大一样,原油只能用三种方式生成仓单。首先是原产地直达。以巴士拉轻油为例,只能是原产地巴士拉港直达运过来的,不得在境外停靠或者进行其他操作,这样的油才能生成仓单。其次,因为装原油的大船的油舱有很多个,比如VICC能装两百桶油。有时候可能不一定能把一艘船装满,在这情况下允许减载,但减载只能在境内,而且必须在质检机构在场的情况下才能进行。第三是交割仓库项目备案,这个现货备案和一般的现货备案不大一样,很多的商品期货在市场上买过来后就可以直接进仓库,然后通过期货入库的方式生成仓单。但是对于原油期货,必须满足前两条规定的现货才能够生成仓单。另外原油在储运过程中不得调和,不得混装。对于原油期货来讲,有一个跟其他商品很大的不同点,就是海关以前认为油放在仓库里面是不动的,数量不发生变化,实际上原油有挥发现象是很正常的,我们让海关承认了这个误差,并让买卖双方各自承担0.6‰的损耗误差,在出库或者入库的时候以现金的方式结清。

还有这样一个问题:假如在座的各位有能力从国外运一船石油入境,那么需要注意的就是交割量不得超过合约的±2%。这实际上和现货环节是一致的,日本有一家公司曾经碰到多装结果被诉违约的情况。

原油期货还有一种交割的方式是期转现,这可能和大家关系不大,但是假如你们背后有现货背景的企业,可以建议他们采用期转现的方式,即在期货市场平仓了结,双方在现货市场私下结清,私下结清有两种方式,一是完全私下商量了结,而是通过交易所来结清。通过交易所结清,交易所会承担一定的担保责任。

这里可以看一下仓单的作用。前面部分,境外的原油和国内出口原油可以生成标准仓单。标准仓单目前的作用非常多,首先可以作为保证金来使用,也可以作为实物交割来使用,还可以进行仓单质押。这也是原油期货的一个重要突破。因为原来保税的货物是不允许质押的。它也可以转让,可以出库,可以变更,冻结,作废等等。拿到仓单以后交割就完成了,此时可以怎么做呢?可以报关进口,可以转关,可以注销转现货,也可以复运出境。实际上对于在座的各位来说,拿到仓单以后,只要你不碰进出口环节,总体来说限制并不是特别大。

违约处理:和其他品种有点不一样,我们是直接以违约部分的20%作为违约金,显然是一个非常高的一个数字。

五、原油期货市场展望

展望部分每次都要提到的是,从宏观上看,原油期货的推出实际上形成了一个话语权。大家可能经常听到中国人老讲“话语权”,经常说石油价格波动一美元,中国就损失20亿。这个是怎么算出来呢?因为一美元就是七块钱,中国每年进口大约三点几亿吨,去年是3.8亿吨了,这么一算的话大概是20多亿。我们为什么要这个话语权?原因很简单,因为现在的原油价格决定权在境外,和中国人的春耕秋收完全没有关系。但是以后大家做资产组合或者做模型的时候,必须针对原油信号,必须得考虑中国春耕秋收的影响。对于国外的商品期货,大家只考虑夏季和冬季的影响就可以了,但对于中国原油期货,你们可能还得考虑春耕秋收的影响。我们希望把这些因素都反映在中国的原油期货的价格里。纵观原油期货的市场化和国际化的改革,它的步伐非常缓慢。从04年一直到现在十几年的时间,一直在解决如何交割的问题,但实际上到目前为止并没有很顺畅。例如,为什么要强调不能交付或者接收发票的客户持仓在第八个交易日必须为零?就是因为原油的现货贸易环节现在还是非常的不顺畅。微观上当然是希望大家都挣钱。我的演讲主要就是这些,非常感谢,谢谢大家。

上海国际能源交易中心研究员:袁开洪

副研究员,北京大学光华管理学院出站博士后。2013年加入上海国际能源市场中心,负责产品研发管理。曾任某部委和国企研究院所长等职。

)

)