����ת�����ڱ�����ע������Դ | ���ʿ����£�ACM_KAKA22��

��������һ����������ǧ����Ĺ��¡�

����һ����檳�Ⱥ��Ա�⣬��������椳���ó������ˣ����ճ���ɵ����ȴ�Լ�������Լ���û�ͺ��뵽���ö������ϼ��ס���Ȼ��֪��ô�����������ڲ��ݣ�����������Ů��һ�������������������һֱ��̫������ϲ�������ڵ��Ա�����Ҳ����������ź͵ķ�ʽ���Լ���ð�����ӵ����ݡ�����һ�ļ��ϣ��������Ӻ�ƫ����Ů����ϲϲ���˶���ϲ���������Ӷ��׳���һ������ǧ�ŵļѻ���

����§����ͳ����ʧѪ����������������

���������ϰ���������ʾ������1��ĩ��6��ĩ���������ҹ��������������Ĺ�ũ���н����������У����˻��ڴ������16.75�����½�����15.99���ڣ�ֱ�Ӽ���7600��Ԫ�����ͬʱ���ϰ�����˻��ڴ���ڸ����ܴ���е�ռ�ȣ�Ҳ��16.77%�½���15.74%��

�����ٿ���������ϵͳ��6��ĩ�������˻��ϵĸ��˻��ڴ���ܶ�Ϊ22.8���ڣ��Ա�1��ĩ��23.44���ڣ��½���Լ6400��Ԫ�����˶��ڴ��Ҳ��1��ĩ��13.67�����½���6��ĩ��13.55���ڣ��½���ģԼ1200��Ԫ��

���������ݲ��ѷ��֣��ϰ��մ���������Ķ��ںͻ��ڴ��ϰ���ͬʱ���½����ơ�

��������γ������Աȵ��ǣ����������һ���ȴ���ͻ��Ѹ�ͷ�չ������2016��ĩ�����еĵ��ʹ���������3.25�ڸ��˻�������ȫ����֧����ƽ̨������

��������������������������������ʾ������һ����ĩ���ҹ����һ����ģ�Ѿ���չ��4.5���ڣ�������ֵ�������ĩ������������5.11���ڡ������ϴ�������ĩ���ʲ��ﵽ1.43���ڣ�ռ�������һ����ģ��28%����2016���0.8���ڼ�����80%������2017��һ����ĩ��1.14���������˽�3000��Ԫ��ͬ������Ҳ��ȥ���33%Ծ����75%����ģ��������ͷ������

�����ڽ���С�������У��������������������Եò���ֱ�ۡ�

����1.43����Ԫ�Ǹ�ʲô�����أ���ֱ����ѹ���й���������С�����������2016��ĩ�ĸ��˴�����������ںͶ��ڵ��ܺ͡�����˵������ȻĿǰ����ģ���빤ũ�����Ĵ���и��˻��ڴ�����13.13���ڻ���ñȽ�Զ�����Ѿ����Ĵ����֮���һ�ڹɷ�������˦���˺��Ӿ��

����§����Ѫ��ʽɵ��ӯ��ģʽ

����ע���ⲿ�����ݣ������˱�����ǰ��һƪ����<����б����������ҵ��������>��

����7��20�գ��Ƹ��������������Ƹ�������500ǿ���а�������ǰ�����������ڵ�һλ������ƻ����˾���й��Ĵ�������н������һ���ſ������������С��������С�ũҵ���к��й����С��������ʲ������С���֮�������ŵ��˵�һλ��

����������֪���ִ�����ҵ����һ�ܸ߶Ⱦ��ܵ��ʱ����ɻ������Ա���ŷ�ո��Ӷ�ȫ�������ҵ���ӯ��ģʽ������������ʲô����һ�ȵ��ֶ�ʵ����˱����أ�

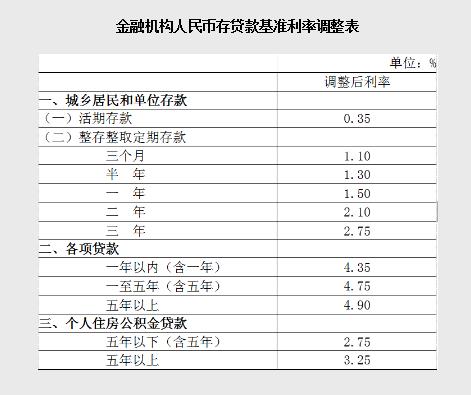

�������ܾ����ڣ��й������г�����ʵ���г������ʣ����ǹ��ҹܿ����ʡ�����ͼ���Կ�����һ���ڴ�������0.35%��һ���ڶ��ڴ�������1.5%��һ���ڴ��������4.35%�����ҹ涨�����������Ǯ��������ô����������ݱ������й�����ҵ����Ӫҵ���������Դ�������ʲԼռ�����������80%��

�������ˡ���������ʲ����ɵ���ֶ�֮�⣬��һ�������ֶξ��Ǹ�����Ŀ����������ѡ�ƪ������ɶ���ޣ������ⷽ�滰��Ͳ�չ���ˡ�

����һ�仰�����ߵ�����ͻ�������������ѳɾ��˹�����ҵ���еı����������ǣ�

����һ������������ϵ�����ã����ڽ���䴢��ת��Ϊ��������ҵ����Ĵ�����������������Ͷ���˻�ȡ��������Ͷ�ʻر�������Ϊѹ�ƵIJ������ʹ�����ʣ��൱�ڱ�������˾�����Ӧ�û�ȡ�IJ�����Ϣ�����������С�����ש�飬�����и�¥������ҵ�ı������Դ����ij�����ѪΪ���۵ġ���Ȼ��ͬ������Ѫ�Ļ����й���ʵ�徭�á�

�������������ʾ����2003���������й�������ҵ��ʵ�徭��֮��������࣬�Ѿ����˺������ŵĵز����ݹ���ŷ������ҵ��Ͷ�ʻر��ʳ���������5%�����й�����ҵȴ���Կ�������������ٴﵽ30%���ϡ�����ҵ�ĸ��������ʵ�幤ҵ���ǽ����㱼�����κͱ��룬ֻ�����DZ����������������������ʳɱ���

�������Ƹ�������500ǿ��������ϣ��ܹ������սʤ���졢��������ŷ�չ���ͬ�У���ƻ����˾�����������а��ľ�����ʲô����ɫ�г����á�

��������һ�㣬���������Ҳ�գ�������Ҳ�գ���Ҫ�������Ӵ�Ĵ����������ܲ��������ڵ��������Ĵ�����ʣ����������д����������ʯ��ʼ�ɶ�����ʲôԭ����������־��棿

����§��˳Ӧ�����Ļ�������������

�����ܼ�Խ��Խ����˿�ʼ�Ѵ����������Ǯȡ������ת�浽����������ͨ�Ȼ��һ���֮�С�

��������2013��6�£����Ͻ���Ƴ�����ֵ����ͻ����ʽ�������̶�4���ܹ���չ��������һ������ȷ�����˺ܶ��˵�Ԥ�ϣ�������4��ǰ���ޱ���������Щ��ͳ����ҵ�����ǡ�

��������֧���ķ������Ѿ��ܵ�Խ��Խ���˵��Ͽɣ�������Ȼ�ǽ�ͷС����̯λ�Ա߶��ڷ���֧�������������տ��ά�룬������ӵ������������ĵ���֤�������������ܹ��ںʹ�ͳ���еĽ����н���ռ���Ϸ磬һ���ؼ�ԭ����Ǵ�ǰ����˵���ġ����ж���Ը��е��û���ֱ��֧�����Ρ���

��������ȽϹ���Ļ��졢Ħ����ͨ�������г�������ҵ���У�һֱ��������ͨ���г�ϸ�������㲻ͬ����˵ĸ������������ǣ����ž��ܿ���������������������Ĵ�ͳ�������У�����ô����������������������˿͵����������أ������DZ��軵�ĸ߸����ϣ������ǵķ�չһֱ�����ͺ��ھ��÷�չ������

����Ӧ�˶��������ǣ�˳Ӧ�����������������ա��ڴ˸п��£���ô�ഴҵ���ŵ������ǣ���������������һ�룬��ν��ҵ�����ƣ���ʵ���ǽ��һ��һ�����˼���������δ���������ǡ�

������ȫ�����㡢��ݣ�����ȡ�����ѡ���������Щ��ֻ��һ�����棬���������ΰ��û�����һ��ʲô�أ��ţ���Ȼ���DZ����д������ʸߵö�����������ʡ�

�������ǵı����ǻ��һ����Ʒ�����Dz����������ʵ�ǣ�����ܹ��ṩ�����и��ߵ����ʣ�����ͷ��ʼ�ո�����ͨ�����͡�������P���ǿ������Ƕ�ô����ջ�ǡ�������ԶԶ���ڻ��ڴ��ټ��Ϲ��еļ�ݵ�֧����ʽ������Ϊ�����Ļ�������һ�����ڲ�ʳ�Ŵ�ͳ���е�����ռ䡣

�������ˣ���ͳ�������ʵͺ�����ģʽ���������㱩¶���ɣ��������ý�ͶƱ��Ȼ������������������Ծɱ�����ȱ��������Ϊ�������ṩ���õķ�����ô������Խ��ԽԶ��ֻ����һ����һ����¶������ǵ����Ƶ����Ǿ䡸������в��ı䣬���Ǹı����С����������������ڶ���

������һ����۵���Զ�����г����ڵĻ����г������������������ĸĸ��Ϊ��������ζ���Լ����Լ����鷳�����������淽��Ļӽ��Թ����������ֲ��ɣ����г�����ѹ���·����ѱ�������ǽ�������Ŷ��

����������֣�����û�п���������ȫ�����ĵ������ǻۣ����ò���̾�£���ѧʵ����̫���������Ȼ��Ϊ��������ȵ����桢�ֲ���ĸ�ӭ�ϴ�����һ����ү�������ṩ���˵����ַ��������а���

����§�������ʱ�����Ӫ��ҵϲ������

�����۳�������������Խ��Խ����������Խ��Խ�����мܣ��йز�����������ס�ˡ�������Ļ����ӣ����Ի����������ȡ���ơ��ż��ȸ��ֻ����Ĵ�ѹ�ֶΣ������㾡֮���ֻ��Dz��У������뵽���ù������н�������������ļ��������ݿ⡢���������Ӳ�����²���

����6��22�գ����й����������棬���й����С�����Ѷ���ڿƼ�����ʵ���ҡ����Ƴ������������һ�ҹ����Ĵ����гɹ������һ����������ͷ����ӵ�뻳�С��������һ��հ״�Ů�ػ������У���־�Ź�������+��������ͷǿǿ����������¢�Ϲ�ͷ��ʱ����ʽ������

�������ڴ�ǰ��6��20�գ��ٶȺ�ũ������ǣ�֣�6��16�գ�������������ǩ�����ҵ��������Э�飻����ǰ�ݵ������3��28�գ�����Ͱ͡����Ͻ�������Ѿ����Ⱥͽ���ǩ��������ս�Ժ���Э�顣

�����Ĵ�������ͷ�����Ĵ���������а������������Բ�˳���������ƾ���ҡ��һ���Ϊ�����ڹ�����ҵ���������

���������ⲿ�����ݣ�����������7��5��д��һƪ����<���Ĵ���С��а����Ĵ�������ͷ˵��>������ʹ��ijЩ�˵�������ɾ�����˴���������

����§�� ���εĴ��������ƻ���Ѹ�ٶ�

�������¶����������档���ֿ��ƾ���˫���Դ�ϲ�ľ�����������û���ܺ��ߣ�

������ɫ�г������£����ɾ���һֱ�Ǵ��С���ϡ���ԶҲ����������Ŀ�ꡯ����GS����Դ��¢�ϲ��dz�̬������Ȼ����Ȩ�����ʱ�������������Ľ����ֱ�Ӷ�ɱ�˱����������Ե��г�������ע����������ߵ�����������ɱܵ�����

������˫Ӯ�����ھ۹�������サ������ףǿǿ���ϣ���������������߶��Դ�����Ȼ���ˡ���������붼֪����

��������Ӣ�����LD����ǿǿЯ��֮������������ǰ������ü˳�ۣ�ͨ�������������շѳɱ�����ر��ʺͷ����������������ֶ�ȥ��£���ֺ������ߡ����Ϻ춥����ϼ������ζ�Ŵӽ��Ժ���GS���һ��ìͷ���⣬�����߽����ò����ܵ�����һ���Ʊ��ȥ��ҵ�����һ�ұ��ֵꡣ����ǰ���ܵ������ָ������ؽ�������������������˶����ȥ�ߣ���������������ʲô�취�أ�

����ֻ�������ɾ������г������У������߲ſ���������Ϊ�ͻ��������ϡ������Ծ�����������ʷ�ϳ��Ĵ����а��Ĺ�����·��

�����ݹ�Ӱ�����鼰ȫ���ΰ��˾����һ�����������õIJ�Ʒ�ͷ��������ͻ�����������������¢���������ν����ҵ����ֻ���ڱӻ�ɡ��Ϊ����Ϊ�������������г���̨�ϣ������Ͳ����Ͽɡ�ֻ����ӿ�ǹ�������̰�����ͷ����Ȼ�������ʣ�Ҳ�վ�����Ϊ�����������е����͡�

���������������Ӿܾ�����ʼ��

����һ���������ʵĴ��ڣ�רΪ�ƾ�С���������죬���ྫ�����ݣ����ڹ��ںš����ʿ����¡���

�����ӣ���ʷ��ѧ����ǧ���磬ʱ���ȵ㣬�ɱ���������˿��...

)

)