回顾过往投资方法论系列报告:

海通计算机投资方法论(1)中,我们讨论了计算机公司的并购承诺问题。

海通计算机投资方法论(2)中讨论了计算机公司财务指标与股价的相关性,发现对于计算机公司来说,收入是最重要的财务指标。

海通计算机投资方法论(3)中讨论了,软硬件公司的估值差问题。

海通计算机投资方法论(4)中讨论了计算机公司增发过会问题。

海通计算机投资方法论(5)中,前瞻指出了16年12月和17年1月是计算机解禁的集中区。

中,我们在计算机公司大股东、管理层增持中,发掘投资机会。

中,我们从历史角度出发,对比海外,探索计算机行业在不同市场中的估值演变过程及特性。

本期海通计算机投资方法论(8)中,我们重点讨论若并购业绩承诺期最后一年为“N”年,历史上业绩对赌“N+1”年的表现。

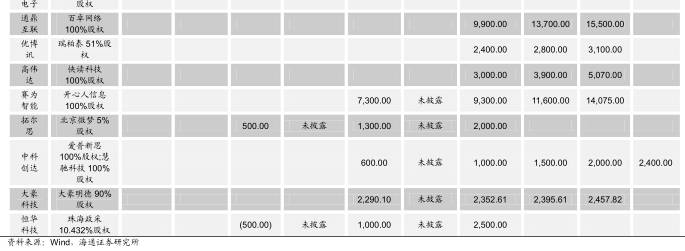

如果并购的业绩承诺期最后一年是“N”年,那么“N+1”年并购标的业绩情况则非常值得关注。本篇报告,重点讨论的问题是,历史上业绩对赌N+1年的表现,17、18是第N+1年公司的,会受到多大影响。

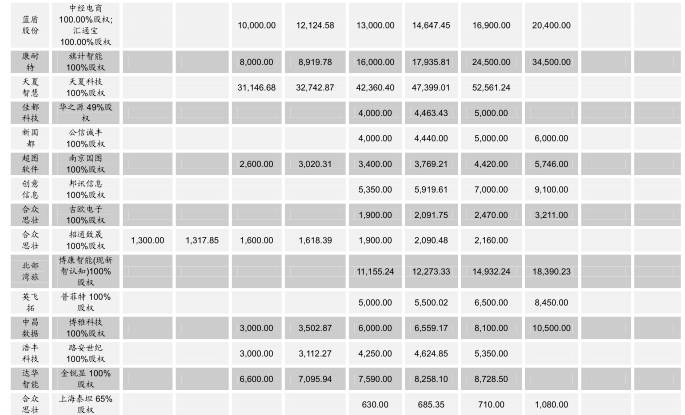

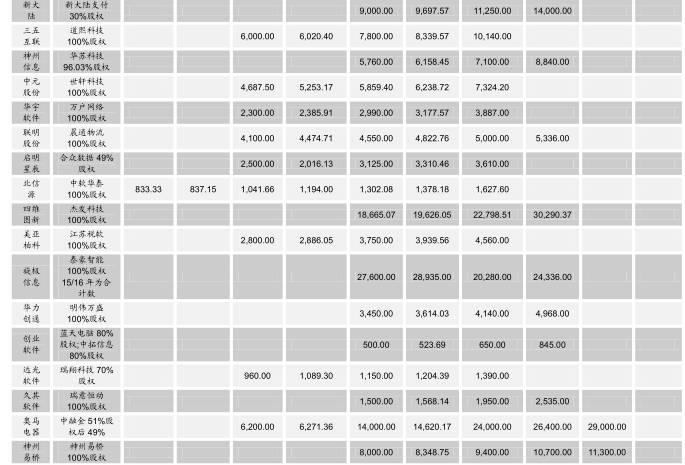

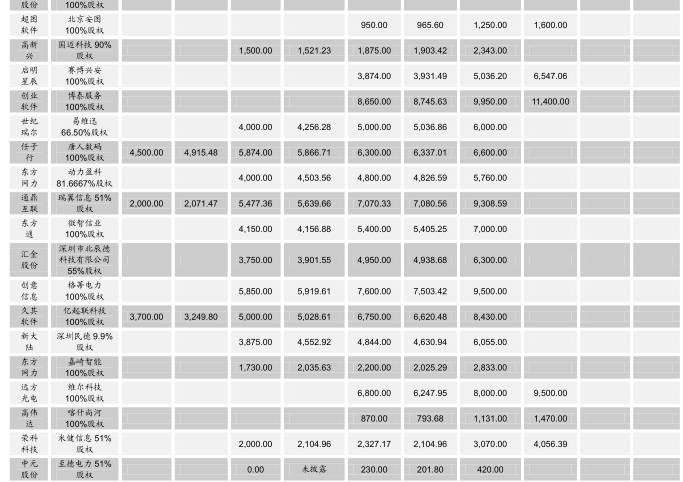

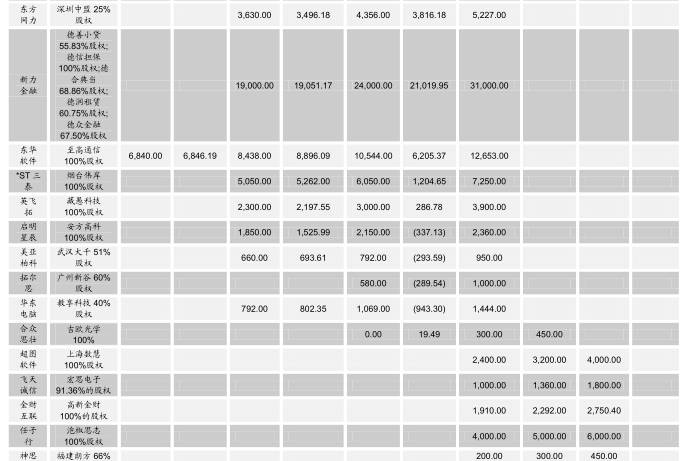

从2012年开始,计算机行业的并购案逐渐增多,到2015年达到顶峰,但受到增发和募集资金的限制,A股计算机公司的并购交易数量明显下降,市场逐渐趋于理性。我们梳理了从2013年到2017年6月这段时期相关并购业绩承诺期内和外标的业绩情况,并对此做统计分析。

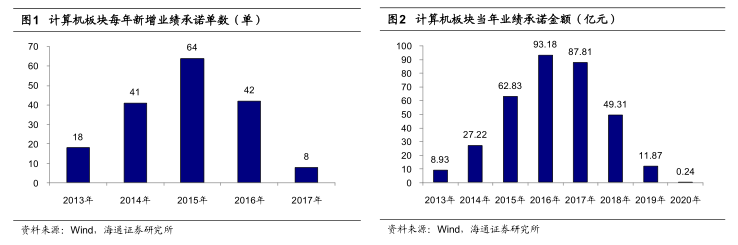

从2013年到2017年,计算机行业一共新增了173单有业绩承诺的交易,新增并购业绩承诺的交易数量从2014年开始攀升,到2015年达到峰值为64单并且业绩承诺金额突破60亿。

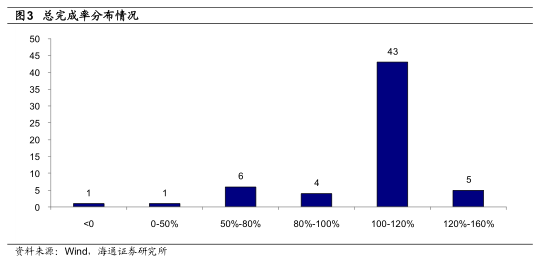

2013到2016年,计算机行业累计一共有62单结束业绩承诺期,总完成率分布区间为[-213.39%,159.99%],其中共有48单达成了业绩承诺,占比达77.42%。如果并购的业绩承诺期最后一年是“N”年,那么“N+1”年并购标的的业绩完成情况则非常值得关注。2016年,在结束对赌协议期之后仍对标的的业绩进行披露的一共有6单,6个标的业绩基本出现了同比下滑或持续亏损或转为亏损, 2016(N+1)年的业绩不尽如人意。

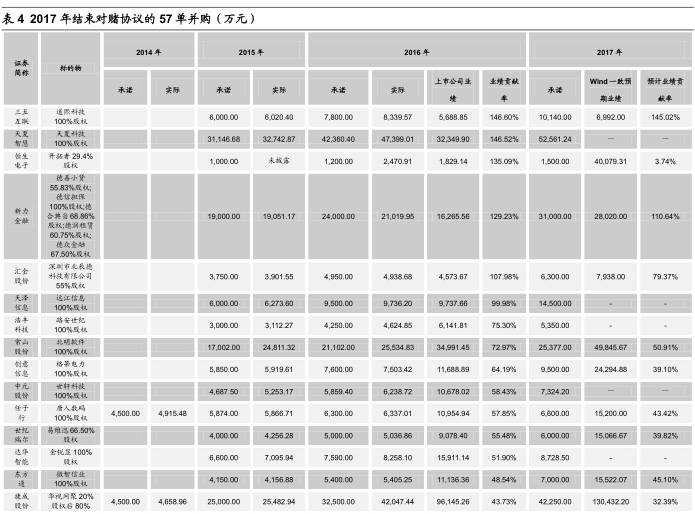

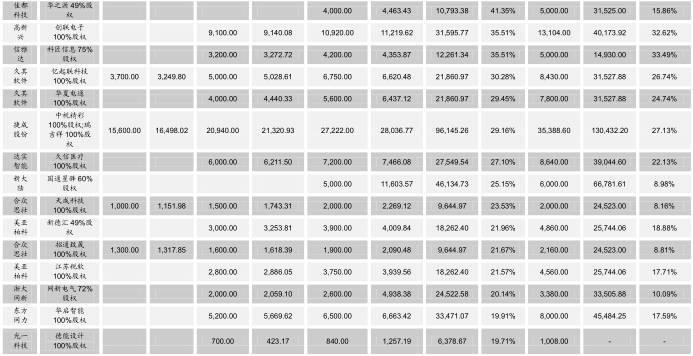

2016年完成对赌协议,2017年为“N+1”年的有44单。109单业绩承诺正在履行中,目前完成的区间分布在[-18.33%,105.49%]。即将在2017年结束业绩承诺的并购有57单,也就是2017年是第“N”年,2018年是第“N+1”年。

对于2016年是业绩对赌的最后一年,2017年是“N+1”的44单,以及2017年是业绩对赌的最后一年,2018年是“N+1”的57单,我们测算了收购业绩对整体公司利润的影响度。对于此占超过30%的公司,要预防其业绩有低于预期的风险。

风险提示。行业应用低于预期。

1

2015为并购井喷期,新增业绩承诺总额破60亿

从2013年到2017年,计算机板块一共新增了173单有业绩承诺的交易,新增并购业绩承诺的交易数量从2014年开始攀升,到2015年达到峰值为64单,占比达到了36.99%,这也与我们之前的报告相吻合,即2015年是计算机行业并购的井喷期。

从2015年开始,新增并购业绩承诺的交易数量明显下降,反映出市场逐渐趋于理性。从业绩承诺金额总量上来看,2015年年度并购业绩承诺金额突破60亿大关并持续影响延伸至2016年。

2

62单结束业绩承诺,达成业绩承诺比例达77.42%

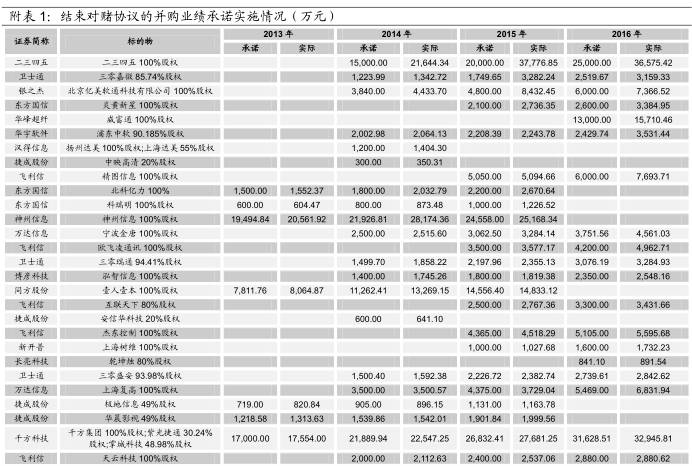

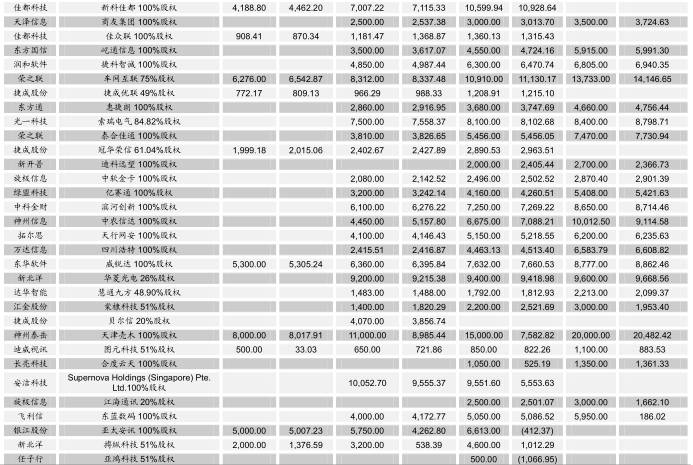

从2013年到2016年,累计一共有62单结束业绩承诺期,总完成率分布区间为[-213.39%,159.99%],其中共有48单达成了业绩承诺目标,占比达77.42%,大部分总完成率分布在100%-120%之间(业绩承诺总完成率= 累计完成业绩/累计承诺业绩),一共有43单。整个计算机板块已经披露的业绩对赌状况呈健康平稳状态,整体上完成了承诺业绩,但是也并没有很大超预期。

3

第“N+1”年业绩不尽如人意

如果并购的业绩承诺期最后一年是“N”年,那么“N+1”年并购标的业绩情况则非常值得关注。

2016年,在结束对赌协议期之后仍对标的的业绩进行披露的一共有6单,6个标的业绩基本出现了同比下滑或持续亏损或转为亏损, 2016(N+1)年的业绩不尽如人意。其中,因为亚太安迅的日益下滑的业绩,银江股份已经于2017年将其股权转让。

当前已经进入2017年下半年,那么2016年结束业绩对赌期,2017年进入“N+1”年的相关并购行为,并购标的的业绩则需要重点关注。

在2016年结束对赌协议44单并购中(即2016年是对赌最后一年),标的公司对上市公司的业绩贡献率主要分布在10%-30%之间。

4

109单业绩承诺正在履行中,新大陆领跑2016年

计算机板块仍有109单承诺正在履行中,目前完成的区间分布在[-18.33%,105.49%]。在2016年,新大陆收购的国通星驿表现优秀,承诺完成率高达232.07%。新大陆的全资子公司――国通星驿是国内领先的银行卡收单公司,是具有全国性收单业务支付牌照的43家机构之一,是新大陆布局支付产业链的关键。而国通星驿优异的业绩表现无疑对新大陆的数据运营战略起到了重大的推动作用。

在这109单并购中,即将在2017年结束业绩承诺的交易有57单,也就是2017年是第“N”年,2018年是第“N+1”年。这57单交易中,2016年并购标的对上市公司业绩的贡献主要分布在10%-30%之间;2017年根据Wind 一致预测的母公司业绩,并购标的承诺业绩对母公司的业绩贡献率与2016年贡献率大多数变化不大,主要波动范围在± 5%。

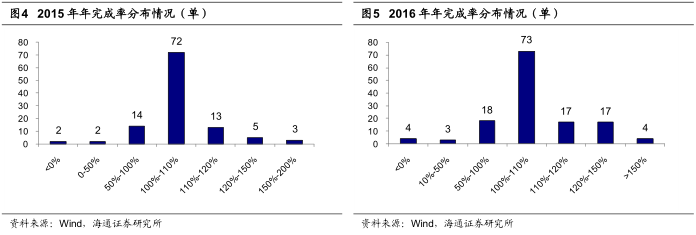

此外,无论是2015年还是2016年,对赌协议的年完成率均主要集中在100%-110%。

5

2笔交易提前终止

2013年到2017年的173单业绩承诺中,华平股份和雷柏科技提前终止了和标的的业绩承诺。华平股份在2014年增资参股了上海华师京城网络科技股份有限公司30%的股权。2015年12月21日,华平股份发布了《华平信息技术股份有限公司关于对参股子公司上海华师京城网络科技股份有限公司的投资额进行调整并出售其股权的公告》。华师京城是一家提供教育信息化产品与服务的公司,主要产品包括云端班班通、教育云平台等。

2013年,雷柏科技收购了北京乐汇天下科技有限公司70%的股权。乐汇天下主要从事手机游戏研发与运营业务,有便于雷柏科技快速切入移动互联网市场。2015年,因发生重大商誉减值,雷柏科技转让了乐汇天下的所有股权。

6

总结

在《最深度的业绩总结,外延与内生,景气与估值》中我们曾提到,计算机行业2016年内生增长部分占了接近66.8%的比重,外延带来的业绩贡献约为33.2%。尽管外延并购能为企业带来短期的业绩提升,但从长远发展的角度看,更应看中并购企业与公司的协同效应,即使在业绩承诺期外相关标的仍旧能够稳定增长。

7

风险提示:行业应用低于预期

)

)