投资要点

维持“增持”评级,目标价42.31元/股。纺机板块亏损减少、汽车资产剥离以及中融业绩稳健增长将带动公司今年业绩同比大幅增长,预计公司17年-19年净利润分别为10.6/10.9/14.1亿元,同比增95.2%/2.7%/28.8%,调整公司17-19年EPS至1.51元/1.55元/2.00元(调整前1.48/1.61/1.99元),公司17P/E 15X,估值极具安全边际;国资委同意恒天并入国机集团,后续资产整合有望驶入快车道。维持目标价42.31元,对应17年28X P/E,增持。

信托行业景气度上行,看好中融业绩增长。(1)我们认为银行MPA考核、经济触底回升以及房地产融资受限将继续推动行业主动管理业务增长,叠加通道回流下,信托行业业绩将触底回升;(2)中融信托行业排名领先,综合优势突出;(3)公司经过三年转型期,手握多家优质企业股权,为未来业绩释放奠定基础;公司在机制和资金方面优势突出,行业景气度上行背景下,看好中融未来业绩增长。预计中融17年净利润27.9亿元,同比+5.8%。

亏损汽车资产剥离,纺机业绩明显改善。(1)预计17年纺机板块业绩将大幅改善。随着宏观经济触底,预计今年纺机板块收入和毛利率均将改善,同时资产减值计提将大幅减少,预计全年净利润减亏1亿元;(2)恒天财富业绩持续增长可期。16年参股的4家金融企业为公司贡献净利润合计0.94亿元,过往3年复合增速63%,恒天财富是主要业绩贡献者。财富管理行业空间广阔,行业龙头恒天财富未来业绩有望持续增长。(3)剥离亏损汽车资产。资产剥离将减少汽车业务亏损,同时获得1.5亿元投资收益。

风险提示:中融信托、纺机板块业绩低于预期;资产整合进展不达预期。

1. 信托行业景气度上升,中融竞争优势显著

1.1 信托行业景气度上升

社融中信托贷款累计新增规模占比大幅提升,1季度信托规模同比增33%,行业景气度上行。从近一年以来,社融中信托贷款累计新增规模占比持续提升,从去年初的1.59%提升至今年6月的11.7%,17年上半年累计新增信托贷款额已超去年全年,达到1.31万亿,同比增长369%。从存量数据看,17年6月末社融中信托贷款余额达到7.59万亿,同比增长32%,1季度信托行业管理规模达到22万亿,同比增长33%。信托行业数据和社融中信托贷款数据均表征着信托行业景气度上行。

信托行业景气度提升三大驱动力:

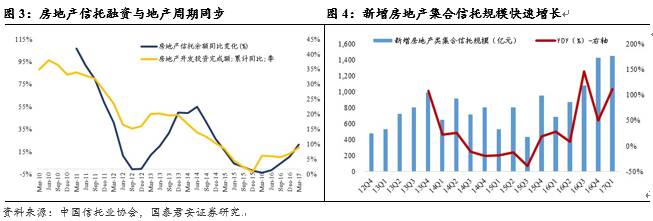

(1)房地产信托业务提升。信托作为银行融资的重要补充,往往承接溢出的融资需求,房地产市场自2015年底迎来顺周期,投资开发增速自16年初触底回升,而银行受限于信贷监管,房地产信托业务需求快速提升。

(2)经济触底回升,银行受限MPA考核,信托承担更多银行溢出的融资需求。我国GDP增速于16年一季度触底,从16Q1的6.7%逐步回升至17Q1的6.9%,在经济触底回升背景下,银行受限于MPA考核以及信贷监管,多重因素下,银行溢出的融资需求增加,信托贷款成为承接这些溢出融资需求的关键载体。

(3)通道业务向信托回流。基金子公司受限于净资本压力,其非标业务开始向信托回流,从基金子和信托通道业务近两个季度规模趋势可以看出。行业事务管理类信托规模同比增速从16Q2的38%提升至17Q1的65%,远高于同期信托总规模增速(16Q2:8.9%,17Q1:32.5%),而事务管理类规模占比从16Q2的43%提升至17Q1的52%。

信托行业净利润增速触底回升,上市信托公司优势明显。我们认为银行MPA考核、经济触底回升以及房地产融资受限将继续推动信托行业主动管理业务增长,通道回流下,预计信托通道业务将延续增长态势,整体看,信托行业业绩将触底回升,保持稳健增长,未来3年净利润增速平均15%,而上市信托公司依靠资金和机制优势,业绩增速将超过行业平均。

1.2 中融信托综合优势突出,看好未来业绩增长

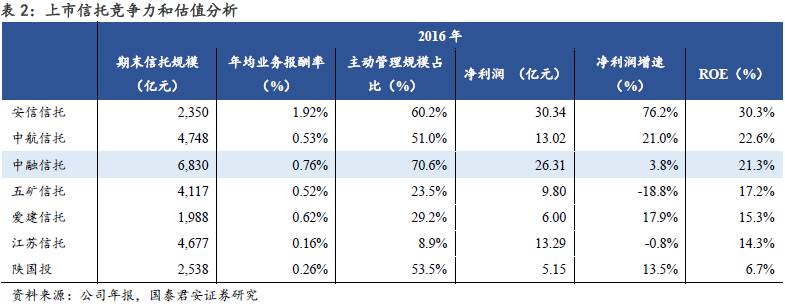

行业排名领先,综合优势突出。(1)中融信托各项指标排名行业领先。截止2016年末,信托管理规模达到6830亿元,行业排名第8名;期末净资产132.6亿元,行业排名第,2016年净利润26.3亿元,行业排名第5名;(2)主动管理优势突出。2016年末,公司主动管理业务规模占比达到70.6%,上市信托中排名第一,年均信托业务报酬率(测算值)为0.76%,远高于行业平均的0.41%;(3)盈利能力高于行业平均,净资本充足。2016年中融信托ROE为20%,高于行业平均的14.4%,在上市信托中亦排名靠前。16年末中融净资本充足率为159%,充裕的净资本将为公司未来信托业务拓展奠定基础。

收缩传统融资业务,向新型投资类业务转型。中融信托2014年开始围绕私募投行、资产管理、财富管理三大业务方向进行转型,持续调整业务结构,收缩传统融资类业务,围绕资本市场重点拓展四方面业务:1)优质企业PE股权投资;2)上市公司定增、并购重组业务;3)一二线城市商业地产投资;4)与金融机构合作,开展主动管理型资产证券化业务。

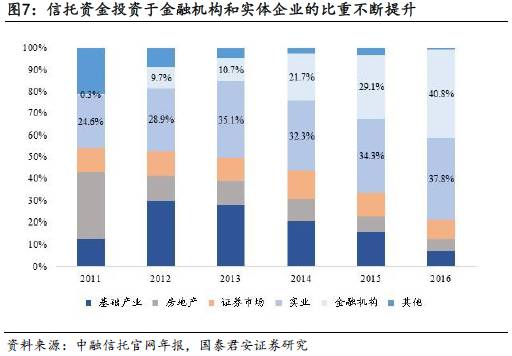

信托资金集中于金融机构和实体企业。从公司信托资金投向上,可以印证公司转型的轨迹,公司信托资金投资于金融机构和实体企业的比重不断提升,16年底占比分别达到40.8%和37.8%,高于行业平均的20.7%和24.8%;而房地产和基建占比逐年下降,16年末分别为5.4%和7.3%,高于行业平均的8.2%和15.6%。

手握多家优质企业股权,为业绩释放奠定基础。经过近几年转型,公司PE股权投资和并购基金业务成效显著,公司通过子公司持有华大基因0.32%股权、恒大地产1.32%、万通控股34%(尚未完成)等,公司PE项目储备丰富,为未来业绩释放奠定基础。

根据中融信托中期财务数据,17年上半年公司信托主业和固有业务增速分别为7.3%和8.2%,而受业务及管理费率增加影响,净利润同比增速低于营收增速,同比增长4%;中融信托全资子公司中融鼎新拟以4亿元转让其持有的中融国富80%股权,6月5日,中融鼎新与万通地产签署《产权交易合同》,上述交易预计将为中融信托带来1.75亿元至2.89亿元投资收益,将对中融今年净利润带来1.3亿元至2.2亿元正向影响(考虑25%所得税率)。综上,我们预计中融信托2017年净利润为27.9亿元,同比增长6%。

看好中融信托业绩稳健增长。长远来看,公司经过三年转型期,手握多家优质企业股权,为未来业绩释放提供基础;公司股东背景偏向于混合所有制,同时作为上市信托公司,机制和资金优势突出,在信托行业景气度上行背景下,我们看好中融未来业绩增长。

2. 非信托业务:剥离汽车资产,纺机业绩改善明显

2.1 剥离亏损汽车资产

剥离亏损汽车资产,聚焦核心主业。为理顺产业结构,聚焦核心主业,避免与公司实控人中国恒天在汽车业务上发生同业竞争,公司于2016年12月9日与相关方签署《股权转让协议》,向中国恒天整体转让公司所持汽车业务公司股权,包括恒天汽车100%股权、新楚风80.28%股权、恒天鑫能40%股权和TAM97.76%股权,上述交易目标股权转让价值合计2.48亿元。

减少汽车业务亏损,获得1.5亿元投资收益。公司于2017年1季度完成上述汽车业务整体剥离,本次交易出售亏损汽车资产,将终止其亏损对公司效益的影响(16H1汽车资产亏损约2800万元);同时,本次资产出售将增加1季度合并报表投资收益约14969万元。

2.2 恒天财富:业绩持续增长可期

布局财富管理行业,业绩贡献快速增长。公司2011年参股北京恒天财富20%股权,2015年参股天津恒天财富20%股权,积极布局财富管理行业。截止2016年末,公司通过参股形式持有4家金融类企业股权,恒天财富利润贡献突出。公司对4家参股金融企业以权益法核算,2016年参股金融企业为公司贡献净利润合计0.94亿元,过往3年复合增速达到63%。

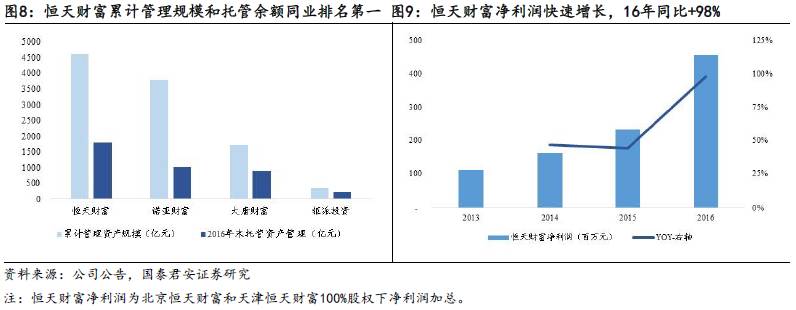

恒天财富资产管理规模行业第一,先发优势明显。恒天财富的前身是中融信托第一财富中心,于2011年独立运营,是最早一批进军第三方财富管理的公司。目前恒天财富已拥有130家分支机构和近3600名专业人员,业务范围囊括财富管理、资产管理、理财教育。截止到2016年底,恒天财富已为六万多个高净值家庭进行了资产配置,2016年度资产配置规模达到1800亿人民币,累计管理规模和托管余额同业排名第一。恒天财富(北京+天津)2016年实现净利润4.57亿元,同比增长98%。

财富管理行业空间广阔,恒天财富业绩持续增长可期。(1)财富管理行业需求快速增长。根据招行和贝恩公司联合发布的《2017中国私人财富报告》,2016年中国高净值人群数量达到158万人,2014-16年复合增速达23%,相比2012年实现翻倍;2016年高净值人群持有49万亿元可投资资产,2014-16年复合增速达24%;(2)恒天财富依靠目前行业龙头地位,未来业绩有望持续增长。我们预计恒天财富17-19年净利润增速为30%。

2.3 纺织业绩将明显改善

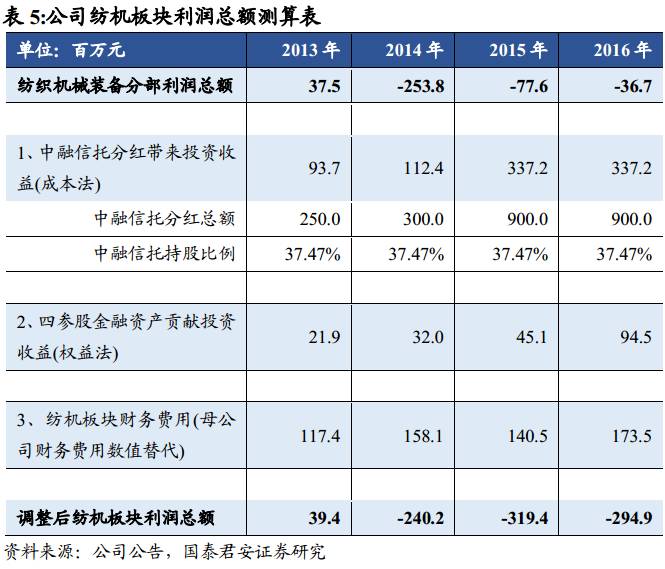

我们通过调整公司年报中披露的纺织机械分部利润总额,估算纺机板块业绩情况:

调整中融信托分红收益和参股金融企业投资收益:子公司中融信托分红收益和4家参股金融公司产生的投资收益均对母公司利润总额产生影响,为还原纺机业务业绩情况,扣除上述金融企业投资收益。

调整财务费用:我们以母公司财务费用替代纺机板块财务费用,该部分财务费用主要由此前收购中融信托进行债务融资产生,故我们测算纺机板块利润总额时予以加回。

调整后纺机板块利润总额=纺机分部利润总额-中融信托分红带来的投资收益-4家参股金融企业权益法下投资收益+母公司财务费用

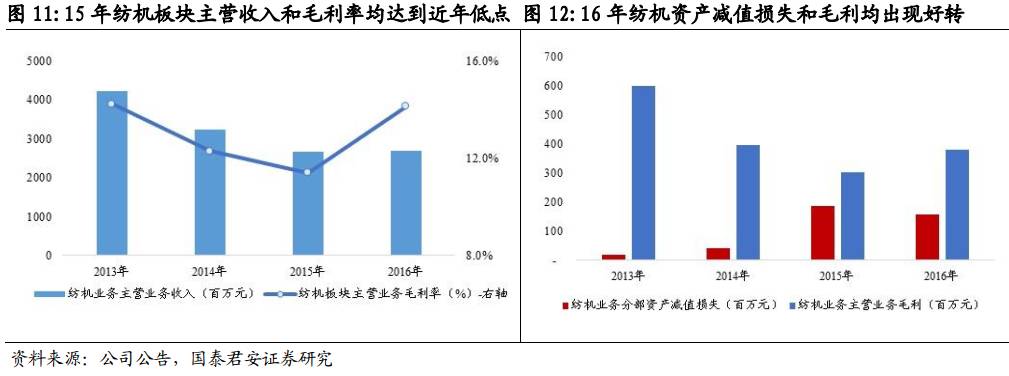

调整后,我们预计公司14-16年纺机板块利润总额为-2.4/-3.2/-3.0亿元。在行业产能过剩背景下,纺机业务毛利率下降、公司资产减值准备计提增加对纺机业绩形成负面压力。2013年至2015年公司纺机板块主营业务收入和毛利率逐级下降,在2016年出现触底回升趋势,同时纺机分部资产减值损失在2015年达到高点后,在2016年出现下降。

预计2017年纺机板块业绩将大幅改善:(1)毛利改善。2016年公司纺机业务板块主营业务收入和毛利率均出现触底回升趋势,同时随着宏观经济触底,我们预计2017年纺机板块收入和毛利率均将改善,预计2017年纺机毛利增加0.5亿元;(2)资产减值损失计提减少。公司顺应中央提出的国有企业“瘦身健体、提质增效”指导思想,2016年进行僵尸企业处置,咸阳经纬申请破产清算,同时出售山西经纬合力,两家公司分别计提资产减值损失2861万元和2470万元,合计计提5331万元,预计2017年对僵尸企业处置造成的资产减值计提将大幅减少,预计将减少0.5亿元。根据上面假设,相对于16年,预计17年纺机板块利润总额减亏1亿元。

3. 业绩预测与估值

3.1 盈利预测:预测2017年业绩增长95%

盈利预测关键假设:

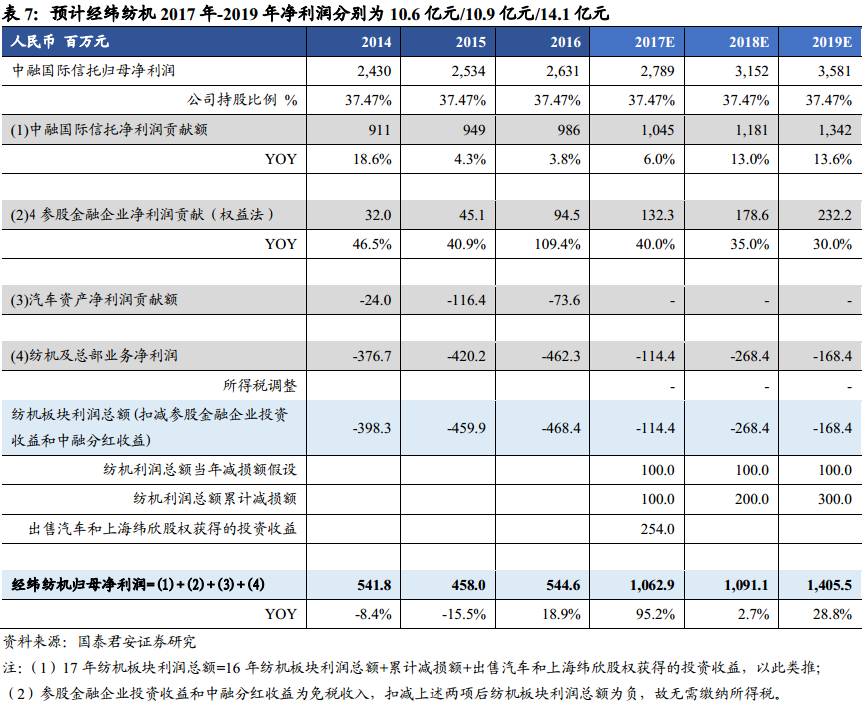

中融信托:预计2017-19年信托管理规模同比增速均为5%,信托业务报酬率分别为0.8%/0.82%/0.84%;投资收益(含公允价值损益)分别增长60%/30%/30%;预计17-19年中融信托净利润分别为27.9亿元/31.5亿元/35.8亿元,分别增长6.0%/13.0%/13.6%。

参股金融企业净利润贡献:业绩主要由恒天财富贡献,预计17-19年参股金融企业净利润贡献分别为1.3亿元/1.8亿元/2.3亿元,分别同比增长40%/35%/30%。

纺机及总部业务净利润(含出售资产带来投资收益):根据2.3节分析,我们预计随着宏观经济触底,公司纺机业务毛利率回升,资产减值准备计提减少,相对于2016年,预计17-19年纺机板块利润总额每年减亏1亿元;公司17H1出售汽车资产获得投资收益1.5亿元,同时公司放弃优先认缴控股子公司上海纬欣增资权利,预计将增加公司下半年净利润约1.04亿元,两项合计为公司带来投资收益2.54亿元。整体看,预计17-19年纺机板块净利润分别为- 1.14/-2.68 /-1.68亿元。

综上,我们预计经纬纺机2017年-2019年净利润分别为10.6亿元/10.9亿元/14.1亿元,分别同比增长95.2%/2.7%/28.8%,对应EPS分别为1.51元/1.55元/2.00元。

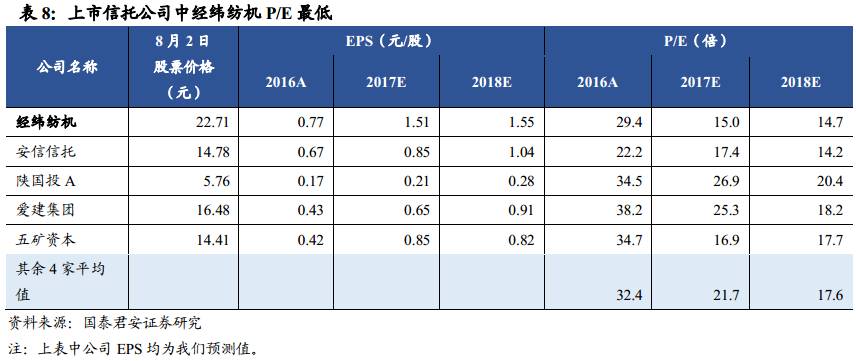

3.2 估值分析:估值极具安全边际

以公司8月2日收盘价22.71元计算,公司目前17P/E为15倍,为上市信托公司中估值最低;同时,公司过往三年P/E均在20倍至35倍区间(股灾期间除外),估值中枢为28倍,公司目前动态P/E低于历史估值下限。

4. 投资结论:维持“增持”评级,目标价42.31元

17年业绩高增长可期,估值极具安全边际。纺机板块亏损减少、汽车资产剥离以及中融信托业绩稳健增长将带动公司今年业绩大幅增长,预计公司2017年-2019年净利润分别为10.6/10.9/14.1亿元,分别同比增长95.2%/2.7%/28.8%,调整公司17-19年EPS至1.51元/1.55元/2.00元。(调整前1.48/1.61/1.99元),公司目前17 P/E为15倍,上市信托公司中P/E最低,同时低于公司历史估值下限,估值极具安全边际。

资产整合有望提速。国资委同意恒天并入国机集团,股东层面整合落地,我们预计后续资产整合有望驶入快车道,公司业绩弹性有望释放。

综上,维持目标价42.31元/股,对应17年28X P/E,维持“增持”评级。

5. 风险提示

中融信托业绩增长低于预期;纺机板块业绩改善低于预期;

资产整合进展不达预期。

保险板块

个险渠道:回归保障的稀缺载体――保险基本面解密系列之五

转型风始起,能者立潮头――券商资管行业专题报告

评级又将至,倾杯待曙光――券商分类评级专题报告

③行业经营近况

业绩高增长可期,估值极具安全边际 ――经纬纺机深度报告之二

金融监管协同加强,非银龙头强者恒强――金融监管改革系列之三

)

)