文:方正宏观任泽平 联系人:卢亮亮

核心观点:

旅行的意义在于沿途的风景,人生的意义在于内心的修行,周期的意义在于过程的追逐。

2017年关于“新周期”的论战注定是史诗般的教科书级的,这场经典的多空对决注定载入史册,其历史意义,可比肩2014年关于“改革牛”和“改革无牛市”的论战,2015年关于“一线房价翻一倍”和“卖房炒股”的论战,2016年关于“经济L型”和“中国经济远未见底”的论战。

1、鉴于市场仍存在的广泛分歧与误解,我们再次强调新周期的关键是供给、供给、供给!是供给出清新周期。

新周期不是需求U型复苏,而是经济L型下的供给出清,必须重视供给侧。新周期的核心是从产能过剩到供给出清、行业集中度提升、剩者为王、强者恒强,行业龙头资产负债表持续修复为新产能周期蓄积力量,新5%比旧8%好。今年股市结构性牛市中的家电、钢铁、煤炭、有色、稀土、化工、造纸、银行、保险等大涨的板块均是供给出清行业集中度提升逻辑。

从需求侧,我们认为市场中期L型、短期W型、二次探底但幅度不深、韧性强。需求的逻辑只是配合性的、或许是波动的,但供给出清、资产负债表修复是可以持续的中期逻辑。

这一轮供给出清新周期不仅是2016年以来供给侧改革去产能所致,我们认为更重要是的改革开放30多年来建立的强大的市场经济自身的消化、吸收和重生能力。除了供给侧改革去产能的钢铁、煤炭实现了供给超预期出清,没有供给侧改革去产能的化工、造纸、玻璃、水泥、有色等行业也实现了供给出清的积极迹象。

一轮完整的产能周期分为四个阶段,我们现在仍处在第三个阶段:

第一个阶段,经济繁荣时期企业家过度乐观,过度扩张产能导致产能过剩。

第二个阶段,漫长的通缩,中小企业退出,大企业压缩淘汰落后产能,产能出清,供求格局和行业竞争格局改善。

第三个阶段,产能出清尾声,行业集中度提升,供求缺口出现,企业利润恢复,资产负债表修复,剩者为王,但企业预期仍然谨慎不敢大规模扩张新产能

第四个阶段,长时间持续的盈利改善和资产负债表修复重振企业家信心,产能开始扩张,在产能扩张初期引致需求,在产能扩张后期增加供给。

2、不管需求侧如何波动,供给侧是我们一以贯之的旗帜鲜明的推荐逻辑:

我们在2016年初提出“卖出高风险偏好的伪成长,向低估值有业绩的方向抱团”。

在2016年8月的《震荡市,大切换》中提出:“交易的指数空间非常窄,赚指数波动的钱很难。但是,今年风格切换非常明显,从题材炒作到业绩为王,部分低估值有业绩的股票甚至创出新高,操作上从赚指数的钱到赚风格切换的钱。”“未来股市可能继续维持存量博弈、区间震荡和结构性行情主导,但会出现大的风格切换,从题材炒作向业绩为王和价值投资转换。关注以汽车、家电、食品饮料、公用事业等为代表的低估值稳定业绩高股息率的消费股,以煤炭、钢铁、交运、建材、有色等为代表的受益供给侧改革的周期股。”

2017年1月3日的定调战略性乐观之作《曙光乍现――2017年的几个关键性问题》提出“从分子企业盈利的角度,虽然宏观经济在需求端二次探底,但供给出清和行业集中度提升将有助于改善企业效益,2017年去产能将加码扩围,剩者为王。由于环保压力、银行对“过剩产能”限贷、安全风险、国企限薪不作为、传统行业企业扩大产能投资信心不足、传统行业企业资产负债表仍待修复等制约,供给侧产能的恢复十分缓慢,产能将持续出清,行业集中度提升,规模经济凸显,行业壁垒提高,这些传统行业正酝酿巨变,也是可能诞生大牛股的地方,在失望中寻找希望。”

3月《新周期――春季宏观展望》鲜明提出“中国经济步入增速换挡期“经济L型”的一横,正站在“新周期”的起点上。新周期新在哪?一是供给出清。经过长达6年的去产能、通缩和资产负债表调整,钢铁、煤炭、水泥、玻璃、化工、机械等传统行业大量中小企业退出,龙头企业压缩产能,行业集中度大幅提升,叠加供给侧改革去产能加码扩围,传统行业竞争格局优化,步入剩者为王、强者恒强的时代,我们在2014年预测的“新5%比旧8%好”开始得到验证。”

2017年4月19日《站在新周期的起点上:来自产能周期的多维证据》提出“作者在2010年所在的研究团队提出“增速换挡”,我们在2014年提出“新5%比旧8%好”,2015年提出“经济L型”。大量的宏微观证据表明,中国经济步入增速换挡期“经济L型”的一横,正站在“新周期”的起点上。本文从多行业的产能利用率、行业集中度、资产负债率等供给侧的多维度指标进行交叉检验,探索产能出清及新周期启动的相关进展。”

即使4-5月由于监管升级、再度去库存引发经济在需求侧二次探底风险,在市场最困难的时候,我们继续坚持“向低估值有业绩的方向抱团”“从流动性驱动到业绩驱动,买就买龙头”的推荐逻辑。

在6月14日的中期策略报告《清静无为》,我们给出的推荐逻辑仍然是“虽然经济和股市“双L型”,但结构分化却是天壤之别,市场化的传统行业经过产能出清进入剩者为王,“新5%比旧8%好”,催生漂亮50,价值投资大行其道。新兴行业在去伪存真的过程中洗去浮华,孕育新生,成长股猎手暂且蛰伏。”

6月底我们明确提出“修正悲观预期,未来经济仍是L型的,向上向下空间都不大,股市修复,商品上涨”。

7月15日的《新周期宣言:为什么大票创新高,小票创新低?》提出“简单讲:新周期,估值重构。今年股票市场主要是两个逻辑:一是在需求稳定经济L型下的产能周期出清行业集中度提升强者恒强新5%比旧8%好,二是ipo提速打击炒壳纳入msci等制度环境变革引发的估值体系重构。”

3、展望未来,我们认为三季度经济在需求侧韧性仍强,主要是出口复苏、制造业投资改善、房地产补库存、政策要求下半年增加供地、棚改提速、库存水平仍低。7月PMI、PPI、建筑业订单、出口、土地购置、发电、制造业投资延续改善,企业盈利向好,CPI仍低。更重要的是,供给在中期持续出清,企业资产负债表持续修复。供给侧改革推进、银行限贷、环保压力等继续压制新增产能,供求缺口持续存在。

随着黑色、有色商品价格大涨,消费金融周期股拔地而起走出结构性牛市,不喜欢争论更愿意用资金杀伐决断的投资者投出了他们的选票。“新周期”一开始充满争议但最终崛起完胜,经济空头一开始广受追捧最终一败涂地现在只剩嘴硬,我们更期待一场基于事实逻辑的严谨实证的商业研究探讨而非狡辩乃至扣大帽子,而且这种探讨是基于正视微观世界所发生的翻天覆地的变化,而不是局限于宏观的闭门造车、视而不见。

4、更重要的是这场“新周期”的多空对决对证券投资思维的案例价值,即总量思维和边际超预期思维的区别。一定要重视边际力量,市场是由边际力量引发的超预期决定的,而代表边际力量的观点因为与众不同,往往一开始是少数派,并引发争议,但最终将被时代证明,从低谷走向高潮,一如奋斗不息的人生。从这个层面上讲,人生是一趟修心的伟大旅程,投资不是战胜市场而是战胜自己。

分析师之于市场的价值正是发现边际超预期,提出与众不同的观点,并有坚持独立观点的勇气。追求自由的灵魂,坚守客观独立的研究立场。

5、我们深知过去差强人意的判断不代表未来能取得同样的成绩。对于市场,始终心怀敬畏谦虚;对于研究,始终追求理性严谨。作者长期以来致力于建立“转型宏观”框架,力图实现逻辑自洽和开放式思维的平衡,但远远不是共识,作者更不敢“以己之昏昏,使人之昭昭”,只是对这个时代宏观经济、公共政策和资本市场在做大势研判时所面临问题的反思和感悟。在修行宏观经济的旅程中,偶有龙场悟道的豁达感,但大多数时候常悟迷途其未远,觉今是而昨非。

心即理,知行合一,事上磨练,致良知。修行的目的不是成名成家,而是致良知,一个人拥有名气或财富,是社会赋予了你更多的信任,以推动社会进步。人生最大的对手是自己,无我不执。杯子无法容纳大海,容纳大海的是拥有大海的胸怀。正法眼藏,传付何人,有道者得,无心者通。自性若悟,众生是佛,自性若迷,佛是众生。

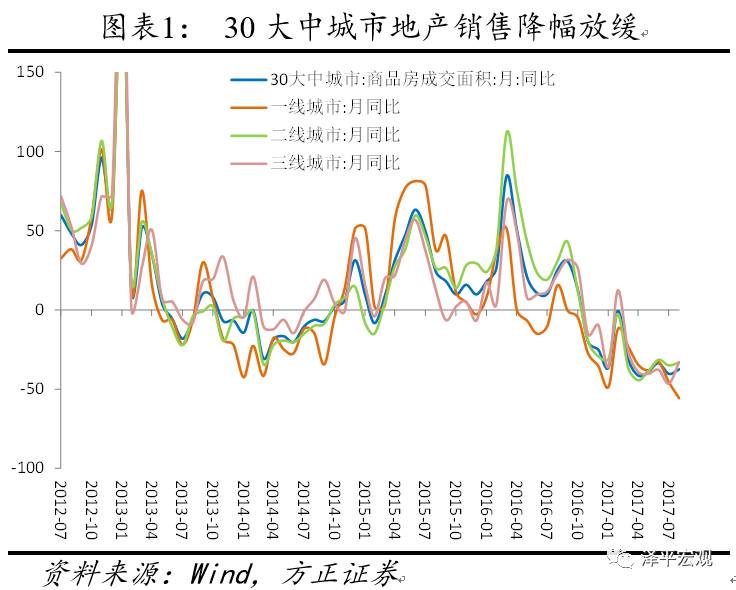

下游地产销售降幅收窄,乘用车销售淡季仍向好,出口同比维持高位。8月初30城地产销售同比降幅缩窄,8月同比-37.4%,高于7月同比-40.4%;7月土地成交面积和供应面积同比皆回落,100城土地成交和供地面积同比分别为0.9%和-11.7%,低于6月同比-14.7%和18.9%;7月前三周乘用车销售增长6.2%,加速回暖;集装箱运价与国内外干散货指数同比回落但维持高增,进出口贸易增长较好。

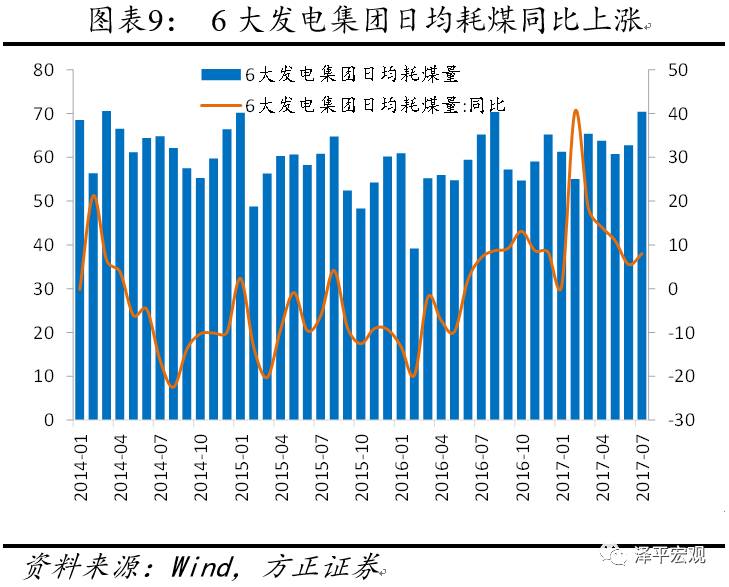

中游7月发电耗煤增速上升,钢铁价格大幅上涨,水泥库存升价格疲弱,美元走弱,原油反弹受阻。7月发电耗煤量同比增10.6%,高于6月的5.6%,可能同时受生产较旺以及高温天气的影响。受打击“地条钢”、关停中频炉等政策的影响,市场预期供给减少,钢铁价格大幅上涨。水泥淡季库容比上升,价格小幅下跌。受特朗普放弃强势美元和白宫人事变动影响,美元大跌,黄金震荡上涨。美国原油库存下降不及预期,原油价格反弹受阻。有色价格向好,锌价高位调整。

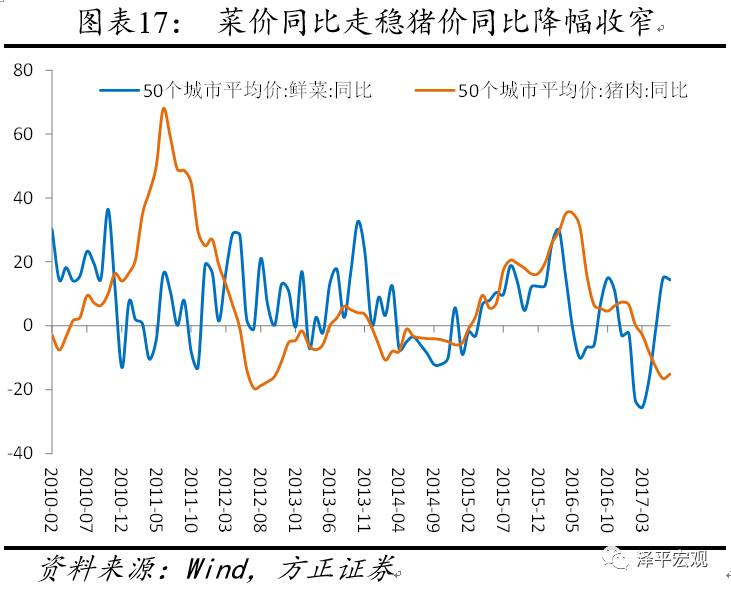

菜价猪价同比皆上行,短期市场利率结束连升走势,央行重启净回笼。7月底8月初鲜菜价格同比触底回升,猪肉价格同比降幅继续收窄,成品油价格同比稳中趋缓和中药材价格同比小幅下降。本周R007利率为3.4873%,较上周下降31.59个BP;DR007利率为2.8657%,较上周下降6.84个BP;10年期国债收益率为3.6311%,较上周上升2.90个BP。本周人民币继续小幅升值。

风险提示:美联储加息超预期;国内货币收紧和金融去杠杆超预期;房地产调控过紧;改革低于预期;债务风险。

正文:

1、 下游:地产销售降幅收窄,乘用车销售向好

本周30大中城市地产销售环比下降14.6%。截至8月2日,30大中城市地产销售同比-37.4%,较上周上升2.4个百分点,高于7月同比-40.4%但弱于6月的-33.5%;其中一二三线城市同比分别为-55.7%、-33.1%和-32.8%,低于上月同比-45.5%、35%和-46.5%。受益于三、四线城市的托底效应,1-6月房地产销售增速结束前5月跌势,预计7月全国地产销售仍受三四线地产的支撑。

7月购地面积和土地供应面积同比均回落。截止到7月30日,100大中城市土地面积成交同比0.9%,低于6月同比14.7%,其中一线城市同比由20.1%下降至-41.2%,二线同比由-2.6%上升至7.6%,三线城市同比由32.2%下降至1.6%。100城土地供应面积7月同比-11.7%,低于6月同比18.9%;其中一二三线城市土地供应同比增速分别为-18.7%、-24.7%和-0.5%,均低于6月的-16.8%、13.8%和29.9%。

7月车市加速回暖。7月1-3周乘用车零售销量累计增长6.2%,明显好于6月数据。厂家批发同比亦维持在较高增速,整体趋势走强。尽管受今年车辆购置税政策调整等因素影响,2017年上半年1.6L及以下乘用车销量同比下降2.6%。但同时1.6L及以下乘用车的销量比重也较上年同期下降4.7个百分点,为66.3%。汽车领域的消费升级带动2017年的消费增速具有较强韧性。

上周电影票房收入环比大幅增长92.3%,较上一周大幅上涨113.7个百分点,观影人次和放映场次分别为86.3%和-1.0%,主因为本周两大国产电影《战狼2》和《建军大业》上映,加上“八一”建军节的到来,刺激了观影消费。同比来看,上周票房收入、观影人次和放映场次分别为6.4%、2.6%、22%,分别高于前一周的-5.8%、-8.9%、21.4%。

纺织原料价格同比增速持续放缓。本周中国纺织经济信息指数中的纱线价格指数环比下降0.14%,8月同比4.1%,低于7月同比8.4%,均低于6月同比13.7%。坯布价格指数环比上升2.95%,8月同比4.3%,高于7月同比3.6%,低于6月同比4.8 %。

集装箱运价指数同比仍处高位。上周上海出口集装箱运价指数(SCFI)环比下降10.5%,7月同比26.4%,较上周上涨了2.2个百分点,低于6月同比56.8%。中国出口集装箱运价指数(CCFI)环比下降-0.3%,7月同比28.2%,较上周上升0.5个百分点,低于6月同比28.9%。国内外货运价格增速上升。本周波罗的海干散货指数(BDI)环比下降4.5%,7月同比28.1%,较上周上升0.8个点,低于6月同比41.5%。上周中国沿海干散货运价指数(CCBFI)环比上升0.2%,7月同比19.9%,较上周升0.8个点,低于6月同比28.0%。

2、 中游:7月发电耗煤量同比好于6月,钢价高增重卡热销

受7月高温天气和生产平稳的影响,7月六大发电集团日均耗煤量同比为10.6%,高于6月的5.6%。8月前3日日均耗煤量录得75.4万吨,高于7月的72.1万吨。

国内钢厂上周盈利比率85.9%,与上周持平,维持16周以来最高位。上周全国高炉开工率为77.5%,环比增加0.7个点,个别高炉结束正常检修后恢复生产,高炉开工率小幅上涨。截至7月20日,日粗钢产量7月同比增长4.6%,高于6月同比3.4%和5月同比-1.8%,预估7月下旬粗钢产量微幅回升, 日均产量240.16万吨, 7月全国粗钢产量7418.24万吨,日均产量239.30万吨,环比增加1.5万吨,增幅0.63%。在打击“地条钢”、关停中频炉等政策的影响下,钢铁市场的预期供给会下降,而需求端未见明显收缩。本周螺纹钢价格大幅上升,周环比上升1.8%,8月螺纹钢价格同比55.2%,低于7月同比58.3%。

水泥需求淡季,全国水泥价格小幅下滑。本周水泥价格环比下降0.5%,8月同比增加27.4%,低于7月同比31.7%。据数字水泥网统计,截至7月28日,7月全国水泥库容比为65.6%,高于6月的62.7%和5月的60.8%。库存上升主要受7 月底高温天气导致下游需求疲软的影响,受此影响局部分地区水泥价格继续下行。进入 8 月后,随着天气状况好转和企业开展行业自律措施推动下,水泥价格方能企稳并回升。

环保持续发酵,化工品涨价热度不减。本周化工板块价格环比上升的产品有36种,涨幅前3的商品分别是丙烷(环比增长6.5%,同比增长34%,较上周增长12.2个百分比)、己二酸(环比增长17.4%,同比增长15.8%,较上周增长5.9个百分比)、苯胺(环比增长10.3%,同比增长28.4%,较上周增长7.6个百分比)。环比下降的商品共有22种,跌幅前3的产品分别为氢氟酸(环比下降9.4%,同比增长36.0%,较上周下降13.8个百分比)、萤石(环比下降4.5%,同比增长41.0%,较上周下降6.7个百分比)、DOP(华东)(环比下降4.5%,同比增长35.8%,较上周下降8.0个百分比)。

7月重卡销量增速再超预期。据第一商用车网的数据,7月中国重卡市场预计销售各类车型9.4万辆,环比6月仅微弱下降,较去年同期大幅增长89%,高于6月同比64.4%和5月同比50.7%。

3、 上游:美元大跌金价波动上涨,有色高位调整

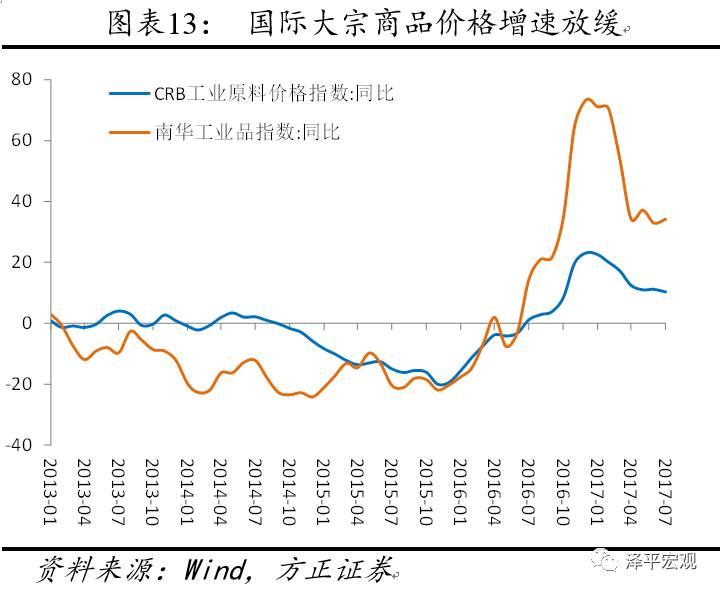

本周CRB工业原材料指数环比增加0.3%,8月同比11.0%,高于7月同比10.3%。南华工业品指数环比上涨1.7%,8月同比35.6%,高于7月同比34.2%;南华农产品指数环比上涨0.3%,8月同比1.7%,高于6月同比0.2%。

特朗普宣告放弃强势美元,美元创下2011年最长下跌周期。本周美元指数环比下跌0.6%,8月同比-2.5%,低于7月同比-1.6%。受美国ADP数据影响,本周金价波动剧烈。本周伦敦现货黄金环比增加1.72%,8月同比0.0%,高于7月同比-7.6%。

美国EIA原油库存降幅不及预期,WTI短线下跌。本周WTI原油价格环比上涨1.72%,8月同比上涨24.1%,高于7月同比4.2%。API报告称,美国6月份石油日平均发货总量超过了2030万桶,这是2007年以来的最高水平,石油需求仍有进一步扩大的迹象。美国方面,原油库存降幅小于预期,国际油价反弹受阻。7月28日当周EIA原油库存下降152.7万桶,预期下降290万桶;汽油库存减少251.7万桶,预期下降105万桶。

有色价格向好,锌价小幅回调。有报道声称,中国计划从明年年底开始,禁止进口废金属,带动铜价大幅上涨。LME铜本周环比增长0.3%,8月同比32.4%,高于7月同比23.1%。LME铝价格周环比增长0.6%,8月同比15.5%,低于7月同比16.8%。LME锌价格周环比下降0.4%,8月同比21.0%,低于7月同比27.5%。

4、 价格:菜价猪价同比上行,非食品价格回落

本周农业部28种重点监测蔬菜平均批发价环比上涨5.4%,前海蔬菜批发价格指数环比上涨4.3%,山东地区的蔬菜批发价格指数环比上涨10.8%。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数,8月同比分别为4.1%、1.2%、29.5%,7月同比分别为2.8%、2.7%和20.4%,均高于6月的1.7%、0.2%和4.1%。

猪肉价格环比同比皆上行。本周农业部猪肉平均批发价环比上涨0.4%,8月同比下降21.2%,高于7月同比-22.8%以及6月的-25.5%。36个城市猪肉平均零售价环比上涨0.1%,8月同比-10.1%,高于7月同比-11.3%和 6月的-11.5%。8月36个城市牛肉和羊肉平均零售价同比-0.4%、-2.5%,高于7月同比-1.0%和-2.8%。36个城市草鱼和鲢鱼平均零售价同比分别为9.6%和4.7%,低于7月同比分别为10.6%和5.4%。

非食品方面,油价与药价平稳。全国成品油价格增速继续回落。本周全国成品油价格指数环比与上周持平,7月同比上涨5.2%,与上周持平,略低于6月同比5.5%。中国成都中药材价格指数7月同比10.3%,较上周下降0.2个点,较6月同比12.7%下跌了2.4个点。

5、 货币:央行近三周首次净回笼,人民币汇率走强

本周央行公开市场共有7500亿逆回购到期,周一至周五分别到期2400亿、1700亿、1200亿、800亿和1400亿,无MLF到期、正回购和央票到期。本周央行周一到周四分别开展了2400亿、1700亿、1200亿、600亿逆回购操作。进入8月后,央行连续3日对大额到期逆回购进行等额对冲后,本周四资金净回笼,预计央行货币政策仍以维稳市场为主,维持不松不紧。

截至8月2日,1天期银行间回购加权利率为2.9846%,较上周上升了2.5个BP;7天期银行间回购加权利率为3.4873%,较上周下降31.59个BP。1天期存款类机构回购加权利率为2.8594%,较上周上升2.81个BP;7天期存款类机构回购加权利率为2.8657%,较上周下降6.84个BP。1年期国债收益率为3.3963%,较上周上涨0.74个BP;10年期国债收益率为3.6311%,较上周上升2.90个BP。

截止到8月3日,珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周下降5个BP,票据转贴利率(月息)亦下降5个BP。本周不同期限的信用利差均有所缩窄,1年期AAA企业债的信用利差缩窄2.53个BP,10年期AAA企业债的信用利差缩窄1.95个BP。

人民币汇率小幅升值,远期贬值压力上升。本周美元兑人民币中间价升值0.24%,美元兑人民币即期汇率升值0.29%,离岸人民币升值0.10%。在岸和离岸人民币汇率价差由上周的-0.0062扩大至-0.0085,美元兑人民币1年期外汇远期买报价增加96个BP。

)

)