金融去杠杆和金融监管政策是今年影响债券市场和银行业务开展的核心因素之一,但是监管的地域差异和不透明性使我们容易陷入“管中窥豹”的境地。为了给大家在业务开展过程中提供更好的决策支持,华创债券团队特邀请多家银行领导参与《华创债券:金融监管进行时调查问卷》,最终收到有效问卷116份。

从调研结果看,前期监管政策已经对商业银行业务开展产生了较大影响,但是部分可操作性的监管指标和细则尚未出台,部分地区的监管部门依然未对银行相关业务进行明确约束,正是这些不确定性使得银行对于后期的监管环境并不看好,在靴子正式落地之前金融去杠杆和金融监管依然是影响债券市场的核心因素且未来仍有可能进一步加强,强监管和对于后期市场的不确定导致银行新增资金不大,配置需求可能来自于存量产品加仓和银行体系外的资金,从配置价值看,目前债券有一定配置价值但是并未到最高点,银行希望在未来一段时间里逐步配置,较优的策略是短久期品种继续等待。

1.大部分银行认为“三三四”专项检查和现场监管指导对银行业务的影响重大;

2.在MPA考核指标中,资本充足率、广义信贷增速和同业负债影响最大;

3.大部分银行认为MPA考核有压力,但年内可以逐步缓解,国有银行压力不大;

4.大部分银行在6月之前已经经历了监管检查,但是仍有38%的银行并未受到监管现场检查;

5.对于缺乏明确判定标准的业务,监管并未直接要求整改;

6.在“空转套利”的监管压力下,同业和理财资金对接委外受到筛查,农商行受到的影响更大;

7.大部分银行表示当前的监管环境对委外业务有较大的影响,新业务暂停、老业务调整,甚至有部分银行表示影响很大、老业务也要清理;

8.对于未来监管节奏的判断,银行给出的答案有些出乎意料的谨慎,31%的银行认为年内监管影响最大的时间点还没有到来,还要等四季度靴子落地,还有22的银行认为本轮监管才刚刚开始,未来会持续有强监管政策出台,可能会持续到明年,只有21%的银行认为监管影响最大的时期已经过去;

9.尽管未来可能会出台更加严厉的监管政策,但是机构普遍认为未来监管会控制节奏,平衡金融监管和经济增长的协调,但是前期讨论的监管规则未来会逐步落地;

10.回归到债券市场,82%参与调研的银行领导认为金融去杠杆和金融监管依然是影响债券市场的核心因素,此后分别是央行货币政策的态度、经济基本面的走势、债券市场供需力量的变化和海外市场流动性环境;

11.大部分银行并不认为银行有新增的大量配置资金,主要还是前期仓位比较低的机构逐步加仓,以及一些低杠杆的机构在流动性环境该晒后进行加杠杆的操作;

12.大部分银行认为目前债券市场已经出现一定配置价值,但并不是配置价值的最高点,未来会逐步加仓,还有部分银行认为,债券市场的配置价值尚未出现,短久期品种,继续等待。

金融去杠杆和金融监管政策是今年影响债券市场和银行业务开展的核心因素之一,但是监管的地域差异和不透明性使我们容易陷入“管中窥豹”的境地。为了给大家在业务开展过程中提供更好的决策支持,华创债券团队特邀请多家银行领导参与《华创债券:金融监管进行时调查问卷》,最终收到有效问卷116份。从调研结果看,银行对于后期金融监管依然偏谨慎,但是节奏上会较前期有所控制,从银行端看新增债券配置资金并不多,未来金融去杠杆和金融监管依然是影响债券市场最核心的因素。

一、调研对象机构及部门分布

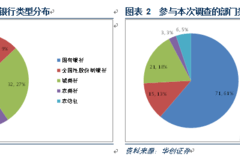

本次调研仅针对银行类金融机构开展,共收到有效问卷116份。分银行类型看,城商行、农商行参与人数最多,分别有32份和59份;国有银行、全国性股份制银行分别为5家和10家,与整体市场机构数量分布比较一致。分所在部门看,金融市场条线人数最多71人,同业条线和资产管理条线分别是15人和21人,需要注意的是,很多银行并不完全区分三个条线的类型,因此部分同业业务和资管业务也是隶属于金融市场条线的,但是整体来看都是银行会参与债券市场的相关部门。

二、MPA与银监检查,谁对银行业务影响更大?

2016年开始,央行逐步推行宏观审慎监管(MPA),2017年MPA考核的标准更加严格,并且进入到实质惩罚阶段;2017年4月银监会陆续推出“三违反”、“三套利”和“四不当”专项检查,同时发布4/5/6/7号文,此后银行根据三三四自查,地方监管开始进行现场检查。那么到底哪些监管文件或者行为对银行开展业务的影响最大呢?31%的银行选择了MPA考核,38%的银行选择“三三四”检查文件,还有31%的银行选择了当地监管部门现场检查过程中提出的特色化监管要求。

有意思的是,当银行层级越下沉,受到当地监管约束越大。5份国有银行问卷选择的均是“三三四”检查,说明国有银行MPA指标无忧,但是全国性股份制银行由于过去2年同业扩张较快,依然受到MPA考核的影响,城商行农商行受到“三三四”监管文件的约束更加明显,且农商行受到当地监管部门的约束更大,这可能是监管部门在对农商行进行管理时甚至会提出比全国性监管文件更加严格的指标要求。

三、MPA考核压力主要来自于资本充足率指标和广义信贷增速指标

MPA的指标体系包括资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险和信贷政策执行七个方面,其中既包含定性指标,也包含定量指标。涉及到的定量指标主要包括资本充足率、杠杆率、广义信贷增速、委托贷款增速、同业负债占比、流动性覆盖率、净稳定资金比例、不良贷款率、拨备覆盖率等。

我们请参与调查的银行选择对业务影响最大的MPA指标(多选),发现大部分人选择了资本充足率和广义信贷增速,实际上这两者也是相互联系的,由于资本充足率是一票否决制的指标,而广义信达增速又收到资本充足率的制约。同业负债指标是机构关心的第三类指标,目前同业负债尚不包括同业存款,大部分银行可以满足监管要求,这里票数较多应该是部分地区已经将同业存单纳入同业负债考核或未来会逐步执行引发银行从业者的担忧。

从各家银行应对MPA的情况看,考核对于业务的影响真实存在,大部分银行认为MPA考核有压力,但是年内可以缓解,另外还有19%的银行认为压力较大,甚至年内都难以缓解。不同类型银行对于本题的回答分布较为类似,说明大部分银行经过一年的调整,MPA考核是能够逐步达标的,尽管没有更加严格的惩罚措施出台,但是银行依然会主动根据监管要求对业务类型和风控指标进行调整。

四、“三套利”及现场检查执行标准仍有待明确

银监会的多项专项检查和监管文件中,对市场影响最大也最直接的是“三套利”专项检查工作,其中“同业空转”更是对银行同业业务、理财业务提出了诸多监管要求。但是文件中并未对所有的相关行为都进行完全负面的“定性”,更多是询问银行“有没有”开展该类业务,因此也给各地监管部门在实际检查和操作过程中留下了空间。

(一)现场检查缺乏明确的业务判定标准

根据“三套利”的监管文件要求,机构自查工作应该于6月12日提交自查报告;11月30日完全全面自查、上查下和问题的整改和问责工作报告;监管检查工作,各银监局6月12日报送检查报告、6月底提交现场检查意见书、7月底报送处理处罚结果;银监会各机构监管部门6月30日上报汇总本条线自查、监管督导及检查情况。但是由于各地银行自查进度有所差异,6月初银监也延迟了部分银行的自查时间。7月我们陆续看到一些针对同业业务和“三套利”中违规业务的罚单,但是并不全面,还有一些地方监管部门并未针对相关业务进行处罚。在我们走访银行的过程中也有机构反馈,监管本来要针对银行自查结果进行现场检查,但是约了几次都推迟了。

从本次调研情况看,大部分的监管部门已经在6月银行提交自查报告之前就进行了现场检查,少数监管在提交自查报告后进行了现场检查,还有38%的银行没有受到监管的现场检查。

在现场检查的过程中,各地银监的监管力度也有所差别,大部分监管部门仅对可以明确判断存在违反现行监管规定的业务提出整改要求,主要还是监管指标套利或者违规放贷等当面的问题,但是对于一些涉及“同业空转”的判定由于没有明确的标准,也有少数监管并未直接提出整改要求。

(二)“空转套利”标准下委外业务受到筛查限制

“空转套利”是“三套利”中对债券市场影响最直接的因素之一,特别是同业空转和理财空转,大部分银行表示同业资金和理财资金对接外债券委外受到了监管筛查和限制,但是也有接近一半的银行表示,由于“空转套利”缺乏可操作的监管指标,对这类业务尚未明确限制。此外,三分之一的银行表示,监管已经将同业存单纳入同业负债进行考核,还有少数银行同业投资特别是购买存单也受到了限制。

进一步聚焦到委外业务,大部分银行表示当前的监管环境对委外业务有较大的影响,新业务暂停、老业务调整,甚至有17%的银行表示影响很大、老业务也要清理;只有14%和28%的银行认为影响不大,或者只有一定影响。但是分银行类型看,各类机构委外业务受到的监管影响有所差异,选择有很大影响,老业务要被清理的银行主要集中在城商行和农商行。

五、等待监管靴子落地,年内还有监管冲击

银行对于监管节奏和尺度的判断相较于非银机构更加敏感,今年一季度银行类金融机构对于流动性和金融监管的判断普遍谨慎,但是非银金融机构则预期着3月底MPA考核结束后,监管的冲击就逐步缓和。那么在当前位置银行又是怎么想的呢?关于现阶段监管处于什么位置,监管影响最大的时间点是否已经过去,银行给出的答案有些出乎意料的谨慎。31%的银行认为年内监管影响最大的时间点还没有到来,还要等四季度靴子落地;还有22的银行认为本轮监管才刚刚开始,未来会持续有强监管政策出台,可能会持续到明年,只有21%的银行认为监管影响最大的时期已经过去。

尽管未来可能会出台更加严厉的监管政策,但是机构普遍认为未来监管会控制节奏,平衡金融监管和经济增长的协调,但是前期讨论的监管规则未来会逐步落地。只有不到5%的机构认为,监管会出现“雷声大雨点小”的情况,可见“动真格”的监管态度已经被市场接受;18%的银行甚至认为未来监管力度会继续升级,更加严格。

六、监管依然是影响债市的核心因素,强监管下银行增量资金难觅

回归到债券市场,82%参与调研的银行领导认为金融去杠杆和金融监管依然是影响债券市场的核心因素,此后分别是央行货币政策的态度、经济基本面的走势、债券市场供需力量的变化和海外市场流动性环境。

2015年下半年开始,银行资金大举进入债市为债券市场牛市提供了重要的增量资金,但是现阶段银行是否还会有新的增量资金支持债市走牛呢?我们看到6月以来短久期信用品种收益率快速下行,确实有资金在配债,但是从调研结果看,大部分银行并不认为银行有新增的大量配置资金,主要还是前期仓位比较低的机构逐步加仓,以及一些低杠杆的机构在流动性环境该晒后进行加杠杆的操作。

基于以上的种种分析,当前债券市场配置价值几何呢?64%的银行认为,目前债券市场已经出现一定配置价值,但并不是配置价值的最高点,未来会逐步加仓,还有26%的银行认为,债券市场的配置价值尚未出现,短久期品种,继续等待。

综合来看,前期监管政策已经对商业银行业务开展产生了较大影响,但是部分可操作性的监管指标和细则尚未出台,部分地区的监管部门依然未对银行相关业务进行明确约束,正是这些不确定性使得银行对于后期的监管环境并不看好,在靴子正式落地之前金融去杠杆和金融监管依然是影响债券市场的核心因素且未来仍有可能进一步加强,强监管和对于后期市场的不确定导致银行新增资金不大,配置需求可能来自于存量产品加仓和银行体系外的资金,从配置价值看,目前债券有一定配置价值但是并未到最高点,银行希望在未来一段时间里逐步配置,较优的策略是短久期品种继续等待。

)

)