编者语:

文/牛播坤、甄茂生(华创宏观) 核心观点2016年以来去产能和环保高压最为重要的意义在于使经济摆脱了工业通缩,企业盈利大幅改善、资产负债表得以修复,15年Q4至16年Q1那种压力空前的状态已经过去,我们在一季度提出的“价格幻象”在上半年从补库和出口等多个维度支撑经济。但回望本轮经济复苏,经济并未摆脱对地产和基建的依赖,消费和服务业对经济的支撑也成色不足,僵尸企业处置和约束地方债务扩张更是需要制度性突破,去产能营造的适宜窗口期还有待结构改革和需求释放的跟进,新周期千呼万唤未出来。敬请阅读。

2016年以来去产能和环保高压最为重要的意义在于使经济摆脱了工业通缩,企业盈利大幅改善、资产负债表得以修复,15年Q4至16年Q1那种压力空前的状态已经过去,我们在一季度提出的“价格幻象”在上半年从补库和出口等多个维度支撑经济。但回望本轮经济复苏,经济并未摆脱对地产和基建的依赖,消费和服务业对经济的支撑也成色不足,僵尸企业处置和约束地方债务扩张更是需要制度性突破,去产能营造的适宜窗口期还有待结构改革和需求释放的跟进,新周期千呼万唤未出来。

经济摆脱对地产和基建的依赖了么?本轮经济回暖始于15年底的地产去库存,地产新开工在出现跳升,时至今日在因城施策的调控思路下,地产投资与销售仍处在景气度的高点,而从地产投资和工业主营收入高度同步的走势不难看出前者对经济回暖的意义。同期财政政策也持续发力,预算赤字率从14年的2.1%提高至16年的3.0%,通过盘活地方历年结余资金,收支口径赤字率更是逼近5.0%,叠加宽松的融资环境和PPP、产业引导基金以及政府购买服务对新预算法的突破,基建投资保持20%左右的高增,17年上半年固定资产新增投资有半数来自基建投资。

居民消费真的有那么好么?2015年至今,最终消费支出对GDP的拉动和居民消费支出实际增速呈方向性背离,最终消费对GDP的拉动提高了1个百分点,同期居民消费支出却在缓慢降速,这和消费占比被动提升有关,更多是指向积极财政政策下政府消费支出的高增,2009年和2011年也曾出现类似的背离。换言之,居民消费并没有那么好,从更长远的时段来看,2008年至今,居民消费率小幅回升1.5个百分点,对标上世纪70年代的日本和90年代的韩国,中国的消费转型其实是缓慢和滞后的。

服务业的相对高增同样成色不足。2007年至今,三产GDP占比从42.8%攀升至51.6%,同期工业占比从41.5%滑落至33.3%。看似服务业对经济的支撑不断增强,但其实成色不足,服务业的相对高增和价格因素有关,前些年工业持续通缩、服务价格相对稳定,带动服务业占比被动提升;更为重要的是,服务业GDP占比的提升近乎全部来自金融业和地产业,更多的三产并不能脱离工业独自繁荣。

回望98-02,结构改革、需求释放和产能去化都不可或缺。铁腕去产能奠定了98-02年经济成功转型的基础,但结构改革和需求释放同样不可或缺,如金融兜底和国企破产兼并化解国企的巨量债务问题,房改、税改和加入WTO等需求端改革释放新需求。本轮去产能叠加环保高压已成功将工业带出通缩,企业盈利显著改善,企业资产负债表得以修复,经济最差的时候已经过去,这再一次为结构改革和需求释放创造了适宜的时间窗口,但站在当下时点,实体杠杆高企,僵尸企业处置和约束地方债务扩张都面临体制困境,经济未能摆脱对地产和基建的依赖,消费和服务业对经济的支撑成色不足,谈论新周期为时尚早。

上周楼市成交环比下降,土地成交小幅增长,北京拟推“共有产权住房”;电力耗煤环比小幅下降;期市带动现货钢价继续上涨;高温天气影响延续,菜价大涨猪价回升,预计7月CPI同比维持在1.5%;央行小幅净回笼资金,隔夜市场利率下跌;非农就业数据整体良好,致力税改提振预期,美元指数触底反弹;在、离岸人民币继续升值。

周报正文

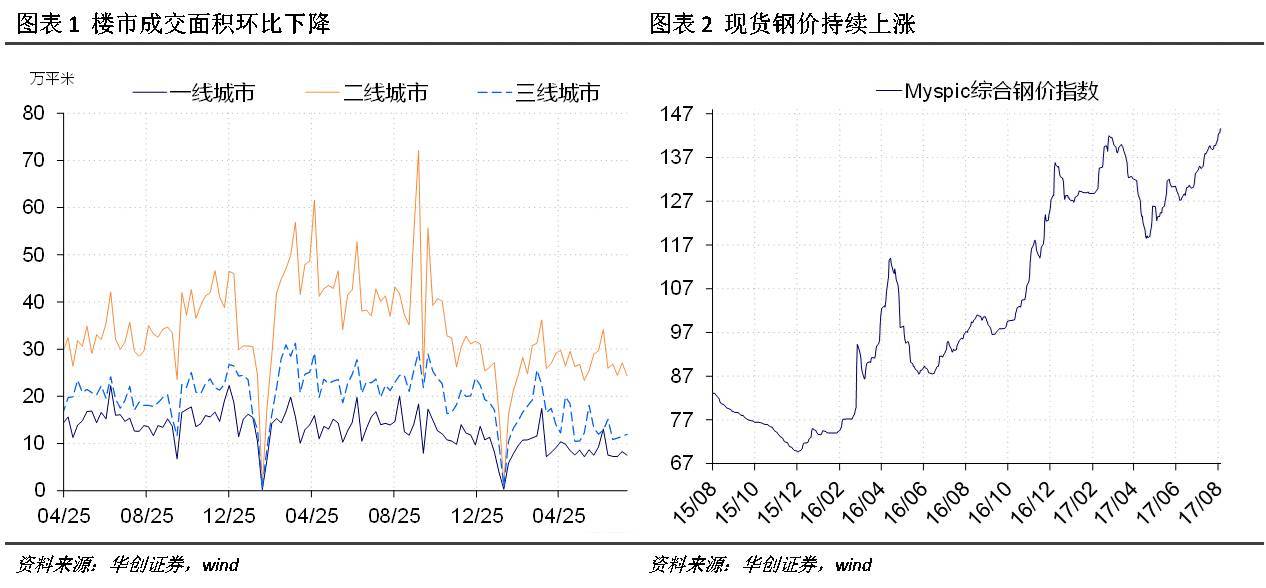

1、地产销售环比下降,土地成交维持高位

上周楼市日均成交面积环比下降。截至上周五,30大中城市商品房日均成交面积43.83万平方米,整体同比下降40.67%,一二三线城市分别下降46.28%、39.21%、39.65%;整体环比下降6.49%,其中一、二线城市分别下降9.63%和9.87%,三线城市上涨3.73%(图表1)。土地成交方面,7月100大中城市土地成交面积4826.14万平方米,较去年同期的4571.9万平方米小幅增长5.56%。

7月30大中城市商品房成交面积1387.44万平方米,环比下降13.51%,同比大幅下降40.35%,同比增速在5、6月份小幅收窄后继续走阔,预计7月全国商品房销售面积同比增速将再次回落。7月100大中城市土地成交面积环比小幅下降2.01%,同比增长5.56%,土地成交继续保持高位。结合7月建筑业PMI回升1.1个百分点至62.5,预计7月地产投资当月增速将小幅回升。上周,北京市拟推出“共有产权住房”,通过实行政府与购房人按份共有产权方式,政府将其持有的部分产权的“使用权”让渡给首次购房人的方式,达到满足夹心层住房刚需的目的,其本质是政府与购房者共同分担杠杆,完善住房多层次供给体系,实现商品房、共有产权房和租赁房为代表的供给体系。

2、电力耗煤环比微降,现货钢价持续上涨

上周六大发电集团日均电力耗煤量环比下降。6大发电集团日均耗煤量75.04万吨,环比下降0.87%,同比上升5.99%,同比增速连续两周回落。南华工业品指数收于2035.71点,环比上涨3.34%。截至上周五,钢价指数收于143.62点,环比上涨2.78%(图表2)。上周螺纹钢期货价格环比上升7.52%,粗钢价格环比上涨3.75%。截至上周五,国产铁矿石价格继续上涨,环比上涨2.1%,进口铁矿石价格环比上涨6.4%。库存方面,上周6大发电集团煤炭库存环比下降4.09%,同比大幅上升8.66%。

7月中采PMI51.4%,较前值回落0.3个百分点,造业仍处于扩张区间,但扩张动能放缓。其中受高温、洪涝天气和限产影响,生产指数大幅回落0.9个百分点。7月财新制造业PMI51.5%,回升0.7个百分点。中采PMI与财新PMI产生背离,结合电力耗煤的季节性规律和高炉开工率、钢胎开工率等高频数据并未回升,预计7月工业生产同比增速回落至6.7%左右。上周钢材期货和现货价格上涨,主要受政策面对整体行情的提振,黑色期货大涨带动现货价格的上涨。展望后市,随着高温天气有所缓解,钢材下游需求预计将迎来季节性缓慢回升,整体库存仍然处于低位,对钢价具有一定支撑,但需关注短期内市场情绪波动和期市震荡带来的价格回调风险。

3、菜价大涨猪价回升,食品价格延续上涨

上周四,农产品批发价格200指数收于96.58,环比上升1.66%,菜篮子产品批发价格200指数收于95.83,环比上升1.97%(图表3)。从细项数据来看,上周猪肉价格环比上涨0.87%;蔬菜价格环比上涨3.64%(图表4)。猪肉价格连续两周小幅回升,上周周报我们提到生猪存栏量环比连续连个月下降带来的供给减少是需求淡季中猪肉价格支撑的关键因素,同时持续高温天气,生猪出栏体重整体偏轻,都进一步加剧了供给压力,短期内对猪肉价格起到持续支撑,但需求淡季影响,预计猪肉价格将延续小幅上涨、低位震荡,后续随着开学、中秋和国庆等假期到来,会对猪肉价格带来一定提振。蔬菜价格延续大幅上涨趋势,高温和局部强降雨是关键,预计短期内影响还将延续。猪肉、蔬菜价格上涨带动食品价格大幅上涨,预计7月CPI同比将与上月持平。

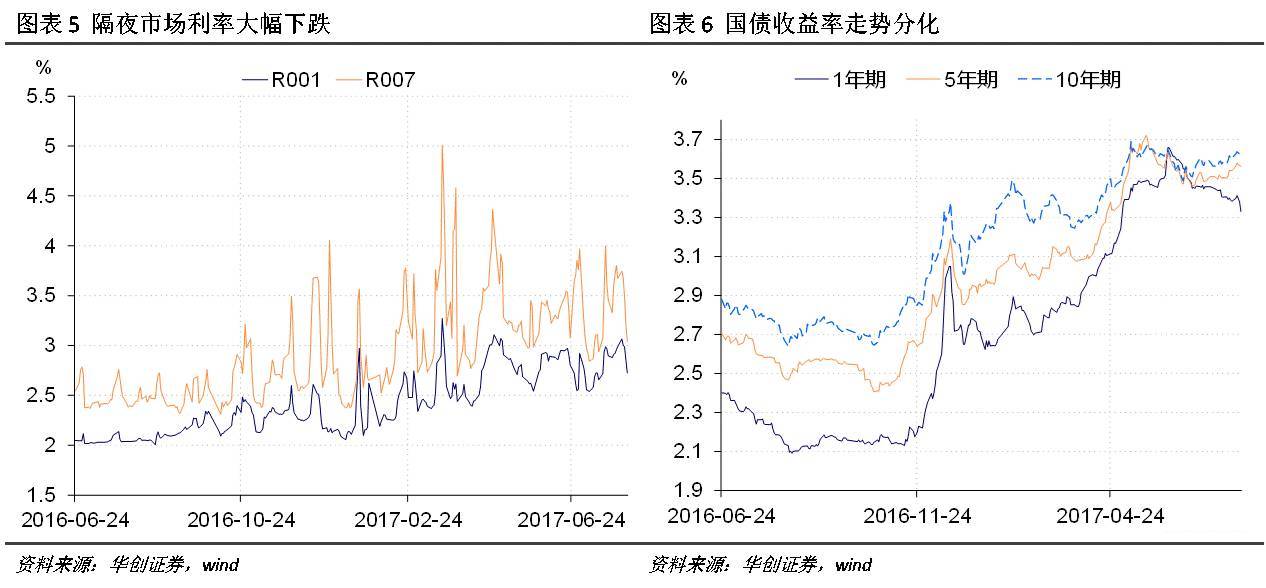

4、央行小幅净回笼,隔夜市场利率下跌

上周隔夜市场利率大幅下降。上周五银行间质押式回购利率R001收于2.7246%,环比下跌26.43bp,R007收于3.0387%,环比下跌63.48 bp(图5)。上周国债收益率走势分化,其中5年期、10年期国债收益率环比分别上涨2.22bp、2.28bp,1年期国债收益率下跌5.27bp(图6),期限利差继续走阔。上周共有7500亿元逆回购到期,央行逆回购操作投放资金7100亿元,其中7天逆回购投放5000亿元,14天逆回购投放2500亿元;上周央行前三个工作日完全对冲到期逆回购,后两个工作日连续净回笼,上周共净回笼资金400亿元。

央行在连续两周净投放之后重新开始净回笼操作,小幅净回笼400亿元,资金面整体平稳。7月中旬央行党委召开扩大会议和7月24日至25日召开的央行分支行行长座谈会都强调了稳健中性的货币政策,预计近期内央行会继续维持资金平稳,延续近期的操作风格,对到期资金进行对冲,根据市场资金面情况进行小幅回笼或投放。展望8月,税收压力减小将缓解资金面压力,但公开市场资金到期量高达13975亿元,资金流动性仍然很大。值得关注的是,8月29日有6000亿元的特别国债到期,在当前市场情绪紧张的情况下,需关注央行是否续作及其续作方式对市场资金利率的影响。

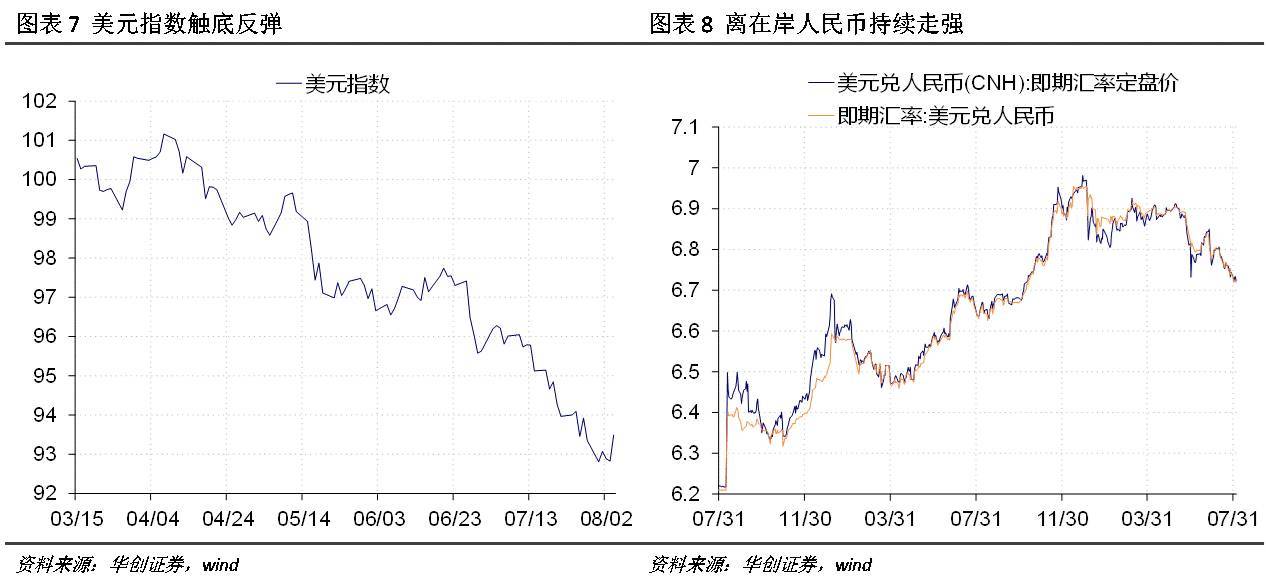

5、美元指数触底反弹,离在岸人民币走强

上周美元指数收于93.4882,环比小涨0.15%。在连续两周跌势之下,本周初美元一度探底92.79,创15个月来新低,在强劲的就业数据和税改预期提振下,美元回升。美国7月ISM制造业指数56.3,较前值回落1.5个百分点。该指数从2014年8月以来的新高回落,不过仍然高于50荣枯线水平,表明美国制造业还是扩张态势。上周美国7月就业报告数据出炉,新增就业、失业率和薪资增速整体改善:7月非农新增就业人数20.9万,大幅超预期,5、6月份新增非农就业合计上修0.2万人;失业率4.3%,再次达到16年来最低水平;7月平均小时工资环比增长0.34%,为五个月最大增速。Cohn讲话致力于为公司减税并鼓励海外利润汇回,市场预期提振进一步助推美元上涨。

上周五美元兑人民币即期汇率报收6.7181,环比下跌248bp;美元兑离岸人民币即期汇率收于6.7231,环比下跌212bp,离岸与在岸人民币汇率差较上周扩大到50bp(图8)。上周五美元兑人民币中间价报6.7132,创下去年10月以来的新高。中国央行日前表示,将进一步完善人民币汇率市场化形成机制,保持人民币汇率在合理均衡水平上的基本稳定。表明人民币汇率市场化形成机制改革方向没有改变,从长期来看,人民币贬值压力仍存。就年内来看,在欧日复苏动能强于美国和货币政策分化收敛的背景下,人民币汇率预计整体保持基本稳定。

(完)

文章来源:微信公众订阅号号“华创宏观” 2017年8月6日(本文仅代表作者个人观点)

本篇编辑:徐亮

)

)