本资料仅面向太平洋证券客户中的机构投资者,若您非专业机构投资者,为保证服务质量,请勿使用本报告,敬请理解。

新财富 请支持

太平洋证券非银金融(魏涛团队)

投资要点

事件:公司公布2017半年报,公司实现营业收入81亿元,同比增长10.34%,实现归属于上市公司股东的净利润30亿元,同比增长5.35%。归母净资产840亿,比年初-0.43%,同比+6.6%。稀释EPS为0.42,同比+5.34%。

点评:

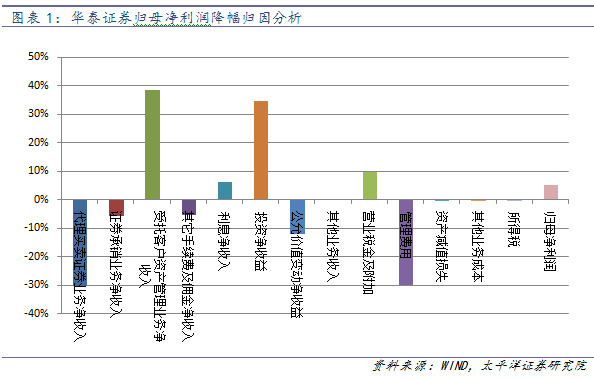

业务整体稳健,大幅超出行业整体水平。今年上半年,行业整体净利润同比增速预计在-15%左右,华泰证券同比+5%,远远优于行业平均水平。业绩同比增长的主要原因是资管业务、自营业务大幅改善,其中受托客户资管业务净收入实现11.39亿,去年同期仅为0.47亿;投资净收益+公允价值变动实现收入24亿,去年同期为17.70亿,同比+36%。

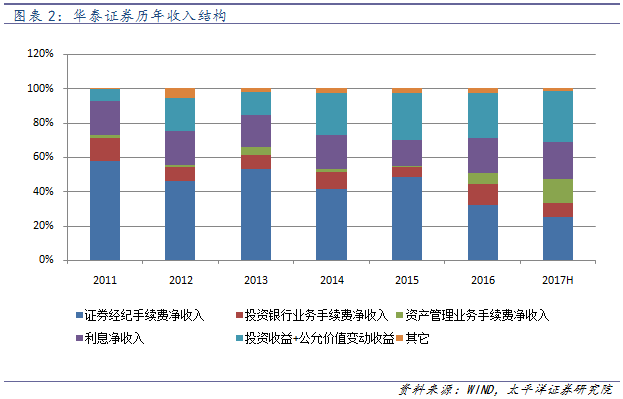

经纪业务基础好,发展潜力大。作为经纪业务的龙头,华泰证券股基交易市场份额7.87%(去年底市场份额为8.85%,有一定程度的下降,但霸主地位依然稳固),遥遥领先同业竞争者,第二、第三的市场份额约为5.5%,市场份额达到1%的就能进入行业前TOP25。经纪业务市场份额优势突出,渠道体系完善,依托涨乐财富通(移动终端),PC 线上平台,242 家证券营业部,29 家分公司,华泰金控(香港)国际平台,AssetMark(北美TAMP 平台),以全业务链,线上线下交融。涨乐财富通月活数610万,注册下载量超过3300万。两融余额508亿。AssetMark资产管理规模已经达到367亿美元,在财富管理业务国际化方面跟竞争者相比建立了先发的优势,未来的两三年内难以超越。两融余额为508亿(市场份额5.77%,行业第二;年初为5.87%,基本持平),去年底为551亿(去年同期为501亿),与行业整体水平的同比变化情况基本持平;股票质押式回购业务规模768亿,平均履约保障比例为236%,信用风险可控。

投资建议:公司业绩稳健;经纪龙头潜力有待逐步释放,持续发展潜力大。给予公司“买入”评级。预计2017-2019年EPS分别为:0.98、1.26、1.33,同比增长12%、29%、5%,六个月目标价22元/股。

风险提示:监管政策性风险;市场波动风险。

【太平洋非银 魏涛团队】简介

【孙立金】非银金融行业分析师,北京大学企业管理硕士,复合学科背景,八年金融行业从业经验。对证券、保险、信托、综合金融、跨界金融、金融科技有深入研究。

免责声明

本公众订阅号为太平洋证券研究院非银金融行业研究团队交流平台,内容包括研究报告转发或摘录部分内容,以及研究随笔。关于研究报告,本订阅号不是太平洋证券研究院研究报告的发布平台,如需了解详细的报告内容或研究信息,请具体参见太平洋证券研究院的完整报告。在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

新财富 请支持【太平洋非银 魏涛团队】!

)

)