编者语:

文/牛播坤、张伟(华创宏观)2017年8月4日,央行发布2017年二季度货币政策执行报告,对此作者认为央行将继续执行稳健中性的货币政策,维持利率“上有顶,下有底”的判断;M2低增无需过度担忧,但超储率维持低位或将加大短期资金面的波动性;央行维稳债市意图明显,三季度债券融资将回暖;在稳宏观杠杆率的前提下,央行更加注重降低实体低效部门杠杆率。敬请阅读。

主要观点

上周五央行发布《货币政策执行报告--2017年第二季度》,我们的解读是:央行将继续执行稳健中性的货币政策,维持利率“上有顶,下有底”的判断;M2低增无需过度担忧,但超储率维持低位或将加大短期资金面的波动性;央行维稳债市意图明显,三季度债券融资将回暖;在稳宏观杠杆率的前提下,央行更加注重降低实体低效部门杠杆率。主要观点如下:

货币政策保持中性,利率“上有顶,下有底”。央行维持稳健中性的货币政策基调不变,因此对短期流动性的波动无需过度解读。在具体操作上央行将继续采取“削峰填谷”的方式平抑资金面波动,为了提升公开市场操作的灵活性和精细化程度,央行正在研究丰富OMO期限品种,考虑到MLF等中长端资金频繁操作会放大短端利率波动,央行或将会推出期限更短的OMO以丰富短端操作工具以减少短端利率的大幅波动。货币市场利率向信贷利率传导一般滞后1-2个季度,受此影响二季度金融机构贷款加权平均利率继续小幅上行14bp。稳宏观杠杆率要求利率保持在适度水平,以防止流动性风险的爆发进而引发信用风险,而对资产泡沫的担忧,意味着利率也不能重回低位,维持下半年利率“上有顶、下有底”的判断。

M2低增无需过度担忧,但超储率维持低位或将加大短期资金面的波动性。5月M2增速首次跌破两位数,6月则创下9.4%的历史最低增速,但近年来M2增速对经济和通胀的领先性已大幅弱化,央行也表示“M2的可测性、可控性以及与经济的相关性亦在下降,对其变化可不必过度关注”,再考虑到信贷和社融增速维持平稳对实体经济仍有支撑,因此M2低速新常态对经济的影响较有限,无需过度解读。6月超储率1.4%,较前值回升1个百分点,但处于历史低位附近。央行专栏解释了超储率维持低位的原因,并表态超储率下降“并不意味着银行体系流动性收紧和货币政策取向发生变化”。但超储率代表的预防性储备资金减少,在当前银行体系本身流动性状况偏紧的情况下,将减弱银行体系应对流动冲击的能力,或放大短期资金面波动,这也将倒逼央行加快探索利率走廊机制的形成。

央行维稳债市意图明显,三季度债券融资将回暖。去年12月债市调整以来,债券收益率震荡上行,债券融资则持续萎缩,上半年社融口径债券融资规模减少3638亿,同比减少1.99万亿。7月的金融监管会议强调了直接融资在供给侧改革中的系统性重要地位。央行也延续了这一思路,表示“将切实发挥债券市场在提高直接融资比重、防范化解金融风险、优化资源配置方面的作用”,预计央行对债市融资的支持将有所增加。7月信用债净融资大幅回升至2169亿元,债券融资现回暖迹象,考虑到三季度信贷利率仍有上行压力,以及信贷额度的减少,叠加监管的边际缓和,预计债券融资将持续回暖。

稳宏观杠杆率的前提下,更加强调降低实体低效部门杠杆率。我们此前的多篇报告指出,金融去杠杆是表,经济稳杠杆才是里,特别是地方政府债务和僵尸企业处置。央行表示,当前降低金融体系内部杠杆率已经取得进展,下一阶段将“把国有企业降杠杆作为重中之重,抓好处置‘僵尸企业’工作;有效规范地方政府举债融资”,符合我们此前的判断。具体来看,当前低效部门去杠杆正在缓慢推进,6月工业企业资产负债率同比降幅年初至今保持稳定,央企仍未见去化,但地方国企2月以来同比降幅持续走阔,近期去杠杆的走势能否延续值得密切关注。而对地方政府债务增量提出终身问责,以及50号和87号文的出台都将抑制地方政府的投资和债务扩张冲动。

上周楼市成交环比小幅回升,土地成交小幅下跌,6月房贷利率上行14BP;电力耗煤环比小幅回升,高温天气暂缓工业生产小幅好转;钢价继续大幅上涨,价格高位面临回调压力;猪价温和上涨菜价下跌,食品价格涨幅收窄;央行连续两周小幅净回笼,隔夜市场利率上升,继续实施稳健中性货币政策;美国通胀持续疲软,美元指数再次走弱,人民币持续升值。

周报正文

1、地产销售环比回升,房贷收紧持续发酵

上周楼市日均成交面积环比小幅回升,截至上周五,30大中城市商品房日均成交面积45.69万平方米,整体同比下降41.39%,一二三线城市分别下降50.35%、36.93%、43.88%;整体环比上升3.18%,其中一线城市下降5.59%,二、三线城市分别小幅上涨6.85%和1.37%(图表1)。土地成交方面,8月首周100大中城市土地成交面积1054.3万平方米,较去年同期的1122.7万平方米下跌6.1%。

央行二季度货币政策执行报告显示,个人住房贷款6月加权平均利率为4.69%,较3月上升14BP。展望后市,二季度以来的房贷收紧、利率上行仍然在持续发酵。上周南京房贷利率上浮5%-10%成为市场主流,放贷周期再次拉长,普遍在三个月至半年,部分银行甚至处于停贷状态;广州首套房利率再次上浮5%,二套房上浮至15%。上周杭州住保房管局与阿里巴巴集团、蚂蚁金服集团就合作搭建智慧住房租赁监管服务平台举行签约仪式,这是杭州在推出“租购同权”后发展住房租赁市场的又一重大举措,致力于打造首个政府背景的租赁平台。

2、电力耗煤环比上升,钢价高位面临压力

上周六大发电集团日均电力耗煤量环比小幅回升,6大发电集团日均耗煤量80.82万吨,环比上升2.68%,同比上升15.11%。南华工业品指数收于2060.71点,环比上涨1.23%。截至上周五,钢价指数收于151.61点,环比大幅上涨5.56%(图表2)。上周螺纹钢期货价格环比上涨1.93%,粗钢价格环比上涨4.72%。截至上周五,国产铁矿石价格涨幅扩大至3.3%,进口铁矿石价格环比上涨2.2%,涨幅收窄。库存方面,上周6大发电集团煤炭库存环比下降3.79%,同比大幅上升10.13%。

上周6大发电集团日均电力耗煤量环比小幅回升2.68%,高炉开工率和全钢胎开工率与电力耗煤走势一致,连续两周小幅回升,但回升幅度较小,表明在高温天气有所缓解的情况下,8月初工业生产较7月略有回升。上周钢价继续大幅上涨,中钢协表示,当前钢材期货价格大幅上涨并非市场需求拉动或是市场供给减少所致,而是一部分机构对去产能、清除“地条钢”和环保督查以及2+26城市大气污染防治计划进行了过度解读,甚至是误读。隔日,上期所限制螺纹钢交易量并上调手续费。周五期市价格大幅回调。随着全国高温天气有所缓解,钢材下游需求小幅回升对钢价起到一定支撑,但在需求未大幅好转的情况下,前期价格大涨过度消化了市场利好情绪,短期内价格高位面临回调压力。

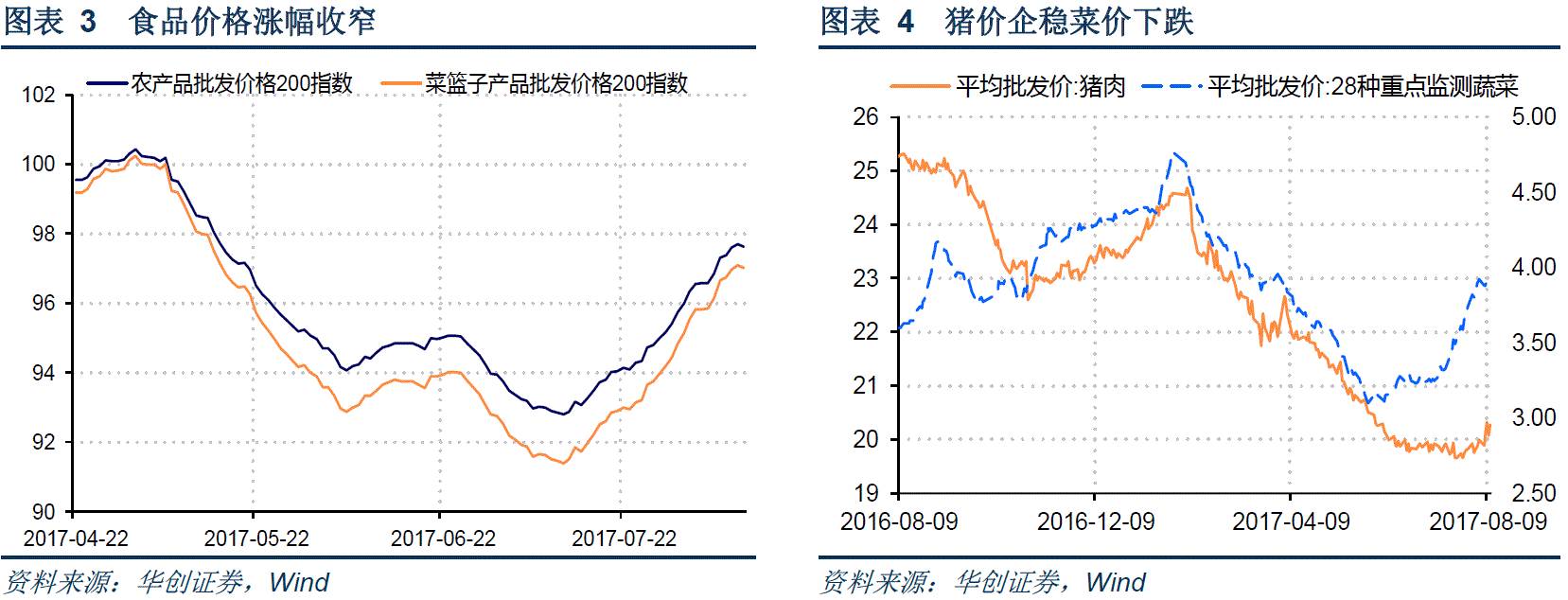

3、食品价格继续上涨,猪价涨菜价跌

上周四,农产品批发价格200指数收于97.63,环比上升1.09%,菜篮子产品批发价格200指数收于97.01,环比上升1.23%(图表3),食品价格涨幅有所收窄。从细项数据来看,上周猪肉价格环比继续上涨1.45%;蔬菜价格环比小幅下跌0.51%(图表4)。猪肉价格连续三周上涨,主要原因是供给端前期压栏的生猪持续被消耗。展望后市,随着立秋的到来,“贴秋膘”等传统会导致需求端有所回升,但本轮仍然处于猪周期的下行通道,预计猪肉价格短期内将维持震荡回升的趋势,回升幅度较为温和。上周随着极端高温天气暂时消退,蔬菜价格在前期大幅飙升后迎来小幅回落。前期菜价上涨过快,短期内菜价有小幅下跌的空间,但从季节性规律来看,8月蔬菜价格以上涨为主,建议关注后续天气变化对蔬菜价格的影响。

4、央行小幅净回笼,继续实施稳健中性货币政策

上周隔夜市场利率小幅上行。上周五银行间质押式回购利率R001收于2.8209%,环比上升9.63bp,R007收于3.0689%,环比上升3.02 bp(图5)。上周国债收益率走势分化,其中1年期、5年期国债收益率环比分别上升1.10bp、2.19bp,10年期国债收益率下跌0.99bp(图6)。上周共有7800亿元逆回购到期,央行逆回购操作投放资金7500亿元,其中7天逆回购投放3900亿元,14天逆回购投放3600亿元,上周央行共净回笼资金300亿元。

央行连续两周进行小幅净回笼操作,且自6月下旬开始锁长放短,以短期多次对冲到期资金量,提高公开市场操作的频次,表明了央行对短期波动幅度容忍度降低,通过短期公开市场操作以保持资金面的紧平衡局面。央行上周发布《2017年第二季度中国货币政策执行报告》,报告要点如下:1、紧紧围绕服务实体经济、防控金融风险、深化金融改革三项任务,未来“稳健中性的货币政策”取向不变;2、把主动防范化解系统性金融风险放在更加重要的位置;3、低一些的M2增速成常态;4、拟于2018年一季度将资产规模5000亿元以上的一年以内的同业存单纳入MPA同业负债占比指标考核;5、二季度贷款利率小幅上升,房贷利率涨幅加快;6、超储率偏低受机构流动性管理水平提高、商业银行融资渠道更方便、其他资产转换为超储的成本降低等因素影响。

5、通胀疲软美元走弱,人民币大幅走强

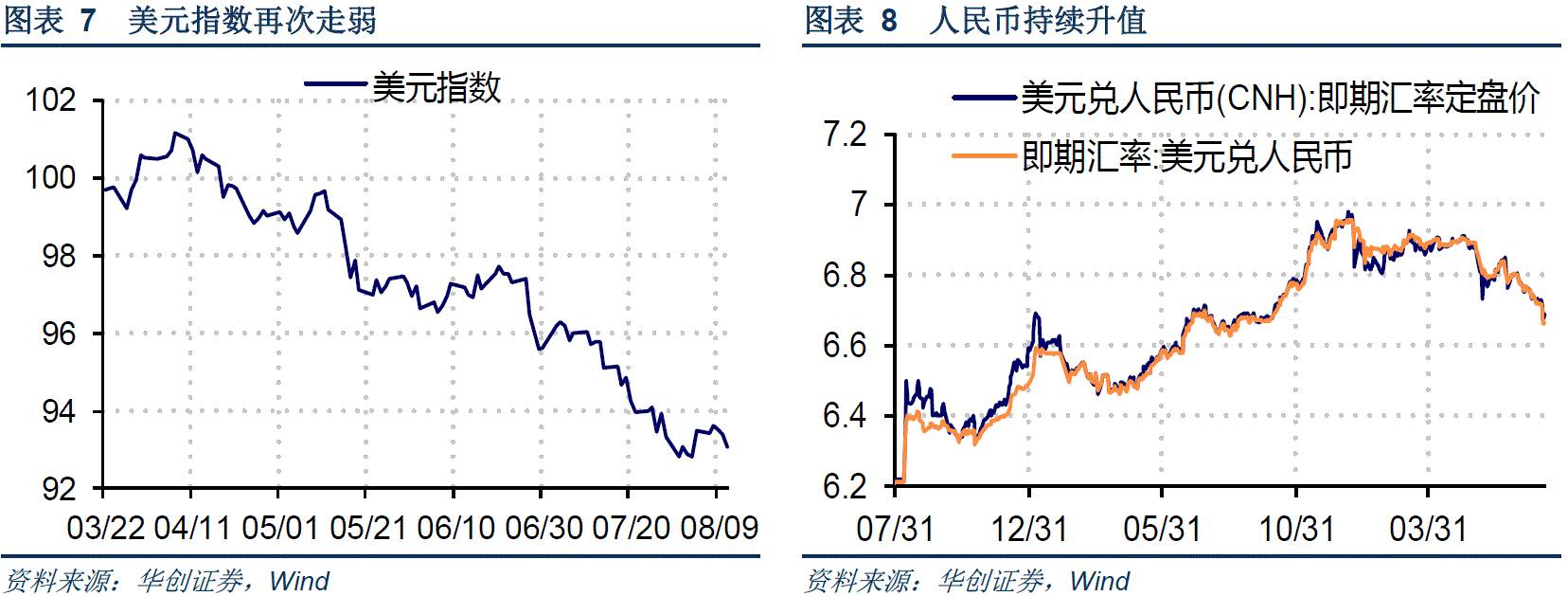

在7月通胀数据不及预期情况下,美元反弹趋势逆转,上周美元指数收于93.0907,环比下跌0.43%。 美国7月PPI环比-0.1%,前值为0.1%;同比1.9%,前值2%,预期2.2%。美国7月CPI环比01%,同比17%;去除食品和能源后的核心CPI环比0.1%,大幅低于预期。美国通胀增速持续不及预期,市场预计年内联储加息概率再次降低,美元指数再度走低。CNN公布最新民调显示,仅有38%的受访者认可特朗普上任六个月以来的表现,而56%的受访者表示不认可,特朗普支持率创新低进一步导致美元下跌。

上周五美元兑人民币即期汇率报收6.6873,环比下跌358bp;美元兑离岸人民币即期汇率收于6.6668,环比下跌513bp,离岸与在岸人民币汇率差较上周扩大到205bp(图8)。上周受美元指数走弱影响,在岸和离岸人民币均大幅上涨,离在岸人民币汇差大幅扩大。上周五为人民币汇改两周年,美元对人民币中间价报6.6642,创出去年9月以来新高。8月初以来的人民币走强与以往不同,发生在美元指数反弹的背景下,也未发现央行明显的市场引导,或表明汇改以来的贬值预期有松动迹象。年内在美元指数难以大幅走强的背景下,预计年内人民币汇率将维持阶段性企稳。

(完)

文章来源:微信公众订阅号号“华创宏观” 2017年8月13日(本文仅代表作者个人观点)

本篇编辑:徐亮

)

)