招商证券

摘要

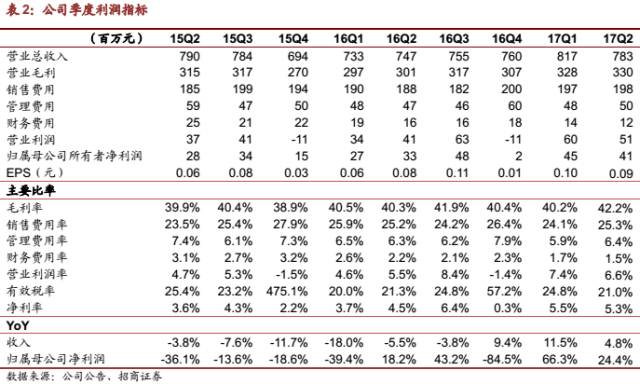

飞亚达公布2017年半年报:营业收入16.00亿元,同比增长8.11%;实现归属于上市公司净利润8671万元,同比增长43.29%。公司H1毛利率达到41.14%,创历史新高,主要得益于钟表消费复苏。公司目前盈利能力较上一景气周期有较大差距,今年仍存弹性空间,维持“强烈推荐-A”评级。

上半年业绩稳步增长,毛利率达近年新高。飞亚达2017上半年实现营业收入16.00亿元,同比增长8.11%;实现归属于上市公司净利润8671万元,同比增长43.29%。其中名表业务收入同比增长7.77%,毛利率达到25.86%,创近年来新高,净利率达2.16%,较去年有所提升;自有飞亚达表业务同比增长9.35%,毛利率达到68.75%,也为近年新高。由于公司长期债券到期,财务费用减少25.63%。同时随着公司光明新区钟表工业基地主体工程于去年年末完工,投资活动消耗的现金减少44.11%,公司现金情况好转。公司存货进一步减少至18.98亿元,去库存策略收效明显。公司在上半年计提1278万元资产减值损失,显著高于历年同期,对净利润有接近1pc的影响,主要是存货跌价和部分预付款无法收回计提的坏账损失。

名表行业复苏继续高歌猛进。国内名表市场复苏进一步加快,据瑞士钟表工业联合会统计的数据,2017年3-5月,瑞士出口中国大陆地区手表同比增速均超过30%,较之前数月10%以内的增速有进一步提升,景气程度居全球市场首位。本轮名表复苏主要受益于境外消费回流和消费升级,手表逐步从时间功能转变为装饰功能,目前中国平均每人一生拥有不到3只手表,而西方发达国家人均一生拥有超过10只手表,长期仍有较大发展潜力。

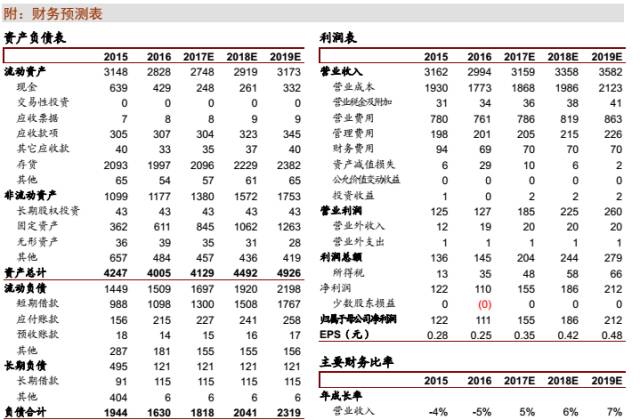

业绩反弹仍有空间,国企改革具备想象空间。公司名表业务在上个景气周期净利率高达5%,目前仅2.16%,随着名表行业复苏仍有可观提升空间,飞亚达表业务作为安全垫稳定给公司贡献收益。本月公司中航系董事长辞职,公司作为中航集团旗下非主业资产,国企改革仍具想象空间。预测17/18年EPS0.35/0.42/元,对应PE为33/27x,维持“强烈推荐-A”评级。

风险提示:行业景气度提升缓慢,门店调整效果不及预期。

)

)