��ֵ����APPԭ����Ʒ ��ӭת����ת������Ȩ

����

�������� | ��ɽ

�����༭ | СŸ

����Զ���ȣ������ӱ�ǩ�豸�ģ�Ϊ��ӭ�ϡ������ۡ��ƺƵ��������ƣ����й�˾���������װ������ҵ�Ƴ��ġ�������RFID��������������������Ǯ�������á�

��������������ְҵϰ�ߣ����ƾ����ǽ���²��ֵܽ����������Ǯ���ӣ�����һ��ʱ����˵����Ϊ����ʱ����ȷ��������й�˾��ν��Ǯ����������ҵ�������ģ����Ǵ�ɢ���Ķ����ͳ����ġ�

������Ȼ�������������ƾ���ID��mvlegend���ģ��϶���������ν�������۽�����������������Ĺ��¡�

����һ��������Ӫ������

����Ȧ��Ȧ��һ������ҹ�˾����Ϥ����������˵�����ϰ�����ţ����к�ͳ�ְҵ�����ˣ����һ��dz��ԼҵĹ�Ʊ��ÿ�촵���յ���������Ʊ��ż���ŵ�������Ϣ��Ȼ���ո�һ�Ѿ²ˣ��Ӵ��°����ԺȲ������������һ����°���

������ҹ�˾���ϰ����������

����Ϊ���ô�Ҷ����������и����µ��˽⣬�ȿ���ͼ������˾���¼���ɼ����ƣ�

����

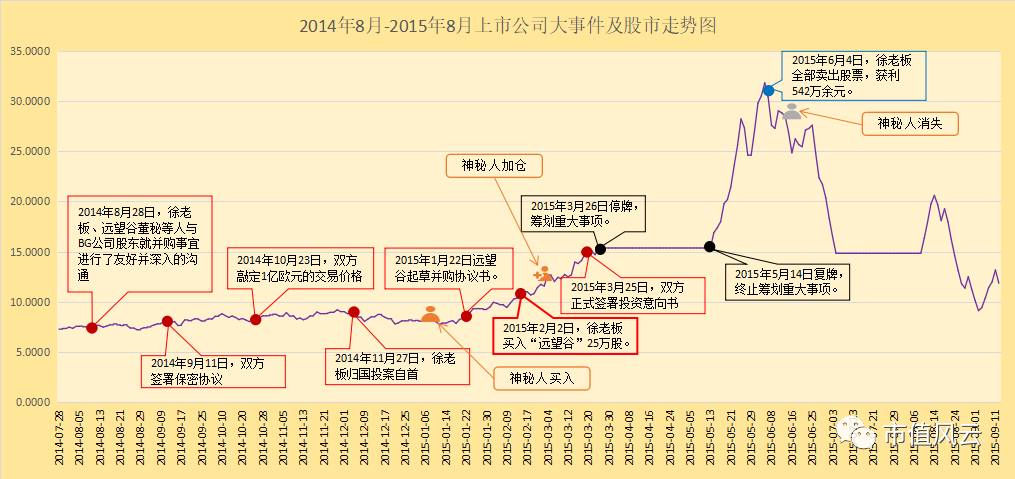

���������������ġ�Զ���ȶ��³���������������ԭ����������ֳ������������������л߰��������������Թ�����2012��8��28�գ�֣�������Ժ�������������������ӵ�λ�л���������顣

������������ڼ䣬���ϰ�������ﵽ���⣬շת�������¼��µȵء�

���������أ��Ͼ���A�����й�˾���ϰ��ˣ���������·������Ҳ���ܸ���������һ�������Բ��ԣ���Ȼ�Ժ����й�˾�ϰ�Ȧ�ӡ�����MBAȦ����ô���Լ���

�������ԣ���˵�Ǹ���DZ�ӵ��˹��⣬�������ϰ���Ȼ����Ϊ���й�˾�������ģ��Ͼ����ﻹ����С2�ڹ�Զ���ȵĹ�Ʊ�أ������ϰ���Ȼ���������Լҹ�Ʊ�����Ͳ�������������ٸ��Ͳ�����������������ñ��˵��˻����Ͳ��������ǽ�һ�����������һ��ɢ���²˶�Ҫ���������ˡ�������һ��ʲô��������һ����Ȼ������������·���⣬ȴ��Ȼ��A��ɢ����²˵ġ�Ư����������㡱�ľ�������

�������ϰ���ֶ�ȴû�ӵù�֤���ķ��ۡ������·���֤������2012��11��28����2014��10��17���ڼ䣬�����ϰ������Ƶġ���ij�ɡ��˻��µ���IP��ַ������Ϊ�¼��£�����ڼ����ϰ����¼�������Ǻϣ��������𣩡�

�����ù��¸ٵ�������˵����·���������㶪�������ϰ�������·ʱ����²˾����ռһ�����й�˾�������

����������С���Ҫ˵�ˣ����ϰ���������DZ�Ӱ��������ǹ������������Ŀ���찡��

�������ǣ�

����

����������Ļ����²�

������˵�úã����¾;�������߶��

������Ե�ʻᣬ���ϰ��ں��⡰��ѧ���ڼ䣬��ʶ���Ⲣ�����BibliothecaGroupGmbH��˾�����ļ�ơ�BG��˾�����Ĺɶ�����Ȼ���ϰ�֪���Լ���ƨ�ɻ�û���ɾ�������˼ά������Ծ��˼����γ����ɼ���ȥ�ˣ��������ԣ����ϰ�һֱ��˼����������������й�˾��Ͷ���ߴ�������Ͷ�ʻر���

�������ϰ��Դ��ʶ��BG��˾����ʱϲ�����⣬һ���IJ������ҵ�ҩ���ˣ��ⲻ��§�ݴ���������·���ܳ�һ������������ˣ��������ˣ���·Ҳ����ס����

����2014��8��28�գ����ϰ塢���й�˾Զ���ȶ��ص�����BG��˾�ɶ����ʾ��Ƽ��������˽������Ѻò�����Ĺ�ͨ������9��11�գ�˫��ǩ����Э�顣Ϊ�˽�һ����ʵ��ز���ϸ�ڣ�10��23��˫���ٴλ�̸����ȷ��1��ŷԪ���չ��۸�

��������һ�ж�Բ�����ö���11��27�գ����ϰ崺�����桢־�������ش��¼��¹��Ͷ����

����

����2015��1��22�գ�˫���ٴν���̸�У�һ��ͬ�ⰴ��BG��˾˰Ϣ�۾ɼ�̯��ǰ����EBITDA����10���Ĺ�ֵ�����ͷ�4���չ���Ͷ�ʼܹ�����Զ�������Ͷ�������飻

����2015��3��18�գ�˫��ȷ��Ͷ��������Ͷ����������δȷ�ϵ�������һ�������

����2015��3��25�գ�˫����ʽǩ��Ͷ�������飬Լ��Զ���ȷ�4���չ�BibliothecaGroupGmbH��˾100%��Ȩ�����ʽ�����95,500,000ŷԪ��

����2015��3��25������Զ���ȷ����ﻮ�ش�����Ĺ��棬��˾��Ʊ�Ե�����ͣ�ơ�

������ľ�ио����ϰ���Ͷ������ô���е�������֮�ⲻ�ھ��أ���

����2015��5��14�գ�Զ���ȷ�����ֹ�ﻮ�����ش��ʲ���������Ĺ�������˾��Ʊ�Ե������ƽ��ס�

����֤�����������2015��2��2�գ����ϰ���ơ���ij�ɡ��˻����롰Զ���ȡ�25��ɣ�Ҫ֪������˻����ʽ��ģ����8λ����ǧ���Ŷ��2015��6��4�գ����˻���������Ʊȫ���������۳����˰�Ѻ���ij�ɡ��˻��永�ڼ���Ļ���ס�Զ���ȡ�ʵ�ʻ���542����Ԫ��

��������ͼ��

����

������˾����㣬�����û���ӹ�֤���Ļ��۽������ֲ��鴦��

������Ȼ�����ڼ䡰���������Ļ���ֹ���ϰ�Ŷ������һ���е���������ʶ���ù��������Ժ��ٱ�����

������������������һ�����飺��λ�ϰ峴�ɶ��˻�����ʱ��������һ������̫�������ز�һֻ�ɣ�

��������ҵ���˽��㡰�Ƽ���

�������ϰ�ij��ɹ������Ѿ���ȥһС��ʱ���ˣ����й�˾Զ���ȵĹɼ�ȴû�ܰ�������2016��1�����Ժ�ͷһ·���£�û�뵽�����ֿ�ʼ�����������������Ƴ����������۴��ϱߵ�Ե�ʡ�

����

������Ȼ�ɼ����˼��죬���ǣ��������ƾ���ID��mvlegend��ע������ȴ�����й�˾�ĵIJƼ���

����

����զ�����أ�

������������ҵ���ǵĻ����ϰ����ų����ˣ���˾��Ӫû���ϣ�ÿ��ֻ��С��ǧ���ӯ�����Ҳ������Ƚϴ�ȷʵ�е�Բ���һ�ȳ���200�ڵ���ֵ������ô�죿�����ƾ���ID��mvlegend���ǹ����������ƹ�˾һ���֣�ֻ���㡰�Ƽ������������ɡ�

�������ƾ�����Ҫ��Ҫ������Ƽ��γ̣�����λС����Ǻú�˵˵���й�˾����Щ�Ƽ���

����8��4�գ��ԣ����DZ��£�Զ�����յ�����֤������������ʩ�ľ����飨���ļ�ơ������顱����������ָ����Զ���Ȳ�������Ļ�ƺ�����ڴ������������Է������������ļ��뿪��֧���������ʱ�����������

������˾2012�꽫1,137.82��Ԫ�������Է��������ĵ����ϼ��뿪��֧�������ǰ�����ҵ�����Ĺ涨ֱ�Ӽ��뵱�����棬�����ʲ�������֧����1,137.82��Ԫ���Ե��ھ������Ӱ���Ϊ967.15(˰��Ӱ��)��Ԫ�����й�˾�������е�һ������

����������ƾ���ID��mvlegend���б�Ҫ�����£�ɶ�С������Է������������ġ���

�����ٸ����ӣ������ݴ���Ƭ���ǽ��˸�����ĸ�С��Ӱ������������������Ů��Ա�������ĵĹ�������Ƭ������Ůһ�ŵ����Ʋ��Ի������Ĵ����������漴���ù����ݻ���Ա��������ɵ�����רҵŮ��Ա������ij�������Ƭ�������⡣

�������ĵ����������Ƹ������Ů��Ա�϶���Ҫ֧�����õģ������˼����Ʋ��Զ�����·���¾Ͳ���Ǯ���������������֧���ķ��þͽС������Է������������ġ���������Ϊ���ݾ��鲻�������µġ�������á����϶����ܼ����ڵ�Ӱ�ijɱ��������Ƭ���϶�����Ӧ����

����

��������Ǽ����ڵ�Ӱ�ɱ��������������һ���ʲ�����Ȼ�����������ʲ���

����Զ���Ⱦ������Ƶ����⡣

��������ݵ�2012���ʱ�����й�˾���˸��������ͼ��ݵĽ���24Сʱ����ͼ���ϵͳ�ĸ�����Ŀ�����ǽӵ��ˣ��������ĵ�Ӱ�Ĺ����л��˼���Ů��Ա��������ϵͳ���������в����������ᵽ�������Է������������ġ������й�˾û���鰡������Ǯ�����Ѿ�����ȥ�ˣ�����Ƭ���������Ҽ����˼ҿ϶����ɰ���

�����ǣ���ô�죿���ƾ���ID��mvlegend��һֱ˵�ģ�ֻ��˼�벻���£��취�ܱ����Ѷ࣡��������ϵͳ���������в����ģ��ǣ��ͼ�Ϊ�������á�����Ȼ��Ҫ���ʲ����Ӧ������

������Ҷ����ģ���ʡ���Ů��Ա���ķ��ö��Ѿ������ˣ��϶�û�ʲ���Ӧ�İ���

������ʵ�����Ӧ���Ǿ仰�����й�˾��ҵ��������ͬ�������ˮ�������ƣ��������������еġ�

������������������һ��������ѡ�����Ҫ�����о���ĵ��ݺ���Ա����Ҫ��

����

��������һ�����Ҳ�Ƚ����أ����й�˾���ڹ�ȨͶ�ʺ�����ڲ��淶�����

����������ʲô�أ���

����Զ����ͨ��2���չ���ʵ�ֶ��㽭������Ϣ�����ɷ�����˾�����ļ�ơ��㽭���������Ŀعɺ�δ������ҵ�����涨����ԭ���ڹ�ȨͶ�ʰ����ʼ�ֵ�����ع�������ز���������棻���㽭����ҵ�������»�������£�δ����س��ڹ�ȨͶ�ʽ��м�ֵ���Բ������Ҫ�ļ�ֵ����

�������ƾ���ID��mvlegend���پ����ӣ�����ǹ����ݵ��ھӡ����������������ڵ��ھ²������������ݰ�ȫ������1000�����ó�����ɸ���������һ�������²ˣ����ǣ����������ʵ��̫�ȣ��ӵ�ͷ�ջ����ľ²˾ͷ����ˣ�������ȫ�������ˣ�����������ˣ����ǰ��������ݲ�û�������ʿ�������������ģ��������װ��ү��

������Ȼ�������ݲ������й�˾�����˾Ϳ��ˣ��������´�����С��Ӱʱ�Լ����Ե���һ���Խ�ʡ���á����ǣ����й�˾�����ȨͶ�ʳ��ֿ������Ҫ���м�ֵ���Բ������ֵ��������Ϊ���ȻӰ�쵽����ĸ��˾������

������˵���й�˾��2012��1��5�շ������棬����3000��Ԫ�����ʽ�����㽭������������˾�����ļ�ơ��㽭������������Ӧ30%��Ȩ��100��Ԫ��Ӧ1%��Ȩ��������2014��4��28���ٴη�������ƣ����ֽ������600��Ԫ�����㽭������������˾���е��㽭����21% ��Ȩ��28.57��Ԫ��Ӧ1%��Ȩ����

��������Ͷ�ʺ�Զ���ȳ����㽭����51%��Ȩ����Ϊ�عɹɶ���

����ǰ������Ͷ�ʣ�ͬһ�ҹ�˾��Ȩ�Ĺ��ʼ�ֵ�����˴����ֵ�����±���

����

������ǰ������Ͷ�ʣ�һ��С�ľͰѹ�Ȩ���ʼ�ֵ�����ֵ���������¶�ˣ����ǣ���ȨͶ�ʼ�ֵľ�й���Ŷ����û�е��ⷭ�ĸϽţ�

������Ȼ���������й�˾����Ϊ�Ǽ��˸�����ˡ�

����������ָ���Ž���װ���ʲ����������ɶ�ģ������㽭����ʵ�ڲ�������2015�ꡢ2016��ǰ��������������

�������ǣ���2016�ꡰ˫ʮ��������Զ���ȷ������棬���������ˣ�ת�üۿ���276.09��Ԫ����ң���֮ǰ3600��Ԫ��Ͷ�ʿ��7.67%��ʮ��֮һ�������㽭�����Ƚϰܼң��ڼ仹��عɹɶ�Զ��������500��Ԫ����ֹ�����ջ�δ�ջ�������Ŀ��

����������˫��ͬ�����й�˾Ͷ�ʵĸ�λ���£������Ļ�ʹ��

�������ƾ���ID��mvlegend�����놪��һ�䣬�������ֹ�ȨͶ�ʼ�ֵ�������������й�˾����ʱ���м�ֵ���Բ���������ͨͶ�����Ǻ��ѷ��ֵġ�����Ҳ�����й�˾�������Ե��ڲ������ݵķ�ʽ֮һ��

�������й�˾�����������ݻ��Ʒ�����Ŀ��ֻ���������߹��ʲ������ծ���ոպã�Զ�����ڱ�������֤���ͨ�����ĵ��ļ��ж������ˣ����������Է������������ġ����뿪��֧�������߹��ʲ��������ڹ�ȨͶ�ʼ�ֵδ����������������ծ��

������������������ȥ�ң������ˡ�

����

END

��������Ϊ��ֵ����APPԭ��

δ����Ȩ ת�رؾ�

���ϣ���Ȥ������ȡ��ɶ��ء�CFO��Ͷ�кͻ�������һ�ߴ�...

)

)