����

����ժҪ

�������գ�8��16�գ����г�һ�����մ�ǿС���ľ��棬��ҵ��Ϳ����߹���MA120�����л��䣬����ָ��ȫ����ԣ����������

���������ά��������ռ������M2������ж�-2017��7�½��ڻ������ݵ���

�������ز������ַ��ز���Ʊ���������������ز����λ����Խ����� - 7�·��ز����ݵ���

������ͨ���������̽��˿����ҵ�±���2017.7�������ٻ��䣬�����ۼ�������

��������������Դ����7���������������ó���������Ԥ�ڣ�Ŀ¼��������֤

�������Σ����������������г���������Q2ҵ�������Ӷ�㲼������ת������

�������Σ��γ����������ݱ�������ǿ�ƣ�����Ŀ�������ƴ���

������������ѷ���̩��Ͷ�����ȼӴ��¿ռ����

����������������������������DZ�

����������³��������17H1����5.5��ͬ����330%��ȫ���������ȷ��!

���������豸������������ɷǹ��й�Ȩ����Ѿ�ʵ�ֶԺ�����﮿ع�

���������豸��ɼɼ�ɷ���ҵ������Ԥ�ڣ�﮵���Ͻ�����ǿ����

�����ҵ磺�ɿƵ���������ҵ�����ٷ���Ԥ�ڣ�������ͷ���ظ����ڴ�

���������Ҿ���ҵ����Ԥ�ڣ�����+�������ƽ�����+�����ƴ���

��������ֽҵ��ҵ������Ԥ�� ��ֽӯ��Ԥ�ڳ�������

���������н��ڣ���������2017���б������������ա��·�

���������н��ڣ�����֤ȯ��2017�б�����������������������ȯ�̳ɳ�ϣ��

������С��ֵ���Ϻ��������б�ҵ���»�����Ԥ�ڣ��߸���ֵ��Ʒ��һ����

�������ģ��вĿƼ���̩ɽ���˴������ҵ�����Ĥ����Ͷ������Ԥ��

��������ʱ����17������ҵ���Ȳ����� 18��װ����ҵ�����������ӿ�

�������ӣ����������ƻ����Ʒ���������Ʒ˫���������°��꼰����ɳ�����

����������ҵָ��ȫ�����ǣ�ԭ����ҵ���ǣ���Դҵ�Ƿ���С��

���������ڴ��µ���������������£���ҵ��ָվ��1800��Ӯʱʤ������������걨��Ȩ�������걨��Ȩ�Ĵ��±���������һ���������ͨ�š���ý�������ǣ�֮ǰ�����Ƿ�����ͨ���������൱����ý֮ǰ��ͷ�����ֵܡ�����Ӱ�ӡ�������ά����δ���ǣ���֮���ƴ�Ѷ�ɡ������Ƹ��ڷ���̿�ش�ͣ���Դ�������ʱ�Դ��ǣ���С�������Խ�ǿ��Ԥ�ƻ��ܳ�����

���������г��������ڡ����̻�ָ��2����ˮ���Ǹ֡�ú��ɫ���£����մ��ǵķ���̿�ء����ݴ���ˮ�ɷݷ����Ѳ��ã���Ȼ���Ե����й���ҵ�����ɷݡ����������������������ԣ������Ĵ����Կ������ޡ����������ڷ���ʧ�ܽ�һ����������С�����ʵ�ֹӯ�����ܹ����ֹۡ�

������ͨ������İ��ţ����5G����ɸ��١���ķ��������Ҫ��������ǿ�ľ������֣����������ڶ���ƫ�������ʡ��۰��л����ɣ��Ⱥӻ��������컷���ȣ������������춯�����ӱ���ʮ���塱��Դ��չ�滮Ҫ�������չ����磬�ھ��˽��ܷ�磬�����Ҳ����Ϊ�۰����·�֧���١����������������˵��µ�ҵ�������Ӿ����ɱ���Ҳ��ͻ������Ϊ�˹����ܷ�֧���ɸ��١�

�����춯��ɸѡ����Ѷ������5G�������ܷ�硢������£�����ʶ�𣩡��Ʒ�Ƽ�����Ȩ���۰���

�������գ�8��16�գ����г�һ�����մ�ǿС���ľ��棬��ҵ��Ϳ����߹���MA120�����л��䣬����ָ��ȫ����ԣ����������

�����ھ������ٵ����Dz������˴����Ļ�����֮�����ڰ��IJ���Ҳ�ڲ�ͣ�ļӴ����ճ���90���ʽ𡢼�����ͣ�ķ���̼���ڽ��տ��̺��ֱ����ͣ�壬�����ڵ���������˼����ɱ�ˣ����������˽�ú������������п��Ʒ���ڻ��۸����Ǵ����Ĵ̼������������ܴ��෴�����ڳ����ĵ�����Ӫ������������Ϣ��ȫ�Ȱ��ӭ���˴��ǡ�

���������������С���ķֻ���һ���Ӵ���̼��һ�ȱ��˿���ͣ�壬��������ѹ̫�ض�δ�ܽ�ű��׳��룬���ڰ��δ����ɫ������һ���棬�ɳ��ɵ���ͷ�ƴ�Ѷ�ɿ����������һ���̼�����С��ָ����ǿ��14:00ǰ��ҵ��ָ����MA120��С�����䣬����δ��վ��MA120��

�����������Ͽ���350����������270�����ǣ��ǵ�������1%�İ��ֱ���80����9���������ǵ�ͣ��35��3��

������Ȼ���ڹɵ������Ƚϴ���δ�������г����������Ӧ����ָ����ƫǿ�ơ������ڳ���֮�ʣ����ֻ�Ծ�ʽ������������С�������ʳɳ��ɼ���������ձ����ֶ����ǵĻ��ᡣ��ԭ���Ͽ�����������С����������Խ������л�ά��ָ����λ����ʱ�䴰��������С���г�����������ѡ���Զ�ӡ�

�����*�������桿����/л����/��һƽ/������/����/������ά��������ռ������M2������ж�-2017��7�½��ڻ������ݵ���

�����¼���

�����й���������2017��8��15�չ���7��ĩ���ݣ��������(M2)ͬ������9.2%������Ҵ���8255��Ԫ��������ʹ�ģ1.22����Ԫ��

����1��7���������ռ�����仯-46��Ԫ����ȻС�����������ٴ���֤���ǵ��жϣ��°����������ռ���������������г�����ά����ƽ��ľ��档������Ϊ���������ӵ�������Էֻ��г�������һ��ʵı�ֵԤ�ڣ����ǵ����������������ֵ���°�������Ҷ���Ԫ�������ǡ�˫�������й��羳�ʱ�������ѹ���䲻����Ȼ���ڣ��������ռ����������������ͨ���÷�ʽ�����������ԵIJ�����١����С���ծ�ġ��ľ����Ѹġ�

����2��M2���ڻ��䣬�Ե������ǵ�Ԥ��9.3%���������������Ԥ�ڣ����������δ�������ԣ���ҵ������С��������������϶࣬����1.16����Ԫ��������ȥ����ͬ�ھ�ֵ5611��Ԫ���������7�²���֧���Ż��͵ط�ծ���н϶��йء�7�µط�ծ����������ծ�����û�ծΪ��������6578��Ԫ������֧���»���Ҫ�漰�������棬 6�²������Ͷ�����Ƚϴ�Ԥ������ʽ�����ǰ������

����3���������ٶ��ݻ����������ºͻ������ƣ����б�����ҵ����ṹ���ơ�7������1.22����Ԫ��ծȯ�г����ʻ�ů�����д����DZ������ʵ���Ҫ������7����������8255��Ԫ���ϰ����Ŵ�Ͷ��8����Ԫ��ȫ���ܴ���Ͷ�Ŷ������������֮�����°��꼾���Ի��䣬����Ͷ�ŵĹ�ģ����ʣ���ģ���¶Ⱦ�ֵ6700��Ԫ�����Ų��ֱ������ع���ڣ�Ԥ�Ʊ��ڴ���Ͷ�Ź�ģ�ϻ���������еĿռ䡣

����4��ά�����ǵ��жϣ������°���������ߺͼ��������ƽ�ȶ���������Ҳ������ζ��M2������������Ԥ�ƽ���ĩM2ͬ��������9.0%-9.5%���жϡ���������Ŵ����ٵķŻ����������������½��йء���Σ�M1�ij������䡢��ҵ���ڴ������У�����ҵծ�����ʶ�Ϊ�������ز����۷Ż�Ҳ������ء����⣬��MPA�����������ߵ�Ӱ�죬����ͬҵ������ټ����»����ܵ��������ܶ�Ӱ�������������Եģ����ǽ����ܱ仯�ų��֡�

����5������������Ȼ���Ƚ��������������ʶȡ�������Ϊ��������������ծȯ�ķ���ѹ�������������Ի�ά�������������Ե�λ���ָ�ծ�е����ʹ��ܡ����Dz���2017���ϰ�������ۺ����ʳɱ�С��̧��67bp���ң��Դ�����ʷ�ϵ͵�ˮƽ����˶�ʵ�徭�õĸ���Ӱ�����ޡ�

������ҵ�о�

�����ز�*�������桿�Կ�/����/������/�����ַ��ز���Ʊ���������������ز����λ����Խ����� - 7�·��ز����ݵ���

����һ��������������ͨ�������ز���Ʊ����������������ȴ�

����������7�µ������ٴ�����䣨һ�ǻ���̧�ߣ�����6�µ����������ݴ����ص��йأ����ٴ�ǿ�������ϳ�������ʽ�������ײ���������2�������ҡ�

������������ͨ��Ҫ�����������ϰ�����������ң�ά�ֽ����ļ�����������ȫ�ֻ��������жϣ������۵����ĵײ���������������ң����ز���Ʊָ���ij���������������ȴ���

����Ŀǰ�ز���Ʊ������������Դ�͡��������б��ϡ��л����仯�Ĺ�˾Ϊ����������Ͷ�������Ӷ����������ܶ��Ʊ��������һ����Ա��˵ĵ�λ��ȷʵ��һ��������ĵ㡣Ŀǰ��˵���ܶ�������б��ϡ���һ���ۼۡ��а�ȫ�ʵ�����ڵ����������Կ����ټӲֻ����²��֡����ڲ���СƱҲ�������з�����Դ�ڷ���ƫ�õĶ����������������Ի�����Ϊ��һ�����㣬ͬʱ�߱���ȫ��

���������ٴ�ǿ��ʵ��Ͷ�������Ի��䣬���λ���δ����

����Ͷ�ʣ�7�µ����������ٴ������µͣ��������ʵ�ʿ����ٶȣ�ʵ�ʽ���/�ڽ���������ٴ�ǿ�������ϳ�������ʽ�������ߵ���16Q4����ǿ��ʵ�������ѽ�����λ��17Q2Ϊ3.5%����

�����ڹ�ȥ�ı����У����DZ�����۸����صķ��ز�ʵ��Ͷ�ʣ�ȫ���Լ��ṹ�������ز�ҵ����ֵ�ȼ�����ͬ�ĽǶȽ����˷�������Ϊǰ�ڵز�Ͷ�ʸ���Դ���õؿ��ͺ������۸����ص��ϸ���ά��3�����ۣ�

����1��Ͷ�ʲ�������Զƽ����ȥ�������»�ֻ�dzٵ�����������⣻

����2������۸����غ͵ز��õؿ���ز�Ͷ���»���dz����ԣ���ӳ�������εij����������ޣ�

����3����Ϊ���ز������ͺ��ڷ��ز������ϵ�ĸ��ƴ���2�����ȣ���2���ȷ��ز������ϵ���ڸ����У��ʷŻ�������ˣ����ز�������ҵ�Ĺ����ϵ���ơ��Ǽ�����ij�����ӯ�������Ľ�һ����������1-2���������ϵıʸ��ƿռ䣬���ز����λ���δ������

�������ز�����������������6�£���ɫ > ���� > ���� > ���� > ú̿�ȣ�7�����ݴ���18�չ�����������Խ����ζ�����ռ�Խ��������ɫ�������ȡ�

��������Ԥ���ʽ�����ȫ�ַ����γ�ѹ����4��������Ŀǰ�����߳��з����ͺ����γɶ����е�

�����ʽ���Դ��7�µ������ٴ�����䣨�������ۻؿ���ڴ�����ٴ�ǿ�������Ͽ�����������ͨ�����ߵ���16Q2����

�������ز��ʽ���ˮƽ���ʽ���Դ/Ͷ�ʣ�Ԥ��4���ȴ�����»���1.3�ĺ��ߣ��Է����γ���ѹ��ȫ�ּ۸��յ�ʱ��������ļ��ȣ�Ŀǰ3��4���ͺ����γɶ����еס�

�����ġ��ӹ�ֵ�Ƕȣ���ǿ���ز����λ���δ����

�������ڹ�PE�͵��������ʲôʱ����PE�͵㣬������µͣ���������ڹ�����������һ���������ֵ����������ͳɳ�����Ȼ��ͬ�����ԣ��жϹ�ֵ�͵���ʲôʱ������ǹؼ�������Ҫ���ǣ���Ԥ��ʱ���ڣ�������и��͵Ĺ�ֵ�ڵ���֣�Ҳ����ֵ�͵������µͣ��ж����ڹɣ������ǵز����ε����ڹɣ��Ĺɼ��Ƿ��ڵ���֮�������Ͽռ�Ĺؼ�����Ҫ�ж���һ�㣬��ǰ��������ᵽ�ĵز������Թ۲죬���ڹɵ�ӯ���ͷſ��ܳ������ļ��ȣ�������ڹɻ��ᣨ�����ǵز����ε����ڹɣ�δ���ꡣ

�����塢���ý���

����ǿ���ӹ�ֵ�Ƕȿ������ڹɣ������ǵز����ε����ڹɣ����л��ᡣǿ�����ز������α�����������ɫ>ˮ��>����>ú̿>���Σ��ҵ�/�Ҿӵȣ�����Խ����ζ�����ռ�Խ�ز���ָ�����������������Ҫ�ȴ�������ѡ����ȫ�ʸߵĹ�˾Ϊ�����㡣�������ơ����ȳǡ�������Ʒ�ֹ�ע������ǡ�

����ͨ����*�������桿����/��/Ԭ�������̽��˿����ҵ�±���2017.7�������ٻ��䣬�����ۼ�������

����2017��7�¿����ҵ���ݹ��������ר������Ͳݸ����У����Ƕ����ݽ��н����

����7�£�ȫ�����ҵ������ҵ������ͬ�ȷֱ�����28.4%��25.8%��1-2�£�+33.9%������ԭ��������ͬ���쳣����1��2�����ݺϲ�����3�£�+28.1%����4�£�+25.7%����5�£�+32%����6�£�+32.1%����7�£�+28.4%����618����6�¿�����٣�7�¿�����ٻ���������֮�С����У�ͬ�Ǻ���ؿ��ͬ�ȷֱ�����24.5%��29.9%�����ٽ�7�µ�27%��33.4%�������䡣

����2016����������ǰ�ߺ�ͣ�����ԭ��Ԥ��17�°�����������������2016��H1�����ͬ������Ϊ56.7%���°���ͬ������Ϊ47.7%��ȫ���������ǰ�ߺ�����ơ����ڻ���ԭ��Ԥ��17���°���ͬ����������������

����1-7�£�ȫ����ݼ�����Ϊ12.54Ԫ��-2.6%����1-7�£�ȫ����ݼ�����Ϊ12.54Ԫ��-2.6%�������������Դ����½����䣬��������16ȫ���5.2%������խ��ͬ�ǿ�ݼ�����7.76Ԫ��+3.4%����ά��ǰ������̬�ƣ���ؿ��8.57Ԫ��-8.7%����������16��ȫ���-11.4%��խ�����ʿ��65.84Ԫ��-5.6%������16��ȫ���-19.5%��խ��

������ҵ�������½�������Ʒ�ʳ������ơ�2017��6�£�ȫ��ҵ������Ϊ3.97��/�������ݣ���2016��6���½�0.68���������ʳ����½�����ζ�ſ�ݲ���ƿ�������

�����г��ṹ�����Ż�����ҵ���жȳ���������1-7�£�������������Ʒ�Ƽ��ж�ָ��CR8Ϊ77.8����1-6��δ�����仯��������ҵ���ٷŻ��������ҵ����ƿ�������������ҵ����Խ�����ѣ�����ͷ�����ҵ����Ҳ��ʼ����Խ��Խ��طֻ���ҵ����������������ҵ���С�

����Ͷ�ʽ��飺���ݶ���Ҫƽ̨���̵ķ�����������Ϊ��2020��֮ǰ����ҵ������30%�����Ǵ�����¼�����ǰ��A����ҵ��ֳ����Ż���B����ҵ�����λ����ھ�ռ乩������ҵ��������������ͨ�����Ρ���չ��ҵ��������ͬ��Բ��������̬Ȧ����C����ͳ����������������������;�����λ����������������ٽ���ҵ�����ٵķ�չ���ӹɼ���������Ϊ������εİ���;����ɼ۲��ϴ��¸ߡ������ص��Ƽ�����1�����˷�չ����ֵ+���Ӱ�ӹ�+����Ԥ�ڣ���2���ϴ�ɷݣ���ֵ����+����ҵ��������ǿ+���ʲ���δ����

����������ʾ���۸�ս����ҵ���ٲ���Ԥ��

������*�������桿����ʤ/����/��˼��������Դ����7���������������ó���������Ԥ�ڣ�Ŀ¼��������֤

����7�³��ó���������Ԥ�ڡ����ó�Ŀǰ�Ծ�������Դ�����г��ĺ����ƶ������������Ǵ�ǰĿ¼������������7�·ݰ���Ŀ¼����ƽ����������������Ϊ���ó�205��/���ͣ���������210��/���͵�Ԥ�ƣ��¶�������Ŀ¼������Ȼά�ֽ�ǿ�����Թ�ϵ���������Ǵ�ǰ�Ե�����Ŀ¼�IJ��㣬Ŀǰȫ������60�����Ѿ��������Ա�֤����Ϊ�˴ﵽȫ��70����Ŀ�꣬������Ϊ8-9�´���ʼ����Ƴ��������ó�Ŀ¼���ᶨ����Ŀ¼�������������

����6-7������Դ���ó�������Ҫ��Դ���м䳵�����𡣴ӷֳ��Ϳھ�������7��������Top����7��ƽ������Ϊ3800��/���ͣ�����6��3740��/���ͼ���ά�ȣ���Top5�����7��ƽ�������ﵽ640��/���ͣ�����6��507��/���ʹ����ߣ�����������Ϊ���ó�������������ͷЧӦ�������м䳵���ձ��������£���Ҳ��Ŀ¼�ƶ������Ǻϡ�

�����ͳ������½���ר�ó����������Ԥ�ڡ��ͳ�����Ŀ¼���Ŷ�����Ӱ������� 17��Ŀ¼�Կͳ������������ü���Ϊ0����Ϊ�������ͳ�Ŀ¼�����Ѿ��ﵽ16��ȫ��������Ŀ¼���͵ij������Ų�������Ч�����������������벹���»��������ż��������Լ�����Դ�ͳ������ѽ����λ�кܴ��ϵ��ר�ó�����Ŀ¼���Ŷ�����Ӱ�������ר�ó��¾�Ŀ¼��������Ϊ��5��7̨/���ͣ�6��14̨/���ͣ�7��21̨/���ͣ�17���¸ߣ������������Ԥ�ڡ�������Ϊ������ר�ó�17��1-7��Ŀ¼ռ�ȴ�10%����������31%��������������ڴ��ή�����������ѹ��������ר�ó�������������ר�ó�������������ǿ�ң�����������������ר�ó���Ԥ��ԭ�����ܵ�Ŀ¼����������������˫��������δ������Ŀ¼������������������������������

����������ʾ������Դ������������Ԥ�ڣ������ƽ�����Ԥ�ڡ�

������*�������桿÷�֣��������Σ�002033���������г���������Q2ҵ�������Ӷ�㲼������ת������

�����¼���

����8��14�գ��������ι���2017�����ȱ��档2017���ϰ��꣬��˾ʵ��Ӫҵ����3.19��Ԫ/�½�11.36%������������1.00��Ԫ/�½�13.91%���۷Ǻ����������1.00��Ԫ/�½�14.08%������ÿ������0.1819Ԫ/�½�13.87%�� Q2ʵ��Ӫҵ����1.76��Ԫ/�½�15.24%������������0.53��Ԫ/�½�29.28%���۷Ǻ����������0.53��Ԫ/�½�29.64%��

�������ۣ�

����1�����������г����ε���Q2ҵ���»���Ԥ�ƿ������ս������°���ҵ����ů������4����������ʡ��չ�����������г��������ι����������г����ֶ��ڲ������Ŷ��ο����������½������¹�˾Q2Ӫҵ�����½�15.24%�������������½�29.28%���۷Ǻ�����������½�29.64%��6 �£������нӴ��ο�439.63���˴Σ�ͬ������17.99%�������г����γ�����Ч���������գ���˾�°���ҵ������ӭ���ָ���������

����2������ҵ����ַֻ���ӡ������������ѹ���ϰ��꣬��˾���������������ο�165.93���˴�/�½�8.13%��ʵ������1.87��Ԫ/�½�10.63%������ѩɽ����ɢ�ͱ�����ߣ�������г�����Ӱ���С���ϰ���Ӵ��ο�117.15���˴�/�½�3.49%����ţƺ����ȥ��5��19����ͣ�˽������£��ڽϵͻ����ϣ������ϰ���Ӵ��ο�5.56���˴�/����68.48%��������ɼƺ����������ҵ����������������ƹ����������Ŷ��οͼ���Ӱ�죬��ɼƺ�����ϰ���Ӵ��ο�43.23���˴�/�½�22.71%��ӡ�������Ӵ��ο�50.59���˴�/�½�32.65%��ʵ������5,417.09��Ԫ/�½�33.72%��

����3���Ƶ�ҵ��������������������������Ͽ졣����ҵ�����У��������Ƶ�����˾�����ʾƵꡢӢ�ϸ�Ƶꡢ�����Ƶ꣬5596��ҵ�֣�ʵ��Ӫҵ����4,397.80��Ԫ/�½�1.39%������1,546.74��Ԫ��������ͬ�ڼ���268.49 ��Ԫ�����ò�����˾ʵ��Ӫҵ����1,506.71��Ԫ/�½�2.92%�����¹�˾ʵ��Ӫҵ����1,403.45��Ԫ/����40.19%������Ҫ��Ӫ������������������ũ�����ز�����������Ʒ�ȡ�

����4��ӡ���ݳ���������ë���ʣ������Ϣ�������߲�����á��ϰ��꣬��˾ë����Ϊ73.24%/�½�4.2pct����ҪΪӡ���ݳ�ë���ʵ��»����ڼ���÷��棬���۷������½�0.17pct����������������0.28pct���������������0.93pct����Ҫ������Ϣ���ٶ�����Ʊ����Ϣ���䡣������Ϊ34.35%/�½�3.95pct��

������*�������桿�γ����գ�300144�������ݱ�������ǿ�ƣ�����Ŀ�������ƴ���

�����¼���

����8��15�գ��γ����չ���2017�����ȱ��档2017���ϰ��꣬��˾ʵ��Ӫҵ����13.93��Ԫ/����17.41%������������5.24��Ԫ/����21.17%���۷Ǻ����������5.23��Ԫ/����22.40%������ÿ������0.36Ԫ/����20.00%�����ǰҵ��Ԥ����һ�£������г�Ԥ�ڡ�

����Q2ʵ��Ӫҵ����7.21��Ԫ/����17.63%������������2.79��Ԫ/����17.00%���۷Ǻ����������2.78��Ԫ/����19.31%��

�������ۣ�

����1�����걨ҵ������Ԥ�ڣ����ݱ�������ͻ���������Ŀ�����䷿���Ʊ����������ϰ��깫˾Ӫҵ��������17.41%����������������21.17%�����У����ݱ���������ã�ͨ�����»���һش��Ρ�ҵ���ڱ�˫���գ���ڼ�71��Ӵ��ο�270���˴Σ�8��6�յ��սӴ��ο�14���˴δ���¼���ϰ��꺼�ݱ���ʵ������3.20��Ԫ/����22.38%��Ԥ����������30%���ҡ������γ����е��������г���ů��ʵ������1.88��Ԫ/����10.94%��Ԥ����������15%���ҡ�����ǧ����Ӳ���������ڵ��������г����Ρ�����������ѹ���£���Ȼʵ�����롢�����λ����������կ�γ���������ռ�ʼ�������ʵ������4907.14��Ԫ/����10.86%������2400��Ԫ/����27%�����⣬���䷿�ϰ�������Ԥ������10%���ҡ������䷿���ϰ����γ���ҵҵ����������26%���ҡ�

����2����կǧ�����ܵ���Ӱ�죬�°�����ѹ���ϰ��꣬��կ�γ���������ռ�ʼ���������������27%����8��8�յ����ƻ�����կ��Ŀ������ͣ����״̬��Ԥ�ƶ��°���ҵ����������Ӱ�졣������ԣ����ھ�կ��Ŀ�ںϲ�������ռ�Ƚ�С��ͣ�ݶԹ�˾ȫ��ҵ��Ӱ�����ޡ�2016���կǧ��������վ����ϼ�ռ��˾Ӫҵ����5.65%��ռ����������7.06%��

����3�����䷿�¾������ͻ��7�ڣ��²�Ʒ���߿ռ�������ϰ��꣬��˾��������ƽ̨�������ս���ѹ���£�ʵ������5.88��Ԫ/����12.63%��ҵ�������������û���ģ�ȶ����������⣬3�·����䷿�չ�����Ϸ��˾�����鶯ʱ�չ���ӯ��1494��Ԫ���������ڣ����䷿ֱ��ƽ̨�¾�ҳ���������7.02�ڣ�ע���û�����5300��2016���ֵ�ֱ�����5.56%��6%�������¶Ȼ�Ծ�û���5481���ϰ��꣬���䷿��չ������ֱ��+���桱��ģʽ�����ܲ��Ÿ߶����ۣ���һ������ƽ̨�ڱ���4�£��鶯ʱ���Ƴ��²�Ʒ����ն��˫��������λ��iOS���Ѱ�ǰ20����7�£����䷿����ȫ����ARŮ���������塰And.II����������Ϸֱ��Ҳ�ѻ���һ����������Ϸ����������û�Ⱥ����Ʒ����Ӫ���������ƽ��������������й����г��ռ䣬����ҵ���Ͽ�������

�������*�������桿����/����δ/����Ƽ���ѷ���̩��300559����Ͷ�����ȼӴ��¿ռ����

�����¼�����˾����2017���б���ʵ��Ӫҵ����7791.82��Ԫ��ͬ���½�3.77%��ʵ�ֹ��������й�˾�ɶ��ľ�����2350.18��Ԫ��ͬ���½�20.74%��

�����д����Ͻ��桰��ʹ�ڡ����Ӵ�Ͷ�������¿ռ䣺��˾�����ȥ��ͬ�ڻ���������ͬһˮƽ����Ҫϵ��ǰҵ���������Ͻ���ʱ�ڣ��²�Ʒ��δ�������������������һ���̶��»�����Ҫԭ���ǹ�˾���ϰ�������Ӵ��˶����ۺ��з���Ͷ�����ȣ���˾���ڵ����۷���ͬ��������33.21%�����з�Ͷ��ͬ��������55.13%��Ŀǰ�г��Թ�˾����ʶ��������֡������ҵ��ƣ�������ڸ߿����������һ������Ѳ��ϵͳ�������Ŀ�������ɣ�����ϵͳ����ſ�ʼ�����²�Ʒ������֤ϵͳ��������ϵͳ��δ���ģ��ʼ���н��衣��˹�˾���� ����ʹ�ڡ���������Զ�������ҶԽ�����Ϣ��Ͷ���������Ӵ���˾��A�ɽ���������Ϣ����һ�ɣ���ռ�����ȣ��߱�ϡȱ�ԣ��������ۺ��з��ϵĸ�Ͷ�����Ƚ���֤��˾���²�Ʒ���г���չ��Ӯ�ø���ռ䣬����Ԥ�ƹյ��Ѳ�Զ��δ�����깫˾ҵ��������������ͻ���ڡ�

�����ɳ����������ȷ�������˾δ���Ŀ��㽫��Ҫ�����ڣ�1�����ұ������Կ����Լ���Ƶ���ڲ������ӣ��ҹ����д�Լ5.2����������1.37��������˾ǰ����Ҫ����߿����㣬���������о߱���ռ䣻2����˾����һ���������Ϣ���ۺϽ����������������������Ϣ������һ��ǧ���г�����˾Ŀǰ�Ѳ�����26��ʡ����140�����еĽ���������Ϣ�����裬Ϊδ����չ������Ϣ���������û�����3����˾���ڴȫ����Χ����άҵ�����㣬�������㽨��������ƣ�������������һ��ҵ����4����˾���Ƴ���������ϵͳ�������ȣ��û��������ã����ų�δ������������������ҵ�Ŀ����ԡ�

����ά�֡������Ƽ�-A�����������ǹ�˾��ϡȱ�ԣ�������ҵ�ijɳ��ԣ�����˾���б�ҵ������ʱ�µ�2017-2018�꾻����Ԥ��Ϊ0.68/0.89��Ԫ��ά�֡������Ƽ�-A��Ͷ��������

����������ʾ���ǻ۽���ҵ����ȵ���Ԥ�ڣ���������Ѳ��ϵͳ��չ����Ԥ��

�������*�������桿����/����δ/����Ƽ�������002410�������������DZ�

������˾�ı��ݸ������ǵĻش��ǿ϶��ġ���˾��ҵ����Ҫ��Ϊ���ν�����ҵ���Ч�ʽ��ͳɱ�������������ҵ��Ч��ɡ���¥���á������ͬʱ����˾Ҳ���������Լ��ġ������DZ���������г���������ҵ�Լ���˾�ɳ��д��ڵľ������⣬���Ǵӽ�����ҵ���������֣��λ��Ƕ�˵����˾�ľ��������Լ������ĸ߱��ݡ�������Ϊ�����ν�����ҵ�Գɱ�Խ��Խ�����ӣ�����Ϣ���ܿص�����ʱ���ʽ��������˾����һ�����н�ƾ�蹹���ġ������DZ���������棬������ҵ�����ĺ�����

�����ķ������ƴ��칫˾�߱��ݡ�������Ϊ��˾���Ĵ�߱��ݣ�1����ҵ���ݣ�2����Ʒ+������ݣ�3���ʱ�+�з����ݣ�4��ƽ̨���ݡ���ҵ���ݣ�������ҵ���ӳ̶ȸߣ���˾���г̶ȸߣ���Ʒ����ҵ����Ҫ��ߣ���Ϣ�����жȸߣ��½������١���Ʒ+������ݣ�������������࣬��Ʒ��ϸ�����ӣ�����Ҫ��ߡ��ʱ�+�з����ݣ�������Ϣ������ΨһA�ɵ�רҵ�����й�˾����������ǿ��Ʒ��֪���ȸߣ��з�����ռ��Զ���ڼ������ҵ����ˮƽ��ƽ̨���ݣ�SaaS��Ʒ�������ݡ����̡�����ҵ�������������ֽ�����ҵƽ̨��

����������Ϣ���г�Ӯ��ͨ�ԣ���������Ϊ��ͷ�������1��������������ЧӦ���ԣ�������ƾ��ȫ��ͨ�õļƼ����������г���ӵ�����ʵļ�ͷ���û����ܹ�Ѹ��ռ���г���2����˾�Ӵ��з��ʽ�Ͷ�룬�����û��۶�������������Ϳ����̺ͽ�����ҵ�����ʿͻ���Դ������ʩ����Ϣ����BIM�����г���3������ϸ�ֲ�Ʒ�ߣ�ֱ���û�ʹ�㣬ӵ�����ȵ��û����Ǻ�����4��ҵ���ص�ת����δ������ǧ�ڼ�ʩ����Ϣ���г���BIM�����Ͳ�Ʒ�� 5���ṩ�ᴩ�������ڵ����ʿͻ�����

������ǿ���Ƽ�-A��������������Ϊ��˾�ѹ����˺�ǿ�ľ������ƣ���ҵ����ʵ��Ӯ��ͨ�Եľ��棬��˾��������һ�ֵĸ��������ڡ�2017���ǹ�˾��õ�Ͷ��ʱ�ڣ��г������Ԥ�ڲ����ɺܴ�����ά�ֹ�˾2017~19��EPSΪ0.54��0.73��0.89Ԫ��ά�֡�ǿ���Ƽ�-A��������

����������ʾ��ת�ͽ��ȵ���Ԥ�ڣ������г���չ���ȵ���Ԥ�ڡ�

������*�������桿���/��ά��/Ҧ�Σ�³��������000830����17H1����5.5��ͬ����330%��ȫ���������ȷ��!

�����¼���

����2017��8��15�գ�³����������2017���걨ҵ����17�ϰ�������73��Ԫͬ����43%������������5.5��Ԫͬ����330%����Ԥ�ڣ�Ԥ��17��ǰ�����Ⱦ�����7.5~8.5��Ԫ��ͬ����318%~374%��

�������ۣ�

����1�����������ë�������������������������ʼ��������н�����˾��һ�廯������������

����1������ͬ����43%��73��Ԫ����ҪԴ�ڻ�����Ʒ�����ͼ۸�����������ҵ�����������������Ϸʡ���������ֱ�ͬ����133%��-32%��-49%��57��11��5��Ԫ������Ʒ�У��ռDMF��˫��ˮ2017Q2���ۻ��ȷֱ�����8%��2%��11%���ռ������������������PC������2017Q3���ۻ��ȷֱ�����8%��22%��18%��2%��15%��960��7500��15150��21600��4500Ԫ/�֡�2���ۺ�ë����Ϊ19%��ͬ������6���ٷֵ㣬��ҪԴ�ڻ���Ʒë������������ҵ�����������������Ϸʡ�����ë���ʷֱ�����10��-8��6���ٷֵ���23%��6%��16%�����ڲ�Ʒ�۲���������Q2������ë���ʻ�������3���ٷֵ���21%��3�����������ͬ���½�1.4���ٷֵ���9%�����������ʳ�ƽ�����۷�����ͬ�Ƚ�1.1���ٷֵ���3%���ֱ�Դ������ѡ����ӷ����ӡ�4��Ӫҵ������ռ�����ܶ����ͬ�Ƚ�18���ٷֵ���2%����ҪԴ�������������١�5����������ӯ��ͬ�Ⱥͻ��Ⱦ����������2017��Q1��Q2������ӯ��ͬ����1428%��117%��2��3��Ԫ��Q2����Q1������ӯ��ͬ����29%����ҪԴ�ڲ�Ʒ�۸����ǡ�

����2����˾����ҵ����������ռ��������������Ʒ��Ԫ��ս�Գ�Ч���ԣ��ڽ�����Ʒ���ܷḻ����δ��3��ҵ�����ٳɳ�

����1����2012����������˾������չ����ҵ��2016��ʵ��Ӫ��109.5��Ԫ���������ռ��66%��2����ֹ2017�ϰ���ף���˾�������20���/�꣬��ȫ����һ����̼��������6.5���/�꣬��ȫ�����壻�ռ�����������ֱܷ�Ϊ40���/�ꡢ10���/�ꡣ�����˳ǽ���ĿӰ�죬��˾���غ��Ϸʲ��ܽ�2015��ĩ���ֱܷ������90���/���40���/�ꡣ3����˾��Ҫ��Ʒ�ڽ�������13���PC��10��ּ���������13�������-6��������ܽ���17��ס�18�����Ͷ��������δ������ҵ������������

�������豸*�������桿�μ�ѵ/����¶�������ţ�600525������ɷǹ��й�Ȩ����Ѿ�ʵ�ֶԺ�����﮿ع�

��������ɿعɣ��������й�Ȩ������������ɡ�8��8�չ�˾���»�����ͨ���չ���������²�������˾80%��Ȩ���鰸������Э�飬���66.3%�ķǹ��й�Ȩ��һ����˳������˽��ͬʱ����˾��90���ڽ��ں��Ͻ���������3.28��Ԫ�ı��۲���ʣ��13.65%���й�Ȩ���������ǵ����ڻع����ֺ��ϵľ��Ի���Ȩ�������ƲⱾ������80%�Ĺ�Ȩ�չ�����ʽ�˳����ɡ�

������﮴��������������ڣ�������������ʪ����Ĥ�����ʲ��ء����ճɱ�����Ҫ��ߣ�ë���ߵ��ص㣬��ҵ���Ч�ʲ���ܻ�ܴ�δ��ȫ���ֽ����������Ч�������С�����������ҵ��δ��2-3�꣬������ʵ�ֹ�������������ӿ���뺣�Ӧ�������6�·�����������6�����ڽ�4����Ԥ�ƹ�˾2018�����������ﵽ20������Ӧ��Ĥ�����8��ƽ�����ϣ���ʱʪ����Ĥ��ģ��Ծ��ȫ��ǰ�С����Ŀǰë����Լ60%������˾��ծ�ߣ���Ʊ��ռ�ȴ�����øߴ�24%��Ӱ�����侻�����ʡ���﮹��չ��������Ϻã��ͻ���չ�����ջ��ڣ������Ż������������ƶ����ۺ����������Ŀǰ��������ʱ�ڡ�����Ϊ���й�˾����������������ʽ�ѹ������ԭ�еĸ߷��Ӳ���ҵ������﮾��м����빤��Эͬ�ԣ�����������﮵��з�������

��������Դ�������ʵ�ִ��Խ����˾�ع�80%�Ľ��ջ�ʢ����﮵�����Ӽ�����ȫ���һ��������̼�������Ӽ���ȫ������ʵ�ֲ�ҵ����������﮺�˾����Դ���ϰ���׳��2018���²��ϰ������ռ�Ƚ��ӽ�40%�� ԭ����Ӫ���ڹյ㡣Ԥ�����й�˾Q2��Ӫ������ת������������չ�������������ھ�������Ӱ�죬Ԥ��δ��3-4�����ȿ��ܶ��нϸߵ�������2018���ֵ15.8����ά��ǿ���Ƽ�������Ŀ���22-25Ԫ��

����������ʾ����Ȩ����Ӿ磬�������Ͻ��Ȳ���Ԥ�ڡ�

�������豸*�������桿�μ�ѵ/�������ɼɼ�ɷݣ�600884����ҵ������Ԥ�ڣ�﮵���Ͻ�����ǿ����

����ҵ������Ԥ�ڣ���˾2017H1��Ӫ�����������ּ��ȿ���Q1Ӫ�ա����Ͼ�����ֱ�Ϊ15.38��0.83��Ԫ��ͬ������51.5%��90.85%��Q2Ӫ�ա����Ͼ�����ֱ�Ϊ23.15��2.56��Ԫ��ͬ������103.23%��52.14%����������50.5%��208.4%��������﮵����ҵ����������ϰ���ҵ������Ԥ�ڡ�

���������������ڸ��������ӹ�˾ɼɼ��Դ2017H1ʵ��Ӫ��21.10��Ԫ��ͬ������90.65%��ʵ��˰������2.75��Ԫ�����Ͼ�����2.28��Ԫ��ͬ������166.7%����Ҫ��ɼɼ��Դ�������ſ�ʼ�����ջ��ڣ���Ʒ�Ϳͻ��ṹ�����Ż����ϰ��깫˾�������ϳ�����9880�֣�ͬ������20.92%��ɼɼ��Դ���������Ķ���NCM811����ǰ������Ŀ�������������﮲���������Ͷ������Ԫ����Ԥ��2017Q3��ʼͶ�����°�����������ҵ�����������������

�������������ȶ����������Һ����Ť������������ʵ��Ӫ��6.95�ڣ�����25%�����Ͼ�����0.45��Ԫ��ͬ������10.3%��������15295�֣�����50.82%����������ԭ�����Ǽ۵���ë�����»�����Ӱ����ӯ���������°����Ǽۣ��������ϻ��ȸ��ƻ��ǿ�������Һ��ԭ����������﮽��۵��²�Ʒ�۸��½���Ӫ��1.06��Ԫ��ͬ���»�43.27%�����Ͼ�����-707��Ԫ��������1869�֣�Ԥ��2��ֵ��Һ��2000�����������Ͷ�������Һ����Ť����

������Դ�����������ף����ܳ�����������խ����Դ����ҵ��ʵ��Ӫ��5��Ԫ�����Ͼ�����2767��Ԫ�����ܳ�ҵ�����������ڣ�Ӫ��6845��Ԫ������9239��Ԫ���°�������������խ��������粻�ٿعɣ�����װҵ��Ӫ��3��Ԫ������28%�����Ͼ�����1623��ͬ���»�32%����Ҫ�Dz�����ú����۷������ӡ�Ͷ��ҵ�����Ͼ�����1.23��Ԫ��

������ز�������ά��ǿ��������˾��������ҵ�������ָ������������������Ǽۺ����ٽ��ָ���40-50%��ˮƽ���������������ڲ������ڴ�������Ԥ�ƹ�˾���������������ֿ���������������ע��˾��������Դ�ϵ�Ͷ�������ϣ�ά��ǿ���Ƽ�������23-26ԪĿ��ۡ�

����������ʾ����ҵ���߲�������˾����Դ������Ӫ�������������Ӵ�

���ҵ�*�������桿����/���/��˼�����ɿƵ�����603868��������ҵ�����ٷ���Ԥ�ڣ�������ͷ���ظ����ڴ�

����Ͷ��˼����������ͷ��λ���ȹ̣�ǰ��������С�ҵ���ҵ����ֵͶ�ʵı���,�ǰ�ȫ��;Ư�� 50 �ĺ���,���������ɿƵ�����Ŀǰ���ڸ��˻�����ҵ�̳������������Ʒ���ۻ���ģ����ʹ���ڵ綯���뵶�͵紵�������γɰ�����λ����˾δ���ɳ�·���������ڱ�����ҵ�Ȳ����������ϣ�����չ��Ʒ�ࡣ��������������Ϊ��˾ӯ�����ֵ�����˻��Ǻ��밲ȫ�ʡ�����Ԥ��17/18EPS�ֱ�Ϊ1.96Ԫ��2.43Ԫ����ӦĿǰ�ɼ�PE�ֱ�Ϊ30.8/24.6����ά�֡�ǿ���Ƽ�-A��������

����2017H1�б���������ַ���Ԥ�ڣ�ӯ���������������2017H1ʵ������17.2��Ԫ,ͬ��+19%,��ĸ����3.8��Ԫ,ͬ��+54%;����,Q2����7.8��Ԫ,ͬ��+19%,��ĸ����1.8��Ԫ,ͬ��+76%��������ṹ�Ͽ�,��ҵ�綯���뵶+�紵��ռ��82.4%,��2016H1�½�0.9pct����Ʒ���У�ë����������ë����Ůʿ��ë�������پ�����50%����˾Ԥ�������Ƴ��綯��ˢ�����ܻ�����һ������������Ͽ���ȭͷ��Ʒ�綯���뵶ʵ����������Ϊ 2,855 ��ֻ��ͬ������ 4.72%��Ӫҵ����ʵ��11.98��Ԫ��ͬ��+20.5%����������Ϊ42Ԫ����2016���������8%���ҡ��������ṹ�Ͽ������̱��ָ���������ͬ��+51%��ռ��Ӫ�ս�50%������������һ����������ӯ�������Ͽ���2017H1ë���ʾ����ʷֱ�Ϊ39.2/22%��ͬ��+1.2/5.0pct�������ʴ��������Ҫ�����ڵ���ý������ü��ٴ��������۷����½����ܵ���˵���ɿƵ�����Ȼ��ץЦ���ߵ�����-�з������ۣ����ʲ���ӪΪ��˾���������ֽ������ṩǿ��ȫ�ʡ�

����2017/18��չ���������Ʒ��۱�֤ҵ���ȶ���������Ʒ�����д�����ֵ��������Euromonitor���ݣ����뵶�г��ɿ�+��������ռ�ʳ���70%��������¢�϶���Ȩ���������Ͻ�����ۿռ��������־��۲�3-4�������·��ز�����Ʒ�ƶ�λ�Ͷ��г�����ģ�����Ѿ��γɣ���˾Ԥ�ƾ���δ��ÿ����8-10%������15-20%���ȶ�ҵ��������2017H1�з�����ͬ������66%����Ʒ�ƽ����ӿ죬��ʪ�������ӵ��²�Ʒ�ƻ��� 2017 ���°����������ۡ�

����������ʾ��ԭ���ϼ۸���Ԥ�ڡ���Ʒ�ƽ��ٶȲ���Ԥ�ڡ�

����ֽ�Ṥ*�������桿֣��/姶���/������������Ҿӣ�603818����ҵ����Ԥ�ڣ�����+�������ƽ�����+�����ƴ���

�����¼���

������˾����17����걨��ʵ��Ӫ��8.82��Ԫ��ͬ������29.73%����ĸ������1.06��Ԫ��ͬ������45.57%�������ȵ���ʵ��Ӫ��5.39��Ԫ��ͬ������25.17%����ĸ������8079��Ԫ��ͬ������41.94%��ҵ����Ԥ�ڡ�

�������ۣ�

����1�������������ԣ����������е���˰�ʵ���������˾ҵ������ ��˾17��H1�������ųɹ�������Ŀǰ��˾ӵ��ר����810�ң�����ֱӪ��14�ң������̵�796�ң��ŵ��������������38�ң�ȫ��Ϊ�������ŵ����ӡ��ӵ��������������1000�O�Ĵ�깲 188 �ң�ռ���������� 23.21%�����������28�ң����е�622 �ң�ռ���������� 76.79%�����������10�ҡ���˾17���ϰ������۷�����Ϊ14.84%��ͬ�Ƚ���2.19pct����˾Ӫ���ϵĹ�ģЧӦ�ԣ��������ѡ�����Ѻ�漰ӡ��������������С��Ӫҵ���롣17���ϰ��깫˾��������˰��15%��ȥ��ͬ��Ϊ25%�����¹�˾������������������������˰���÷�������84��Ԫ����˾����������1.3pct��

����2��B8����ҵ�����չ���ʰ˹�˾ӯ������ ��˾B8ҵ����������Ѹ�ͣ�����Ŀǰ��B8 ����ר����181 �ң�ռ���������� 22.35%�����������31�ң��ŵ���������Ϊ20.67%�����ṩ B8 ���Ʒ����ר������ 330 ��ң�ռ����������40.74%�����������30��ң�������ԼΪ10%��17���ϰ���ʰ˹�˾ӯ���������������ʵ�־�����2653��Ԫ��ͬ������13����

����3����+����ݽ�������ƽ�����+��������ƴ�����ά�֡�ǿ���Ƽ�-A������ ��˾16��8���Ƴ�����+����ݡ������ģʽ��Ŀǰ����+����ݡ�������28�ң��������ƽ������1500 �O����˾Ԥ�ƽ���17���°����Ƴ�����+����ݡ�����λ���ġ����߳��еIJ�Ʒ��ģʽ������ʱ�С���ֵ��һվʽ�Ҿӹ�������ռ䡣���Ź�˾���������������ƺ�B8����ҵ����ٷ�չ�����ù�˾��Ҿ�ս�Գ��ڷ�չ��Ԥ�ƹ�˾2017-2019��EPS�ֱ�Ϊ0.53Ԫ��0.66Ԫ��0.81Ԫ��ҵ��ͬ�ȷֱ�����38%��26%��22%��ά�֡�ǿ���Ƽ�-A��������

����������ʾ���ز����ؼӾ硢�¿�ҵ�����Ž�������Ԥ�ڡ�

����ֽ�Ṥ*�������桿�����/姶���/֣��������ֽҵ��000488����ҵ������Ԥ�� ��ֽӯ��Ԥ�ڳ�������

�����¼���

������˾������걨���ϰ���ʵ��Ӫҵ����137.49��Ԫ��ͬ������29.63%������17.46��Ԫ��ͬ������85.86%��

�������ۣ�

����1��ҵ������Ԥ�ڣ�����������ë�����ٴ���ʷ�¸� �ϰ������ֽʵ��Ӫҵ����120.4��Ԫ��ͬ������34.84%����Ҫԭ���ж���һ���ڹ�����ṹ�Ըĸ���һ������μ����Լ�������̭��ʣ���ܵı����£�16���°���������ľ������ֽ��������ú̿�ȳɱ����У���˾��Ҫ��Ʒ�Ļ�ֽ��ͭ��ֽ����ֽ��ֽƷ�۸��������ۣ�����տ��60���Һ���װֽ��ĿͶ�����ϰ��깫˾����ֽ������256��֣�����244��֡�ͬʱ����������ֽë��������4.83pct ��28.34%���ٴ���ʷ�¸ߣ��۷Ǿ����������118.8%��

����2����������ҵ���Ȳ���չ������������ �ϰ��깫˾��������ҵ������11.28��Ԫ��ͬ�ȼ���6.15%���ʽ�ɱ���������ë����ˮƽ�»�11.52pct��50.21%��δ�����������̲�ҵ�о�Ժ����Ԥ������������ҵ�Խ��������20%���ϵĸ������٣�ͬʱ����˾��������ҵ���ģ�����ܸ����зŴ�ռ䣬Ԥ���°����ڱ��ַ��տɿص�ǰ���£�ά���Ȳ���չ̬�ơ�

����3����ֽ��ҵ�²�����ؽ����ƺ���ҵ�������������� һ���棬����ǰ6������ֽ��ҵ�̶��ʲ�Ͷ��ͬ���½�2.2%�����ǵ��²��ܴӹ̶��ʲ�Ͷ�ʵ��������Ҫ1������ң�18���°�����²�������أ���ҵ����ȱ������������19�ꡣ��һ����17��6��30�������ֽ��ҵ��������֤�˷������ž���������Ľ�һ�����ϣ������ž��˻���������Сֽ��������Ԥ�����������ܲ��㣬�����������ٵı����£���ֽ��ҵ������Ȼ��á�

����4��ά�֡�ǿ���Ƽ�-A������ ������Ϊ���ڻ������롢��ҵ�������ϵı����£���ֽ����������λ��ͬʱ��˾տ����Ŀ�����Ȳ��ͷţ��ɱ������Ż�����������ҵ��������Ԥ�ڣ�Ԥ��2017~2019��EPS�ֱ�Ϊ1.84Ԫ��2.21Ԫ��2.41Ԫ�������ֱ�ͬ������73%��20%��9%��ά�֡�ǿ���Ƽ�-A��������

����������ʾ�����۳������ǡ�ֽƷ�������С�����ҵ�����Ԥ�ڡ�

�������н���*�������桿֣��ɳ���������У�600816��2017���б������������ա��·�

������˾����17���б���Ӫҵ����23.51�ڣ�ͬ������14.39%����ĸ������16.12�ڣ�ͬ������15.73%��������������խ����Ҫԭ���ǹ���ҵ����ֵ���Ԥ�ڣ�ͬʱ���������������ع顰���ԡ���

����ҵ����ѹƽ�����а��ۣ��Ƕ����ֿɼ�������Ƚ��Ͽ���1H17��ĸ������16.12�ڣ���������ͷ�������У�16.21�ڣ����Ҷ���ֻ���600��˾������12�����ҵ����������һ·�����16��ĵ��ģ�17���ٴν�����˳λ�ڶ����̶�����ʱ�䣬����ɽ�����ҵ�����Ϯ��������Ƚ��Ͽ�����˾������ɺڰ������л������������ع���ҵˮƽ���ϰ����ĸ����ͬ������15.73%��

��������ҵ��ع���ҵ�������٣��ر�����������1H17����ҵ������23.57�ڣ�ͬ������25%�������ȵ����������������8�ڣ���������16��������ͣ��Ӵ������ģ�Ķ����£����١����ڡ��ع�ر�ˮƽ��1�����й�ģ����˾����������ҵһ�ɡ��������������ʲ���ģ���������������2400�ڵĽϵ�ˮƽ��ͬʱ��˾������������˼·������ҵ���ģռ������������65%���ṹ�����Ż���2���ײ��ʲ������������ز���������������������ƽ��������б�����DZ��ع��ƹ�˾���ز����й�ģΪ500�ڣ�ռ����ҵ����س�30%��3��ҵ��ṹ����˾��Ӫ�����ԣ�����ת�ͣ���Ʒ�ṹ���������Խ��ͨ�����ӡ�רҵ�Ľṹ����Ʒ��ƣ���Ч�ھ�����ֵĽ����г���ȡ�������Գ�Խͬҵ�����������ر��ʡ����Dz��㣬��˾�ϰ������������з�������3%����VS��ҵԼ1.5%��������ʸߴ�2%VS��ҵԼ0.4%�� 2���ȹ���ҵ����ֵ���Ԥ�ڡ�1H17����ҵ�����0.06�ڣ�����Q2����1.8�ڡ�����˾��Ӫ��ƱͶ�ʱ���һ�㣬����һ�������渡�����������Ź�˾����ҵ�����������ڹ�ȨͶ�ʡ������г�Ͷ�ʡ����ȷ������г���Ͷ�ʹ�ģ���ޣ��°������ҵ������Ťת���֡�

����Ͷ�ʽ���:�µ���˾�������Ƽ����������ڣ�1����˾�����������ҵ���Ƕ����ֿɼ���2������ҵ��ṹ�����Ż����ײ��ʲ������Ԫ����Ʒ�������ͬҵ��3�����з���Զ����ҵˮƽ���Զ��ؾ�������Ԥ��17�꾻����36�ڣ�����20%���ֲ�����17������ֵ720�ڣ���ӦĿ���15.8Ԫ���ռ�8%��

�������н���*�������桿֣��ɳ/������������֤ȯ��601878����2017�б�����������������������ȯ�̳ɳ�ϣ��

������˾�ϰ���Ӫҵ����20.60��Ԫ��ͬ��-2.54%����ĸ������5.14��Ԫ��ͬ��+1.58%�����ֻ�������Ԥ�ڡ�

����������㽭��Ϊ���ľ�������Ͷ�б������졣�ϰ���Ͷ������2.45��Ԫ��ͬ��+6.5%����˾���㽭������������ϰ������13�ĵ��ɡ�ծ������Ŀ��11��Ϊ�㽭�����й�˾��2������������ĿҲ���漰�㽭����ҵ����˾�ϰ������IPO��Ŀ3�ң����ʹ�ģ19��Ԫ�������ʺͲ���������Ŀ4�������ʹ�ģ50�ڣ�ծȯ��������Ŀ 8 ���������ܶ� 68 ��Ԫ��չ��δ�����й����ü���ת�����£�������������������ȷ�������˾ռ����ʱ��������ȡ������ɼ���

������Ӫ���̶ˡ�Ͷ��ҵ�������������ˡ��FICCҵ��ƽ̨��1H17��˾��ӪͶ������3.71�ڣ�ͬ�ȴ�������2����������5.85%����16��ȫ��2.3%����������������Ԥ�Ƹ������ʽ�����ͬҵ����ȯ������ˮƽ����˾ծȯͶ�ʹ�ģ108�ڣ�ʵ������1.4��Ԫ��ͬ������42%����Ʊ��ģ10.9�ڣ�������ĩ��ģ����8.6%��ʵ������14.1%���ɹ���Խͬʱ�г�ָ������˾�����ƽ����ʼ�����Ʒҵ�����أ�����Ͷ�ʹ�ģ���ϰ���ʵ��ӯ��3000��Ԫ��

�����Ծ���ҵ�����г�Ӱ�������½�����Ƹ�����ȡ�ý�չ���ϰ��꾭��ҵ������4.69��Ԫ��ͬ��-33.87%���ϰ���ɻ��г��ݶ�1.24%����16��ȫ���½�0.08���ٷֵ㣻Ӷ����0.0325%����ȥ��С���½���ƾ�����㽭�������ǵȸ�ԣ���������ƣ��Ƹ�����ҵ���ƽ�˳����ͨ��������չ�Ƽ����ڻ�������Ƹ�����ҵ��ȡ������Ч�����ϰ��������Ƹ�����ҵ���ģ 240 ��Ԫ��ͬ������200%��ʵ������1.06��Ԫ��ͬ��+10%�����У�����˿ͻ����۲�Ʒ103��Ԫ���Ƽ����ڻ�������Ƹ�����ҵ���ģ137��Ԫ��

�����ʹ�������������ת�ͣ���ģ����������������ή�����ʲ�����ҵ������1.86��Ԫ��ͬ��-37.37%�������ʲ�������ģ569�ڣ�������ĩ+22%�������ʲ�������ģ1028�ڣ�������ĩ+15.6%��ר���ʲ�������ģ6.99�ڣ�������ĩ-54.2%����ļ�����ģ15.10�ڣ�������ĩ-12.77%����˾�����������������ĺ��ľ�����������������ģ675.52�ڣ�������ĩ����26.4%��

����С��ֵ*�������桿�����/���壺�Ϻ�����603330�����б�ҵ���»�����Ԥ�ڣ��߸���ֵ��Ʒ��һ����

�����¼���

�����Ϻ�����2017����걨����˾2017��1-6��ʵ��Ӫҵ����2.00��Ԫ��ͬ������9.86%�����������й�˾�ɶ��ľ�����840.72��Ԫ��ͬ���½�68.91%��

����������

����1��ԭ�����Ǽ�Ӱ�칫˾ë�����°���۸�Ԥ���Խ���λ���С�ԭ�в�Ʒ��Ҫ��Ӧ��װ�IJ�������������ռ估������������������ɱ������δ�����

����2����˾�������۽��з����ƣ�������չ�߸���ֵ��Ʒ�����㲻ͬ����ͻ����ڻ����ͽ�ճ��������ʵ�ֶ��ܼ��ͽ�ճ����Ʒ�Լ��ǻ����ӹ����յ������δ�����Ų�Ʒ�ṹ��������������˾����ë���ʼ�ӯ������������һ��̨�ס�

������1��̫���ܵ�ط�װ��EVA��Ĥ�����γ�һ����ģ�������ҹ������ҵ��չ����Ʒ�������г���ռ䣬��������ȷ����

������2�����۽���Ĥ�������ͳ�ܼ�����ζ����ʱ�䳤���ȶ��Բ�����⣬����VOC���������һ������������������μ��㲿����Ӧ����ϵ����Ʒ�����ڼ���

������3�����۽�ǽ�����ƹ㼰���۲������죬��Ʒ������Խ����װ���ף����ڶ̣���ʵ�ֶ��ƻ�����ȴ�ͳǽֽ��ǽ���ᶨλ�и߶ˡ���Ӧǧ���г��ռ䣬Ŀǰ�г���֪�ʽ���7%��

����3��ļͶ��Ŀ���Ͷ��������������ڡ���˾�����3.1�کO���۽���Ĥ��Ŀ���Լ������4,800��O̫���ܵ�ط�װ��EVA��Ĥ��Ŀ�����蹤��˳����17���°��꽫��Ͷ������ͨ6���ԭ������Ŀ����ԭ�в���ƿ�������������Ѿ���ɡ�

�����״θ��Ǹ��衰�����Ƽ�-A��Ͷ����������������ԭ���ϼ۸����ȶ�����˾��Ʒ�ṹ���Ӷ�Ԫ������˾����ӯ���������ػؿ����������������Ԥ�ƹ�˾17-19�꾻����4794��Ԫ��8048��Ԫ��1.14��Ԫ����ӦPE 47.4��28.2��19.9����

����������ʾ��ԭ�����Ǽ۷��գ��²�Ʒ�ƹ㲻��Ԥ�ڡ�

������*�������桿֣����/�����ۣ��вĿƼ���002080����̩ɽ���˴������ҵ�����Ĥ����Ͷ������Ԥ��

�����¼���

������˾����2017�����ȱ��档��1���ϰ��꣬Ӫҵ����Ϊ44.8��Ԫ��ͬ������18.09%�����������й�˾�ɶ��ľ����۷Ǻ�����ֱ�Ϊ3.74��Ԫ��3.54��Ԫ���ֱ�ͬ������37.05%��49.64%����2��Ԥ��ǰ�����ȣ����������й�˾�ɶ��ľ�����Ϊ5.08-6.77��Ԫ��ͬ������50%-100%��

�������ۣ�

����1���²�����ͷ��ҵ��ҵ���յ���������˾�ڹ���������ά���ϲ�������Ӧ�û����о������̻�����ҵ���������������ơ���ҵ��������ǿ�����γɷ��ҶƬ���в�ҶƬ��ȫ����һ���Ͳ�����ά��̩ɽ���ˣ�ȫ���ڶ�������֧����ҵ��﮵�ظ�Ĥ������Ϊ�µ������㡣Ԥ�Ƶ������ȣ��������ٽ��ӿ죬ȫ�����������֡�

����2��̩ɽ���˹�����Ҫҵ��������������ɱ��½�������������������1���ϰ��꣬�����ά����Ʒ������34��֣�����Ϊ23.9��Ԫ��ͬ������32.39%������ռ��53%��ë����Ϊ35.39%��ͬ������0.56%��̩ɽ���˵ľ�����ﵽ3.33��Ԫ��һ�������Բ�������������70��֣�����һ�������Գɱ��½�������Ͷ��������2�����ܻ��������ռ䡣��˾����ҵ��ʮ������ܹ滮Ŀ��Ϊ100��֣�δ����Ӵ������Ͷ�ţ��Ѽƻ���ӡ��Ͷ�����8��ֲ�����������Ŀ����3���ɱ������½��ռ䡣Ŀǰ���߲���ռ�ȴﵽ60%��δ�������¾ɲ��ܸ��棬�߶˲�Ʒռ��������ӯ���������������ռ䡣

����3�����ҶƬ�ӿ���չ�����г�����ƿŤ��Ϊӯ�����ڷ��װ������������Ԥ��ȫ��ƽ�ȣ���˾��Ʒ�ṹ��1.5MW��ҶƬ��2.0MW��������ҶƬ�������ϰ��꣬���ҶƬ����1823MW���г��ݶ�����������Ϊ10.7��Ԫ��ͬ���»�12.19%������ռ��23.9%��ë����Ϊ19.27%��ͬ������2.19%���в�ҶƬ������ʻ����ѳ�Ϊij����֪���������̵ĺϸ�Ӧ�̣�Ϊ��������������ƿҵ������7.6��ֻCNG��ƿ������Ϊ1.9��Ԫ��ͬ������32.63%�������֡�ȥ���ܺ�Ť��Ϊӯ��

����֯��װ*�������桿���/�߷壺����ʱ�У�603839����17������ҵ���Ȳ����� 18��װ����ҵ�����������ӿ�

������˾����ŮװƷ�ƾ��ˡ���Ĭ����ȳ���Ħ���˼�������װƷ�ƣ�������·����Ŀ�ʱ�е���Ʒ�ư���ޢ������������������¶�Ʒ�ƾ���Ĵ���ϰ����ڴ������ȼӴ�ı����£�����Ʒ�ƿ�����������Ʒ�ƼӴ�ֱӪת��������������������˾Ӫ��ͬ������18.13%����ë�����»�6.03PCT��69.38%�ı����£���Ȼ�ڼ��������ͬ���½������Ե��¾�����12.20%�����ٵ����������١�������Ϊ��������ȴ�����棬����������������ϸ�����ϣ��°������Ż������ͣ�ҵ����������������ȫ������ʵ�ֹ�Ȩ����17%������Ŀ�꣬������������װ����ǰ��˾��ֵΪ68��Ԫ����Ӧ17PE 24X����˾���д������ԣ����ڹ�ֵ�Ըߣ��״θ��衰�����Ƽ�-A�������������ڶ��ԣ��ڹ�Ȩ��������ָ���£����������������������31%��Ŀ��������ǿ�����г����ģ�������Q4��ֵ�л�ʱ��ע��

������*�������桿۳��/�����壺������أ�000049����ƻ����Ʒ���������Ʒ˫���������°��꼰����ɳ�����

�����¼���

������˾����2017���б����ϰ���ʵ��Ӫҵ����46.7��Ԫ��ͬ������55.43%��ʵ�ֹ�ĸ������1.14��Ԫ��ͬ������57.74%������1.05�C1.20��Ԫչ��������ֵ����������Ԥ�ڡ�Q2������ʵ������23.79��Ԫ��ͬ������61%����������4%����ĸ������4548��Ԫ��ͬ������34.9%�������½�34%��

�������ۣ�

����1��HOV�ݶ����������ϰ���ɳ���Q2�᳧Ӱ�쵥�������� ��˾HOV�ݶ�ռ��ά����30%���ң���ȥ��ͬ�ڻ����ϵͣ��������������ȥ��ͬ��7.7��Ԫ����������20.7��Ԫ�����ϰ���������������Ҫ�ƶ�������ƻ�����棬����2���Ȱ᳧Ӱ�첿�ֶ�������Q1 BMS�ݶ�Ҳ���»�����������Mac�ɳ��Լ�����۸���Ը��ţ��ϰ����һ��ͻ�������ȻС���ɳ��������ϰ���綯����Ҳ��һ���ɳ�����ȻQ2�������Ȼǿ�������ܵ��᳧�Լ�������ȥ���Ӱ�죬�����ʳ��ֽϴ��»���������ë����Ϊ8.1%������ͬ�ȶ��г���1���ٷֵ���½���

����2��Q3���٣�ƻ���»������������˫������ ����ƻ��OLED�汾Ԥ�Ʋ���˫��о��Ʒ�����������ֵ��������������˾��Ϊƻ�����������Ӧ�̽��������ASP���������ܸò�Ʒ����������Ӱ�죬��������ΪOLED��Ʒ����ʾ����ۡ�����ͷ���ڲ������������ȶ����������������������ڵ�����Ҳ��ֵ���ڴ��������ƶ���˾δ���ɳ������������棬16��Q3�ݶ���Ȼ��Խϵͣ���֮�����°������������������ͬ���������ɳ���

����3���ʼDZ����綯���ߵ�ҵ���Ȳ��ɳ���������ع�����о��Ʒ�Ȳ��ƽ� ��˾�ʼDZ�ҵ�������ᱡ�����ƣ��ۺ����������������г��ռ䡣���õ��������������£���˾�綯����ҵ������ɳ����������ؿ���������������о����������������һ���綯�����ػظ����������ɹ����� Ͷ�ʽ��� ����ά��17-19��ӯ��Ԥ��3.66/4.82/5.86��Ԫ����ӦEPS1.78/2.35/2.86Ԫ��Q2����������������������λ��Ԥ��Q3�ָ�����18��A�ͻ�˫��о�������ڽ�һ�������Ŀ��ܡ����˾���й���ĸ�Ԥ�ڣ����������ƹ�˾Ч�ʡ�ά�֡�ǿ���Ƽ�-A��������

����������ʾ��ҵ����չ����Ԥ�ڣ��������»�

������ͨ��ķ�����¯���ٶȡ�����Ͱ͡���Ѷ��������Ͷ���й���ͨ

�����й���ͨ��۳ƣ�ս��Ͷ���߽��Ϲ�90�ڹ��й���ͨA�ɹɷݣ��ٶȡ�����Ͱ͡���Ѷ��������Ͷ���й���ͨ��Ͷ�����Ϲ�A�ɼ۸�Ϊÿ��6.83Ԫ����ң��ƻ����йɷ�ļ���ʽ�780��Ԫ����ҡ�A�ɹ�˾��������һ��Ա�������ƻ����й���ͨԱ�������8.5�ڹɹɷݣ�ÿ�ɼ۸�3.79Ԫ����ҡ�

�����ɸ��٣��й��������������ԡ����������ȡ�

�����й���ͨ�⽫ļ���ʽ�����4G��5G���ҵ����

�������ڴ˴�ļ���ʽ���;���й���ͨ����ƣ���˾��ͨ���ǹ�������ļ���ʽ���Լ617.25��Ԫ����ͨ����ͨBVI��˾���Ϲ���ͨ��﹫˾���ۡ����ɹɷݵȷ�ʽ����Ͷ����ͨ��Ӫ��˾������ͨ��Ӫ��˾���ڡ�4G ����������Ŀ������5G ����������֤�����ҵ��ʹ�ܼ����������ý�����Ŀ���͡�����ҵ������Ŀ����������������˾����ҵ��������

�����ɸ��٣����Ƶ��š�����ͨѶ���պ�ͨѶ�ȡ�

�����۰�����δ��������ҵ����������ҩ�����ӿƼ����߶������

����8��16�����磬�����۰���������ҵ�Ҵ��á���ںӱ��۰����������ر����������þٰ졣�۰���������ί����ǡ���ί�᳣�������������ڻ�ϱ�ʾ���۰�����δ��������ҵ��Χ��������ҩ�����ӿƼ����߶����졢������+���ִ�����ҵ��չ����

�����ɸ��٣���ҩһ�¡��ִ���ҩ�ȡ�

����

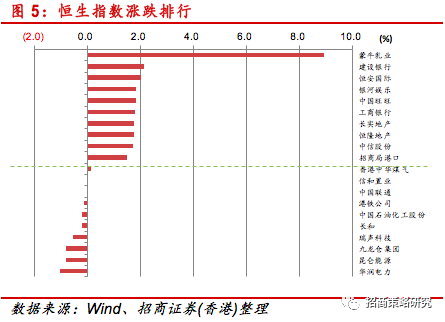

������(15��)����չ����̫���������Ʒֻ�����ָ����߿�63����������������247������27,422�㡣�������̣�����ָ���ձ�27,409.07�㣬����234.11���0.86%����������ָ���ձ�10,817.88�㣬����79.88���0.74%�����гɽ�8179992.8089�ڸ�Ԫ����ǰһ�����ջ��䡣������ҵָ��ȫ�����ǣ�ԭ����ҵ���ǣ���Դҵ�Ƿ���С��������ձ��������������к�ҵ������Ѷ(0700.HK)��1.4%����323.2Ԫ�������ɽ���(00939.HK)������(01398.HK)����2.1%��1.8%������(03988.HK)����1.3%������(00175.HK)�����128%���ɼ�һ����3.8%��������0.8%�����ѹ���ţ(02319.HK)��8.9%��Ϊ�����������㰲(01044.HK)���й�����(00151.HK)����2%��1.8%��婶Ĺ��ձ���á����չɸ���չ���н���(01800.HK)������ǩ��ͬ�ܶ����52%���ɼ���2.4%��Ϊ��������ָ�ɷݹɡ���ָ����˾���к�������������Ϊ�����������ŵ�˴���ѧ(02382.HK)�ɼ���4.6%���ɼ�����111.7Ԫ�¸ߡ�

����

����

����

����

����

8��16�գ�������ͨ�����վ�������ÿ��130��Ԫ��ȣ��������̾�����2.08Ԫ������ʣ��127.92��Ԫ��ռȫ�ն��98.40%�������и۹�ͨ��ÿ��105��Ԫ��������̾�����5.36��Ԫ������ʣ��110.36Ԫ��ռȫ�ն��105.10%�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ���ֹ���̾�����7.15��Ԫ������ʣ��122.85��Ԫ��ռȫ�ն��94.50%�������и۹�ͨ��ÿ��105��Ԫ���ֹ���̾�����2.18��Ԫ������ʣ��102.82��Ԫ��ռȫ�ն��97.93%��

����

����

����

����

������Ҫ����

�����������Ȩ�鱾��˾���С�����˾��������Ȩ����δ������˾�����������ɣ��κλ������˾��������κ���ʽ���桢���ơ����û�ת�أ�������˾��������ʱ���䷨�����ε�Ȩ����

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)