市值风云APP原创作品 欢迎转发,转载需授权

作者 | 非银金融研究组

编辑 | 汤包子

日前,A股四家上市险企的中期业绩报告已经出齐。随同整个保险行业的“大爆发”,一如市场的预期,这四家上市公司的整体业绩延续着向好的趋势。

除了新华保险之外,中国人寿、中国平安、中国太保上半年的营业收入均保持两位数的增长,其中中国平安的营收规模及增速均列市场第一。不单如此,中国平安还在净利润、内含价值、派息分红等指标上,呈现出明显的优势,而且市场预计中国平安未来的利润空间及确定性更为可观。

一同处于转型期的中国太保,中报表现也可圈可点,除了在营业收入增速上与中国平安不分上下,其新业务价值增速也是一大亮点。多家券商的分析师研报观点认为,中国保险业下半年仍将是快速增长的时间窗口,虽然上半年几只保险股已走出一波牛市,但保险板块的投资价值依旧存在。

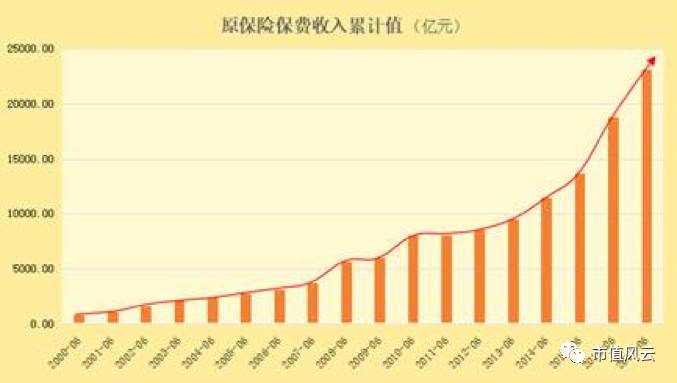

一、全行业保费收入3年实现翻倍,达2.3万亿元

先看看全行业上半年的增长情况。保监会公布2017年上半年保险业经营数据显示,产险公司原保险保费收入5275.86亿元,同比增长13.90%;寿险公司原保险保费收入17864.24亿元,同比增长25.98%。产险、寿险企业均延续近年以来的较快增速。为了进一步了解保险业的行业增速,统计了2000-2017年中期原保险保费收入数据,见下表、图:

来源:保监会官网数据

来源:根据保监会官网数据制图

从上表、图可以看出保险业原保险保费收入从2000年中期的793亿元,到2017年的23140亿元,增长了29倍,连续18年保持增长,年复合增长率达20.61%。此外,中国保险业原保费收入从2014年上半年的11488亿元,增长到2017年上半年的23140亿元,3年时间就实现了万亿级的增长,这充分显示了我国保险业巨大的成长空间。

二、平安“吸金”能力强,业绩预期超出其他

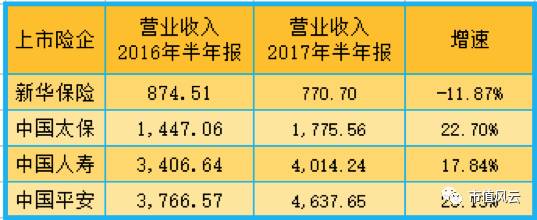

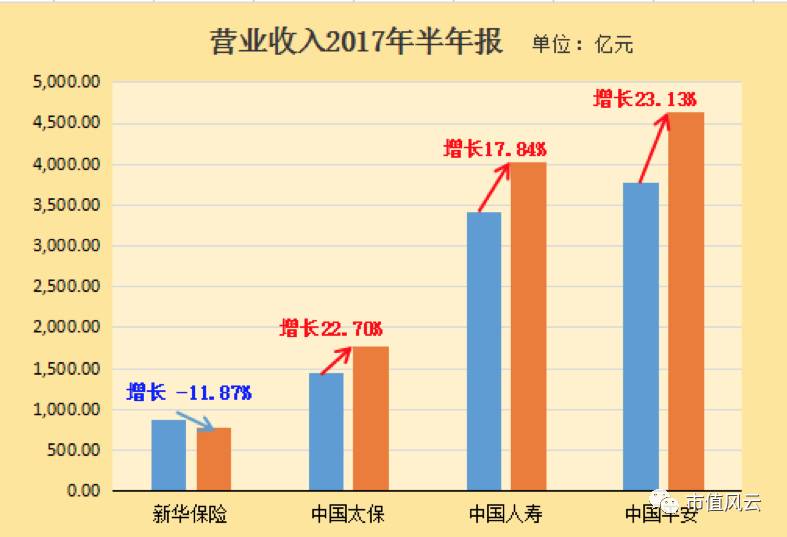

A股四大保险企业除新华保险外,其他三家延续强劲的增长势头,中国平安、中国人寿、中国太保2017年上半年的营业收入分别是4637亿元、4014亿元、1775亿元,均保持两位数增长,其中,中国平安以23%的增速领跑,中国太保以22%增速紧随其后,中国人寿增速将近18%,见下表:

来源:根据各大保险公司公告整理

来源:根据各大保险公司公告整理

从上图可清晰看出,中国平安、中国人寿今年上半年营业收入规模突破4000亿元,营业收入不管是增速还是规模,均是中国平安领跑。中国太保规模相对小于前二者,位列第三,新华保险营业收入较去年同期有所下滑,主要是业务结构调整所致。

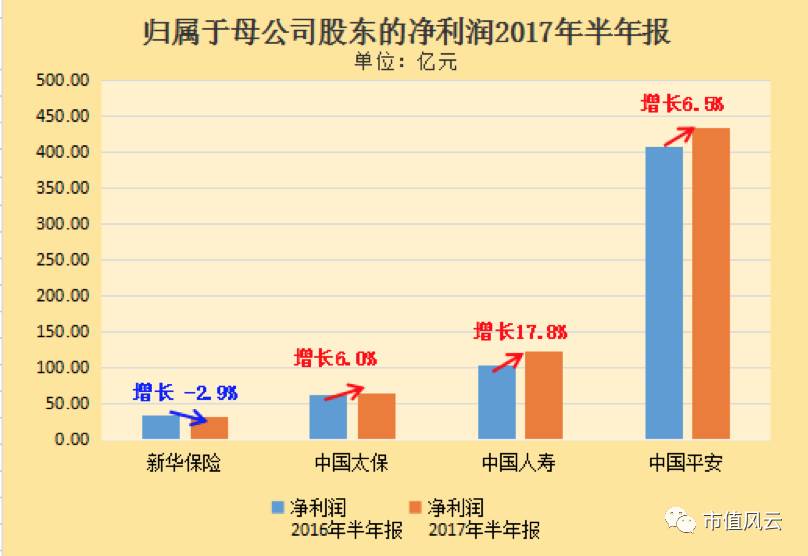

在净利润指标方面,中国人寿以17%的增速排第一,中国太保、中国平安净利润增速6%左右,如果剔除2016年上半年普惠重组利润94.97亿元影响,中国平安与去年同期相比,净利润增长38.8%。新华保险净利润增速为负。从净利润规模看,中国平安以434.27亿元的绝对数远超中国人寿、中国太保、新华保险三家之和,结合下方表、图更为形象:

来源:根据各大保险公司公告整理

来源:根据各大保险公司公告整理

业内人士指出,2015年以来中国保险业出现了大幅放量,保费收入保持高速增长,但是很多险企利润并没有体现在业绩上,主要原因是偿二代实行,各大保险企业补提准备金。市场普遍预计,准备金补提对业绩影响在今年3季度基本出清,利润将在今年四季度逐步释放。

数据显示,2016年正式全面实施“偿二代”,准备金计提带来保险公司当期税前利润的减少。根据2016年年报,中国平安减少289亿元,中国人寿减少147亿元,太保减少92亿元,新华保险减少62亿元。据悉,准备金的计提不影响险企利润总额,只影响利润的分配时间,这些在2016年减少的利润,也可理解为“暂时冻结的利润”,将在今后一段时间逐步释放。由此可见,中国平安、中国人寿未来所释放的利润较多,未来业绩增长的确定性相对更好。

三、平安和太保在新业务价值上开始“较劲”

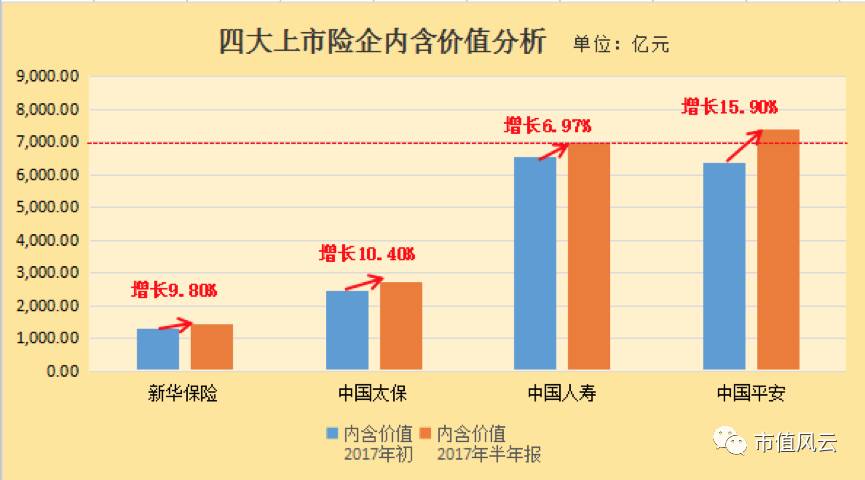

内含价值是在没有考虑公司未来新业务销售能力的情况下现有公司的价值,可视为寿险公司进行清算转让时的价值。内含价值是对一个寿险公司的经济价值的估计,不包括未来新业务产生的价值,直接反映寿险公司当前的经营成果。因此,内含价值对二级市场投资决策有较重要的参考价值。

从半年报的数据看,中国平安的内含价值是7391亿元,规模第一,较年初增长近16%,增速也是最快的。此外,新业务价值中国平安规模也是最大,但增速略低于中国太保的59%。具体见下表、图:

来源:根据各大保险公司公告整理

来源:根据各大保险公司公告整理

从上图可非常清晰看出,各大保险公司的内含价值规模及增速。内含价值规模,中国平安在半年报超过中国人寿。

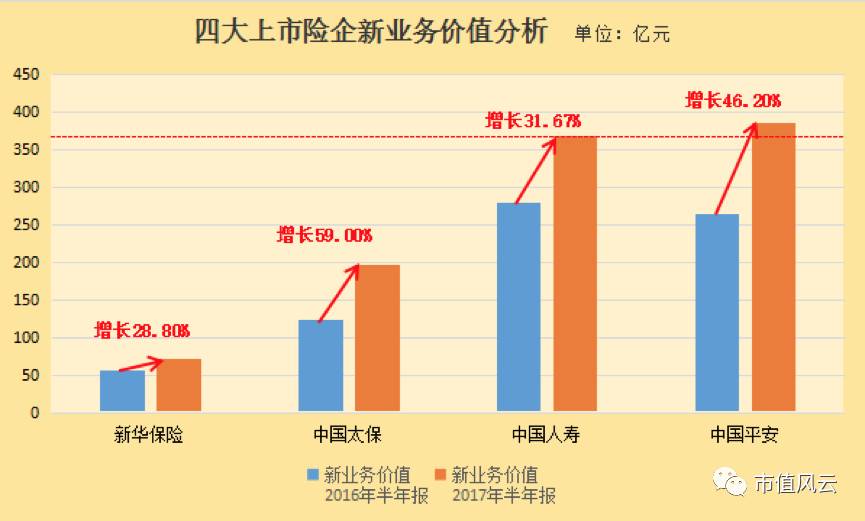

新业务价值反映的是公司的经营能力和公司的发展潜力,这部分价值会随着新业务的开发进而转化为内含价值。因此,新业务价值的规模和增速是考量一家保险企业的重要指标。

来源:根据各大保险公司公告整理,中国人寿、中国平安为寿险及健康险新业务价值

从规模看,今年上半年中国人寿与中国平安在新业务价值是规模大体相当,分别是368.95亿元、385.51亿元,2016年半年报显示,中国人寿稍微比中国平安多17亿元,但今年中国平安实现反超,刚好也比中国人寿多约17亿元。

从增速看,中国太保增速最快,增速高达59%,非常强劲,中国平安以46%的增速排第二,中国人寿以31%排第三,新华保险以28%垫底。整体看,4家上市保险企业的新业务价值的增速非常快,也验证了前文提到的保险行业的高速发展。

四、国寿和平安均给股东“发红包”,平安出手大方

分红派息反映的是二级市场投资者分享行业、企业快速成长所带来的红利,也在一定程度上反映出保险企业的社会责任,统计2016、2017年四家保险企业的利润分配情况,如下表:

来源:根据各大保险公司2016、2017年半年报整理

从上表可清晰看出,只有中国平安连续在半年报中分红派息,且今年分红派息幅度较去年有明显增加。今年4月份监管层明确强调,“上市公司可以基于长远发展并经股东大会决策后暂不分红,但不应长期无正当理由不分红。从国际经验看,连续稳定的现金分红往往是上市公司财务和经营状况稳定的信号。”

分析认为,保险行业是位数不多近20年持续的高成长行业,今年半年报各大保险企业新业务价值增速再次证明了保险业的高成长性;从市场角度看,今年年初以来外资通过沪股通渠道持续买入保险股,说明外资对中国保险业非常看好。

东方证券表示,保险行业的业绩将在三季度后迎来确定性利好,行业转型逻辑在半年报后得到初步验证,叠加“偿二代”补提准备金的影响,去年归属于母公司股东的净利润基数较低,今年全年业绩增长或将超市场预期。中航证券近期表示,上半年保险业成绩单显示行业高增长势头未减,继续看好保险板块投资价值,建议关注业绩突出的中国平安、中国太保。

招商证券发布研报的观点指出,监管层倡导本源发展,大险企竞争格局持续改善,首推中国平安。逻辑包括上半年净利润434亿,剔除去年普惠重组95亿净利润后,同比增长39%,大超市场预期,内含价值、保费规模、代理人数量等超市场预期。

END

以上内容为市值风云APP原创

未获授权 转载必究

)

)