����ժҪ

�������գ�9��25�գ�������ȫ�������������ɻص�������ʹ��ҵ������������֤���������е�β�̻�������ʮ���ǡ�

������ۣ���ó��֯Ϊ�δ���ϵ�����ȫ����ó����Ԥ�ڣ�

������ۣ�������4���ȼ�Ϣ���Ǵ�����

����ҽҩ��������������ҵ���ȶ�����������Ӱ��ĸ���

����ʯ�������ڳ�˿�۲�����ϩ�ᶡ��ӯ������

������������۽�Fintech+оƬ��ͷImagination�չ���

������֯��װ����ͳƷ�ƻ���ӵ�������� �ӿ�����ҵ��

�����������������ز�����������PPP������

����������������ò�����գ������ڼ�

���������������ں���ȷ�չ������ĸ����ξ��ص�����

����ú̿��������ú�۸������¸ߣ�ú̿����ʼ����

�������ģ������ˮ��۸��ӭ����һ������

�������ز������ߵ����뷿�ִ�λ�������ֵ������֧��

���������н��ڣ�ȯ�̼�������������ս����ȼ

����ʳƷ��������������һ���������ּ۲���ʮ���ջ�

�����ҵ磺ѹ���ݻ�+�ʽ���¹, ��ӭ����

������ɫ������������ע��ܡ��������������

��������������ά�����Ǽ����飬�Ƽ��ֵܿƼ����ºͳ�

���������豸������Ӱ�����ޣ�����Ӱ����۲죬�����������ó���Ʋ�

������ͨ���䣺�й����壺�������Էֻ��������ݽ�����ʶ

����������8�¿��ϵ�������½��������ע��ͷ��ҵ

������е���ܿ˹ɷ���Ա���ֹɹ�����ɣ���������ҵ�����ͷ�

�������У���ҵ�����������йյ㣬�����пռ�

������ɫ�����������Ͻ����²���+��������Դ˫������

����ҽҩ������鼯�������ҩƷ��������֤ ��ʼ������������������

�������ӣ����弤����ȱ��棺��һ�ֳɳ����ڣ�������ͷ����ǧ��δ��

�������գ�9��25�գ�������ȫ�������������ɻص�������ʹ��ҵ������������֤���������е�β�̻�������ʮ���ǡ�

��¥���������뾭�����ݲ���Ԥ�ڵ�˫�ش�ѹ�£����ز����������ϡ���ȵͿ����߲�ȫ�����ߵ͡���������һ���̶ȴ�������֤�Ϳ��������ơ������ǿ��֧��һ���̶�Ϊ�����ṩ��֧�֡���ָ֤������ά�ֵͲ����ͳɽ��������С�ֱ������14�㿪ʼ��ϡ������ɫ�����ز���ʼ�������С���ʹ���а���еĹ�ũ�н��ӽ�β�̿�ʼ��������ͼ�ݻ����̵��µ����ƣ�����Ҳ�����Ѷ�����������ɵ�Ӱ�졣�ܸ��ɵ���Ӱ��ϴ�Ĵ�ҵ�����������̣����ܼ�����С������֤�����ٻ����ڽ�������Ļ�������Сʮ���ǡ�

�������Ͽ���350�������к�һ�̶�ʮ���ǵ�������1%�İ��ֱ���2����248���������ǵ�ͣ��42��9���г������������ԣ�������ͷ����ռ������λ��

��ԭ���Ͽ��������˽�ʮ��������ո�λ�����ڰ�����ڰ��Ͳ�ס�����ķ������У�����ǰ������ǰ���ѵ�����λ�����б��հ����˳�Ʒ����������г�ǰ���ȵ�ۼ��������У������ݲ���Ԥ�ںͷ��ز�����˫�ش���£��г������������ԡ��ٵ��ӽ��������Ӱ���£��г���Ծ�ʽ������еĿ��ܡ���ʹ������֤��Խ�ǿ�����Ǵ�ҵ�������ȹ�ͷ�н���ص���̬�ơ�������ٻ�������֤�ز�ǰ������ȱ�ڣ�������������ͨ�����¹�Ѱ��֧�š�

���������*�������桿л����/��һƽ/����/������/����/�����������̺�ۡ���ó��֯Ϊ�δ���ϵ�����ȫ����ó����Ԥ�ڣ�

���Ĺ۵㣺

2017��9��21�գ�����ó����֯��ȫ��ó������Ԥ���ɴ�ǰ��2.4������ϵ���3.6�����ϵ���������Ҫ��������һ�ǣ�����������ó�ĸ��պͱ�������������2016ʧ�ٺ�Ļָ������ǣ��й���������ǿ�����������̼��˽����������ǣ�2017���ͼۻ���Ϊ�����Ⱦ������Ͷ���ṩ��֧�֡�

���к�۱��������ƣ���ɻ���������ơ���ó��֯Ҳ�������ף���2016��Խ�����ó���ٵ�Ԥ��ϵͣ���Ϊ���������̺���ŶӸ�����2016��7��13�շ��������ڻ����ļ���������������ó�ĸ����أ�����Ϊԭ������������һ�����ɵ��������ض���ó��Ӱ�죻�ڶ���ȷ���վ�����ó���ٵĽṹ�����ء�2016�꣬������ͥ���ŵĸܸ�����ֹͣ�½������ֻ��������ƣ�ŷԪ��˽�˲��ŵĸܸ�����2017��Ҳ�������ֻ������������ǿ��������������Ҫԭ��������һ��һ·�����й����ص�Ӱ�������������й���2014������Ϳ�ʼ��ʵʩ�ġ�һ��һ·��������Ϊ��֧�����ں�δ�����ڵ���Ҫ���ء�

�����ڡ������������徭�ó�Ԥ�ڵ���ʵ�������з�����Ϊ�������ϰ��꾭�������ų�Ԥ�ڵ���Ҫ���ּȲ����ڡ���������ڡ����ŵ���ҵ�ʱ���֧�Ͳ���Ͷ�ʣ�Ҳ�����ھ������Ѻ͵ز�Ͷ�ʣ��������������ů֮���ҹ����ڵĸ��ơ�������ĽǶȿ�������ǿ���������Ǿ������Ƴ�����Ԥ�ڵ���Ҫ���������г�Ͷ�ʵĽǶȿ����ƶ������ů�Ľṹ�����ء��������˽�˲��Ÿܸ��ʵĻ�������һ��3����5��ij������̡���ˣ������������������Ϊ��Ʊ�г���Ͷ���ȵ㡣

�����*�������桿л����/��һƽ/����/����/������/������������4���ȼ�Ϣ���Ǵ�����

9��20�յ�FOMC��Ϣ���ϣ�����������ά���������������1%-1.25%���䣬����10����ʼ����ʽ������ÿ��������60����Ԫ��������ծ��40����Ԫ�ĵ�Ѻ����֤ȯ���ϼ�100����Ԫ/�£��ĵ�����Ͷ�ʣ�������������6�º�7��Ԥ�����г���ͨ�����ݡ�

��ˣ��г����������ķ�Ӧƽ��������������ָС���յ�����Ԫָ����91.8С��������92.5��

����ʮ���ڹ�ծ������������4BP��2.28%��COMEX�ƽ�۸��1314��Ԫ/��˾�µ���1294��Ԫ/��˾���ڡ��й��������������ĸ��ȵ����⡷�͡�����֪���ݡ�2017���°����й�����չ��������������������������Ӱ�����ϸ�·���������������Ӱ����ڱʵݼ���������������ڻ������߱仯������ʲ���ƽ���ɴӻ��������ɿ������ս�����������ս��̶ȵ�ǿ����Ҳ����˵���ο��������������������ʵ�Ӱ��Ҳ��������ޡ�����������ǣ��������������ܻ�����һ�μ�Ϣ���������ʵ���ͼ��ʾ����������Ա��2017������ˮƽ��Ԥ��Ϊ1.25-1.5%������ζ���ļ��Ⱥܿ��ܽ�����һ�μ�Ϣ��������������ڻ��������ļ�Ϣ����������71.4%����������Ԥ��2018�꽫��3�μ�Ϣ��

��ǰ���г���Ӧ�������ǵ�Ԥ�ڣ�Ҳ����������ϣ��ƽ������������������������������������ͨ��Ӱ�칩���������ծ����������ˮƽ̧���������г����ʵIJ������Ը��εľ��û������Լ���Ϣ��Ӱ��Ϊ��������֮���������������г�Ӱ����ԣ�����Ӱ�����ޣ�����������ļ��ȼ�Ϣ���Ǵ����⡣

������ҵ�о�

������ҽҩ����*���ڱ��桿��һ��/���ҽҩ������ҵ2017���39���ܱ�����������ҵ���ȶ�����������Ӱ��ĸ���

��Ҫ�۵㣺 ���ܰ�����ݻعˣ�������֤��ָ�µ�0.03%����С������0.49%����ҵ���µ�0.49%��ҽҩ��������������������µ�0.30%����Ӯ��ҵ�壬������С�塣������ҽҩ��������������ԴЭ�͡��Ƿ�����ȸ����������Ƿ����Ϊ0.39%��ҽ����е����뻯ѧ�Ƽ����ֱ�����0.13%��0.05%������ҽҩ�Ӱ������µ�������ҽ�Ʒ������ܻ������Ӱ�죬��������µ�1.17%�� ���ɷ��棬����ҽҩ�ɱ��ֻ�Ծ�����������2017�������Թ�Ȩ�����ƻ�������8.4%����ԴЭ�ͳ�Ϊ�����ͷIllumina�����Ⱥ����оƬASA��������飬����8.3%���Ƿ���������4��HPV�����ͨ�ص���ǰ�����ڣ�����8.0%������ռ���Ƿ�ǰ�������⣬����ά�����Ǽۣ��ºͳɹɼ�����7.4%������ҽҩ����ϢƵ��������7.0%���������棬�����ڸ��ؼ۸���߶����ǵĹ�Ʊ����۸����䣬���ѹɷݡ�����ҩҵ�ֱ��µ�8.6%��5.4%��ǰ�ߵ�����һ����ʿ���ܹ���ԺԺʿ����������Ӱ�죬�µ�6.7%�����ƴ��¹ɳ��������£���������̺��µ�5.1%�����⣬���������µ�8.0%����̫ҩҵ�µ�7.7%�������ϴ� Ͷ�ʲ��Է��棬���г�����л�������£�������ΪӦ�ý�ץҵ�����������ߣ������Ƽ���ֵ�����İ���������ĸ������ҩ����ظ��ɡ�����ǿ���Ƽ��ı���ǣ�1������ҽҩ����ֵ��25����δ�����긴������25%��PEG�ڰ������ͣ�2�����ϰ�ҩ������ǰ�ڵ�������ֵ�Ѿ�������������Ԥ���°�����ɼ������ʽϴ���δ����������������3��̫�����ţ����Ԥ��+�������ṩ��ȫ�ʣ�4��ͨ��������ҵ���Ƚ�30%�����٣���ֵ38����Ȼ������ʷ�͵㣻5���ϰ��գ�ȫ�������������ţ���Ȼ���ڹɼ���ѹ�ƣ�����ֵ��34����6��һ���ã�ʡ�Ⲽ�������ƽ���ҵ����������������ȷ��17PE��26������ǰ�ɼ��붨�����ҡ� ������ʾ���г��������գ�����ҵ������Ԥ��

��ʯ��*���ڱ��桿��ǿ/ʯ��/������ʯ���ܹ۵�20170924�����ڳ�˿�۲�����ϩ�ᶡ��ӯ������

����ԭ�۵㣺���ڵ�Ե���α仯ֵ�ù�ע������Brent��WTI��������ǣ������������ֻ�������ԭ�Ϳ������Ӱ����WTI���֡�����OPEC��δ�����ӳ�����Э��ľ��飬���г�����ע�Ե��¼���ִ�����ȽϺã��ձ���Ϊ11����ʽ����Ż�������������������ĩ��������56.9��Ԫ/Ͱ����2.3%��WTI����50.66��Ԫ/Ͱ����0.44%������-WTI�۲�ȼ���������6��Ԫ/Ͱ���ϡ����Ǽ���ά��ȥ���°���������Brent�����ͼۡ��۵㣬�ͼ��Խ��ڡ����ж������еס��ġ����ͼۡ��������У���äĿ�ֹۡ�Ҳ����Ҫ���ֱ��ۡ� ��ʯ����Ʒ������ʯ���ͼ۸�����2.24%����ϩ�۸���ƽ����ϩ������ϩ�������ͼױ��۸�ֱ�����1.06%��3.16%��2.45%��0.92%������Ͷ���۸��ܴ���5.08%��6.01%�����˲�Ʒ������PX���ڼ۸�����1.17%��PTA��MEG�ֱ��µ�1.41%��0.27%�����ڳ�˿POY��FDY��DTY�۸�ֱ�����0.58%��0.86%��0.96%�����ڲ�ҵ�����������ͽ���POY�۸�ֱ����9.15%��8.59%������20D��40D�۸�ֱ�����3.37%��4.11%����ֹ9��22�գ�����POY��FDY��DTY�Ŀ��ֱ�Ϊ9.5��9.5��18.5�죬�������ܾ�����1�죬��Ŀǰ���η�֯��ҵ������ά����70%���ϣ����ƫ�ͣ�ͬʱ���ӹ��챸����Ԥ�ƺ�������½���ά�ֵ��ڳ�˿��ҵ�г��ڸ��յĹ۵㣬��ע�����������ڳ�˿��Ͷ�ʻ��ᣬ�����עͩ���ɷݡ���Ʒ��������Ȼ���9.80%��������˳���ֱ��µ�0.69%��0.22%�����ڶ���ϩ�۸�������8.57%��Ŀǰ���ι���ȫ��̥�Ͱ��̥�Ŀ�����Ϊ63.57%��66.02%����������������������Ȼ������Ʒ�ڻ�����ص�����ϩ���ҵ�������ܱ�ϩ��۸��µ�1.05%���״��µ�3.13%���Ҵ���ƽ�������������۸�ֱ�����1.78%��0.23%����ϩ���������ϩ�������ͱ�ϩ�ᶡ���ֱ�����5.26%��5.91%��0.64%����ϩ����ҵ������65%���ң���ҵ���ƫ�ͣ�Ԥ�ƺ����������ǿռ䣬�����ע����ʯ����������Ʒ�����ܻ�������������3.73%����������۸���ƽ�����᱾�ܼ۸�����4.66%��˳���۸�����1.55%��MTBE�۸�����0.72%�����ķ��棺���ʯ����Ȼ�����Ƹĸ������������·���������Ϊ�����ĸ�ĺ����Ǽ۸�����г������г���ſ�����ע��Ȼ���۸��г�������Ӫ���ͷſ���LNG����վ�ſ�ȷ�ϼ�����רҵ�����飬��ע��ʢʯ����ͩ���ɷݡ�����ʯ��������ʯ����������Դ���й�ʯ���ʹ��컪�ơ���ע��ʯ�����۹�˾���д����ļ�ֵ�ع����ص��ע�й�ʯ���� ԭ��������ݼ�⡣����9��22�գ�������Ծʯ��������½�5̨��744̨��9��15�յ�������ԭ�Ͳ�������������15.7��Ͱ/����951��Ͱ/�죬쫷������ٻָ��� 9��15�յ�������ԭ����ҵ���4.728��Ͱ��������460��Ͱ�����Ϳ��2.162��Ͱ���ܼ���210��Ͱ�� ���ܻ���Ʒ�۸��⡣�����Ǽ���53�ֻ�����Ʒ�У������Ƿ�ǰ5���IJ�Ʒ�ֱ�Ϊ����ϩ:������������������CPL���̡�������Ƭ��������������(�䶳��):CFR�����ͱ�ϩ�����������������ֱ�����10.76%��9.15%��8.59%��6.10%��5.91%�������Ǽ���29�ֻ�����Ʒ�۲��У������Ƿ�ǰ5���ֱ�Ϊ˳��-�콺����ϩ�����-0.87*��ϩ�ᡢ����ϩ-C4��˳��-�����͵���POY-0.86*PTA-0.34*MEG���ֱ�����100.51%��38.63%��17.39%��11.98%��11.44%�� ���ͼ����г����ص㿴��PDH����Ȼ���͵��ڳ�˿��ҵ������1�����ñ��������Ʊ�ϩ��PDH���������Ƽ���ͷ������Դ������ʯ������2�����ڳ�˿�����ڸ��գ�������ͷ���������������������ע��ͷͩ���ɷݣ���3�����dz��߿��þ�����Ȼ��һ�廯��ҵ�����Ƶ�������Դ, ������ҵ����ע�ͳɱ��չ�����ҳ���͵��³���Դ�� ����ģ����ϣ�����ģ����ϲ��䣬Ϊͩ���ɷݡ�������Դ���³���Դ���й�ʯ����������Դ��Ȩ�ظ�20%����������ģ����ϵ�������Ϊ0.67%���ۼ�������Ϊ14.55%������������Ϊ10.15%�� ������ʾ������ԭ�ͼ۸������λ���Ʒ�����½���

�������*���ڱ��桿����/����δ/����Ƽ���������ҵ�ܱ�2017��09��24�ա��۽�Fintech+оƬ��ͷImagination�չ���

��������ָ�����ܵ�0.73%����������ĿǰTTM PEΪ54�����ң����ֻ������ԣ���������۽���������ȷ���Խϸ�����������Ͷ����صġ���������Ϣ�����Լ���ֵ�ϵ͵�ϸ�ְ�����ͷ��ͬʱ��ע���ϲ�ҵ���Ʒ���ı�ģ��ص��ע�����˹����ܡ�SaaS����������Ϣ����������ͷ���ɡ� �Ժ�����ͷFISΪ�������й�Fintech��չ���������Ƿ�������ȱ��桶FIS���ưԱ����Ľ��ڿƼ���ĸ����FIS��Ϊ������ߴ����Ե�Fintech��ͷ��������������𣬽���Σ����ɼ������ǽ�10�������Ǵ�FIS�ķ�չ�����ܽ���������ʾ��1����Fintech�迴������������������������������ҹ��Ľ����г���������Ϣ����������г��ռ�ʮ�־������ҹ������г������컨����Զ���ɳ����ڣ����ڼ�ܵĶ��ڳ�ѹ����ı���ҵ�ij�Զǰ���� 2����ʷΪ�����־ñغϣ���ץ��ͷ���������ڿƼ���ҵͨ����ȥ10�겻�ϵIJ������ϣ��г���������ʣ�FIS��Ϊ��ͷ��ҵ������棬������Ϊ������ҹ����ڿƼ��г�δ���ķ�չͬ�����ã���ͷ��ȷ������۽������֡� AIоƬ�����ȵ㲻�ϣ���עӢ��оƬ��ͷImagination�չ�����Ӣ��ͼ��оƬ������˾Imagination������˽ļͶ�ʹ�˾Canyon Bridge��ɳ���Э�飬���۸�ԼΪ5.5��Ӣ����Imagination����ƻ����GPU��Ӧ�̣�ƻ������ռ��Ӫ�յ�һ�룬����4�£�ƻ������ֹͣ��Imagination������������������ϳ��۵�·����Imagination���ƶ�GPU������Ȼӵ�����ȵļ����ͷḻ��ר�������ң����ڹ����չ���ǰһ�գ�Imagination������PowerVR NNA������������������Ч�ʡ����������Լ����ĵȷ��涼�����������ھ������ֵ����ơ��ӻ�Ϊ��������970����ƻ����A11���ٵ�Imagination������AIоƬ�����ȵ㲻�ϡ�������Ϊ���չ�Imagination����һ��˫Ӯ�����һ���潫����ٽ��ҹ��ƶ�оƬGPU�����ļ��ٵ�������һ���棬Ҳ������Imagination��չ�й��г�������AI���ƶ�ʱ������������ �Ӽ������ҵ������ά�ȿ�Ͷ�ʻ��������ǰ��һ�����ֵ����������һ�����ҵ�����ݱ����ȥ���δ��IT�˳��Ļ�������������Ӳ���ĺ��ļ����ij��ֺ����ϣ�����ȫ�µ��˻�������ʽ���ڴ˻����ϲ�����������ҵӦ�á����ѡ���ϣ��������¶��ϵ�ѡ���������гɳ��Ե����ʱ�ġ���������Ͷ����ѡ��1��ҵ������ȷ���Ը߱�ģ���ֵ��һ���ͣ���2��ҵ����ת��ֵ���Խϴ��Ʒ�֡���ҵ������������ҵ�����������������Ϊ��鷴������Ҫ���ء��ص��ע���Ƽ��㡢�˹����ܡ����ѽ���/���������ڡ����˼�ʻ�ȡ� ������ʾ������֧�����ȵ���Ԥ�ڣ����ļ�����չ����ƿ����

����֯��װ*���ڱ��桿���/����/�߷壺��֯��װ��ҵ��ʱ�а���̸����10�����ڣ�����ͳƷ�ƻ���ӵ�������� �ӿ�����ҵ��

���ڿ��㣺��ͳƷ�Ʒ�����ҵ����ӵ�������ۡ���ͳƷ�Ʒ��ι�˾�����������������ռ�ȳ�������֮�ƣ�����ҵ������������������������������������ԡ�̫ƽ���뺣��֮�ҿ�ʼ�����ƽ̨�簢����Ʒ�ƽ��衢�������������ݷ��������������ںϵȷ����������ս�Ժ��� ���ƻعˣ����������֯��װָ���µ�0.01%�����仦��0.21PCT���Ӹ��ɿ���Ʒ�Ʒ��棬����˼����DZ�ɷݡ��羳ͨ�Ƿ���ǰ�������࣬��ӥ�ɷݡ���˹ɷݡ�����չ�Ƿ���ǰ��ͬ��H��Ʒ����361�Ⱥ��������ǣ�������������ˡ�ǧ�ٶ������������������ǡ� A���ص㹫˾����������٣��羳ͨ�����������8����������zaful��gearbest��վ�������»�������˾������GMV����������6��7�·��൱���ϼ����̣�8�°���ƽ̨GMV����80%���ҵ�����������ƽ̨GMV����20%���ҡ�����˼��8����Ʒ��������λ������������ͬ�꿿������������20%����������Ed Hardy��������20%���ϡ�̫ƽ��8�·����������Ԥ��Ϊ10%+��ͬ�귽�棺���MG��Mini Peaceͬ���λ��������PeacebirdŮװͬ������ת����Peacebird��װͬ������Ϊ-2%��������18����ʵ������������������7��8�·�ֱӪ�ŵ�ͬ���и�λ�����������ϰ��������½���8�·ݵ�18���Ķ���������̶�������и�λ�������� ����������Ҫ�㣺�������л�ů��8�·����������з�װЬñ��ͬ������8.9%��8�·�ȫ��50���ص�������ҵ���۶�ͬ������7.1%�����з�װ��ͬ������11.6%������ͬ������12PTC�����������»���8�·�֯Ʒ��װ���ڽ��ͬ���»�5.9%��ԭ���ϣ����۸������ǣ����۸�С���½������������۲��ֵΪ2608Ԫ/�֣������ھ�ֵ����768Ԫ/�֡� Ͷ�ʲ��ԣ����ڶԵ�ǰ������ʸ��Ƶ��жϣ�Ԥ����Q3Ԥ�������ʺ�����Q4������������,����Ծ��Ҳ���������������ǵ���������������ϴ�ֵ�ѻ�����14���ˮƽ����ˣ����̡��߶�Ůװ���и߶�����������װ�Ȼ�������õ�����ҵ��ͷ���з��տɿأ����ڿɽ������������������������Ԥ�ڱ�����Ϊɸѡ���Լ۱�������ͷ�����ߣ�ͬʱ�����ڶ�����������ҵ����������ȷ���Ըߵĵ���������ڵײ��������ã����������ᡣ1������һ��������Q4������������Ϊ��������ͬʱ���羳ͨ���ڼ����ڹɼ��βο�18Ԫ�ۣ��ڵײ�Ϊ���겼�֣�18PE21X����ͬʱ���ɰ��պ���֮�ҺͿ���ɷݵľ���������ᡣ2�����߶������ո߶�Ůװ/�и߶�����������װ�ȸ�������ҵ��ͷ��˾�Ĺ�ֵ�л�������ҵ����Ӧ��ģ�����˼����˾���Ż���չ�ƽ�˳������Ʒ��ͬ�������������գ���ͨ����Դ������չ��ĺ���Ʒ��������Ӫ��������ʵ��Эͬ�Ծ��ԣ�18PE22X����̫ƽ������ۼ����ֵ�ѹ��������ڵͻ��������£�ʵ�ֹ�Ȩ����Ŀ�꾻��������44%�ĸ��ʽϴ�18PE21X����Q4���չ�ֵ�л����飩������������˾����ת�ͳ�����Ч����չ�Ƚ������ֽ�����ԣ���ֺ��ʸߣ��ּ���Ա���ֹɼ��൱��18PE 16X���� ������ʾ���ն�����������ԡ�

����������*���ڱ��桿������/�����������ҵ���ڱ��桪���ز�����������PPP������

���ܻعˣ�1�������������й�������ǣͷ��������г���һ�����żƻ��������ſ�����������������ɲ��ó���25%�����ޣ�2�����ս��й�������AA-����A+��չ���Ӹ�������ȶ���3�����������ط�������ҵ��������ƽ̨��˾�ٽ��ծ����������������ծ�ط��������е��������Σ�4��������ʼ��룺�������ʹ�ģ�ƽ�10���ڣ�������������3�ɣ�5��15�ȵ����8�·���ͣ�ǣ������ʮ����գ�6����ͨ����ʮ�ĸ���ί�������ٽ���·������ҵ�����ȶ���չ�ж��ƻ���2017-2020�꣩������ǿ����·��������PPP����֧�֣�7������������¹棬֤���Դ�ɶ����ּƻ�ȫ�̼ල������ͣ��ʱ�䣻8�����Ľ�ӭ�������ʽ�֧�֣����ų�һ�����г�������9��PPP���ʲ���ȡ�˫����������Ժ�¾��Ľ��������ر����ơ� ���ܹ۵㣺�������Ǽ����Ƽ�PPP�ͻ�������ȣ����ز�������������������Ԥ�����£�PPP���ٴ����档���ɷ��棬����ǿ���Ƽ����ްӡ�������̬�������֡��Ŀ��֡���鵹ɷݼ���������͵ط�����ȣ���ע����롢�����ɷݡ������ֹ��ȡ� 1�����ز����ؼ�����������������Ԥ�����£����ڷ��ز����ؼ�����������س�̨���ء����ۡ����������⣬��ر�̬Ҫ�ϲ����Ѵ���Υ���ʽ���뷿�ز��г�������Ԥ�����ز����۽��ܵ�����Ӱ�죬�ز�Ͷ�����������Ǵ�����¼�����������Ԥ�ڼ������£�PPP���ٴ����档ͬʱ���Ӻ�ۡ����ߡ��ʽ𡢹�˾�Ȳ���������������ΪPPP���ɹ�ֵ�ͣ�ҵ�������죬���ÿռ�ϴ������棬��עPPP��������أ�������������ʾ��PPP��Ŀ�Ĺ����ȣ����ɷ��棬�ص��Ƽ����ްӡ�������̬�������֡���鵹ɷݡ������ֵȡ� 2�����������������������ĸ���������Ա�������ԣ�����������ǩ������������������ǰ8�£��й���ѧ���ٴ�55.82%���й���������26.20%���й���ұ����26.80%�ȣ�������Ϊδ����ҵ���жȽ�����������״̬������������ۺ�ʵ��ǿ����ҵ���������ɳ��������⣬�������ĸ�Ҳ���ƽ����й��������й����ʡ��вĹ��ʵȹ���Ա��������������������Ա�������ԣ�������ҵЧ�ʣ�����ת�������ӿ죬ҵ�����������߱��ϣ������Ƽ��й����������ްӡ��й��������й��罨�������ȡ� ������ʾ��ת�Ͳ���Ԥ�ڣ�Ͷ���»����ؿ���ա�

������*���ڱ��桿����/������������ҵ�¼������������ں���ȷ�չ������ĸ����ξ��ص�����

����Ժ�������Ȳ��ƽ�����������Ƹĸ��˳������� 2017��7�£������ƹ�����������������41�Ҿ�������Ժ��ת�ƹ�����ͬʱ�������ӿ��ƶ��ͳ�̨��������Ժ��ת��ʵʩ�������־�ž�������Ժ��ת�ƹ�����ʽ������������Ϊ�ؼ���ʵʩ�Ρ�2017��4�£�����Ժ��ת���ҷ�չ�ĸ�ί������2017����������Ƹĸ��ص㹤������������ص�ָ��Ҫ��������������ǿ��������ͻ����ҵ�����Ч�ʵ�Ҫ�����������Ƹĸǰ����19�һ���Ե㼯����ҵ�У������������7����ҵ������������Ե�Ҳ�ڽ�һ�������С� �����ں���ȷ�չ���ȷ����Ϊ���÷�չע���»����� ������ȷָ�����������Ƽ���ҵ�Ǿ����ںϷ�չ���ص�������ʵʩ�����ںϷ�չս�Ե���Ҫ��ɲ��֣�Ҳ���ƽ����Ҵ���������չս��ʵʩ���ٽ�������ṹ�Ըĸ��������Ҫ���������ں�ս���ǽ�����������ҵ�ķ�չ���������ᾭ����ϵ���Թ��������ĸ߶˼���ͻ�ƺ�����Ӧ�������ҵ������Ϊ�ٽ�������ᷢչ�ṩ����ǿ���ķ�չ�¶��ܡ������ص�ָ����δ���ҹ�Ҫ����������£���ǿ���Ļ�����Ʒ�����ؼ����������ɿ����������ƹ����Ƽ�Эͬ���»��ƣ��ٽ�����װ����ϵ������Ϣ������������ʵս����չ�� ���������Ӵ���ξ���ҵ�ص����档 �����ںϷ�չίԱ���һ��ȫ��������������Ҿͼ���ȫ���ƿ�����װ����������������װ�����Ƶ�λ������鹤�����ƣ�����ȫ����Χ�ƹ������������������豸���Ϲ������Թ�ȨΪŦ���ľ������ü������˴��º����������ҵ�����ľ�Ʒ���϶������3��¾ٴ롣���λ����ص�ָ�����������ݡ��Ƽ����ȥ�ż����Ƴ��ƶȷ�����������Ӫ�칫ƽ������������������Ż���ϵ������������ţ��ƶ���Ʒ�������������ṹ����������ںϹ������ӿ켼�����ʱ�����Ϣ���˲š��豸��ʩ����ԴҪ�صľ�����ʵ���֧�š���Чת����������ξ������ߵĽ�һ���Ż��ͷ������ȵĽ�һ����ǿ����ξ���ҵ�����ص����档 �ص��Ƽ���ģ� Ժ�����ƺͻ���Ե㷽�棬�����ע����������������Ѿ߱�ҵ���黮�ֲ���ע�������ע�벿�־����ʲ�����ر�ģ��ص��ע���к����硢�к��ڱ���������ӡ��Ĵ����ӵȡ� ��ξ��������ע�߱���ǿ�������ݣ�ӵ�нϸ߾�ƷӪ�ջ�����ռ�ȣ���������ҵ���ٷ�չ�ε���ر�ģ��ص��ע�������š���������ȡ� ������ʾ����������Ժ�����ƽ��Ȼ����Ԥ�ڣ���ξ���ҵ��Ʒҵ�����ڽϴ�

����������*���ڱ��桿������/�����װ��ר��ϵ��֮��װƪ����ò�����գ������ڼ�

1����������װѸ���������ڴ�ͳ��װ�۸����ȵ͡������߳���ʩ���������Ա�֤��ʹ�������ԣ���������װӦ�˶�����Ѹ��������2014�������ʽ�����������������װ��ҵѸ�����ӣ�2015���г���200�һ�������װ��ҵ���ڣ�2016���ֵ��2128��Ԫ���������ٴ�35.20%��2017�������г���ģԤ�ƴ�3000�����ң����ٴ�39.05%�� 2����ҵ����ҵ���ڷ����仯����������չ����������װ��ҵ���뵽�ں��������°볡��Ŀǰƽ̨�ͼ�װ��ҵ�ʹ�ֱ�ͼ�װ��ҵ�Ľ����Ѿ������ƣ�����ģʽ���ڽ��뻥���ںϵij��ԡ���װ��ҵ��ҵ���Ӻ�������������ھ���죬���ֲ�ͬ�̶ȵ��ں������ı仯����ҵҲ�������û����ᵽע���û�����Ϳڱ����ѿ���Ŀ�Ľ���������ͬʱ����VR��BIM�ȼ���������������ͻ������ͻ��������Լ۱ȵ��������������Ի���������Ϊ�仯ԭ�����ڣ�1�����ʱ�ʱ������������װ�ع����ԣ�2���ϰ볡��װ��ҵ����δ�ı䣬Ч��δ������3���г����ȷ������ҵ��ʶ�������룻4����������������Ҫ����Ҷ�Ԫ�� 3����װӦ�ÿռ������2020���ֵ����2.4-2.5���ڣ���������װ��ҵ��չ�����°볡�����¼�װ������������ӹ淶������һ������������֮��������Ϊ��ҵ���ڿ�������ǰϦ���������Dz��㣬��λ���װ�۸�Ϊ812Ԫ��2020�������ֵ����2.4-2.5���ڵĹ�ģ���긴�����ٴ�7%-8%�� 4�����Ǵӵ����ӽ���������ӯ��ƽ��㣬һ�ߡ����ߡ������߳��е�����÷ֱ���1017��Ԫ��621��Ԫ��389��Ԫ�������װҵ��ë����30%��һ�ߡ����ߡ������߳���ӯ��ƽ���ֱ�ԼΪ��Ӫ��3390��2070��1297��Ԫ���ң��Ե��������۸�һ�߳���25���߳���20�������߳���18�������㣬��ζ��һ�߳��е���ӯ��ƽ��������136������11.3���������߳�������104������8.6�����������߳�������72������6.0������ 5��δ��5-10����ڼ�װ�ķ�չ���ƽ��Ǵ�ֱ�͵�ֱӪ��ģʽ���Աȹ��⣬������װ��ƽ̨��Ϊ�������뵱�ص�סլ��ҵ���̶ȼ�����С��װ��������أ��ҹ�Ŀǰסլ��ҵ���̶Ƚϵͣ��·�װ�������Խϴ�����������Ϊδ��5-10�ꡰ�¼�װ���ij�·���Ǵ�ֱ�͵�ֱӪ��ģʽ�� 6�����¼�װ��Ŀǰ���ɻ�����˼άת��������˼ά�����Ǹ��ӿ��ô�ֱ��ֱӪ��ģʽ��������ع�˾�����²��֡�����ҵ����չ����������ص��Ƽ�����롢������ʢ�����ùɷݵȡ� 7��������ʾ��������������Ԥ�ڣ��ƹ㲻��Ԥ�ڣ�Ͷ�ʲ���Ԥ�ڵȡ�

��ú̿����*���ڱ��桿¬ƽ/������/�����䣺ú̿��ҵ�������ܱ���2017-9-23������ú�۸������¸ߣ�ú̿����ʼ����

����ú���棬��Ӧ�����������������������ܸۿ��г�������������̬�ƣ��ظ�Q5500����ͻ��700Ԫ/�ָߵ㣬�������¸ߡ����ú�۹������Ǿ��棬���ܷ���ί����Ҫ������ú̿���������������ӿ����ʲ����ͷţ�����ʮ�Ŵ�ǰ��ȫ��鲻���ɵ�ǰ���£�Ԥ�ƶ��ڶ���ú��Ӧ�Խ��������ޣ��۸����ռ����ޡ�ú���ַ��棬���ּܸ����䣬��̿��������֧�ţ����ӹ�ů����������ʼ���۸��Դ�����ͨ�����ܽ�̿��Ӱ�죬��ú���������»��������������۸�����Ԥ�ƽ�����䡣Ͷ�ʲ��Է��棬��ú�۸�Ŀǰ�Դ�����ͨ�������������������������Եĸ���Ӱ�죬��֮�����г��Ժ������ó����������ǣ�ú̿����6��������ǿ�ƽ���ƣ̬������ȴ�����ú̿�ɻص�����г��ף�Ԥ��ʱ����11������Ѯ�������ص��עɽ��ú̿��ҵ��ú��º����ұ��ú���ӹ��ģ���ɽú���ʣ����Ľ�����죩����Ȫúҵ������ʵ���ʲ��������У��� �ڻ��г�������ú1801��Լ�����Ϊ633.6Ԫ/�֣���19.6Ԫ/�ֻ�3.0%�����Ƹ�1801��3598.0Ԫ/�֣���222.0Ԫ/�ֻ�5.8%����̿1801��2062.5Ԫ/�֣���265.5Ԫ/�ֻ�11.4%����ú1801��1216.0Ԫ/�֣���142.5Ԫ/�ֻ�10.5%�� ú-��-�֣��ּ����䡢˫���������� �ּ�����ص���ȫ�����Ƹ�HRB400 20mm��4110Ԫ/�֣���136Ԫ/�ֻ�3.2%���Ϻ��������Ƹ�HRB400 20mm��3890Ԫ/�֣���170Ԫ/�ֻ�4.2%�� ��̿�ֻ��۸������ȶ�����ɽ������������2290Ԫ/�֣���ƽ������һ����ƽ�ּ�2405Ԫ/�֣���ƽ�� �ۿڽ�úС���ϵ������Ƹ�ɽ������ú�����1650Ԫ/�֣���20Ԫ/�ֻ�1.2%�����Ƹ۰�������ú�����1520Ԫ/�֣���ƽ�� ���ؽ�ú�������ǡ��ٷ�������ú�����1670Ԫ/�֣���40Ԫ/�ֻ�2.5%���ٷڷʾ�ú�����1660Ԫ/�֣���40Ԫ/�ֻ�2.5%���ٷ�1/3����ú�����1420Ԫ/�֣���50Ԫ/�ֻ�3.6%�� �ۿڽ�ú����λ���С������ĸ۽�ú���107��֣��½�6��ֻ�5.3%�� ����ú���ۿ�ú�۵����������糧�պ�ά�ָ�λ �ۿ�ú�۵���������������ָ������586Ԫ/�֣�����3Ԫ/�ֻ�0.5%���ػʵ���ɽ���Ż죨Q5500����702Ԫ/�֣���38Ԫ/�ֻ�5.7%�� �����غ��˷Ѹ�λ���С��ػʵ��������˷�ָ��CBCFI����57.0Ԫ/�֣���0.2Ԫ/�ֻ�0.3%�����Ϻ�CBCFI����49.6Ԫ/�֣���0.8Ԫ/�ֻ�1.6%�� �糧�պ�ά�ָ�λ���ظ۱��ܿ��563��֣���������7��ֻ�1.2%�����缯�ű��ܿ��1013��֣��½�34.2��ֻ�3.2%���������Ϊ14.0�죬����1�죻�����վ���ú68.9��֣��½�1.7��ֻ�2.4%�� Ͷ�ʲ��ԣ������������Խ�ú�۸������Եĸ���Ӱ�죬��֮�����г��Ժ������ó����������ǣ�����ȴ�����ú̿�ɻص�����г��ף�Ԥ��ʱ����11������Ѯ�������ص��עɽ��ú̿��ҵ��ú��º����ұ��ú���ӹ��ģ���ɽú���ʣ����Ľ�����죩����Ȫúҵ������ʵ���ʲ��������У� ������ʾ��ú�۴��������������������أ�ɽ�����Ľ��̵���Ԥ�ڣ����������Ȳ���Ԥ�ڣ����������¾���ʧ��

������*���ڱ��桿֣����/�����ۣ����̽����ܱ�9.24�������ˮ��۸��ӭ����һ������

2017ˮ����ҵͶ��չ����ȫ��ˮ������������¸ߡ�2016���ҹ�ˮ����ҵ�����518�ڣ�ͬ������55%����2015��ȫ��ҵ333�ڣ���ͨ��2017�ϰ���ˮ��۸��������������������ϵ�ȫ����ҵ������725�ڣ�Ԥ��ȫ������ͬ������40%���ϣ�������ļ��ȼ۸����ǿ�ƣ������ﵽЭ��������800������ռ䣩��ȫ��ҵ��ֵ�ù�ע����ǰ���Ƕ���ˮ����ҵ�Ĺ۵����£�ȫ��ˮ��۸���������������¼۸�Ԥ�ڵ���������Ҫԭ���м��㣺��1��������������ѹȡ�ý���Ч������ͷ��ҵ���н��ġ����ݣ�Ǯ��ʶ�����ĺ��㡣��2��ɽ�������Ͻ����ȥ��������ǰ��15�죬����һ���������������������棩ˮ�����룬��Ӵ���������������3������������ִ�б�ȥ����ӵ�λ���������У�����ˮ�ࡢ����ˮ��ȡ� ����ˮ��۵㣺��������ָ���Ԥ�����ܻ��������ϲ��ֵ������������ǡ�����ȫ��ˮ���г��۸ȼ����������Ϊ1.3%���۸����ǵ�����Ҫ����ɽ���Ͼ������ݺ�����ȵأ�����30-60Ԫ/�֡�9������Ѯ������ˮ���г����ȼ����������ֵ�����ҵ�����ָ���8�ɻ�����ˮƽ��ˮ��۸���������������ơ�Ԥ�����ܣ����������ϲ��ֵ����Իṫ���۸����ǣ���ʵ��ִ�н����ڹ�����չ��� 2017������ҵͶ��չ�������ڵز������ۣ�Ԥ��ȫ������ͬ������4.6%�������۸��Ϊ�ȶ���Ԥ�������Ȳ�����ҵ����50-80Ԫ/�ֵ��Ƿ�����ԭ���ϵ�ú̿����۸��Ϊ��������ı���������°����Ƿ��ϸߣ�������ҵ��������2016�꣬��֮��Ȼ����Ʊ�۸��������������帴�գ�����������С��ú̿��������ˮ�ࡣ�������ԡ�

�����ز�*���ڱ��桿�Կ�/����/����/�������ߵ����뷿�ִ�λ�������ֵ������֧�� - ���̷��ز��ܹ۵�&��Ƶ�ٱ���

��ҵ���ԣ� ��1�����߲���һ�DZ�̬�����Ǹ��ӹ����ȷ�������ʱ�䡣���ն�dz�̨¥�е�����������Щ����֮ǰ���߲���̫�ϣ����ȥ����Գ�֣�ͬʱҲ�dz�����Χ�Ƚ�Ũ�ij��У����߲��������������п��룩һ�DZ�̬���������ڽ����ʮ��ͳ�����ڼ䣬ͬʱҲ��������»��ز����ɵĴַ���������Ҳ���ӹ����ȷ�������ʱ�� ���⣬�Խ������ƣ����۵ȣ���1��Ŀ��������Ͷ�����������ǽ��͡��ʲ������������ȶ��г�����������������г��γ�һ�����������Ͷ�����������Ӱ�챻�������г��۸����ɽ��ıʾ���������г��������½����Ʊ�Ҳ��Ӵ��ԣ��������ڸ��ձ����£����ڶ��Լ��ٵ����������������ף�18Q2���ң���Ҳ��Ӵ�۸����ϵ��� ��2�������ƶ���Ͷ��������֮�⣬������Ӵ����һ����λ��ѡ���ڸ��������ƫ��Ļ��ͻ������� ��2��ǿ��������������ͺ������ڵı仯��ȫ������ͬ�ȵײ�����18Q2���ҡ������������ͺ����ݣ����ۣ��ģ�������Ǽ������ڱ仯�����ã����Dz���ȥ�²��������δ��ߣ���Ϊ����Ч���Ĺ۲�������ǰ������ʣ���ʮ���ڹ�ծ�������ÿ�����������ͬ��Ӧ�û�����߸ߵ�����һ���ȣ����������жϵ�ȫ������ͬ�ȵײ�����������ǰ����������û�б仯�����ڰ������ʻ����������ṹ�Ͽ����ͻ���������һ���߳������������ڽ������������խ ��3��ǿ�����ۼ۵ز������������ռ䡣���ڵز��ɣ�����ʷ�ϣ��������������ڵײ����һ���������ȿ�ʼ��ǿ�����ڵز�����������Ҫ��Դ�����㣺a. ���ز���Ʊ��Թ�ֵλ����ʷ�ײ���b. �г����輯�ж���߱����µ���ͷ�ز�����ۣ�c. �������ݽϲ����ӵز�����Ԥ�� �������߳�̨��ֱ�Ӹı��3���������ڶ��г��и���Ӱ�죻�����ж������������֤α����֧�������ֵ��������ռ䣬�����ǰ�������ʹ�ù�ֵ���Ʒ����ṹ�Ա仯��ǰ�����ǹ��죬��ֵ���ʲ��۸�nav���ۼ۽�С������۵Ĺ�˾��������������Ҫ���ڵ����������ۼ�ˮƽ�ߣ����ˣ�����Դ����ǿ�ĵز���˾�������ռ� ���⣬����ǰ���Ƿ�������ƣ��������ϸ��������³�������ָδ�������ߺ������������ɼ�������ǿ�������ز���˾����Ҳ�ڴ�һ�����ռ���������һ�ߺ�ǿ�����ϸ�����һ�ߺ�ǿ���ߴ�ǰ����Ҳ��ǿ��Ӱ�������ʱ����Ѿ���ȥ����ˣ�δ�����ز���ͷ��˾������ƽ������� ���г��ڴ�ǰ���ڵز���ҵ�ı仯��Ԥ�ڿ��Ը����ɣ���ô�ķ��ɡ�Ҫô�ġ�reits������Ŀǰ�۲죬���ɵĵ㻹Ҫ�����꣬�г������������ؼ�ǿ���߶ġ�reits����ע�Ȼ����ߣ���ע�ز������ġ���ע�Գ���ҵ��ĺ����ޱ�ĵ�

�������н���*���ڱ��桿֣��ɳ�������н���ÿ�ܾ۽���9��24�գ���ȯ�̼�������������ս����ȼ

���ܻ���300��0.17%����ҵ��ָ��0.49%������������0.11%��ȯ��ָ���µ�0.43%���������0.6���ٷֵ㣬����ָ����0.96%����Ӯ����0.79���ٷֵ㣬��������A���վ��ɽ���6368��Ԫ��������4��6000�����ϣ�����9��21�ջ��������������9952��Ԫ���ƽ����ڴ�أ�ȯ�̹�Ʊ��Ѻδ��Ѻ��ֵͻ��3.2���ڣ��г�����ƫ�������� Ͷ�ʽ��飺һ��ȯ�̣������������ҹ��ƽ�ǿ����ǰʱ�����ǿ���Ƽ������ڣ�1���г����ж��ܳ�Ԥ�ڣ��ṹ��ţ�У���ָ�ȶ��������ɽ��������Ŵ��г�����ƫ������������Ͷ���߶Ժ������ij��㣻2�����߸�����ӹ���ɣ�ʮ�Ŵ�֮�����������������أ�ͬʱ��ҵ���ʻ���չԤ�ڱʼ�ǿ��3��ҵ��ȷ�������ǣ��ϰ���ȯ���Ѿ�����ҵ��������Ԥ�������ִ�ȯ���б�ҵ����Ԥ�ڣ���һ�����г��Ĵ����£��°���ȯ��ҵ������������Ԥ�ڡ�4����Ѷǣ���н������г���ȯ�̵Ĺ�ע�������г������ߡ�ҵ��������������������������ǰȯ�̹�ֵ��Ȼ�Ѿ�����ײ�������PB��ֵ����4��ȯ��2X17��PB�����������ֵ����20%�ռ䣻PE��ֵ��������22X������3��20X����������ײ��ռ�����15%�ռ䡣ǿ���Ƽ���1����ҵģʽ���ȡ���˾����ǿ�ҡ�ҵ��֧�����������Ƚ�λ����ͷ�ı�ģ�2����ֵ��͡�ҵ�����ñ�ģ��㷢��PE��ͣ������ţ�PB��ͣ���3������ȯ�̡�ҵ�����ñ�ģ���ҵ��Ա���ֹɣ�����Ԫ��Ա���ֹɣ��� �������գ����չ��ȹ���Ϣ����ڣ�����ս����ȼ���ᶨ���ð����ĩ�չ����ƣ����ڣ�1��134���IJ�ȷ����Ӱ�����������λ���г���18�꿪�ź�����Ԥ�����ڱ��أ��˱��ٿ��ź�������Ϊ���룻2��8�·����й�˾��������������ů��3����������ϢԤ�ڽ�ǿ�����������������ڸ�λƽ�⣬ʮ���ծ����3.62%��750�ƶ�ƽ����������ĩӭ���յ㣬18������������ݣ�17�걨���о�ϲ��4����ֵ�ص�����λ�ã���ǰƽ����̫�����»�������PEV�ֱ�Ϊ1.24X��1.14X��1.16X��1.06X����ĩ��ֵ�л������¹�ֵ�ع���1��λ�ã����ɹ����˿��أ����հ�鳤����ά�֣����ӱ���������������ĩ�̼����������ض��������������ѹ�������Ͷ�ʻ��ᣬǿ���Ƽ���̫�����ֲ���ֵ���ˡ�������ȷ����ǿ�������ռ���»���ת��ֵ���ڴ�����ֵ�ϵͣ���ƽ�����̿��鼶��Ļ������������ƣ������٣��걨���׳�Ԥ�ڣ���ֵ��ͣ��� �������У��г����۽������ֱ����£���λǨ�㵼�����м�ֵ�����ص�����������������ҵδ����չ�����ڣ�1������ͨ�������ӣ��ʲ���ģһ�Ҷ���2�����Ƿ������ʽ���ʵ�������ѣ��е��������ڼ磬ȷ����ҵ����յ㡣�Ƽ����������š���γ�Ļ����к��ʱ�������ʱ� ������ʾ����ܳ���

��ʳƷ����*���ڱ��桿������/����ʤ��ʳƷ������ҵ�ܱ���2017.9.24������������һ���������ּ۲���ʮ���ջ�

ę́���������淢���������ٽ�������������������������ۻ�������һ�������������������з�����ę́�����Ա��ֽϿ췢���ٶȣ�Ԥ�������ȷ�����ͬ������40%+�������������˫���������٣��ݸ����и������۽��ڴ���������1330-1370Ԫ���ȡ�����Һ���棬����ý�屨����˾ͣ���Ĵ�ƽ̨�̣�����ר���깩Ӧ�����ֲ��䡣������Ϊ��˾��ͦ����Ըǿ�ұ����£�ּ�ڵ��䷢�������Ȳ�����һ���ۣ�Ԥ������ں����ǰ��ʵ��15%��������ռ��Ŀ�ꡣ���ҹ�˾�����ư����ǿ�����棬����Ԥ������������������ǰ��һ�߰ƽ�����ǰ�ڴθ߶˰ƽ��࣬ӭ����ֵ�л����飬����Ͷ������ǰ���֡� ���ӽǿ���Ͷ�����ڡ��������̰ƻƽ�ʮ�꣺��������ʾ����������Զδ��������������14������һ�߶������չ��������׳�����߶˼�����Ӧ��������ֿ���������ģʽ���ռ����ټ���ֵ����һ�ְ��������ļ�������Σ����������Σ���ӭ���������±����Ķ����������ֻƽ�ʮ��������ɻ����棡 ������¸��٣���ֵ�ѱ��������ƴ��ڴ���˾�������������ƫ�ͺ�������ϵ�����ϸ��Լ���˾���������Ƴ��˱������ƽ����ԭ��ʵ���������������ڽ�������Խ12������ߵ㣨172.7�ڣ�����ģʽ�Ͽ�����˾ͨ���³���������֯����������������������ɫ����Ʒ����������+Ʒ�Ƶ�ȫ�澺��������Ȼ���ԡ����ڲݸ�������ʾ���㽭�����յ��г���֮����Ʊ�ٶ����������������̼ƻ���������Ѿ����룬���ն˶����ٶ�˳����Ԥ�ƽ�����֮��/��֮������������������ͻ��50��/40�ڣ��°���������ƽ��������ԣ���ǰ�ɼ۶�Ӧ18���ֵ�Խ���18�����Կɻ������롣 �������¸��٣�����ǿ������潵���������ˮƽ��ȫ��˫λ������ȷ�������ǽ��ڵ������������� 8��ȫ��������ƽ���������10-15�죬���ȥ��20-25��Ŀ�������Խ��ͣ�����ǰ������ƽ������5-10�죬�������ٷdz����ԣ�Q3��������ǿ����Ԥ��ǰ�����ȹ�˾Һ̬�����۶������ɴ�15%����Һ̬�̵�ǿ�ƴ����£�������Ϊ��˾ȫ������˫λ���ٻ����Ѷ��� ������ֵ˼��������+��ͷ�������ƶ���ֵ����������25�����ٴ��Ƽ���ȱ��桶��ҵ�ռ���������������ػ�˫λ�������Dzݸ����м��������֣������߳��е���������������Ʒ������������ƶ���ҵ���յ�����������أ��ڿ���Ʒ��ҵ�����ů�����£������ܿ����á���������������������ռ��33.6%��ͬ������2.8%����һ�ٶ��ڹ�ȥ��������죬��������������ҵȫ��ҵ���ľ������������������г����������ę́���������ҵ��ͷ��ֵ��Ȼ����������30������23-25�������������ԣ���ռ�ʼ�������������ҵ��ָ��Ƶ���㣬25����ֵ����Ϊ���� Ͷ�ʲ��ԣ���������һ���������ּ۲���ʮ���ջ���ę́���۴�����������Һ������������������������ռ䣬һ�߰������ۻ����ã������ٽ�����һ������������Ӳְơ���ҵ����ζƷ��飬ȫ������߶˰�é������������Һ��ֵҵ������˫������ѡ�θ߶�Ʒ�֣��Ƽ��ھơ����Ƽ���ֵ��͵���ӡ������������ա���ͷ�ݶ������IJ�ҵ���������������о桢�������ڸ��ռ���ͷ�ı����£�������ֵ����ɿ�25�����ϡ� ����Ƽ���ę́������������Һ���Ͻѡ��ھơ����ơ���ӡ��ž����о桢���� ������ʾ�� ��������Ԥ��

����ɫ����*���ڱ��桿����ƽ/��ΰ��/�����ȣ�������ע��ܡ�������������ᡪ������ɫ���¹۵�

1���������������խ�����Ͻ����ٷų�Ԥ�ڡ�������ע��������������ɽ���IJ�ů�������ߡ��Լ��������仯��������ú̿����ִ��������Ŀ���ã�����������౻������֤�����ȳ�Ԥ�ڡ��ᶨ���ù��ĸ����Ͷ�ʻ��ᡣ�Ƽ���ע�������ɷݡ����ɷݡ�������Դ������ʵҵ����ɽ��ҵ����̩��ҵ��ԭ��Ԥ�����������ȸ���֮ԭ�ϵ�ƿ�����Ƽ���ע��ͷ��Ψһ���б�ģ���ͨ��չ�� 2��ͭ��Ŀǰ�ļ��ȵ�CSPTͭ����ӹ��ѵذ���߸ߣ������Ƕ����곤���۸��ĵIJ��ԣ���������˵����Ӧ������ɡ����ǵ����������Ҫ�������г���ͭ������ƫ�࣬�м������Ƕ������Ƽ���ע��ģ�����ͭҵ��ͭ����ɫ������ͭҵ�� 3��Ǧп������ƺ�û�е��ߵ��½���Ǧп��ӹ��ѳ����½�����һ�½�����Ŀǰ�������ܹ����������ڡ�Ǧп��ͽ�����Ӧ���ţ�Ǧп�ǻ��������л�������õ�Ʒ�֣��Լ۸��֧�Ž������������עǦп����Դ�ḻ��ģ��н����ϡ��ۺ�п�ࡢ��ҵ�ɷݡ�������塢���¿�ҵ��ʢ���ҵ��������ҵ����ҵ��ҵ��ʢ�Ϳ�ҵ�� 4���ܣ���������MB�ܼ�99.3������28.7-29.9��Ԫ/�����ͺ�����Ʒ�۸�ƽ�ȣ���99.8%������29.4-30.3��Ԫ/�����ߺ�����Ʒ�۸�����������ǣ�����۸�ǰһ�������ϵ������������г���Ȼ��̫�����Ǽۣ����μ�������ԭ�����ƣ�Ԥ��δ�����ܼ۸���ά��Ϊ����Ԥ�Ƶ��ܼ۸��ȶ�44.2��Ԫ/�֡������Ƽ���������ҵ��������ҵ��������ҵ�� 5��ﮣ���ǰһ�ܣ��й�̼�����������Ȼ�ܻ���Ӱ�����в���ƫ�ͣ������������ϲ������Ӷ�̼������������ӣ�̼��﮹���Ӧ���г��۸�������ǡ���ˮ���������������Ҳ��С�������������г����ۿ�ʼ���ǣ��������ɽ���Ԥ������������﮼۸������������Ƽ����ӷ��ҵ�������ҵ�� 6��ϡ��������ϡ���۸��Դ��ڵ�����̬�����������⣬����ϡ��Ʒ�ֶ������˵�����������Ʒ�֣�ǰ���Ƿ��ϴ��ߣ�����������Ը�Ϊ���ԣ��½�ԭ����Ҫ���ڶ��ڹ�������ͬʱ�Ժ��п����̼ҳֲ�ͬ�۵㡣���ǵ��ٽ�������ڣ�ϡ�������ƴ���ʻ�С��������������ں������г����������ȶ��ͼ��̬�ȵ���ת�䣬ϡ�������������ٴγ��֡������ص��Ƽ���ϡ��������ϡ����ʢ����Դ����ϡ���Ƽ������ϡ����������ɫ��������ҵ���Ųļ۸�ʼ���ǣ��Ƽ����п����������������������Ųġ� ������ʾ��������ṹ�Ըĸ����Ԥ�ڣ��Լ����̵�ϵͳ�Է��ա�

���ҵ�*���ڱ��桿����/���/��˼�����ҵ���ҵ�ܹ۵�17w38��ѹ���ݻ�, �ʽ���¹(����)

Ͷ��˼����ѹ������+�ʽ���¹��1,ѹ���ʻ��⣺����Ʒ�۸�ij��������Լ�����һ������Ƶ�����,��ҵ��Ӫѹ�������������⡣2,�ʽ���¹���۹�ͨ�����ʽ�����������ʼҵ�����; ��ǰǿ�ư����ڵ��ʽ��ֻ������������Ѱ�顣3,����ʮ��,�ز���������,�ҵ�����������ʤ��66%��9�µز����ؼ���,���̵ز��о��Ŷ���Ϊ18Q2���DZ��ֵز����ڵľ����ײ�,�ҵز�������Ԥ��֮�У���4,�ȼ����ƣ����ʶԱ�,A������Ʒ���,�ҵ���������Ĺ�ֵ�Լ۱����ͻ���� ����,�ҵ���Ľ��Է����������ڣ�ǰ��·�ݹ۵���Ϊ�����������Q3����������ȷ����֮���ɹ�ע��ֵ�����������,�ൺ����,���ļ���; ����Ʒ�ֺ��ſ��������˵���;���ɱ��½��ĺ��ŵ����Լ�ҵ����ȷ���ij�����ͷ�ȡ� �ʸ��ƣ�����Ʒ�۸���������,����һ����������ȡ���������������Լ�LMEͭ�ڻ��۸��ǰ�ڸߵ�ֱ����5%��7%,�ҵ���ҵ�ľ�Ӫѹ�������������⣨ԭ����ռ�ҵ�ɱ�60-70%,ԭ���ϼ۸����Ǵ����ľ�Ӫѹ���Զ���; ��Ȼ���������ѹ���ͷ�������Ͷ�����������棩��5������,��Ԫָ������,����Ҷ���Ԫ��ֵ��6%������Ӱ��ҵ���ҵ������ʲ�����Ԫ�Ƽ۵ij��ڶ���,Q2�Ѿ����֣���9����Ѯ��������������������,����ǰ�ڸߵ��ֵԼ1.2%��Ԥ��Q3�ҵ����ҵ���������ܻ��ʸ���Ӱ�죩�� �ʽ���¹�������ʽ���+���ʻ������ݻ����ͨ,��һ��,�����ʽ������ǰʮ���Ծ����,�ҵ��ռ����,�ֱ�Ϊ����1���ļ��ţ�������47�ڣ���3����������18.7�ڣ���9�ൺ������6.9�ڣ���10�ϰ������6.7�ڣ���ǰ��ǿ�ư��ɼ۽��ڻص�,�����ʽ������������������Ʒ��飨����ʳƷ���ϰ��ı������ֶ��ߣ��� �ȼ����ƣ�����Ԥ�ڲ��ֶ���,�ҵ���������Լ۱ȡ�7������,CS�ҵ�����1.33%,��A���г�������5;���ϰ���+31%�����ʾ�A�ɵ�1λ���ִ��ྶͥ�����¿���Ϊԭ����������һ��ʸ���Ӱ�����ٲ��ֻ���Զ��֡�ǰ��ǿ�ư���ʽֻ������������ѡ���ƵȰ�����,�ҵ���������Լ۱ȣ�����ʳƷ��ͷ��ֵ�Ѿ��Ա��Խ����ͬҵ,�ҵ��Բ����ۼۣ��� ������ʾ��ԭ���ϼ۸���Ԥ�ڡ�����һ��ʲ�����Ԥ��

������*���ڱ��桿���/��ά��/Ҧ�Σ�����ά�����Ǽ����飬�Ƽ��ֵܿƼ����ºͳɡ����̻���������ҵ�ܱ�2017��9�µ�4��

����������� ���ܻ���������飨��������2.22%����֤Aָ����8.98%������������6.76���ٷֵ㡣�Ƿ�����ǰ5�Ĺɷݱ�Ϊ:�ƺ�ɷݣ�+20.99%����ǿ���²ģ�+12.87%��������ͨ�ã�+11.26%�����ɿ����ϣ�+10.97%����ͬ��ɷݣ�+10.84%������������ǰ5�ĸ��ɷֱ�Ϊ�����ϼ�����-11.84%������̶�绯��-11.83%���������ɷݣ�-10.06%���������ɷݣ�-9.97%������Ͳ��ϣ�-8.39%���� �ص��Ƽ���˾ ǿ�Ƹ��ɣ���³������³���������ºͳɡ������������������顢��̩��ѧ����ѧ���ֵܿƼ�����ũ��������Ԫ�ɷݡ��˷����š��°��ɷݡ��ɿ����ϡ�����Ƽ��� ��ѧƷ�۸۲����� �������̻����������ݿ�ͳ�Ƶ�213����Ʒ�۸����Ƿ�����ǰ5�IJ�Ʒ�ֱ�Ϊ����ά����B2��+22.93%�����湫˾Ϊ���ҩҵ����R32��+10.20%�����湫˾Ϊ���ɷݣ�����MDI��+8.97%�����湫˾Ϊ��ѧ�������ȼ��飨+8.71%�����湫˾Ϊ���ɷݣ���40D���ڣ�+8.40%�����湫˾Ϊ���就�ڣ����ܵ�������ǰ5�IJ�Ʒ�ֱ�Ϊ������1751��-14.48%������Ȼ��-8.36%����������-7.93%����˳����-6.72%����Ӳ�ݾ��ѣ�-5.37%���� �������̻����������ݿ�ͳ�Ƶ�54����Ʒ�۲���Ƿ�����ǰ5�IJ�Ʒ�ֱ�Ϊ��ͷ���ؼ۲+13.95%��������۲�(+8.70%)��DMF�۲�(+8.63%)��PTA�۲+6.37%����úͷ���ؼ۲+4.17%�����ܵ�������ǰ5�IJ�Ʒ�ֱ�Ϊ�콺-˳��(-228.03%)���콺-����(-209.91%)�����ͼ۲�(-205.98%)��ʯ���ͼ۲-202.71%�������������Ƽ۲-198.45%����

�������豸*���ڱ��桿�μ�ѵ/�����ӣ�����Ӱ�����ޣ�����Ӱ����۲졪���ϵ�б��棨�����������������ó���Ʋ�

�����������ҵ����������϶�ͨ�����������������ؿ�����ȡ40����/W�Ĺ�˰�����廹����Ʋõ�ϸ���̨����������ʱ��9��22�գ���������ó��ίԱ�ᣨUSITC��һ���϶�����������ĵ������������������ҵ����ش�����һ����USITC����Ʋ÷������ύ��ͳ��ˡ�����Suniva��˾��Ը�����飬�Է����������ľ����أ��������м�Ʒ����������Dz���Ʒ�ķ�ʽ������������������ȡ40����/W�Ĺ�˰�� ó���Ʋÿ���֧����2������������Ӱ�����ޣ��������ҵ�ֲ�ʽ���ڰ�װ����ʷ�ɱ����ۺϳɱ���ƽ���Լ������ɱ��ϸߣ������˰�����ۺϳɱ����Ӳ��࣬��˶Էֲ�ʽӰ�첻�������Իᱣ���ȶ����������͵���ʽ������۸�仯�����жȸ�һЩ������ʹ�ɱ��ӳ�Ϊ15���ˮƽ��Ԥ��Ҳ��4-5GW���ϵ������ۺ�������������Ҳ�������7-8GW����δ��ÿ���Կɱ���1-2GW����������Ӱ��Ӧ�ò��� ���й�������ҵ����Ӱ�첻��ǰ�ܡ�201���������ܳ�̨��Ӱ�죬�����г���������֮ǰ��ʼ�ڻ�����͵�ز�Ʒ������ҵ���ġ���װ��������֧������վ�г�2���������ҵ����˴Ρ�201�������ĵ��鲢δ���ǹ��Ϻ�Ƭ���ڣ��������½���Ӱ�첻��غ�������ڣ����չ�˰����ܻ����������������һ��Ӱ�죬�����и�����й�����͵�ع�˾�������賧��������ԭ��������ҵ���ڳɱ�̫���⣬�Ѿ����������� Ͷ�ʽ��飺�����Ƽ�¡���ɷݡ�ͨ���ɷݣ��Ƽ���̩�����������Դ����ʢ���硢������Դ����ע�л��ɷݡ� ������ʾ����������»���ó��ս�����ҳ̶ȳ�Ԥ�ڣ�������������Ӱ������ʲ���

����ͨ����*���ڱ��桿����/��/Ԭ�����ձ��������50�꾺����ʷ��ʾ¼ϵ��ר�ⱨ��֮�ġ��й����壺�������Էֻ��������ݽ�����ʶ

��ҵ�����������۸������͡�Ƶ�ʾ����������ҹ����ֽε���Ҫ�����ֶΣ���1�������������������ҹ���ҵ�ֽ������ձ�70����ķ�չˮƽ���Դ��ں������Ѵ��ڻ��ij��ڽκ���ҵ�ijɳ��ڣ�δ��DZ������ռ��Ժܴ�2�����г��롢���ۻ����������ҹ���ҵ�ֽ��������ձ�70������������ձ�90���ĩ�ڵ�״̬��������Ϊ���ң�Ʊ�۸�Ϊ����3�� ���۸������͡�Ƶ�ʾ�������Ȼ���ҹ����ֽεĽϺ�ѡ����Ҫ����Ŀǰ�ҹ���ҵ�Դ��ڿ��ٳɳ��ڵı��������г���Ҳ������Ͷ���˴������ܡ� ������в�ͬ���������Բ��컯�������˾ࡢ�г������ͻ��������IJ�ͬ�����ҹ���������ص���Ҫ�����г��Ľ��������ͻ��֡��ҹ�������ͨ����Ҫ�ص����ߵ�ʵ���������ӡ֤�����ǵĽ��ۣ���1�������г����䳤��֣������á�������������������ͣ�ɣ����㡢֣�������������ս������������ࣻ��2�������г���������Ȳ��á����п��ߡ�����������ӯ��ˮƽԭ�����ջ��Dz���������Ρ����Ʊ�۵��ֶΣ����������û��߾���ȡ������α������ʵ��ֶΣ���3�������г��������߰���ܸ����������ٻָ������Ȼ���������������ȱ���¿�����ˮƽ���崦�ڸ�λ�� δ�������1�����ڴ����������߿�ͨ����ڳ��ȷʵ��Ϊ���أ��г��ݶ���ʧ��Ʊ�ۺͿ�����˫ɱ�������Ÿ������������ƺ���������̬�������ָ�����2������Ʊ�ۺͿ������������ƣ�ӯ��ˮƽ���½����г���ģ���ݶ�����Ų��档�ں������붨�ۻ�����ȫʵ�����ɻ�����������������Ч����۲����С��������Ͷ����������ƶ��ҹ����������ձ���1996��֮��ĽΡ���3��Զ��ӯ��ˮƽ�������������г���ģ�ͷݶ������ȶ�������ҵ��������ڣ�����������������������������ӵ���Ʊ�ۡ�Ƶ�ʾ�����������������ˮƽ��Ϊ�����IJ��컯�����Σ������ձ���2004��֮����ձ��������ҹ�ʵ������������жϣ��ҹ�������5-10���ڣ��ﵽ���ڽΣ�������Զ�ڽΣ�������Ҫ20�����ϵ�ʱ�䡣 ���Ǵ����߿�ͨ�������۲�����Ӫ�ٶȱ仯���½����߲��뾺���ȼ������棬�������ձ������������ҵ�����������Ŷ�����Ծ���״̬�ݽ��ĵ����ڣ�������ͨ����Ҫ1-2�ꡣδ�����ҹ���������Խ�������ҵ�뺽�����صļ���仯�£��ƶ����������뾺����֣���̬��������ǰ�ݽ��� ������ʾ����۾��õ���Ԥ�ڣ����顢���ѵ�ͻ���¼������������������ȡ�

������*���ڱ��桿����ʤ/��˼��/��ܲ��8�¿��ϵ�������½��������ע��ͷ��ҵ��������ҵ�ܱ�

8������������218������ͬ������5.6%����������10.9%���������ֻ�ů���ơ����г��ó�188������ͬ��+4.7%������+11.7%�����ó�31������ͬ��+12.8%������+6.1%�����ӿ�����������8�������������ۺϿ��ϵ��Ϊ1.37�������½�11%�����ϵ�����������������¡�������Ϊ����������ҵ�ز���沢���������ļ��ȣ�������������ҵ��ͬ�����ٻ�θߡ�ά����ҵ���Ƽ���Ͷ�������� 8�¿��ϵ�����Ƚ��ͣ������ע��ͷ��ҵ��������������ҵȥ���ѹ���㲿����ҵ����������������������ҵ�ز���沢���������ļ��ȣ�������������ҵ��ͬ�����ٻ�θߣ�����������ͷ��˾��������������������˾��ҫ������18��ASP��������˫˫��������������ҵ��ͷ�������Ų�Ʒ����18����Ȼǿ����������Դ����������ͷ��λҲ��ȷ�����������롣 ����Դ������˫�����ƻ��Ƴ�ʵ�У������ķ�չ����Դ�����������ġ�˫��������������չ����Դ��������һ����ȭ�����Ų���������һ��һ����ģʽ������Ч����˫�������Ƴ�����ζ����ҵ���ӵ�һ���������ƶȱ�Ϊ���ܲ��Ӵ�������ȭ���ߣ�ͨ�������Ƶ�����ҵʵ���ŷŹ������������Դ����ռ�ȡ�������Ϊ������˫���������Ƿ��ӳ��ƶ������ֱ�������������˫�������߽����ٳ����ƶ�����Դ�����������ã��ƶ�2020��200����Ŀ���ɣ��� Ͷ�������ص��Ƽ��������š���������������H��һ����ά����ҫ����������ɷݡ������������ж��ɷݡ��й����������ڸ߿ơ�Ϋ������ ������ʾ��������������Ԥ�ڣ�������߲���Ԥ�ڡ�

��������е*���ڱ��桿����/����ܿ˹ɷݣ�603337����Ա���ֹɹ�����ɣ���������ҵ�����ͷ�

Ա���ֹɼƻ�˳��������ɡ������б�����ǰ��Ա���ֹɼƻ�������Լ1.8��Ԫ��ռ�ܶ��60%�����б�������������ڣ���˾�ӿ칺����ȣ����������ʣ����Ĺ��ɽ�����39.95Ԫ��������Ϊ��ѡ���ԽϿ�Ľ������Ա���ֹɼƻ���������Թ�˾����������δ��ҵ����ǿ�����ġ�

�ϰ��깤ҵ���һ�����11.85��Ԫ���ô�����1.97��Ԫ�����ܽ�һ����������9��20����֯�Ĺ�˾������У���˾��¶���ϰ���ϸ���������ݣ��ϰ���ܿ˹�ҵ���һ�����11.85��Ԫ��ͬ������50%���ô�����1.97��Ԫ��ͬ������10%�����Ź�˾ļͶ��Ŀ���ܵĽ�һ���ͷţ�Ŀǰÿ�·��һ���������ȥ��ͬ������50%���ϡ�

���ֲ�Ʒ�����ۣ�Ԥ��������ҵ��������������ԭ�������ǵı����£�Ϊ�˱��������㲿����Ӧ�̵������������ë���ʣ���˾��9�¶Բ��ֲ�Ʒ��������ۡ������ͷŵ���ë�������ȣ�����Ԥ��������ҵ������dz�����������

�ô�ҵ��һƬ��������ս���ƽ���������������ͬ�ڳ���ķ��һ�ҵ�ô�ҵ���ڹ�����һƬ���������ʲ���1%������ڷ������60%���ϵ����ʣ��м���ķ�չ�ռ䡣����Ԥ��δ���ô����г��ռ佫��200��Ԫ���ܿ˵IJô��ؿ�������ҵ�ھ߱���ǿ�ȷ����ƣ�δ������������ҵ�Ŀ����������Ҳô�ӯ��������ǿ��2016��ռ1/5���룬�����������������������ˮƽ����Ȼ�ϰ���ô���������ֻ��10%��Զ������ҵ���٣�������˾�Ѿ��Ƴ��µIJô���Ʒ��δ���������жˡ��߶˲ô��ͻ����ͻ�������õ��������䣬Ԥ���°������뽫����������

ҵ��Ԥ�⼰Ͷ�ʽ��顣����Ԥ��ܿ˹ɷ�2017/2018�꾻����3.22/4.88��Ԫ����ӦPE 27/18��������ά�֡�ǿ���Ƽ�-A������

������ʾ�����һ���ҵ�»����ô��ռ��ٶȵ���Ԥ�ڡ�

������*���ڱ��桿������/�����ҵ���У�601166���������йյ㣬�����пռ�

������������ҵ��Ϣ�������Ȼ�������Ӫҵ���롢ҵ�����ٸ��ơ�����Ԥ����ҵ2017��ǰ�����ȡ�2017��ȫ��Ӫҵ����ͬ�����ٷֱ�Ϊ-11.5/-8.5%; ��ĸ������ͬ�����ٷֱ�Ϊ7.5/8.3%���°��꣬��Ϣ����������ƽ��Ӵ������õĴ��е���������Ĺɷ������ӡ��ڸ�ծ�ɱ������ȶ��Ĵ����£��ʲ��˶����������ڵ���ҵ����Ԥ�ƾ�Ϣ������������ƽ���Ϊ���ԡ���1����ծ�˳ɱ����ȡ������������г����ʣ���1����SHIBORΪ����7��8�����������»����½�������ҵ������������Ϣ��ծ�ɱ����������з����Ѿ������խ��ͬҵ�浥�ɱ����������Ҳ���ȣ��������������½�����2���ʲ��˶���ˮƽ��������ҵ�������ƿ��ʲ��ۺϻ����ʽ�����������������ʲ��˽�ǿ�Ķ�����������ҵ����1Q-2Q17��Ϣ�ʲ������ʣ��껯���ֱ�Ϊ3.97/4.07%��2Q17�Ѿ����Ȼ�������10bps��������ҵƽ��ˮƽ��

���ڲ����ϣ���ҵ���м��س��ģ������䡰��Ԫ�������ʲ��ۺϻ����ʽ���������������ƣ���Ͷ��˼ά��Ӫ��ҵ���У��ڽ�����ý�Ͷ�Ԫ�����ʵĴ�չ��ʱ������Ҳ����ҵ���е�ת�ͷ���֮һ����ҵ���չܿ���ʶͻ�����Ŵ�������Ȩ�ʲ�������1H17�������21bps��1.73%�������������������1%�ļ���Ҫ����ҵ�ĺ������ơ���Ԫ�������ʲ��ۺϻ����ʽ�������������������ϣ������Ź����ʲ��ڴ�����Ŵ�������Ȩ�ʲ��������ڲ��������ڼ۸��ϣ�������г�ҵ���ʲ������ʣ�������ծȯͶ�������ʾ�λ������������λ�������������������ϣ���Ͷ�����ҵ������������ռ�ȸ���ͬҵ��1H17Ϊ38.2%���������е�������������+Ͷ�С��ķ�չģʽ�ǻ�����ҵ�������Ƶ����ת��ģʽ������Ƕ��䴫ͳ���Ƶļ̳С��Ż������������ڵ�ǰȫ���������������Ʒ�ͷ�ʽ��Ԫ���Ĵ��¾��й�����չ�ռ䡣��ҵ���л�����������ȫ��ת���������г����ڡ�ͬҵ֮�����ϱ�ǩ�ĵ����������г���Ԥ�ڲ

�ʲ�����ȷ���ԡ������Ժ�ת����ҵ2Q17�����ʡ��ӻغ������������ʾ����ȡ������ʡ���ע�����Ǩ���ʡ�90�������ڴ������ٵ�����ָ�������δ��DZ�ڲ���ѹ����һ�����⡣ͬʱ����ҵ���ֽ�Ϊ�ϸ�IJ����϶������ʲ�������¶��ʵ������/90���������ڱ�����100%��ˮƽ�����ϡ���������Ƚϳ�֣�2Q17���������ʼ��Ȼ���������

��˾�۵㣺��ҵ���ж��ڻ�����ȷ���������Ϲյ㡢��ֵ���ڵײ����г���Ԥ�ڲ��������ּ۶�Ӧ0.91X 17��PB���ϰ���ۼ�9%�������ȹɷ����ۼ�39%�����������Լ۱��ԡ�����Ԥ����ҵ����2017-19��ʵ�ֹ�ĸ������583/645/720��Ԫ��ͬ�ȷֱ���8.3/10.5/11.7%����ӦEPS�ֱ�Ϊ2.74/3.03/3.40�����Ǹ�����ҵ1.3X 17��PB���ּ۶�Ӧ���Ͽռ�42%������ǿ���Ƽ��������ѡ��

������ʾ����۾��ü������У��ʲ�������Ԥ��

����ɫ����*���ڱ��桿����ƽ/��ΰ��/�����ȣ������Ͻ�601137�����²���+��������Դ˫������

�߶˺Ͻ��²���������ҵ������ʵ���ۺ��²�Ʒ��δ����������˾Ϊ�����ڸ����ܡ��߾�����ɫ�Ͻ�����ߡ�����²��ϵ��з������������۵ļ������߶˺Ͻ��²��������ҵ���з�ʵ���ۺ�2016��������10.6��֣�ͬ������9.65%�����οͻ���Ϊ����500ǿ��ҵ����˾�Ͻ��²��ϲ�ҵ��ֹ����ͭ�Ͻ��Լ���Ϊ������ʵ�ֲ�Ʒ���������죬�з����³����ܺϽ���ϡ������Ͻ���ϡ����ܺϽ���Ϻ�����Ͻ���ϣ����Ѿ���Ͷ����δ������һ����˾��Ʒ�г��ռ䡣

�չ����������������������Դ��˫������ȷ������˾2016���չ�����������100%��Ȩ����������Դ�������ص���������λ��Խ�ϣ���Ҫ�з�������������̫���ܵ��Ƭ������ȣ���Ҫ��Ʒ�Ƕྦྷ�衢��������Ƭ���������˾��̫���ܵ�ؼ������Ʒ��Ҫ����������ŷ�ȵ�������˾�ġ����ڲɹ�+�����Ǽӹ�+����������ģʽ�����ýϵͳɱ���ԭ����ͬʱ�����������й��ġ�˫����Լ������˾�ϰ�������ҵʵ������0.54��Ԫ��ȫ��ҵ����ŵ1.17�ڣ����ǵ�2017���°��깫˾���ҵ���������ԣ�ҵ�����ڳ�����ɵĿ��ܡ�

�״θ��ǣ���ǿ���Ƽ�-A��Ͷ������������Ԥ�˾�Ͻ�߶˲�Ʒ���������ֹ�˾��ӯ���ԣ�ͬʱ��������������ǽ����Ϲ�˾�Ͻ�ҵ��ά�ֽϸ����������ҵ�����Ŷ�������Ӧ��ȫ���ŵ������ʳ�Ԥ����ɡ���˾��Ӧ17��18��19���PE��PB�ֱ�Ϊ19.6/15.2/11.6��2.2/2.0/1.8���״θ��Ǹ��衰ǿ���Ƽ�-A��Ͷ��������

������ʾ��ԭ���ϼ۸����ա��з���ҵ�����ա�ŷ���ȹ���Թ����ҵ�ġ�˫�������������ա������ҵ�ͻ����жȽϸߵķ��ա������ҵҵ����ŵŵ������DZ�ڷ��ա�

��ҽҩ����*���ڱ��桿���½�/���䣺���鼯�ţ�000513�������ҩƷ��������֤ ��ʼ������������������

�¼����ع��ӹ�˾�麣�����鵥�����\������˾�����鵥�����յ���ҩƷ��������֤����ע�᷶ΧΪ������������Ʒ��ע����������Դ�����������������Ӧ�����¡���塢��������Ƕ�Ͽ�CD20����¡����ע��Һ��ע���������������ء����鿹HER2�ṹ��II��Դ������¡����ע��Һ����

���¼�������˾�����鵰��ǰ���з���չ˳���Ļ����Ͽ�ʼ��������������ĸ����������˴����鵥��������鵰�ף���Ҫ�ǵ������ġ�ҩƷ��������֤��������GMP��֤��ҩƷע���������ܿ�ʼ�������ۣ�����˵��ø�����֤��ҩƷ�������۵ĵ�һ����������Ϊ�á�ҩƷ��������֤����ȡ�ñ����˹�˾�����鵰�ײ�Ʒǰ���з���չ���ٴ�������ϿɺͶԲ�Ʒδ�������ģ��Ӷ���ʼ��������������ĸ���������

���絥����Ʒ�Ѿ������ٴ�II�ڡ����ݹ�˾��¶����Ϣ�����鵥����˾Ŀǰ������Ŀ12��������ע����������Դ�����������������Ӧ�����¡���������������ٴ����飬��ʼ����ɸѡ��ע�������������������������ٴ����飬��ʼ����ɸѡ����������Ƕ�Ͽ�CD20����¡��������ɲ����ٴ��������ĵ�ɸѡ��ȷ���������ٴ�����������Σ�������Դ����HER2����¡����ע��Һ��Ŀ���������ٴ������о���

�°�ҽ��Ŀ¼���ֵ������۽��룬���ڵ����г�����Ѹ�����ݡ��°�ҽ��Ŀ¼�У������ˢ���TNF-������-�����ںϵ�����ѡ������̸��Ŀ¼�У������������������ȣ���������������ͱ����飩����������ѡ�����۷��Ȼ�������50%���ϡ�����ҽ��������Ԥ�����������г�����δ��Ѹ�����ݡ�

ά�֡�ǿ���Ƽ�-A������������Ԥ�ƹ�˾2017-2019���ĸ���������ٷֱ�Ϊ22%��17%��14%����ӦEPS�ֱ�Ϊ1.73Ԫ��2.02Ԫ��2.30Ԫ�����ǿ��ù�˾����ƽ̨�з�ʵ�����ڴ�������Ʒδ���������ƹ�˾ҵ��������ά�֡�ǿ���Ƽ�-A��������������ʾ���з����Ȳ���Ԥ�ڣ���Ʒ���۲���Ԥ�ڡ�

������*���ڱ��桿۳��/���ɣ����弤�⣨002008����ȱ��棺��һ�ֳɳ����ڣ�������ͷƽ̨��ֵ�ԣ����£�

���̵�����ȸ����˴�����ʷ�����������ڣ�����Ϊ17����������һ�ֳɳ��ڣ�ȥ���������ͨ����ƪ�������Ȳ������Ƽ����ڵ�ǰ�г���18��ɳ���һ������ı����£������ٴ����������˾ҵ��������Ϊ��ƻ������3C��������ȫ������������Դ/��ʾ/�뵼��/PCB/LED�ȶ���ҵ��������������ҵ��ȫ��ͻ�ƺ���������������Ƶȶ��������£�17��߳ɳ����ǣ�18������������ڡ���˾���⼰�Զ����豸��ͷ��ƽ̨��ֵ���ԣ�������������������ֵ���ڴ�������ά�֡�ǿ���Ƽ�-A��Ͷ���������ϵ�Ŀ�����50Ԫ��

ƻ������߶����ܻ��������ڣ�����3C���������豸ȫ��������������Ϊ���ӽ����°��꿪ʼ��iPhoneX��������һ�ָ߶����ܻ��������ڣ���ഴ�µ���oledȫ����+������п�˫�沣��������ʶ�����߳�硢��ˮ��˫��о�����ذ��������3C���������豸ȫ�������������ӹ������ӡ���ꡢ�и��������Խ��Խ�࣬��ƻ������ƻ�������������㲿���Զ����豸���������Ʒdz����ԡ���˾ƻ�������������ȥ��18�ڴﵽ����40�����ϣ��Ҵӵ�ǰԤ����Ŀ������ƻ����ITҵ��18������������Խ�������

����Դ����ʾ���뵼�塢PCB��LED����ҵר���豸�¿ռ䡣��˾�ļ��⼰�Զ���������ƽ̨�����ڶ����ҵ���ɹ�������Դͨ�����������Ӳ��֣�����ͨ��������Զ��������豸�ջ�������������ʿͻ���ʵ�ִ�����������ҵ��������OLEDͶ���˳����������������ƣ�ӭ�������������뵼���豸�ڻ�Ƭ��ʴ�̵ȶ�㲼�֣���ɻ��ӹ�˾����������̨������Ĺ�Ӧ�̣�����ս���½�����������PCB�豸���ǹ��ڵ�һ��LDI�߶��豸����������LED��ӭ��ͻ�ơ���Щ����߾���Ͷ�ʺͽ�����������������������������

���ʼ��Զ���ҵ��ӭ��ͻ�Ʒ���������װ��������������塣���ʼ��Զ����г��ռ���С����ҵ�������������������������պ��졢��ҵ������˾�ڴ����и��ѷ���������ͻ�ơ�������С��ն��������ռ��16��ʵ��Ӫ��14.6�ڣ�17�곬20�����ǣ�18������30�ڣ�ͬʱ��˾����ȫ�����ܲ�ҵ���أ���Զ�滮�����ڲ�ֵ������װ��������������塣

���������ƽ�һ����������ռ䡣��˾��Ҫ��С���ʼ��������Ѿ�ʵ�����ƺ�����������������/�̹ⳬ�켤����Ч�����ԣ�����С���ʹ��˼�����Ҳ��ʵ���������δ���ڴ��ʹ��˼�������ͻ�ƽ��߱��������壬����������ҵ�������ɱ��ͷ�����ǰ�ڹ�˾�չ����ֹ��˹�˾Coractive��������˹�˾�ؼ�����������Ϊ��˾��IPG������Ҫ������

Ͷ�ʽ��顣����ά�ֹ�˾17/18/19�꾻��16.7/20.0/26.7��Ԥ�⣬��ӦEPSΪ1.56/1.88/2.50Ԫ����ǰ�ɼ۶�ӦPEΪ27/22/17������˾��ƽ̨��ֵ�����Ե������ڶ��������������Ը�ȷ���Լ���ֵ�л����齫���������ϵ�Ŀ�����50Ԫ��ά�֡�ǿ���Ƽ�-A�����������߸�����ֵ�ռ�ֵ���ڴ���

������ʾ�����ξ����ȵ���Ԥ�ڣ���ͻ����µ���Ԥ�ڣ���ҵ�����Ӿ硣

�����»��磺���۰��������ж������ռ䣿

�����»��磺�����Ҹ������ٽ��۰������Ĺ̰���������ѵ�����أ�δ���ܿ��ܻὫ����ת���۰���ı���Ϊ�۰�������һ�š�������Ƭ�����۰�����ӵ���Լ��ģã£���Ӳ��Dz����ܣ��۰�������δ���ܿ��ܻ�ӵ���Լ���ְҵ�ӡ��ӱ�ʡ�����ִ�ǰ��ʾ��������ı������֧���۰������滮���裬������������ʩ��չ�õ������������滮��������������滮��һ���۰����������滮����ͼ������Ȼ֯�͡�δ�����ӱ�ʡ�������ű�ʾ���ƶ����۰������½�һ���ܳа�������µ��������ݼ���ʩ���������нӡ��������������߶��������¡�

�ɸ��٣�����������������ȡ�

�����й���̨��ƽ������̫�������ɵ��Ӽ��ⱥ�ͳ���

�����Ƽ��ձ�Ѷ ���ҹ���ѧ�������з��Ĺ�����̨��ƽ������̫�������ɵ��Ӽ���װ�ã���ǰ���Ĵ��ɶ��״α��ͳ��⡣����������⣬ʵ����ʵ�ɿ���װ�������ȶ����ҹ�̫����Դ�Ӵ���ʽ�������ɵ��Ӽ���ʱ����̫���ȣ�THz������ͨ��ָƵ����0.1THz��10THz����ĵ�ŷ��䣬����λ�����ͺ����֮�䣬��������δ��ȫ��ʶ���ܺü������õ����һ�������⣩�����䡣���ʵ�̫���ȹ��װ����зḻ�������ͻ�ѧ��Ϣ���о��й���������һ���εĹ�����Ӧ��̽����ṹ���ʼ�������ʾ���µ����������ѳ�Ϊһ���µ��о�����ʵ�������У�̫���ȵĶ������ܽ���ͨ�š��״���ӶԿ����������������ѧ��ҽѧ���������⡢��ȫ�������������Զ��Ӱ�졣

�ɸ��٣����Ƽ�����Ѷ���۵ȡ�

��������г����ÿ�յ���

���������г�

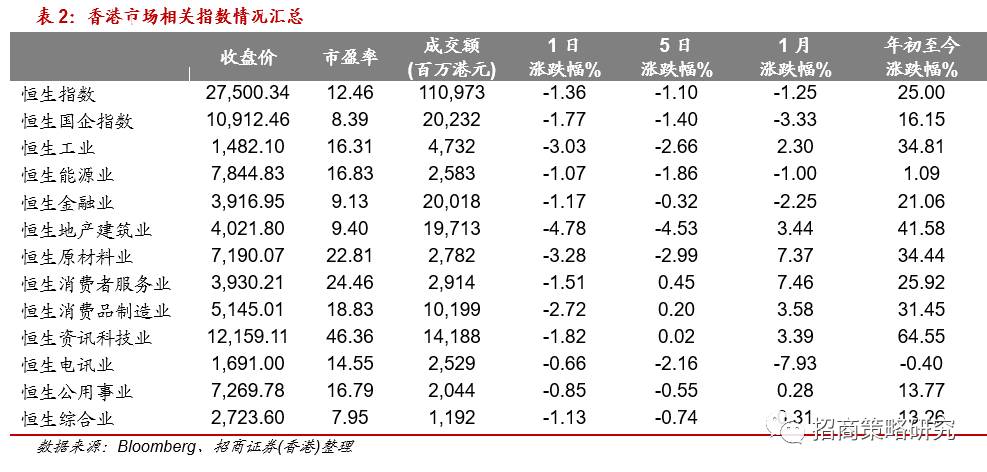

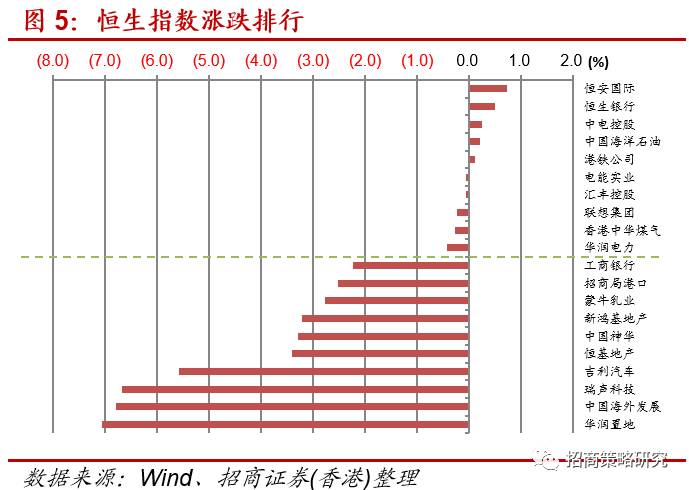

�г���ע������������������������Ӱ��ȫ���ʽ�����ָ����Ϳ�28�������µ����������̣�����ָ���ձ�27,500.34�㣬�µ�380.19���1.36%����������ָ���ձ�10,912.46�㣬�µ�196.54���1.77%�����гɽ�1109.73�ڸ�Ԫ����ǰһ�����ջ�����������ҵָ��ȫ���µ����ز�����ҵ�������Ѷҵ������С���ڷ��ɼ�������ɳ�������ȶ�����߳����Ƴ�¥�е��ش�ʩ�������������(01109.HK)���й�����(00688.HK)Ϊ�������������(02202.HK)����8%��Ϊ��������ָ�ɷݹɡ����۵ز���������С���ƻ��Ҫ��iPhoneX�����Ѻ�����ֻ��������ɼ��죬����(02018.HK)��˴���ѧ(02382.HK)�ֱ��6.7%��5.7%������(00777.HK)�Ⱦɺ�����ɾ���9.68��Ԫ���ùɴ�6%��

����

����

����

����

����

9��27�գ�������ͨ��ÿ��130��Ԫ��ȣ��������̾�����18.34��Ԫ������ʣ��148.34��Ԫ��ռȫ�ն��114.11%�������и۹�ͨ��ÿ��105��Ԫ��������̾�����9.48��Ԫ������ʣ��95.52Ԫ��ռȫ�ն��90.97%�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ���ֹ���̾�����1.57��Ԫ������ʣ��128.43��Ԫ��ռȫ�ն��98.79%%�������и۹�ͨ��ÿ��105��Ԫ���ֹ���̾�����5.94��Ԫ������ʣ��99.06��Ԫ��ռȫ�ն��94.34%��

����

����

����

����

��������������

����������Ͷ�ʹ۵�Ӧ������֤ȯ�о�����������������Ϊ�����������������ϵ���Դ���۵�ij����Ա�����֤ȯ��Ϊ�ɿ���������֤ȯ������ȷ�Ի������������κα�֤����������������ο���

�������źż����������ݵİ�Ȩ������֤ȯ���У�����֤ȯ�Ա��źż����������ݱ���һ�з���Ȩ����δ������֤ȯ�����������ɣ��κλ�������˲������κ���ʽ���桢���ơ����ǡ�ת�غ����ã������ɴ���ɵ�һ�в������������������˽�Է��桢���ơ����ǡ�ת�غ������߳е���

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)