作者:国君零售訾猛团队

导读: 1920年以来的美国在消费行为、消费品类、零售业态上经历了多重变迁,以人均GDP为衡量标准的中国与上世纪70年代末的美国较为相似,美国消费发展趋势值得借鉴。

◆ 他山之石,可以攻玉――中美消费趋势比较

经济变化带来消费行为、消费品类及零售业态变迁。由美国消费变迁百年历史可以看出,在大规模生产得以保障的情况下大众消费主义往往成为主旋律;经济高速成长期,品牌与品质力量崛起;经济发展到一定程度,人口结构的变化和贫富差距加大会导致消费行为逐渐回归理性。与之相伴的,是不同消费品类的错峰发展和零售业态的变迁。

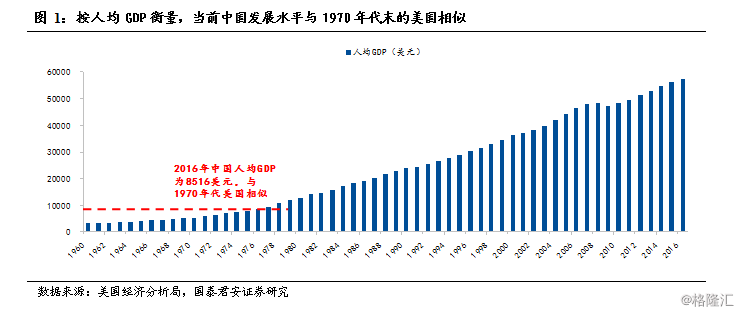

美国、中国作为世界两大经济体,在人均GDP水平上呈现出显著差异。2016年,美国人均GDP达到57420美元,中国约合8516美元。若以人均GDP为衡量标准,则今天的中国的GDP接近于20世纪70年代末的美国的人均GDP水平。近几年来消费在我国经济中重要程度也在不断提升,最终消费支出对GDP贡献率从2010年37%提升至2016年64.6%,消费已经成为支撑我国经济的重要力量。由经济与消费变迁、零售业态变迁的关系来看,借鉴美国消费及零售变迁趋势,目前中国正处于追求品质化消费时期,未来或逐渐向理性消费意识复苏过渡;家电、汽车、家居、珠宝等行业或将迎来高速成长期;超市行业最可能产生大市值公司,购物中心发展继续看好,折扣百货、奥特莱斯等新兴业态亦蓄势待发。

1. 经济增长+人口利好,双轮驱动消费发展

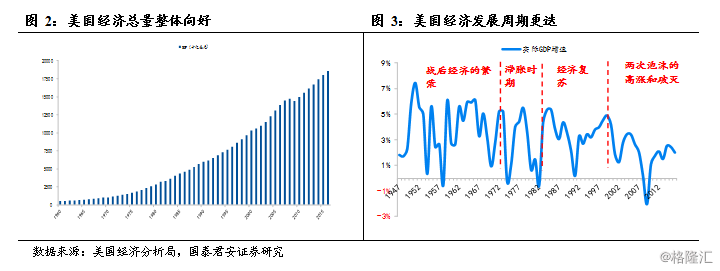

经济发展整体向好,周期性特征显著。战后美国经济的发展经历了四个阶段:1946-1973年为高速增长期,1946年开始迎来战后经济的繁荣,40年代末,繁荣扩大,在50年代经济发展加速,并在60年代达到顶峰。美国的经济在这一阶段增长明显,社会生产力水平和物质生活水平都迅速提高。1974-1980年是美国经济的滞胀期,此时美国的实际GDP增长一度为负,失业率增加与通货膨胀并存。1983-1999年,美国经济迎来复苏,受信息及通讯革命的驱动,美国在90年代步入新经济时期。2000年以来,美国先后经历了互联网泡沫和房地产泡沫的高涨与破灭,依然保持全球经济霸主地位。

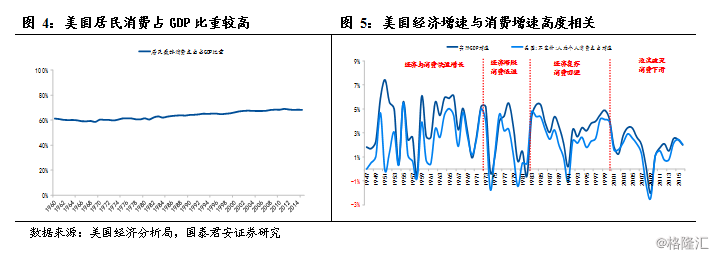

消费是经济增长的最大引擎,经济发展也为消费带来强劲支撑。美国是典型的消费驱动型经济模式,受消费观念的影响,美国居民储蓄率长期维持在个位数,消费占GDP的比重稳定在60%-70%之间,消费对经济的拉动作用明显。同时,经济发展也为个人消费支出增长带来充足动力,美国居民的消费支出和经济周期的走势基本一致,经济整体向好的背景下人均GDP、人均可支配收入提升,消费需求稳步上升,反之经济衰退也会明显抑制消费需求。

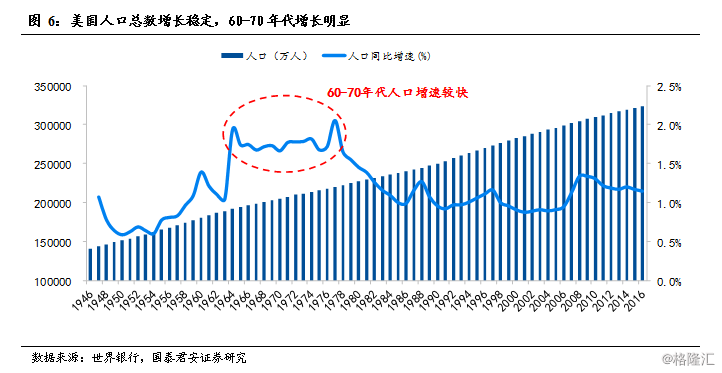

人口总数稳定增长成为支撑美国消费行业的刚性力量。美国是世界发达国家中唯一人口数量仍在以较快速度增长的国家。人口从1920年的1亿人增加到2010年的3亿人,其中20世纪60-70年代是美国人口的快速增长期。良好的生育率和持续增加的移民人数是美国人口增长的重要原因。人口增长刺激了消费行业的需求,大众消费品和房地产都因此受益。

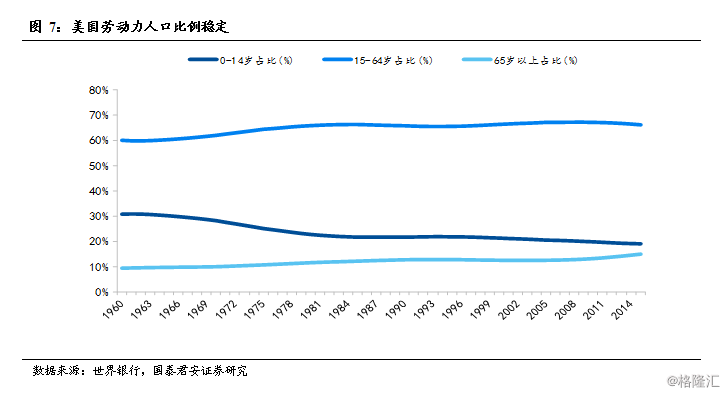

年轻态的人口结构为美国消费注入更高的增长弹性。美国人口结构相对稳定,15-64岁人口占比一直保持在60%-70%之间。外来移民是美国人口增长的重要因素之一。美国的外来移民大多数较年轻,近20 年外来移民的平龄一直在30 岁左右,而65 岁以上移民仅占3.96%,老龄化程度远低于日本。年轻的劳动力具有较强的消费意愿和消费能力,为美国消费行业的发展注入更多的活力,相关行业受益显著。

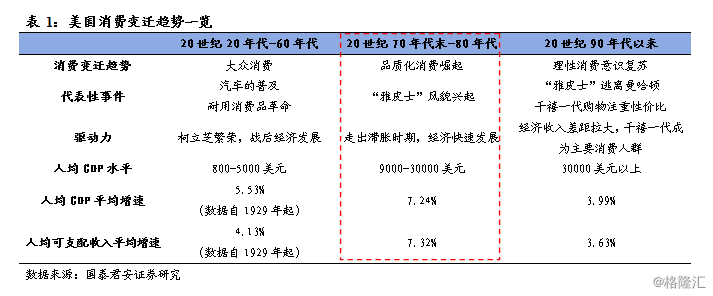

2. 消费行为变迁:大众消费-品质化消费-理性消费

近百年来美国消费变迁主要经历了三个阶段:大众消费时期、品质化消费时期及理性消费时期。大众消费在20年代逐渐在美国社会占据消费主流地位,并持续到60年代。这一阶段人均GDP从800美元上升到5000美元;20世纪70年代末,人均GDP由9000美元向30000美元加速迈进,居民更多追求品质化消费;90年代以来,经济收入差距拉大,消费者价格意识回归,理性消费登上舞台。

结合目前中国人均GDP的发展水平与1970年代末的美国较为契合的背景来看,当前的中国消费与1970年代末的美国消费均处于品质化消费崛起的阶段,在品牌浪潮退去后,理性消费意识或将接棒成为主流。

2.1. 大众消费主义主导(1920-1960年代)

1920年代,“柯立芝繁荣”下美国进入大众消费时代。1920年代是美国经济著名的“柯立芝繁荣”时期,泰勒制和福特式生产线的大规模使用使得生产率得到极大提高,1920年代美国雇员的总收入增长46.93%。社会商品经济高度繁荣,随着商品的增多和购买力的提高,美国人的消费需求不断扩大,消费总量激增,进入大众消费时代。消费不再是富有社会阶层的专利,而逐渐成为了整个社会的一种时尚观念,原本由上层社会垄断的文化逐渐向商业化、世俗化、流行化、大众化的趋势发展,消费领域呈现繁荣景象。

美国掀起第一次耐用消费品革命,大众娱乐方式渐丰。美国的每千人汽车保有量从1920年的87辆提高到1967年的500辆。1929年,近一半的美国家庭拥有收音机;到1960年,美国约有87%的家庭拥有至少一台电视机。大众的耐用消费品在这一阶段普及。电影在1920年代成为美国的十大主要行业之一,好莱坞成为世界电影的殿堂。美国的观影人次从1922年平均每周4000万人次增加到1929年的9500万人次,到1930年达到1.15亿人次。

信贷消费渐成主流,促进了大众消费品的普及。1920年代中后期,超过60%的汽车消费通过一般信用支付或分期付款完成。在汽车信贷消费的带动下,洗衣机、留声机、家具、珠宝、服装等开始广泛提供信贷消费的服务。1927年,15%的零售商品销售额是以信贷形式销售的,其中汽车占比约50%,家具占比约19%。

2.2. 品质化消费崛起(70年代末-80年代)

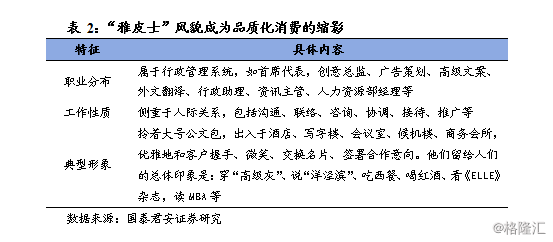

70年代末-80年代,美国消费享乐主义泛滥,“雅皮士”风貌兴起成为品牌与品质化消费崛起的时代缩影。1979-1989年间,1%的美国家庭年平均收入从28万美元增长至52.5万美元。物质财富的富足为消费发展提供了肥沃土壤,据《过度消费的美国人》介绍,富有阶层在该阶段大肆购买雷克萨斯汽车、劳力士腕表、万宝龙牌钢笔、全套品牌服装及艺术收藏品,“雅皮士”在此背景下诞生。“雅皮士”的着装、消费行为及生活方式等带有鲜明的群体特征:在高档餐厅用餐、品上等的酒、穿名牌服装、用顶级化妆品、开豪华轿车,在衣食住行方面一律追求品牌与品质。

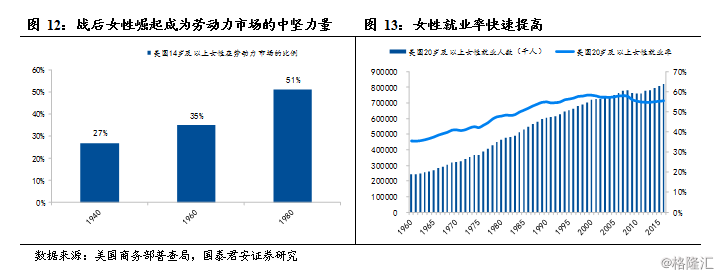

女性逐渐成为职场中坚力量,品质消费需求凸显。20世纪60年代,美国的经济结构变革,第三产业崛起的同时创造了巨大的就业需求。“女权运动”冲击了美国女性的家庭和就业观念。受此因素的影响,美国女性的就业人数和就业比例从1960 年开始出现了明显上升。有学龄儿童的妇女进入职场的比例从1960年代的30%上升到1980年的近2/3。随着离婚率及非婚生子女人数的上升,许多妇女不得不工作来养家糊口。到1979年,已婚职业女性的收入占家庭总收入的24%。女性逐渐进入职场,经济地位的提高使得以服装、珠宝为主的品质消费需求爆发。

居民消费信用杠杆的增加进一步激发消费潜力。70年代末,长达10年的滞胀时期结束,受里根的结构调整改革刺激,经济恢复增长。70年代的经济问题破坏了美国人的储蓄习惯,通胀使得美国人明白,与存钱相比,借贷和消费更加合理。10年的高通胀让美国人更加习惯借贷消费来规避货币贬值的风险,居民债务占可支配收入的比重从1978年的59%上升到1990年的75%。

2.3. 理性消费意识复苏(20世纪90年代以后)

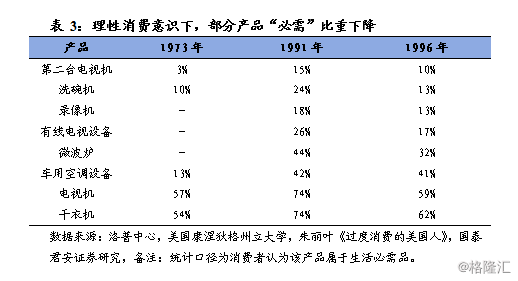

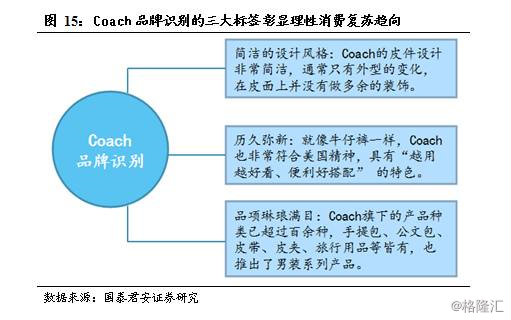

90年代起,美国理性消费意识复苏,消费观念从崇尚名牌转向青睐价格。1996年,仅有25%的美国人相信未来五年的生活水平将会有所提高;而近乎50%的国民认为,下一代的生活水平不会优于当前。正是在这样的焦虑情绪下,理性消费意识开始复苏,美国人的名牌意识逐渐淡化,价格意识回归。轻奢品牌普遍300-500美元的定价远低于1000美元以上的传统奢侈品,高端消费过渡为轻奢品牌的趋势愈渐明朗。据iziRetail调研,Coach、MichaelKors等是轻奢阵营中活跃度最高的品牌,从Coach(蔻驰)的品牌识别标签中,我们也能看见理性消费的复苏趋向。

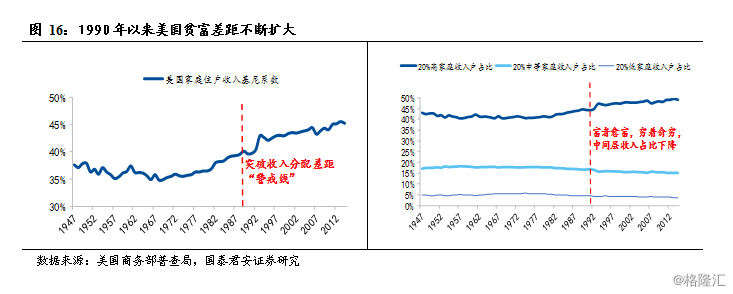

贫富分化加剧及千禧一代崛起是理性消费意识复苏的两大驱动力量。自1990年以来,美国收入差距不断加大,美国家庭住户收入基尼系数在1988年突破了0.4的警戒线,随后不断上升,20%高家庭收入户占全美家庭总收入的比重在90年代初达到45%,中等收入和低收入家庭收入占比明显下降。不平等改变了发达国家中产阶层对财富和富裕的看法,这给依靠志在变富的野心与情感驱动的奢侈品行业带来重大影响。与此同时,千禧一代逐渐成为美国的主流消费群体,购物更加看重商品的性价比。据美银美林的报告显示,71%的千禧一代将会在购买前上网比价,而超过50%的人则会在店铺之间比价。

3. 周期性消费品与“房”共舞,非周期性消费品相继迸发

纵观美国各大品类的成长路径,周期性消费品与房地产行业的变革息息相关,非周期性消费者品随消费时代的变迁错落成长。20年代汽车生产工艺的历史性突破助力汽车迅速普及,同时期女性消费力量的壮大又带动了时装的崛起; 40-60年代是居住方式变革的时代,租房逐渐转为自有,同时期部分家电大规模普及;70-80年代房产销售高潮迭起,品质力量开始崛起,直接推动家居、珠宝行业进入增长高峰,同时家电、汽车、服装也迎来进一步的消费升级。21世纪是信息爆炸的时代,信息技术革命驱动手机行业迎来两次发展春天。考虑到当前中国人均GDP水平与1970年代的美国较为相近,中国消费市场中家电、家居、汽车、珠宝等细分品类有望受益房产热潮和消费升级实现高速成长。

3.1. 房地产快速发展带动相关周期性消费品爆发

周期性消费品的发展与房地产行业的相关性显著。对于家电、家居和汽车等非周期性消费品而言,除了经济发展水平与消费倾向外,房地产市场也是直接影响家具需求的一个关键因素。作为房地产行业的下游联动行业,家电和家居行业与房地产行业发展的相关性显著。

房地产市场的第一次快速发展源于40-60年代美国住房自有率的快速提升。战后,政府出台政策促进居民购置自有住房,按揭贷款大力进行创新和推广,退役人员归国时兴起了大规模住房建设浪潮,直接导致住房自有率上升。1940-1960 年仅20 年时间,自有率从44%提高到62%。美国的主要居住形式从以租房为主转为以自有房为主。

随后在1970-1980年代出现三次购房高潮。在人口红利和收入增长双重催化下,新建住房销售增长率在1971年和1977年分别达到了35%和27%。在经历了70年代末期的房地产低迷之后,80年代初美国新建住房销售迎来高速增长,1983年的新建住房销售量增速一度达到51%。

3.1.1.家电:60-70年代步入寻常百姓家

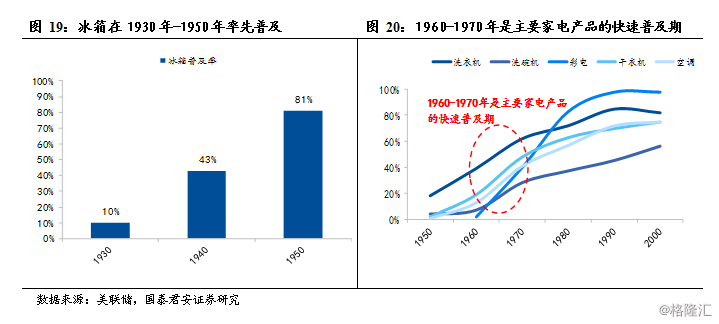

60-70年代,刚需型家电和细分领域家电产品在美国同时快速渗透。战后,冰箱在美国率先普及,渗透率从1930年的10%上升到1950年的81%。随后,洗衣机、洗碗机、彩电、干衣机和空调在1960-1970年也开始加速普及。无论是属于刚需家电的洗衣机、彩电和空调,还是需求弹性相对更高的洗碗机和干衣机,均开始走入寻常百姓家。

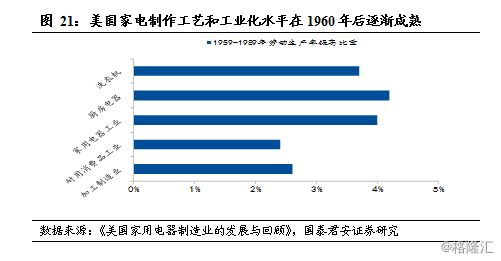

供需齐爆发共同驱动家电产品的首次渗透。从需求端来看,居民房屋自有率的提升和女性步入职场是推动家电需求增加的两支力量。从供给端来看,家电的制作工艺和工业化水平在这一时期得到完善支持了家电的大规模生产。在美国的加工制造业中,家用电器制造业的劳动生产率保持着平稳增长,且平均增长水平超过了一般加工制造业的生产水平。

1980年代,房地产行业复苏助力家电产品的新一轮升级。1980年代以来,美国家电销量受新房销量影响,增速趋势与新房销售保持一致。1980年代家电市场快速发展过程中,以微波炉为代表的厨电在本次家电消费升级中快速普及。

在20 世纪后期以及进入21 世纪后,美国家电市场迎来以环保和智能为主题的消费升级:1) 1990-2000 年,先后实施的关于空调、冰箱、洗衣机等大家电以及小家电制造商的能效强制标准,促进了家电产品向更加节能和环保的方向创新和发展。2) 2000 年后,迅速发展的互联网技术带动美国家电行业向智能、互联方向创新,更多20世纪50 年代和60 年代发明的家用电器产品都被重新赋予了互联网的新特性。

3.1.2.家居:70-80年代迎来历史发展高峰

70-80年代房地产发展带动家居销售。二战后出生的“婴儿潮”一代在70-80年代逐渐步入社会,对房地产的刚性需求增加,而家居受房地产行业影响也迎来快速发展。由于家具属于住房必需品,当新建住房销售面积增长时,家具销售额必然会随之增长。但是当新建住房销售下降时,由于一般家具的使用寿命不超过10年,家具的折耗或对时尚美观的要求可能会导致一部分人产生新的家具采购需求,此时家具销售的的减少幅度相对房屋销售而言较小。因此,家具的销售额变化与新建住房销售面积的变化趋势是一致的,但房地产景气度下降带来的家具销售的下降幅度更小。

3.1.3.汽车:20年代快速普及,80年代需求升级

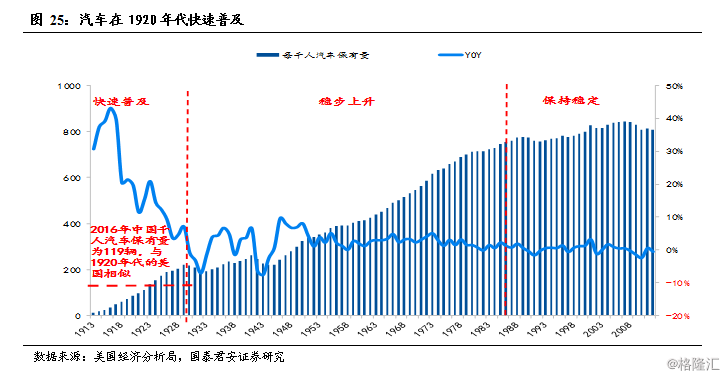

美国是典型的“车轮上的国家”,1920年代汽车快速普及。美国每千人汽车保有量在1929年达到220辆。20世纪初,美国汽车业有180多家公司角逐,至1920年代三大汽车巨头――通用、福特和克莱斯勒――占据了所有汽车生产量的90%以上。1908年,福特推出T型车,凭借价格优势(仅相当于同类车型价格的三分之一)迅速占领市场,1908-1927年期间共计销售约1500万辆。通用公司当时的主打车型是雪佛兰,产量从1924年的28万辆增加至1928年的100万辆。1929年,雪佛兰由4缸驱动增加至6缸驱动,年销售数量飙升至近150万辆。

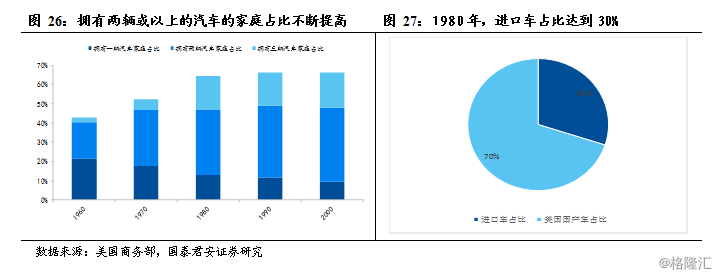

1980年,汽车行业迎消费升级,消费者对于汽车的需求更加多样化。1960年起,拥有两辆或以上汽车的家庭占比不断提高,同时女性车主增加,这进一步使消费者群体多样化,市场愈发细分,客户更加追求个性化的东西,传统大批量的流水线生产方式受到威胁。由于整个70年代油价持续飙升,越来越多的美国人选择购买性价比高且能使用天然气的日本小型车。到1980年,进口车占美国汽车销售量的30%。

3.2. 非周期性消费品随消费时代变迁错落成长

服装、珠宝、手机行业的发展与房地产周期关联度较小,在不同的消费时代中展露锋芒:服装受益女性消费力量的壮大而崛起,伴随着消费文化的更迭不断升级;珠宝属于可选消费,在品质为王的背景下冉冉升起;手机是信息时代的产物,划时代的技术变革是驱动其两次增长高峰的关键因素。

3.2.1.服装:20年代时装崛起,70年代休闲至上

女性消费力量驱动20年代美国时装业崛起。1929年以前,21%的美国女孩是有职业的,其工资约为男人工资的3/4,她们的收入大多用在衣着上,美国社会中服装消费需求的日趋扩大,对时装业的发展具有巨大的推动作用。曾有人对美国加工业做过调查,在美国东部最大的工业区中,服装商店的职工将近50 万人,销售额超过300 万美元。同时,许多欧洲设计师纷纷前往美国,将其设计投入美国市场,美国逐渐成为世界时装的销售中心。

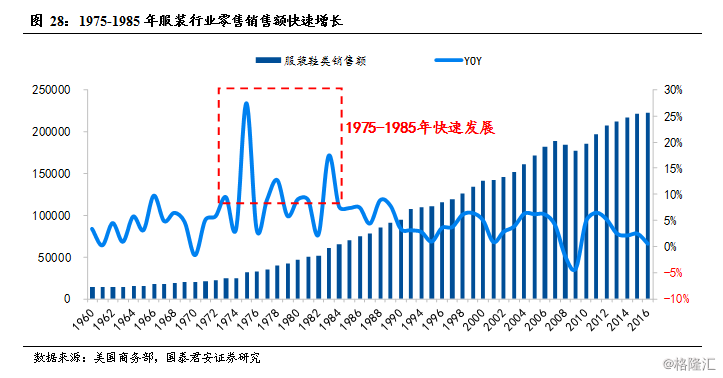

70年代品牌崛起,大众休闲风掀起热潮。20世纪60年代起美国设计师队伍逐渐发展壮大,大型企业集团也相继崛起,服装产业格局初具雏形。迎合婴儿潮带来的7000多万青少年口味,牛仔风、休闲风成了那个时间段的流行趋势。在1975-1985年的10年间,服装行业零售销售额CAGR超过8%。

3.2.2.珠宝:1970年开始步入高速发展通道

人均GDP达到5000美元是珠宝消费的标志性拐点。由于珠宝产品的非必需品属性,美国的珠宝消费和经济周期高度联动。以1970年为拐点,此前人均珠宝消费在经济复苏的背景下开始缓慢增长,但直到1970年人均GDP达到5000美元,受消费升级的驱动,美国珠宝销售额才开始进入一个高速增长的通道。1978-2000年,珠宝及手表销售额CAGR达6.5%,增速最高飚至21%。此后,美国珠宝销售增长开始放缓,经历了金融危机的重创后,市场逐渐趋于稳定。

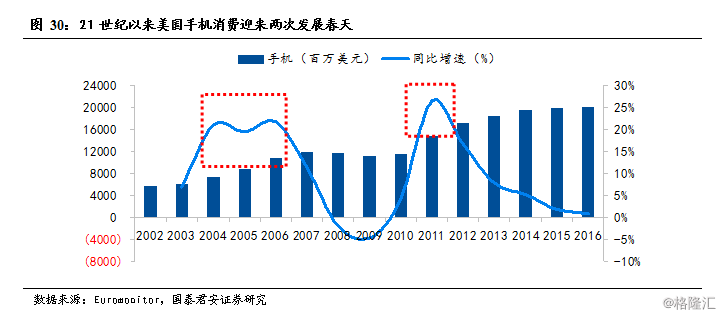

3.2.3.手机:21世纪以来迎来两次发展春天

美国手机消费变迁与信息技术更迭相伴相生。21世纪是信息技术迅猛发展的时代,手机的普及成为其中的一大标志。2004-2006年,美国手机销售同比增速平均达到20%左右。虽然金融危机期间消费热情骤降, 但随后iphone的发布和移动网络技术的革新开启了智能手机的新时代,美国手机消费在2010-2012年迎来第二次高潮。两次发展高潮助推手机市场渗透率不断提升,根据美国人口普查局统计,2003年移动电话用户数量约为1.59亿,2016年已达到2.7亿,渗透率超过80%。其中苹果在美国智能手机中占据着40%以上的市场份额,龙头优势显著。

4. 零售业态变迁:百货、超市、购物中心、折价商店先后主导

随着美国经济发展及消费偏好的变化,百货、超市、购物中心、折价商店等先后主导了零售业态的变迁。20世纪初-30年代,百货商店和连锁店先后掀起零售浪潮;40-60年代,经济腾飞、人口增长和城市化进程的加快为超市的发展创造了空间;70-80年代,中产阶级的崛起以及人口郊区化的趋势促使购物中心迎来黄金时代;80-90年代,仓储会员店和大型超市快速发展;90年代开始,美国理性消费意识复苏,以平价百货和奥特莱斯为代表的折扣店广受大众欢迎;随后网络零售时代也迎来风口,对实体零售形成了分流。当前美国三大业态中仓储会员店及超市销售额最高,折扣店其次,百货最低。

当前的中国的经济发展水平接近于美国1970年代末的水平,零售业态中购物中心发展较好,会员店和折扣百货发展值得期待。

4.1. 20世纪初-30年代:百货商店和连锁店先后掀起零售浪潮

20世纪初:百货掀起美国零售业的第一个浪潮。从南北战争到20世纪初,在人口增长和城市轨道交通建设的推动下,百货公司在美国的主要城市和新兴城市中兴起。据《美国经济发展历程》书中估计,1912年时美国共有1140家百货商店,在干货及高级成衣市场百货商店的渠道占比达到40%。

20-30年代:廉价商业模式引发连锁店的革命。1928年百货商店的销售额比1919年仅仅增长了38%,同期连锁店的销售额增长了183%。1929年,美国食品销售额的27%,药品销售额的19%和杂货销售额的93%都是来自连锁商店渠道。以A&P为首的公司在20世纪20-30年代的美国掀起了连锁店革命,A&P的连锁店数量从1915年的1600多家上升到1935年的15000家。1919年至1932年,美国排名前五家的杂货零售商所占市场份额从4.2%上升至28.8%。

4.2. 1940-1960年代:超市快速扩张,领跑美国零售业

超市的诞生(30s-40s):连锁店形态在美国逐渐受到认可。随着工业化、城市化进程的推进,人均可支配收入不断上升,汽车的普及使交通费用逐步下降,商业用冷库和家庭冰箱的普及使消费者购物时每次购物可购买量增大,而连锁店已经不能满足大量消费的需求,超市便在这样的背景下诞生。

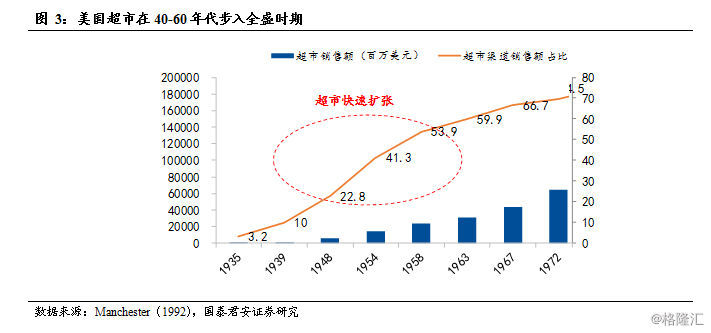

超市的繁荣(40s-60s):超市渠道的销售额占总零售销售额比重从1939年的10%上升到1963年的近60%,步入全盛时期。二战后,经历短暂的经济衰退,美国开启了长达20年的经济快速增长,2/3美国家庭达到中等收入水平,汽车产业快速发展,至1960年,大部分美国家庭至少拥有一辆私家车。同时,数百万美国家庭离开东海岸向中西部迁移,城市化进程加快。非裔美国人大量涌入城市使得白色人种大量离开城市前往郊区居住,历史上称之为“white flight”。经济腾飞、人口增长和城市化进程的加快为超市繁荣创造了条件。

4.3. 1970-1980年代:美国购物中心发展的“黄金时代”

1960年代购物中心发展开始崛起,随后在70-80年代步入黄金增长期。美国购物中心的数量从1960年的4500个增长到1975年的16400个,1988年达到32563个,其零售额占比也从1960年代初期的14%跃升至1970年代中期的33%。80年代后超级购物中心(购物中心面积大于80万平方英尺)日益受到消费者欢迎,1990 年一项盖洛普民意测验(Gallup poll)发现美国人平均每一个月光顾购物中心四次。

购物中心发展三要素:中产阶级崛起,住宅&人口郊区化,汽车文化盛行。1960年代,美国经济发展总体保持良好势头,国民生产总值不断增加,个人收入水平持续上升,拥有较高收入的中产阶层比例不断扩大,郊区的蓬勃发展也带来了人口增长及充足购买力,大规模的高速公路建设为购物中心迅速发展提供良好的基础设施条件。除此之外,购物中心规模巨大的停车场是区别于市中心零售商业区的一大优势。

1995 年,位于明尼苏达州的Mall of America出现,集购物与娱乐于一体,引领新一代购物潮流。它建筑面积达到39万平方米,创造性地揉合娱乐业和零售业,包括一个占地七英亩的游乐公园、夜总会、餐饮业,其中约一半面积用于零售,是目前美国规模最大的超级室内摩尔购物商场。娱乐项目是它最大的特色,给予消费者主题公园一样的体验。购物中心以娱乐项目作为引爆点获取大量人流,从而带动经营业绩的改善。

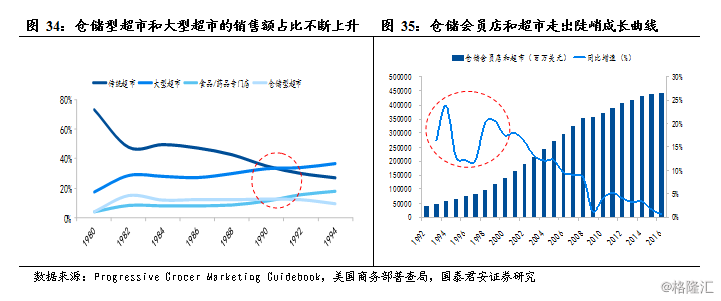

4.4. 1980年代末至今:仓储会员店和大型超市快速发展

80-90年代初,仓储型超市和大型超市的销售额占比不断上升,90年代仓储会员店走出陡峭成长曲线。在品类构成上,仓储式商店约50%为食品,50%为其他商品,在经营特征上呈现出品类多、SKU较少的特点。仓储会员店主要实行两种“会员制”模式:其一,小型零售商或消费团体会员;其二,个人消费者会员。20世纪90年代末成长初期,仓储会员店的竞争还比较激烈,发展至今则由沃尔玛的山姆仓储式商店与Costco的仓储式商店所垄断,二者在90年代的销售额年平均增速分别高达15%、13%。

4.5. 90年代至今:以平价百货和奥特莱斯为代表的折扣店崛起

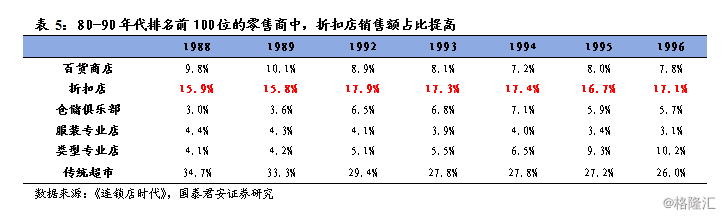

折扣店占比提升,迎来发展契机。折扣店的诞生顺应了理性消费趋势下价格至上的心理需求,迅速抢占市场份额。在美国排名前100位的零售商中,折扣店占前100位销售总额的比例在80年代末起不断提高,到90年代后期达到17%。在折扣店中,平价百货和奥特莱斯的发展尤为引人注目。

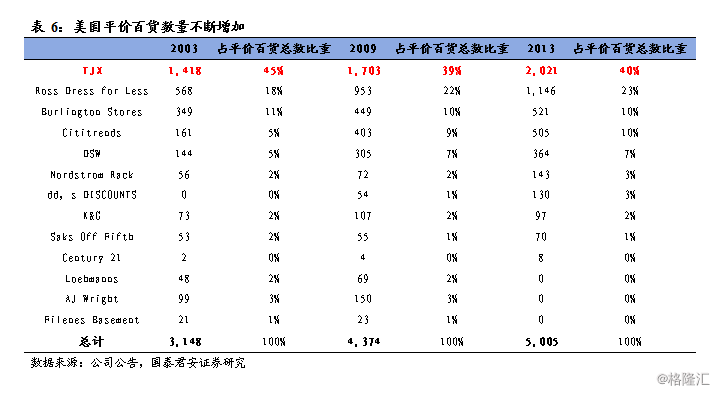

TJX公司是美国平价百货中的绝对龙头,也是美国目前销售额最高的百货公司。平价(0ff-price)这一业态早期作为一个缝隙市场存在,其存在的重要逻辑是,传统百货的尾款货品、退换货品以及供应商多生产的存货的消化渠道。2003-2013年期间,美国平价百货数量从3148家上升至5005家,而TJX占比一直保持在40%以上,是平价百货领域绝对的龙头公司。TJX在欧美9个国家拥有超过3600家门店,旗下包括T.J.Maxx、Marshalls、HomeGoods等10个连锁品牌,年销售收入超过300亿美元。TJX在2014年超过梅西百货,成为销售额最高的美国百货公司。

TJX公司独特的平价百货商业模式为公司发展建立护城河。TJX的战略发展主要有两个阶段:第一阶段是建立平价百货商业模式,完成美国连锁门店的扩张。1995年,TJX收购了最大竞争对手、行业第二市占率的Marshalls,并且在收购后进行了成功的整合;第二阶段,TJX成功转型为以平价方式批量销售应季商品为主的百货公司。

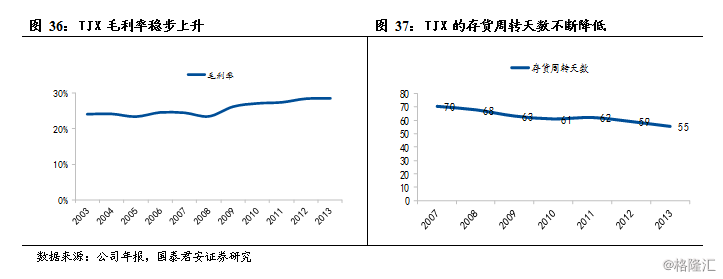

强大的品牌供应商资源和专业的买手制度是供应链管理的两大法宝,推动TJX周转率和利润率同步提升。2003-2015年,TJX的供应商数量从9000翻倍至18000家,通过从供应商手中直接下单应季货品甚至包揽某一品类的所有货品获得批量采购的优惠价格;TJX的买手团队不断扩大,从2005年的400多人增加到800人,而且TJX耗费大量时间和精力来培训自己的采购团队,因此TJX的采购频次非常高,几乎活跃于一年中的每一周。得益于供应链的优化,TJX的盈利能力和存货管理能力同步提升,经营效率不断改善。

奥特莱斯业态首创于美国,90年代后大规模扩张,是当下欧美市场发展强劲的零售业态之一。奥特莱斯通过诸多品牌的经营迎合消费者的需求,采取与百货、大卖场、超市等错位经营的方针,形成了独特的经营个性,深受消费者喜爱。而在具体品类上,奥特莱斯聚集了物超所值的世界名品,为时尚人士提供购买名品的窗口,也通过折扣方式打造自身“轻奢”业态形象,发展后劲十足。20世纪90年代,作为折扣店典型代表的奥特莱斯数量翻倍增长,坪效增加至近3000美元,入驻商店也从1988年的4000多家增加到2000年的14000家。

4.6. 20世纪末以来:网络零售强势分流

理性消费意识复苏趋势下,网络零售迅速崛起。美国网络零售额占零售总额的比重由1998年的0.19%上升至2015年的7.20%。从总量来看,2015年美国网络零售总额已突破3400亿美元,除2008年金融危机带来的短暂低迷外,近年来的增速均维持在两位数增长,CAGR高达28%。随着网络用户群体的进一步扩大及渗透率提高,美国网络零售总额有望持续提升,市场份额有望持续扩大。

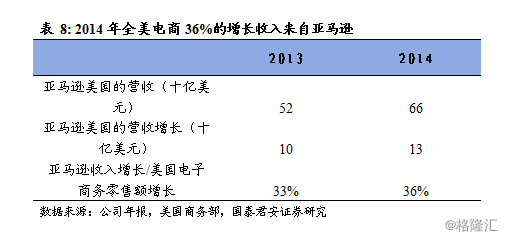

亚马逊在美国网络零售领域龙头优势显著。2014年,全美电商36%的增长收入来自亚马逊。在电子产品、家居和服装等领域,亚马逊的市场份额遥遥领先。据估计,2015年,亚马逊的电子类商品市场份额达到17%,服装销售额总计达163亿美元,高于梅西百货、 Nordstrom、Kohl’s、Gap以及L Brands销售额的总和。

5. 展望:消费回暖趋势延续,理性消费仍是主流

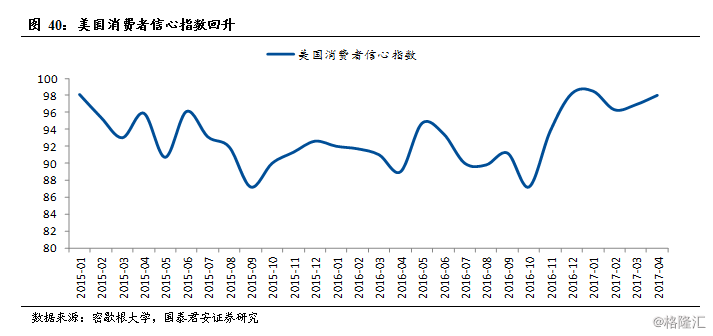

消费者信心指数回升,消费回暖趋势延续。根据美国密歇根大学测算,消费者信心指数从2016年底强势回升,已连续5个月超过95%的水平。纵观近几年信心指数情况,目前处于较为乐观的消费时期。在经济保持强劲增长和乐观的消费心理作用下,美国消费有望迎来“春暖花开”时期,在经历过金融危机的冲击后不断恢复并实现较为可观的增长。

理性消费仍是主流:综合超市和仓储会员店继续领跑,折扣店有望突围,网络零售加速分流。与2007年相比,2015年美国零售销售额前十大公司中,综合超市和仓储会员店表现亮眼,在理性消费复苏的驱动下,优质低价的理念有望助其继续领跑美国零售市场;以奥特莱斯为例的“轻奢”业态是美国零售领域中的一道亮丽风景线,有望受益理性消费意识复苏而加速成长;代表网络零售的亚马逊进入美国零售销售额前十,在线上线下渠道选择方面,未来网络零售的分流作用仍将继续,美国网络购物比重有望进一步提升。

6. 投资建议

1)美国的消费行为、消费品类、零售业态随经济发展和人口交替而变迁:1920年以来美国消费行为变迁主要经历了大众消费主导-品质化消费崛起-理性消费意识复苏三个阶段。受房地产和消费升级的驱动,70年代末-80年代是多数品类集中成长的阶段。而零售业态的变迁时间表由百货、超市、购物中心、折价商店等先后主导。借鉴美国消费品类成长时间表,中国消费市场中家电、汽车、家居、服装、珠宝等或将迎来高速成长期。

2)若以人均GDP为衡量标准,则今天的中国的GDP接近于20世纪70年代末的美国的人均GDP水平。由经济与消费变迁、零售业态变迁的关系来看,借鉴美国消费及零售变迁趋势,我们从消费品类及零售业态角度推荐两条投资主线:①从消费品类来看,家电、汽车、家居、珠宝等或将迎来高速成长期,建议增持:通灵珠宝、老凤祥、潮宏基等;②从零售业态来看,超市行业规模效应显著最可能产生大市值公司,购物中心将迎来发展的黄金时代,折扣百货、奥特莱斯等业态蓄势待发,建议增持:永辉超市、王府井、百联股份、鄂武商A等。③电商行业龙头优势凸显,建议增持:苏宁云商、跨境通;受益标的美股:京东、宝尊电商。

7. 风险提示

1、 经济低迷抑制消费需求;

2、 文化差异使得消费者行为存在差异化;

3、 电商行业竞争激烈,企业盈利不及预期;

4、 消费升级趋势受到房产投资等抑制。

)

)