- 1-11月中国典型房企销售金额TOP200 -

备注:

1、时间:为2017年度,数据统计截止至11月30日;

2、企业:为主营业务在中国大陆的房地产开发企业;

3、物业属性:以企业可售型物业为主;

4、数据来源:亿翰智库、各企业公报、各城市交易网站等;

5、本榜单为亿翰智库根据各方公开数据专业估算所得。

- 1-11月中国典型房企销售面积TOP200 -

备注:

1、时间:为2017年度,数据统计截止至11月30日;

2、企业:为主营业务在中国大陆的房地产开发企业;

3、物业属性:以企业可售型物业为主;

4、数据来源:亿翰智库、各企业公报、各城市交易网站等;

5、本榜单为亿翰智库根据各方公开数据专业估算所得。

榜单解读

战术观:抢收、冲刺、收官

一、抢收!

市场释放价值,11月房企业绩再攀升

第四季度是房企的抢收期,11月房企更是进入攻关阶段。此外,政府再次明确租购并举,持续推动长租公寓发展、推动长效机制;部分二线城市预售政策放宽,成交量逐步释放,企业也因此进入明显抢收阶段,业绩表现亮眼。

表:各梯队单月平均销售金额(亿元)变化情况

从各梯队单月平均销售金额来看:

1、前四强仍加速奔跑

前4强单月平均销售金额超450亿元,9月以来连续三个月突破400亿。

融创:

融创表现最为突出也最为典型,10月份融创销售金额达到440亿元,成功晋级四强,11月继续高歌猛进,单月销售金额达最高值,490亿元,跃居单月销售金额第二名。

碧桂园:

碧桂园持续保持500亿销售规模,按照此速度,2017年销售金额将接近6000亿元。

2、TOP30房企增长不容小觑

11月单月平均销售金额超过100亿的企业共有16家,均为TOP30段内房企,30强内存在多个具备千亿潜力的房企。新城、招商单月销售额更是突破160亿、130亿,销售金额首次突破千亿大关。

此外,TOP10、TOP30格局再次发生改变。

华夏幸福:升至TOP10

1-10月份销售金额1102亿,以15亿之差位列11,11月份单月销售金额高达138亿,总销售额1240亿位列TOP10。

中国金茂:升至TOP29

从1-10月份的35位跨越6个名次升至29位,中国金茂单月销售金额83亿,再次进入30强。

二、冲刺!

全年TOP10门槛值或超1400,同比增三成

2017年,房地产行业以前所未有的速度聚合、集中,销售金额门槛值快速上升,2017年11月,各梯队门槛值同比增速均在20%以上。其中,同比增加值最高的门槛是TOP30;此外TOP100的门槛值已高达142亿,同比增加12%,TOP50门槛值高达335亿,同比增加22%。

表:2017年1-11月各梯队销售金额门槛值

根据2017年前11个月的销售表现,预计2017年各梯队门槛值情况如下:

图表:2017年门槛值预测

三、收官!

谁家欢乐谁家愁?

11月,部分房企提前完成2017年全年销售业绩,如碧桂园、恒大、绿城、新城。而多数房企还在做最后的冲刺,按照以往情况来看,11月销售金额目标完成率不足90%的房企12月份业绩压力较大。

表:典型房企销售目标完成情况

1、榜首之争已尘埃落定――碧桂园

碧桂园2017年11月销售金额5000亿元,1-11月销售金额5348亿,坐稳TOP1交椅。

2、TOP4排位基本稳定――融创中国

11月销售金额2947亿,高出排名第五的保利地产269亿,融创中国基本坐稳TOP4。

3、TOP10房企――悬而未定

11月华夏幸福重回TOP10,而华润置地、华夏幸福与金地集团销售金额十分接近,2017年度TOP10花落谁家仍有看点!

战略观:规模、奔跑

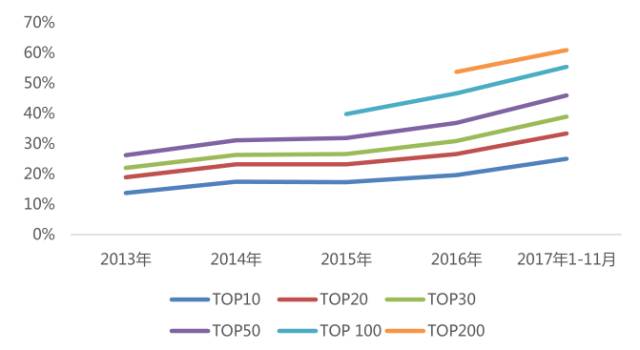

全国商品房销售金额同比增速放缓,但规模房企销售业绩仍在不断创新高,行业集中度快速提升。从11月的销售数据来看, TOP30房企卖掉了全国接近40%的房子。

图:2013-2017年11月集中度变化

随着政策的长期化和市场周期的拉长,2018年规模房企更具竞争优势,企业业绩仍将快速增加,集中度也会大幅提高。预计未来2-3年,前三甲企业销售业绩合计将达到2万亿元,TOP4-30房企销售金额合计约为5万亿元,前30强房企将卖掉全国70%的房子,达到70%+30%的行业格局,实现房地产行业“黄金”分割点。

表:未来2-3年TOP30房企销售金额合计(亿元)预估

图:未来房地产行业的“黄金”分割点

表:典型房企战略目标一览

行业还在,你还在不在?

行业还是那个十万亿级别的行业,而随着集中度的提升,房地产企业的竞争将更加激烈,规模依然是企业发展的第一要务!2017年企业纷纷提出“千亿”,甚至“万亿”战略目标。

正荣:三驾马车“架”起千亿

正荣集团2017年提出“三驾马车”战略,即“正荣地产+正荣资本+正荣服务”多元化协同发展,实现2018年1000亿元的销售目标。正荣地产仍是主力,是正荣未来收入和利润的主要来源。2017年1-11月正荣销售金额已高达775亿元,通过招拍挂、收并购以及合作等方式大举拿地,为2018年千亿销售业绩拼搏。

融信:整合资源,全国化布局助力千亿战略

融信通过轻资产战略,整合各方资源,迅速在2017年完成全国化布局。根据市场行情,及时调整投资策略,将原本聚焦核心1-2线城市的战略,调整为聚焦长三角、海峡西岸、珠三角、京津冀、中部和成渝七大核心城市圈。另外,融信采取“因城施策”措施,提前实现2017年的年度销售目标,在调控政策较严的城市,如上海,融信主攻商办项目,预计17年全年可实现100亿认购金额。

融信计划1-2年实现1000亿销售目标。无论从货值还是从人才的角度,融信都具备冲千亿的优势。从货值上来看,融信土地储备丰富,约72%以上的待开发项目都分布在上海、杭州、福州、南京和天津等一二线城市的核心区域,截止目前,货值近3000亿元,以中高端住宅为主。从人才上来看,融信总部2016年搬至上海,吸引大批高端人才;同时,注重业务骨干的内部培养;实施集团、事业部、项目公司的三级管控,集团作为管理平台,充分收权。房企未来的竞争将集中在土地和人才的竞争,融信千亿目标志在必得。

福晟:“地产+建筑”双主业协同发展

福晟计划在2016-2025年十年发展期间,总收入达1.68万亿元,其中地产板块8800亿,2020年计划销售目标达1000亿元。建筑板块一方面保障福晟“3691”原则的顺利执行,筑造高品质产品;另一方面,是地产板块获取资源的触角,助力地产业务拓展。同时,福晟地产地产板块坚持“H+4”战略布局,依托“飞虎队”进行精准投资。

中南:高周转撬动3000亿目标

中南置地2017年1-11月销售金额已接近800亿元,11月末中南也提出2021年实现3000亿元销售目标。其实,中南在2015年就开始进行战略调整了,2017年效果显著,上半年中小盘的占比越来越高,目前已高达80%。城市布局也从以往的聚焦三四线城市调整为进入一二线城市和有质量的三四线城市,向全国化迈进。同时,内部吸引标杆房企的高端人才加入,明确人才激励机制。

恒大:多元化产业拉起万亿目标

恒大虽然提出由“规模型”向“规模+效益型”转变,但恒大丝毫没有丢弃规模,计划2020年地产、金融、健康、文化旅游四大产业年销售收入超1万亿元。2017年1-11月销售金额接近5000亿元,超额完成全年4500亿元的销售目标。

)

)