平台简介

互融宝于2014年5月16日上线运营,是江苏子雨集团旗下江苏强业金融信息服务有限公司自主研发并运营的网络借贷信息中介平台。作为中国互联网金融协会会员单位及江苏省互联网金融协会会员单位,互融宝凭借创新的服务及严谨的风控,得到广大中小微企业的认可。

报告节选

普惠金融企业服务中小微企业的大数据精准营销研究

――以互融宝为例

摘要: 2016年国家积极推进普惠金融发展,互融宝作为普惠金融企业,积极响应国家号召,借贷平台依托大数据分析,实施精准营销策略,为每个贷款企业量身定制融资方案,成为了行业中的佼佼者。

关键词:互融宝;中小微企业;普惠金融;大数据;精准营销

一、研究模式的定义

大数据时代下,互融宝创新性的应用大数据技术实现了全方位的信息收集,为每个中小微企业解决资金问题,努力实现 “一对一”式的精准营销。所以,互融宝的运营模式是“普惠金融+大数据精准营销”。

二、研究模式的流程

互融宝应用大数据精准营销的相关流程如下:

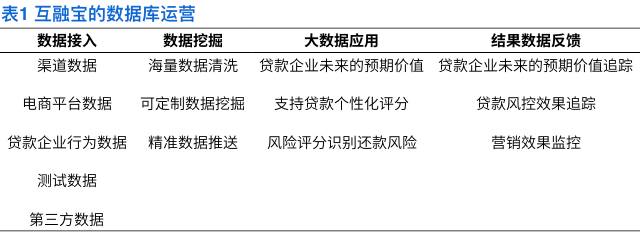

具体而言,互融宝评分本身是基于现有的中小企业用户,通过企业实际控制人的信用度、企业在政策方面的合规性、企业银行借款的信誉度、企业基本资料完整性和企业管理与技术团队执行力、企业经营良好程度等五个方面给贷款企业做评分画像,基于这样的体系给每个中小企业不同的分数段以及推荐不同的服务。画像的结果第一可以增加用户的黏性,第二是做未来是否提供贷款的基础。在这些方面中,通过这些数据,可以看出贷款企业经营行为和信用倾向的变化,从而为后续是否提供贷款决策提供一个支撑作用。这也是通过贷款企业价值评估和数字化评分完整的给贷款企业是否会还款做一个评价。通过数据分析对贷款企业进行了差异化分取和运营,给贷款企业提供差异化的贷款服务(见表1互融宝的数据库运营)。

精准营销的第一步是用户画像:互融宝对贷款企业打标签,目前设计的标签做层级划分,对贷款业务进行分层分级。设计的标签具体分两个纬度:一个是贷款企业的基础属性纬度;二个是贷款企业的能力属性维度。所以首先要把数据收集工作做到位,形成真正的大数据,然后再对贷款企业进行还款能力属性和还款信用属性的划分,按照四个区域进行分类:低能力、低信用;低能力、高信用;高能力、低信用;高能力、高信用。

精准营销的第二步是精准个性化营销:目前互融宝在这个方面还处于不断发展的阶段,大部分的贷款企业都是通过强有力的信任关系引入的,分层界限比较明显。针对贷款企业进行系统的个性化营销。通过建立目标客户数据库,评估贷款企业的未来预期价值;应用大数据工具通过贷款企业的网站,通过搜索引擎和购买外部数据库,并借助广告网络和社交网络收集数据。这些数据可以更精准的对具体的贷款企业特征进行个性化画像;收集和分析贷款企业的基本数据和贷款需求动机。互融宝根据贷款企业的贷款需求动机的相似程度,将它们分为不同的类别,打上标签;大数据工具帮助互融宝判断贷款企业的特定任务、地理位置以及渠道来分配贷款资金;互融宝把贷款总体的趋势作为评估标准,如大数据工具应用的目标是对每贷出的一笔钱元进行量化,测试贷款企业的还款能力,从而评估效果,进而反复设计和不断优化贷款方案,实现精准营销(如图1精准营销方案)。

三、研究模式的风险防范

互融宝通过应用大数据的场景进行贷前审核和贷中管理两个环节,具体体现在(见图2)。

互融宝在贷前贷中管理过程中,基于大数据技术应用逐步实现精准营销。目前,互融宝已基本形成了较为完善的精准营销的风控模式(见图3)。

同时,互融宝从企业的注册资本里面提取40%,由银行托管,以备风险保障金不足以垫付时启用。同时互融宝平台严格筛选借款中小微企业,考察借款企业的营运能力、偿债能力、盈利能力、发展能力等财务状况和经营成果以确保最大程度的降低风险。

)

)