【摘要】全球化的背景下,跨国公司的跨国偷税漏税活动越来越成为各国政府和民众关注的焦点。从2012年开始,税基侵蚀与利润转移议题就进入到当年的20国集团的议程之中,并在2013年的安塔利亚峰会上变成了一种联合行动。几年来,国际社会的合作已经取得了很多积极的进展。但是,要解决这个问题,仍然任重道远。

一、问题

税基侵蚀和利润转移(baseerosion and profit shifting,BEPS)是指跨国公司[①]利用不同国家和地区之间不同的税制安排、税收水平以及税收优惠等进行的跨国界逃税和避税活动。伴随着跨国公司的出现和兴起,跨国界的逃税避税活动很早就已经开始了。但是,随着全球化的推进以及跨国公司活动的不断扩展,这种情形越来越严重,并受到公众的广泛关注。

根据联合国贸发会议(UNCTAD)的估计(WIR,2017),到2016年底,全球共有跨国公司10万家,子公司和分支机构86万家(其中,国有跨国公司1500家,子公司和分支机构8600家)。光是这些跨国公司的国外子公司和分支机构所实现的当地销售就达到37.57万亿美元,实现价值增值8.355万亿美元,进行出口贸易6.812万亿美元,雇佣当地员工达到82.14万人。这还不包括跨国公司母公司自身的销售、价值增值、雇佣员工以及非股权子公司与母公司之间的交易活动。而在同一年,全球的GDP为75.259万亿美元,商品和服务出口为20.437万亿美元。

越来越密集的跨国经营和国际生产活动,为跨国公司带来了越来越多的跨国避税和逃税的机遇。根据美国税收和经济政策研究所等机构发表的研究报告[②],2015年,《财富》500强美国跨国公司中,有367家在海外的税收天堂中设立了10366家分支机构,并保留了将近2.5万亿美元的利润,偷逃美国税收7178亿美元。其中最大的30家美国跨国公司在这些税收天堂设立了2509家分支机构,在海外保留了1.65万亿美元的利润!另外,根据其中的58家公司披露的“如果将海外利润按照美国公司所得税报税,应该上缴多少”的信息估计,这58家公司就少交2120亿美元的联邦税收――这相当于当年加利福尼亚州、弗吉尼亚州和印第安纳州全部预算的总和。这58家公司在海外支付的有效公司所得税率仅仅为6.2%,远远低于美国的法定公司所得税率(35%)。这些公司在海外税收天堂逃税和避税的目的昭然若揭!

更有甚者,一些国家和地区专门出台法律和税收政策,为跨国公司的这类跨国界避税和逃税活动提供便利。一时间,国际上的各种各样的避税港、避税岛、避税区等等避税天堂层出不穷。根据乐施会(Oxform)公布的世界最糟糕的税收天堂情况[③](参见表1),在不少国家和地区,不仅公司所得税率竟然为零,为提供跨国公司提供各种税收优惠,而且还采取各种规则和制度、甚至法律措施拒绝透露和公开相关公司的信息,拒绝和国际社会进行税收规避方面的合作。

一方面是越来越多的跨国公司经营着日益全球化的业务,赚取了巨额的利润,另一方面却是这些公司实际负担的所得税率不断下降。比如,在过去30多年间[④],世界最大跨国公司的实际利润从1980年的2.7万亿美元增加到2013年的7.2万亿美元,但是,他们实际承担的税率却不断下降。比如,对于20国集团而言,25年前的平均公司所得税率为40%左右,现在则不足30%。再比如,在过去十年中,全球的公司所得税率从27.5%下降到了今天的23.6%,并且,下降的过程有愈演愈烈之势!

总之,在很多国家中,来自公司所得税的税收占到整个税收总量的10%左右,整个GDP的3%左右。跨国公司的国际逃税和避税活动,不仅规避了大型公司所承担的税收责任,加剧了跨国公司与从事国内经营的中小企业之间的不平等,而且侵蚀着国家的税基,加剧了资本、尤其是大资本与劳动之间收入分配的不平等,引发了众多的社会矛盾,成为众矢之的。

二、根源

既然各个国家都有自己的税收体制,那么,为什么跨国公司的偷税和漏税行为能够在国际范围内大行其道呢?从本质上讲,是由于跨国税制之间的不协调和跨国经济治理的缺失造成的。本部分首先介绍对于跨国经营活动的征税和管理原则,其次分析这些原则所创造的跨国税收漏洞以及跨国公司的偷逃税做法[⑤]。

(一)跨国经营活动的征税和管理原则

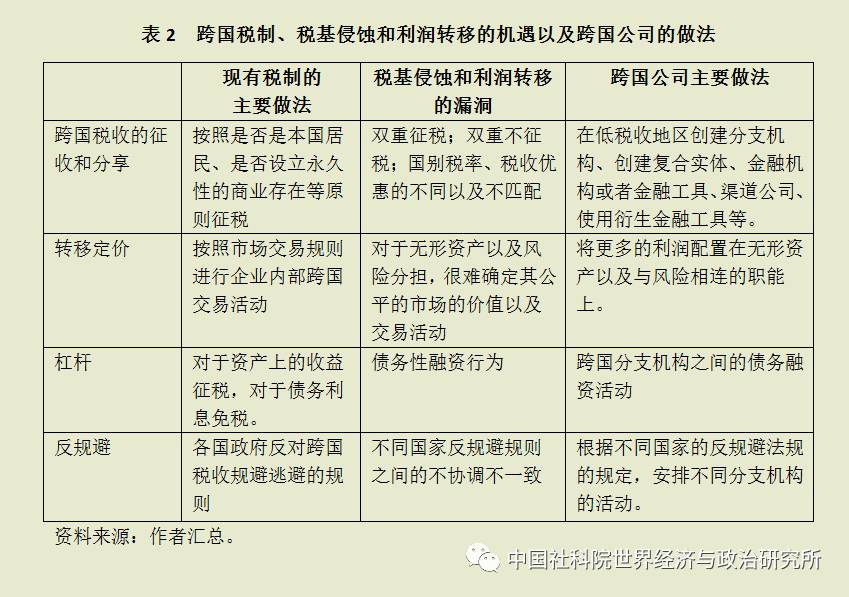

(1)跨国公司税收的征取和分享

征税权是一个国家的主权之一,对于跨国税收管辖权的合法性也来源于此。跨国税收有两种体制,其一是所谓的世界税收体制,其二是所谓的主权税收体制。世界税收体制一般是指对本国居民在世界范围内所获得的收入进行征税(比如,对从该国领土内和领土外(通过所控制的外国分支机构)所获得的收益进行征税),以及对在本国领土内的外国居民所获得的收益进行征税。而主权税收体制只是对本国居民和外国居民在本国领土范围内所获得的收益进行征税。显然,对于经济发展水平以及国际化程度更高的国家而言,第一种税制更有利;而对于经济发展水平、国际化程度较低的落后国家而言,后一种税制则更加实惠。但是在现实中,绝大多数国家所实行的税制都是如上两种税制的某种混合形式,世界上也没有两个国家的税制是完全一样的。

跨国界来看,任何两个国家的国内税制之间都会存在着双重征税和双重不征税问题,即:相互重叠的税收管辖领域,从而对于潜在的跨国经营活动双重征税;同时,由于存在两个国家都没有涉及的税收管辖权上的空隙领域,从而导致两个国家都没有对某些跨国经营活动的收益进行征税。

对于双重征税问题,早在1920年代,国联(The League of Nations)就已经确定了不少的原则。目前的国际避免双重征税协议中的很多条款和原则都来源于此,以减少贸易扭曲和对于可持续经济增长的阻碍。国际避免双重征税协定中的核心条款是:对于一个国家的纳税义务,首先是基于该法人是否是该国居民――如果是,那么,就具有广泛的纳税义务,而不管该法人的商业收益是来自世界何处的;而如果不是该国居民,那么只是在某些条件下,其商业收益才会被课税。

“某些条件”是什么样的条件呢?这里,最基本原则是看这个企业是否在该国建立了“永久性的商业存在”。如果有这样的永久性商业存在,那么,这个国家就有权对该企业在该处产生的商业利润进行课税;否则,则不能。但是也有例外,比如,对于来自不动产上的商业收益的课税,就由该不动产所在国来征收;再比如,对于分红、利息以及技术特许费的课税原则,也有所不同。

征税是一个国家的主权之一,但是,企业的跨国经营活动,不仅在一个国家的主权领土范围内,而且是在很多国家的范围内展开,由此产生的商业利润如何进行国际间分割和适当课税呢?例如,如果征税的主要对象是本国的法人(本国的居民和公司),那么本国法人跨国经营所产生的利润应该如何合理进行分割呢?对于本国领土范围内的外国公司的“永久性商业存在”所产生的商业利润,也存在着如何合理进行判定的问题。早在1920-30年间,国际商会(International Chamber ofCommerce)和国联就专门进行过类似的研究,后者的专家组得出结论――国际税收应该按照各个国家对于国际生产以及由此产生的商业利润的贡献来分割。也就是说,决定国际税收的最重要的因素(当然基于不同的收入来源重要性有所不同)是:(1)财富的来源(the origin of the wealth),即:财富的源泉问题;(2)财富在哪里消费的问题,即:财富的归属问题。这里财富的生产或者来源是指该财富创造的所有过程,包括参与该财富创造的所有国家和地区。“财富的来源”的原则,至今仍然是确定国际税收合作的基本原则。通俗地讲,就是应该按照各个国家在全球价值链中参与的程度以及贡献大小来确定由此产生的商业利润的分享比例,和各个国家应该征收的税收的比例。

(2)转移定价

即便是世界各国都同意:跨国经营企业的商业利润应该按照各个国家在其中的贡献来分享,但是,更加的棘手的问题又会出现――即:如何计算和评估跨国经营的企业,在某一个国家所进行的某个生产阶段和环节上所产生的价值增值以及商业利润――尤其是从事跨国经营的企业,涉及到大量的、频繁的跨国界“企业内部”,或者是关联企业之间的交易活动。转移定价的规则就是专门针对这种情况而设定的。国际社会普遍接受的原则就是“市场交易”原则,即:跨国公司企业的内部交易,或关联企业之间的交易活动,一定要参照市场条件下的类似交易进行评估。因为在市场经济条件下,独立企业之间的交易按照市场竞争的标准来进行才是比较正常和公平的。

但是,进行这种可比性分析也是非常不容易的,即一定要保证两者之间具有可比性――交易双方所承担的责任、投入的资产以及所承担的风险,交易活动的核心特征等都具有可比性等等。即便是如此,进行这种可比性分析仍然具有很大的随意性,因为各个国家的税收体制、尤其对于转移定价的规则都不相同,立场也不同。OECD在这方面已经于1979年专门出台了相关的指导准则(《OECD对于跨国公司和各国税收当局有关转移定价的指导原则》),并在1995年进行了更新。

(3)杠杆

很多国家的税收体制对于债务和资产的课税原则是完全不同的。一般而言,债务都被认定为是不属于一个公司的资源,因此,在某些条件下,为这些债务所支付的利息是享受税收减免的;相反,一个公司所拥有的资产,以及该公司对于股东所支付的分红则不会享受税收减免。这种做法会引致出很多的逃税和避税行为,比如,同样的一项投资,通过债务融资就可以避税,而通过自有资产投资则不能获得所得税方面的减免;再比如,同样的股东分红,可以在一个税收管辖权区内采取债务利息的形式(以便获得税收减免),而在另外一个税收管线区内则直接采取分红形式(假如该国不对股东分红征税的话)。

(4)反避税规则和措施

一方面是进行跨国经营的跨国公司会利用不同国家之间的税收制度来进行偷税和避税。不少公司内部甚至专门设立了财会和税务部门,从事形形色色的避税活动。另一方面,是各个国家的税务部门也在积极应对,并出台各种措施反击跨国公司的偷税和逃税行为,以保证它们公司所得税体制的有效性和公平性。在现实中,政府反避税战略通常集中在对跨国公司有计划逃税行为的阻止、侦探以及积极反应上。阻止战略的重心是威慑跨国公司的偷逃税行为。这种阻止战略通常包括公开发布政府相关税收政策以及惩罚政策,要求潜在的偷逃税企业提供额外的经营信息,并公开曝光违规企业等。侦探战略则是为了保证及时获得有针对性的和比较全面的相关信息。这些信息是一般的审计部门很难单独提供,但是对于政府部门及时识别潜在的危险领域和逃税企业,并做出有效的反应非常重要。政府的反应战略则体现在两个方面,其一是对于一些企业偷逃税行为的阻止上,其二是对这些企业未来的纳税行为的影响和干预上。以下是各国国内税收体制中的一些最重要的反避税规则:

·一般性的反避税规则或者原则,以限制甚至阻止企业通过各种不正当方式获取过度的税收优惠,比如,进行没有实质经济内容的交易等。

·对于被控制的外国公司的规则。在该规则下,来自由非居民(或者外国人)控制的经济实体的利润,可以被归属于国内股东,并课以本国所得税率,而不管这种收入是否已经转移给这些国内股东们。

·限制债务利息的税收减免规则。比如,设定一定的债务-资产比率。对于超过这个比率门槛的债务人所支付的债务利息不进行税收减免。

·反复合实体(Anti-hybrid)规则。比如,将国内的税收处置与国外的相挂钩,消除国家之间税收体制之间的不协调,弥补漏洞,减少跨国偷税逃税的机会。

·反税基侵蚀规则。比如,对于某些跨国支付征收较高的抵扣税,或者取消相应的税收减免等。

(二)在现有税制下跨国公司的偷税和逃税机会

在现有的税制下,虽然每个国家都单独制定自己的税收政策,并建立了独立的税收体制,也都非常合理和公平,但是,跨国之间却有很多的不协调和漏洞,从而为从事跨国经营的公司提供了偷税和逃税的机遇(参看表2的总结)。

(1)对于跨国税制不协调和不一致的利用

虽然每个国家都有权选择和制定自己的税收体制并征收税收,支持自己的正常开销,但是,各国的税收体制也要保证不干扰和扭曲正常的跨国投资和贸易活动,也没有在国内生产商与跨国生产商之间造成人为的不公平。在世界各国经济越来越密切融合的条件下,各国的税制体制之间存在着很多的不协调和漏洞,比如双重征税以及双重不征税的问题。这会导致两方面的后果,其一,各国政府会流失税收;其二,会带来众多的跨国偷税和逃税机遇,从而在跨国经营的企业与从事国内经营的企业,尤其是一个国家的中小企业之间形成不公平竞争,并为前者创造出不正常的竞争优势。

在现有的国际税收体制下,跨国公司从事税基侵蚀和利润转移的做法主要有以下几种形式:

·在公司所得税率低的国家和地区创建新的外国分支机构:跨国公司可以一方面在公司所得税率高的国家建立商业存在并从事大规模的生产和经营活动,另一方面,在公司所得税率很低或者为零的国家建立一个子公司或者分支机构,然后,通过前者向后者贷款的形式(许可或者服务)的形式将利润转移到后者,从而上缴很低的所得税。

·创建复合实体。复合实体是指这样一种经济实体,即:在一个国家是作为应税的实体,而同时在另一个国家则是作为非应税的“透明(transparent)”实体存在的。比如,假定一个在B国的实体,从其设在A国的母公司获得了一笔贷款。这时,在B国的实体,在B国是作为应税的实体存在的,而A国则是作为一个“透明(transparent)”实体存在的。两个国家对于同一个实体税收处置上的不协调使得该公司集团能够在B国为这一笔贷款获得税收上的减免,而同时A国对于这笔贷款也不课税[⑥]。

·创造复合金融工具和其他金融交易,也可以达到同样的目的。比如,在A国的一个公司购买了在B国的一个公司发行的金融工具。根据A国的税制,这个金融工具被认定为资产,而在B国,这个金融工具则被认定为债务工具。因而,在这个金融工具上所进行的支付,在B国,可以进行利息支付上的税收减免,同时,在A国,这种收益被认定为红利,并享受税收减免。这样的一笔跨国利息支出(或者红利收益),在两个国家都没有被税收所得税。

·创建渠道公司

·使用金融衍生工具。某些金融衍生工具可以被用来降低或者消除跨境支付的抵扣税。比如,用衍生金融工具合约的费用,如利率互换合约费用等,可以从经济上替代掉利息支付,从而避免掉抵扣税。

(2)对于转移定价规则的利用

市场交易原则的一个基本假设是交易中,从事功能、投入资产以及承担风险越多的一方,获得的收益也就越多,反之则相反。从事跨国经营的跨国公司就可以根据所在国家和地区的公司所得税的高低不同来合理配置生产和经营的功能、资产和风险的地理分布,从而达到偷税和避税的目的,实现利润最大化。这里,跨国生产和经营的功能转移,相对来讲比较困难。比如,就生产型跨国公司而言,在低收入的国家从事加工和制造活动,在高收入的国家从事研发和销售活动,这种功能上的国际分工格局是很难调整的。但是,不同功能上所承担的风险以及无形资产、甚至有形资产的所有权却是很容易在不同国家和地区进行转移的。

这样,虽然市场交易的原则被用来处置跨国转移定价问题,但是,对于难以评估价值的无形资产以及经营风险的配置却很难找到合适的市场交易和定价的参照。这些方面正是跨国公司用来进行大规模偷税和逃税的主要领域。

(3)对于政府杠杆规则的利用

前面已经介绍过,现有的税收体制鼓励公司采取债务融资的方式进行扩张,而隐含地对于资产融资扩张的方式进行抑制。这种做法,就为跨国公司提供了在不同分支机构之间进行债务以及资产配置,从而减少整个公司税收负担的机会。因为,跨国公司母公司可以战略性地将一定数量的资产和债务配置在不同税制环境下的分支机构中,从而达到避税的目的――比如,在身处高税收环境下的分支机构上配置更多的公司内部债务,从而能够压低利润、甚至导致该分支机构处于亏损状态,从而实现转移利润以及偷税避税的目的。

(4)对于反规避法规的利用

各个国家的反规避法规之间差别很大,,从而为国际合作抑制跨国公司的反规避行为带来很多困难。比如,对于跨国公司的某些避税措施和做法的认定以及裁定上就存在差异。同样的行为,有些国家的法规可能认定其已经违反了反规避法规,需要采取法律行动;而有些国家则不这么认为。同时,对于不同的反规避法规,跨国公司也形成了形形色色的应对和逃避战略。比如,为了达到偷税和避税的目的,跨国公司内部利润配置的结构,从而税收结构也在进行着重要的变化,即:(1)更多的利润配置在法律事务、无形资产以及内部风险的分担上,而在实质性的生产经营活动上的配置则越来越小。随着发达国家的经济向信息经济、知识经济转型,这种趋势更加明显。(2)尽管跨国公司的跨国偷税和漏税行为,在很多时候是合法的,精心利用了现有的各国税收规制和体制的漏洞和不协调之处,但是,造成的结果却是共同的、也是严重降低了这些公司的税收负担,从而侵蚀了所有国家的税基。因此,各个国家也需要及时交流信息,共同应对跨国避税行为。

三、应对――国际合作和中国的参与

如前所述,正是世界各个国家不同的税制原则和做法,为从事跨国经营活动的跨国公司创造了偷税和避税的机遇。从单个国家的角度来看,即使当地的税收规则和体制都很完好,但是,不同国家的税制规则和体制的相互作用交织在一起,就会产生种种税基侵蚀和利润转移的机会。这正是国际合作共同应对跨国公司偷税和逃税行为的必要性之所在:单个国家的单独行动是不能够应对这种跨国税基侵蚀和利润转移问题的,而需要各个国家之间的密切协作。

为此,首先需要制定一个综合行动计划,以便给各个国家提供不同的政策工具选择,从而将课税权力更好、更密切地和实体经济活动相结合。

其次,需要及时地和各个利益相关方进行密切的沟通和协商。不论是综合行动计划的形成和制定,还是这个计划的执行都需要所有利益相关方的积极参与和努力。所有感兴趣的国家、尤其是OECD成员和20国集团国家都需要做出积极的努力。同时,也要征询商业团体以及市民社会的意见。

从2012年开始,解决税基侵蚀和利润转移就成为国际社会关注的重大议题,并被纳入到当年在墨西哥举行的20国集团领导人声明之中,从而成为很多国家政府关注的一个优先领域。2013年,OECD和20国集团联手一起推出了影响广泛的《处置税基侵蚀和利润转移(Addressingbase erosion and profit shifting)》报告,并提出了15点行动计划要点。随后,经过两年的密集谈判,由34个OECD成员国、8个非OECD的G20成员国和19个其他发展中国家的共同参与,并于2015年10月就15点行动计划要点达成共识,形成了相应的15项成果,统称为OECD/G20的BEPS规划(OECD/G20 BEPS Project)。在同年11月在土耳其安塔利亚召开的G20峰会上,OECD和20国集团又进一步确立了“有关BEPS的包容性框架”,鼓励感兴趣的国家和地区与OECD以及20国集团一起,共同确定与BEPS相关的议题标准,评估和监督有关BEPS一揽子行动计划的执行情况。

到2017年7月11日为止,已经有70个国家和地区加入到《实施阻止税基侵蚀和利润转移相关税则的多边公约》(theMultilateral Convention to Implement Tax Treaty Related Measures to PreventBase Erosion and Profit Shifting)中来。不同国家根据本国的国情,分别参加了不同的行动计划。

中国作为20集团的成员方,以及OECD的平等对话伙伴,全程参与了BEPS所有15项行动计划的形成过程并发挥了积极作用。

四、几点评论

就打击跨国公司的跨国税基侵蚀和利润转移活动而言,似乎有两个问题更需要关注:

其一,就跨国公司的跨国经营活动而言,是不是应该实现“价值增值过程与利润创造过程的统一[⑦]”呢?或者更一般地讲,跨国经营活动的价值创造和利润创造过程的关系应该是什么样的关系呢?这样的国际共识和原则不确立,允许跨国公司任意决定全球价值链上的某个环节和功能上的利润配置比例,那么,解决跨国税基侵蚀和利润转移问题就是一句空话。

其二,就主权国家的税收征收和政策制定权力而言,是不是各个国家应该制定统一的、或者更简单地讲,一样的公司所得税率呢?既然征税是一个国家的主权之一,为什么不同的国家不能确定不同的公司所得税税率呢?而如果每个国家都可以自主选择自己的公司所得税率,那么,在国际范围内存在的各种各样的避税天堂就是合理的了,从而,也就隐含地承认了跨国避税和逃税的合理性了。这样的话,国际合作解决跨国税基侵蚀和利润转移问题还有必要吗?

就国际经济治理而言,也有两点值得关注:

其一,在经济全球化的背景下,跨国经营活动所带来的经济治理最突出的挑战之一就是国际税收上的管理问题。跨国界的价值创造过程以及利润的配置过程,使得单个国家的税收管理鞭长莫及,而跨国公司则游刃有余。造成的结果就是跨国公司逃避税收义务,获得不平等的竞争优势,并侵蚀来源国和接受国的税基!在短期内,似乎没有很好的解决方案!

其二,就制定国际规则而言,跨国界的税收治理是一个很好的机遇。但是,国际规则的制定并不是一声空洞的呼喊,更不是一个号召,振臂一呼就可以搞定;而是一种引导,一种开拓。需要的是一种先见之明和高瞻远瞩,是一种科学的研究以及积极的探索,是一种从发现问题、剖析问题再到解决问题的缜密和耐心,是一种凝聚共识,求同存异的引领,是一种各个国家的逐渐认同、附和以及支持。至少到目前为止,在跨国税收新规则的研判、讨论和形成中,OECD所发挥的作用值得我们深入学习和借鉴。

[①]逃税避税的行为,不仅仅存在跨国公司,也广泛存在自然纳税人身上。但是,目前国际社会的努力主要集中在跨国公司身上。本文的分析也以此为准。

[②]Citizens for Tax Justice, Institute on Taxation and Economic Policyand U.S. PIRG Education Fund,2016,Offshore Shell Games 2016--TheUse of Offshore Tax Havens by Fortune 500 Companies.https://www.ctj.org/offshore-shell-games-2016/

[②]Oxform, 2016, Tax Battles. https://www.oxfam.org/en/research/tax-battles-dangerous-global-race-bottom-corporate-tax

[③]McKinsey Global Institute. (2015). The new global competition for corporate profits.https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/the-new-global-competition-for-corporate-profits

[④]Oxform, 2016, TaxBattles,P5-6

[⑤]除特别说明之外,这部分的分析和介绍主要参考OECD,2013,Addressing base erosion andprofit shifting, Chapter 4, Key tax principles andopportunities for base erosion and profit shifting, P33-46.

[⑥]如果这种操作反过来进行,那么,则会导致双重征税问题。

[⑦]这里的“统一”是指,跨国公司的利润创造应该按照价值增值的过程来进行配置――比如,在生产阶段和研发阶段,价值创造的贡献是20%和30%,那么,相应的利润分享也应该是相同比例。

参考文献:

Citizens for Tax Justice, Institute on Taxation andEconomic Policy and U.S. PIRG Education Fund,2016,Offshore Shell Games 2016--The Use of Offshore TaxHavens by Fortune 500 Companies. https://www.ctj.org/offshore-shell-games-2016/

McKinsey Global Institute. (2015). The new global competition for corporateprofits. https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/the-new-global-competition-for-corporate-profits

OECD,2013,Addressing base erosion and profit shifting.

Oxform, 2016, TaxBattles. https://www.oxfam.org/en/research/tax-battles-dangerous-global-race-bottom-corporate-tax

UNCTAD, 2017, Worldinvestment report. https://unctad.org/en/PublicationsLibrary/wir2017_en.pdf

)

)