2017年12月8日,P2P网络借贷风险专项整治工作领导小组办公室下发《关于做好 P2P 网络借贷风险专项整治整改验收工作的通知》(以下简称“《通知》”),取消风险备付金,鼓励P2P网贷平台引入第三方担保;同时对于单一借款人超上限借款的平台不予备案。

《通知》要求各地整改办于2018年4月底前完成辖内主要P2P网贷平台的备案登记工作,6月底前全部完成,并对无法完成备案登记但依然实质从事P2P网贷业务的机构予以处置。大限将至,通知下发后,P2P网贷平台掀起新一轮的业务调整。P2P网贷平台车贷业务因其小额分散特性再度引起市场广泛关注,其中融资租赁模式因引入了融资租赁公司、其他第三方担保而备受关注。

汽车金融市场概况

随着国民经济持续发展,我国居民消费能力持续提升,交通通信成为仅次于食品烟酒、居住刚需的最大支出项目,汽车保有量近年持续攀升。2017年,我国汽车保有量突破2亿元大关,6月份为2.05亿辆。

按照用途,汽车可划分为乘用车和商用车两类。乘用车主要载运乘客及其随身行李或临时物品,车型包括基本型乘用车(轿车)、多用途车(MPV)、运动型多用途车(SUV)、专用乘用车、交叉型乘用车;商用车主要用于运送人员和货物,车型包括客车、货车。

目前,生产企业销售的汽车八成以上是乘用车,并且近年乘用车占比逐渐上升。2017年前11个月,我国汽车销量已达2584.58万辆,其中乘用车为2209.14万辆,占比高达85.47%。

虽然我国汽车销量持续走高,但通过融资租赁方式购车数量占比仍然较低。2016年,融资租赁购车渗透率(融资租赁购车数量占新车零售销售比例)仅为2.5%,而在成熟资本市场发展迅猛,渗透率往往在15%以上。

汽车消费金融的资金供给方

虽然人民汽车消费需求旺盛,但汽车相对其他生活消费品,价值较高,全款购车给普通家庭带来较大经济压力。目前市场上提供汽车贷款分期的资金方主要是银行、汽车金融公司及第三方资金借贷机构。

各家银行汽车贷款流程大同小异,一般包括客户申请(同时递交相关材料)、签订合同(资料调查、审批、签订担保合同、办理抵押登记手续)、发放贷款(银行以转账方式直接划入汽车经销商账户)、按期还款、贷款结清(办理车辆抵押登记注销手续)。银行汽车贷款对贷款额度(占汽车价格比例)、贷款期限有限制,并且需要贷款对象递交多项证明材料、提供担保方式等。总之,银行汽车贷款贷款对象门槛较高、手续繁琐而审核期限长,难以覆盖用车需求长尾客户。

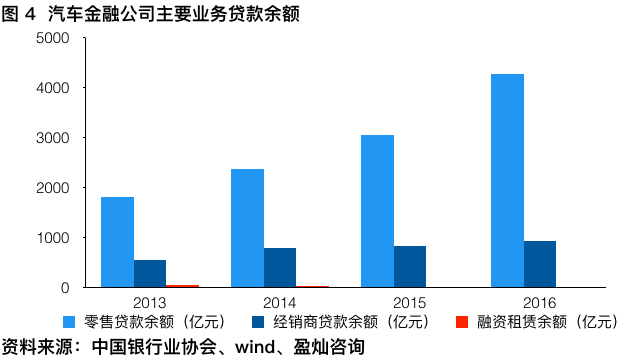

汽车金融公司业务开展实行牌照制,取得许可证的公司相对不多,且2015年底以后汽车金融公司数量增长停滞。截至2017年12月中旬,全国共有26家汽车金融公司,分布在11个省市地区。2008年发布修订《汽车金融公司管理办法》后,允许汽车金融公司提供汽车融资租赁业务(售后回租业务除外),但规模一直较小,2016年汽车金融公司融资租赁业务贷款余额为21.01亿元,占比仅为0.40%;而主营业务为库存融资及零售贷款,贷款服务对象主要是汽车金融公司背后的汽车集团客户,服务客体有限。另外,汽车金融公司供选车型一般是本汽车厂商的车辆,也大大压缩了车主的选择空间。

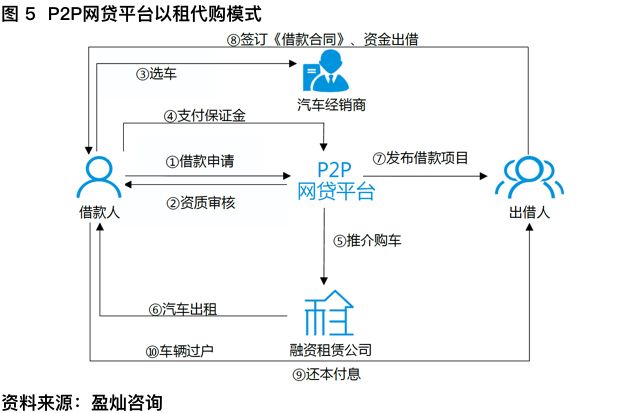

第三方资金借贷机构,比如P2P网贷平台实现对传统购车贷款补充。P2P网贷平台传统的车贷业务产品为车抵/押贷,人们更加开放的车辆拥有态度推动车贷业务模式不断创新,融资租赁模式发展迅速。融资租赁有直租(以租代购)和回租两种方式。车主购买新车常采用以租代购模式解决购车资金短缺问题。二手车评估标准缺失、残值定价机制不完善,所以二手车市场流动性不强,车主可通过售后回租方式盘活固定资产,获得短期流动性。

P2P网贷平台以租代购模式,即车主(承租人、借款人)向P2P网贷平台提出借款申请,并支付一定保证金后由平台向合作的融资租赁公司推介购车;融资租赁公司(出租人)购入车辆后租给车主;租赁期间,车主向融资租赁公司按月支付租金;租赁期满,车主按照车辆残值购入车辆,同时车辆所有权由融资租赁公司转移到车主。

资金供给方的服务方式,由传统的购车贷款延伸到融资租赁方式。两者虽然均能实现支付款项“分期”,但在从车源选择到购后保养,两者存在明显区别,其中以租代购明显优势在于首付低甚至零首付,保险、用车费用均可分期,而且以租代购车辆由融资租赁公司上牌,车主省去了拍牌麻烦,购车简单快捷。弊端也比较明显,即付款总额超过购车贷款。

以租代购虽然是顺应了借款人用款需求而产生的创新车贷业务模式,但在资产荒背景下同样面临严峻的市场考验,与购车平台合作成为破解难题方法之一。比如百金贷的资产端是专营汽车新零售的“妙优车”,于2017年9月获得中盛沃德亿元级A轮股权融资,以租代购车型已覆盖国内主流品牌商热门车系,覆盖9个省70余家门店,通过“一成购”的模式,给更多人带来购车的可能,同时其产权主体在合同完毕前都归属于妙优车公司,在逾期风险处置上可控性较强。百金贷基于其资产端的优势,主推以租代购理财产品,是国内结合以租代购模式的典型网贷平台之一。

我国汽车融资租赁发展机遇

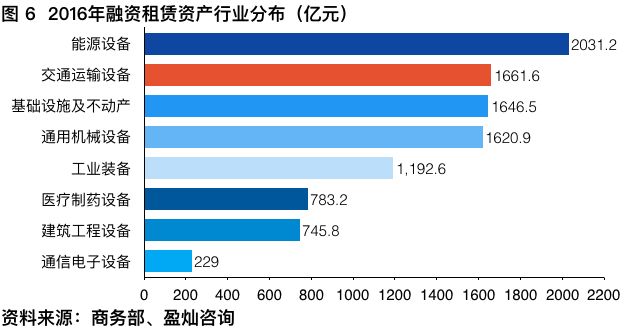

融资租赁上升到助力实体经济发展战略高度。2015年8月,在国务院常务会议上总理确定加快融资租赁服务实体经济的措施,比如对融资租赁公司设立子公司不设最低注册资本限制、支持设立面向小微企业、“三农”的租赁公司、用好“互联网+”发展售后回租业务、引导融租租赁更好服务实体经济等。目前融资租赁资产行业集中度高,汽车行业融资租赁需求旺盛。2016年前五大行业融租租赁资产总额占总融资租赁资产总额的80.93%,其中交通运输设备融资租赁资产总额仅次于高造价的能源设备,规模达1661.6亿元。

家用轿车是汽车融资租赁未来重点发展对象之一。国务院颁布的《关于加快融资租赁业发展的指导意见》,细化了汽车领域融资租赁发展方向,鼓励在公交车、出租车、公务用车等领域通过融资租赁发展新能源汽车及配套设施;提出加快重点领域融资租赁发展,其中重点领域包括居民家庭消费品租赁市场,明确发展家用轿车等融资租赁。而从上文的汽车销量及乘用车占比走势可以看出,家用轿车所属的乘用车在汽车销量中占比较大,并且上升趋势明显。据罗兰贝格预测,2020年,我国乘公车融资租赁规模将达146.50万辆,乘用车融资租赁渗透率有望实现6%;而到2025年,我国乘公车融资租赁规模将达271.50万辆,乘用车融资租赁渗透率有望实现10%。在政策利好及市场各因素共同推动下,预计未来汽车融资租赁将助力更多潜在车主一步购车。

总结

经济增长带动人均可支配收入增长,提升人们消费能力;同时,消费结构升级有效拉升了人们汽车消费需求。但时至年末,银行信贷额度紧张,传统贷款购车道阻且长,P2P网贷平台以租代购车贷模式化解了人们购车资金短缺难题。并且国家提出重点加快家用轿车等重点领域的融资租赁市场发展,更是为汽车融资租赁提供了前所未有的发展机遇,叠加P2P网贷平台风险专项整治整改验收工作继续开展,未来P2P网贷平台以租代购模式可能会有更广阔的市场空间。

)

)