摘要

历史数据显示,气温变化对菜价变动有一定影响,领先期大致四个旬度左右,与蔬菜的生长周期基本一致。如何看待寒冬天气对菜价的影响?首先,近期的气温降低并非在新年前后才出现,而是贯穿整个12月份,12月上、中、下旬平均气温较上年分别下降2.1、3.6与0.2个摄氏度。按历史经验显示的滞后规律推测,近期菜价同比增速可能会有所回升。其次,考虑到整个12月份气温都较上年偏低,因此菜价上行压力可能会在1月份乃至春节前都会持续,虽然2017年春节出现在1月份导致的高基数效应使菜价同比增速在今年1月份不会特别高,但仍很可能高于此前的市场预期。最后,对于天气气温对春节附近及后期的影响如何,仍需观察。从1月份第一周的天气气温情况看,最低气温均值已回升到历史均值(2011-2017年)之上,但仍低于上年同期值,同时2017年1-2月份天气气温明显偏高、菜价基数较低,从同比视角看,仍有可能出现由于基期因素导致的菜价同比回升现象。综上而言,菜价有可能是影响一季度CPI的重要的不确定因素,需保持跟踪。

高频数据显示,上游原材料价格回升,部分企业产能利用率提高。生产方面,发电耗煤增速继续修复、高炉开工率低位回升,浮法玻璃产能利用率持平,尿素企业开工率回升。价格方面,上游原油、铁矿、煤炭价格回升,中游钢铁价格回落,玻璃、水泥价格继续上升,有色价格分化。库存方面,上游原油库存分化,煤炭库存回升、铁矿石库存上行,中游钢铁库存分化、有色库存分化。需求方面,汽车零售增速回升,12月下旬房地产销售降幅扩大。

流动性方面,本周央行资金净回笼,市场资金利率整体回落;十年国债收益率回升;人民币对美元升值;1月12日当周逆回购到期量为2600亿,无MLF到期。

重要新闻梳理:财政部、国家税务总局明确完善我国企业境外所得税收抵免政策的新举措。东北振兴金融合作机制成立。

正文

一

深度思考:如何看待寒冬天气对菜价的影响?

近期多地降雪,气温骤降。逻辑上讲,降雪对菜价的影响有两点逻辑链条:一方面,严寒天气可能会影响蔬菜生长,影响供应;另一方面,降雪天气提高运输成本,增加蔬菜成本。如果是第一点影响较大,那么菜价的影响会立刻显现;如果是第二点左右较大,那么菜价的反应可能会有所滞后。从经验数据看,统计局公布的CPI菜价增速对天气气温的反应确实有一定滞后期。

考虑到蔬菜的生长周期通常是1~1.5个月,这里使用了更高频的日度与旬度数据。作为菜价选取农业部28种鲜菜价格指数,该指标可以作为CPI菜价变动的高频监测指标;气温衡量指标选取Wind资讯提供的238城市最低气温均值。考虑到日度数据波动较大,这里使用旬度均值数据;同时,为与CPI同比增速相对应,进行同比处理,菜价为同比增速,天气气温为相对于上年同期的变化值。结果显示,气温变化对菜价变动有一定影响,领先期大致四个旬度左右,与蔬菜的生长周期基本一致。在2016年2-3月份以及2017年的2-3月份,这一规律表现的尤其明显,前者是由于气温下降导致的菜价同比高涨,后者刚好相反。需要说明的是,2016年四季度菜价同比也大幅上涨,但天气气温并未有异常变化,我们推测跟9月下旬出台的治理超载政策有关。由于蔬菜价格中很大一部分来自运输成本,因此,治超政策加码会导致菜价上涨。

那么,如何看待近期的气温变化对菜价的影响?首先,近期的气温降低并非在新年前后才出现,而是贯穿整个12月份,12月上、中、下旬平均气温较上年分别下降2.1、3.6与0.2个摄氏度。按历史经验显示的滞后规律推测,近期菜价同比增速可能会有所回升。其次,考虑到整个12月份气温都较上年偏低,因此菜价上行压力可能会在1月份乃至春节前都会持续,虽然2017年春节出现在1月份导致的高基数效应使菜价同比增速在今年1月份不会特别高,但仍很可能高于此前的市场预期。最后,对于天气气温对春节附近及后期的影响如何,仍需观察。从1月份第一周的天气气温情况看,最低气温均值已回升到历史均值(2011-2017年)之上,但仍低于上年同期值,同时2017年1-2月份天气气温明显偏高、菜价基数较低,从同比视角看,仍有可能出现由于基期因素导致的菜价同比回升现象。综上而言,菜价有可能是影响一季度CPI的重要因素,需保持跟踪。

二

高频数据跟踪:上游原材料价格回升,部分企业产能利用率提高

1

上游:原材料价格有所回升

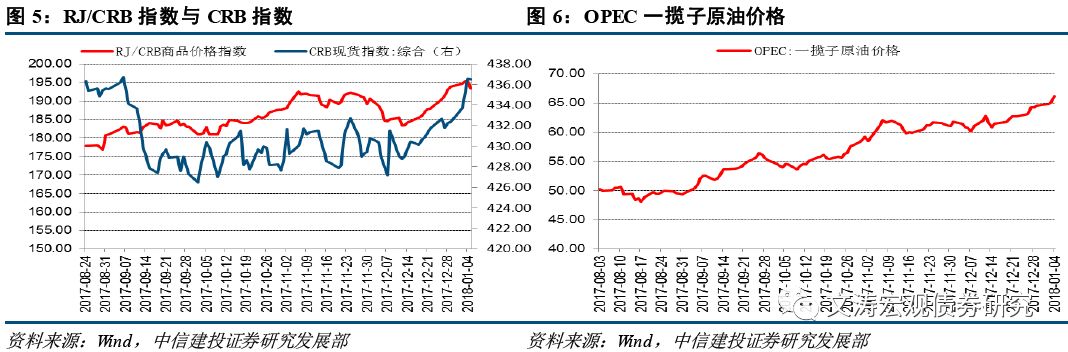

本周(1月5日)CRB现货指数报收436.50,环比回升0.99%,RJ/CRB现货指数报收193.45,环比回升0.21%。原油价格上行,库存分化。OPEC一揽子原油价格1月4日报收66.13美元/桶,环比回升2.94%,1月5日WTI与布伦特原油期货结算价报收61.44美元/桶和67.62美元/桶,周环比回升2.67%和1.35%。库存方面,上周(12月29日)EIA原油库存环比回升0.08%,API原油库存环比回落1.10%。

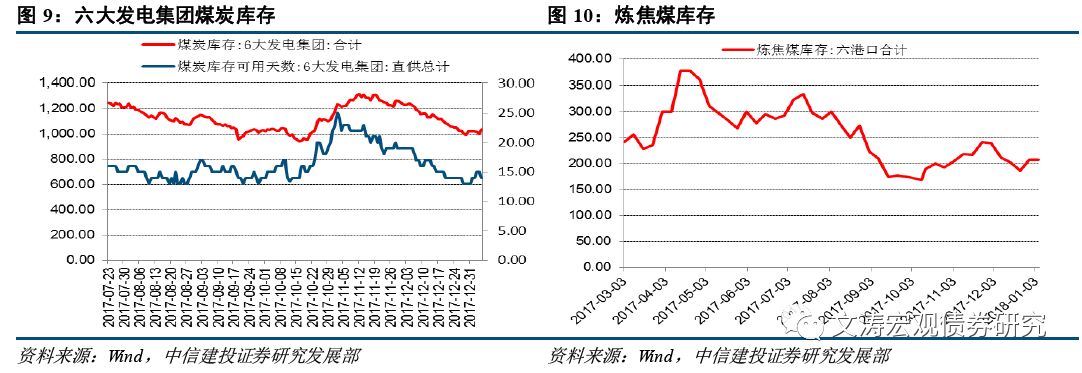

煤炭价格上涨,库存回升。本周(1月3日)环渤海动力煤综合平均价格指数578元/吨,环比上周提高1元。6大发电集团煤炭库存可用天数(直供总计)(1月5日)为14.00天,较上周回升7.69%;六港口炼焦煤库存环比回升0.48%。

铁矿石价格和库存上行。周末铁矿石综合价格指数、国产矿价格指数、进口矿价格指数环比分别回升3.00%、0.92%、4.81%。港口库存本周环比回升1.83%。

2

中游:部分行业产能利用率提高

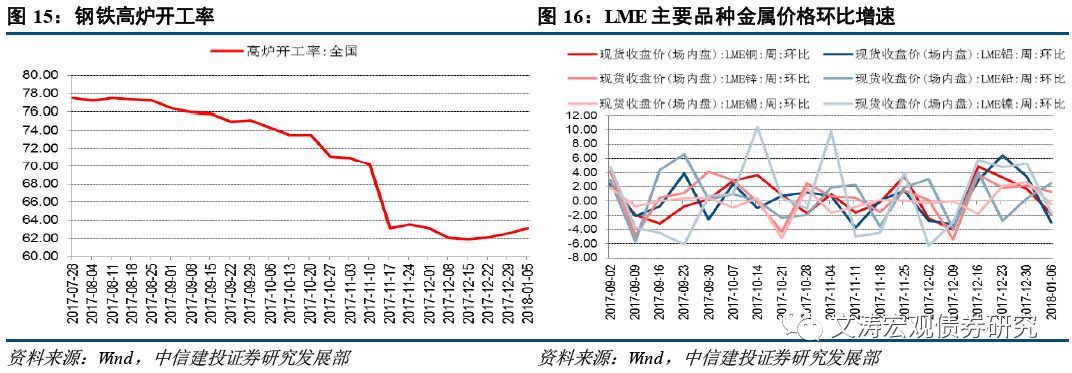

钢铁价格回落、库存分化,高炉开工率低位回升。本周(1月5日)Myspic钢铁综合价格指较上周回落2.16%,其中螺纹钢价格回落3.57%,热卷价格回落1.07%,冷板价格回落0.38%。库存方面,冷轧库存环比回升、热卷板库存环比回落。高炉开工率本周环比回升0.55个百分点至63.12%,仍处年内低位。

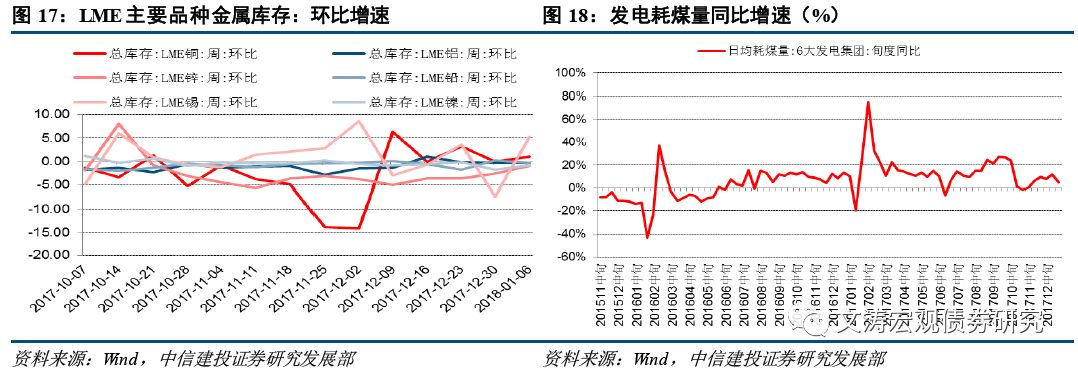

有色金属价格和库存分化。本周(1月5日)LME铜、铝、锌、铅、锡、镍价格分别环比变动-1.78%、-3.00%、1.27%、2.50%、-0.40% 、-1.71%。库存方面,本周LME铜、铝、锌、铅、锡、镍库存分别环比变动1.05%、-0.22%、-0.95%、-0.23%、5.18%、-0.74%。

其他行业中,发电耗煤增速继续修复,12月下旬发电耗煤同比增速11.37%,环比继续回升。水泥价格上升,1月5日全国水泥价格指数周环比上升0.53%;分区域看,西北、西南、中南水泥价格指数环比回升,东北水泥价格持平,华北、华东水泥价格回落。尿素企业开工率回升,本周山东尿素企业开工率环比回升0.13个百分点至60.38%。玻璃价格指继续回升,本周(1月5日)环比回升0.59%,浮法玻璃产能利用率环比回持平为69.10%。

3

下游:汽车零售回升,地产销售跌幅扩大

根据乘联会的近期周报,12月第3周乘用车零售销量同比回升12.4%,12月月累计零售数量同比下滑1.1%。12月下旬30大中城市房地产销售面积跌幅扩大,同比增速-16.69%,其中一线、二线、三线城市分别同比变动-3.90%、0.95%、-45.05%,一线城市跌幅较12月中旬缩小、二线城市由降转升,三线城市跌幅较12月中旬有所扩大。

4

总结:上游原材料价格回升,部分企业产能利用率提高

从高频监测数据看,上游原材料价格回升,部分企业产能利用率提高。生产方面,发电耗煤增速继续修复、高炉开工率低位回升,浮法玻璃产能利用率持平,尿素企业开工率回升。价格方面,上游原油、铁矿、煤炭价格回升,中游钢铁价格回落,玻璃、水泥价格继续上升,有色价格分化。库存方面,上游原油库存分化,煤炭库存回升、铁矿石库存上行,中游钢铁库存分化、有色库存分化。需求方面,汽车零售增速回升,12月下旬房地产销售降幅扩大。

三

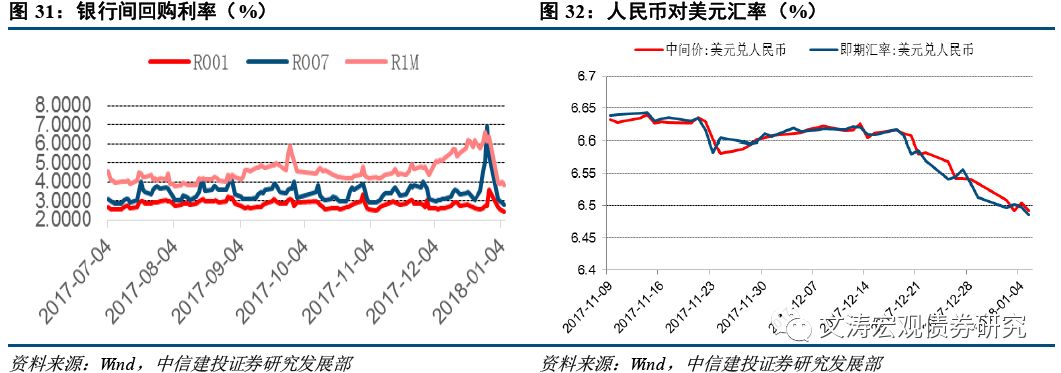

流动性观察:市场资金利率整体回落

本周央行资金净回笼。央行货币政策工具方面,本周公开市场操作货币投放0亿、回笼5100亿,公开市场操作货币净回笼5100亿,实现货币净回笼。12月逆回购余额350650亿,SLF余额1304亿,MLF余额45215亿,PSL余额26217亿。1月12日当周逆回购到期量为2600亿,无MLF到期。

市场资金利率整体回落。本周末(1月5日)1天、7天、14天、21天期银行间市场质押式回购加权利率分别为2.4526 %、2.8161 %、3.5298 %、4.6461 %,环比上周分别变化-32.62、-412.05、-327.37、-85.43个BP; 1个月和3个月回购利率分别变化-234.25、-77.07个BP。隔夜、1周SHIBOR分别为2.3957%与2.6860%,环比上周分别变化-26.2、-29.09个BP。1月8日1、3、6个月同业存单发行利率分别为3.4558%、4.7404 %、4.8371%,环比上周分别变动-82.42、-36.63与3.71个BP。R001-DR001之差为5.69个BP,环比上周变化-6.42个BP;R007-DR007之差为13.01个BP,环比上周变化-382.96个BP。

十年国债收益率上升,人民币对美元升值。10年期国债到期收益率环比上周回升4.05个BP至3.9212 %。汇率方面,美元兑人民币中间价为6.4915,即期汇率为6.4851,分别较上周升值0.653%与升值0.413%。

四

每周要闻梳理

1

财政部、国家税务总局:降低企业境外所得税负

财政部、国家税务总局1月2日对外发布消息,明确完善我国企业境外所得税收抵免政策的新举措,从而有效降低企业境外所得税收负担。两部门联合印发的《关于完善企业境外所得税收抵免政策问题的通知》明确,在现行分国(地区)别不分项抵免方法(分国抵免法)的基础上,增加不分国(地区)别不分项的综合抵免方法(综合抵免法),并适当扩大抵免层级,进一步促进利用外资与对外投资相结合。根据2008年起施行的企业所得税法及其实施条例和2009年印发的《财政部 国家税务总局关于企业境外所得税收抵免有关问题的通知》,我国现行政策允许企业境外所得缴纳的所得税在一定限额内抵减其应纳税额,具体采取分国抵免法,并对我国企业在境外缴纳的所得税的抵免层级规定不能超过三层。但随着国家“一带一路”建设的推进以及我国企业境外投资日益增加,现行分国抵免法已经难以完全适应新的发展形势需要,主要表现在对同时在多个国家(地区)投资的企业可能存在抵免不足问题,而抵免层级较少则导致一些企业的境外投资最终运营实体缴纳的所得税难以获得抵免。两部门在通知中赋予纳税人选择权,对境外投资所得可自行选择综合抵免法或分国抵免法,但一经选择,5年内不得改变。同时,将抵免层级由三层扩大至五层。两部门有关负责人表示,此次出台税收支持政策,是继前不久出台“境外投资者以分配利润直接投资暂不征收预提所得税政策”后又一税收新政策,旨在贯彻落实党中央、国务院决策部署,进一步对我国居民企业(包括跨国公司地区总部)分回国内符合条件的境外所得提供税收支持,更好为企业减负。

2

东北振兴金融合作机制成立

在国家发展改革委等部门推动下,由国家开发银行、国家开发投资公司牵头,40余家金融机构共同发起的“东北振兴金融合作机制”5日在北京成立。据介绍,东北振兴金融合作机制旨在搭建连通政府部门、金融投资机构与东北各级地方政府以及各类企业之间的桥梁,打造开放式的信息共享平台和投融资服务合作平台,汇聚金融资源,助力东北老工业基地振兴。合作机制在现行金融监管体制下规范运作,主动接受一行三会等监管部门的指导。国家发改委副主任林念修说,当前东北地区经济筑底回稳的迹象逐步显现,积极因素不断积聚,投资东北的机遇期、窗口期已经打开,建立金融合作机制正当其时。合作机制要为推动东北经济转型发展打造助力器,为防范化解重点领域风险构建安全阀,为优化东北金融生态环境提供新途径。东北等老工业基地振兴司司长周建平表示,合作机制是开放性的,所有金融机构都可以自愿参与。工商银行、中国人保、中国人寿、中国太保、中国信保、辽宁省社保基金、北京首钢基金、天风证券、中菊资产、东北再担保公司等金融机构参与发起。

)

)