王骏 李宜洁 李昶 张亮

我国是世界上气象灾害最为严重的国家之一,天气风险对国民经济的影响巨大。2015年《中国气象服务产业发展报告》指出,20世纪90年代以来,我国因天气灾害造成的直接经济损失每年都超过了1000亿元人民币。在全球气候持续变暖的大背景下,各类极端天气气候事件更加频繁,同时随着全球经济体量的不断增大,气象灾害造成的影响和损失不断加大,社会对于气象风险保障的需求迅猛增长。这对保险公司加强气象风险认识、妥善应用气象大数据、提高气象风险厘定能力、管理控制气象风险损失,也提出了越来越高的要求。

一、气象是真正的“大数据”

中国气象局存储了自1949年以来全国以及全球的各类气象观测数据、预报数据,数据总量在4~5拍字节(PB)。这些数据包含了全国6万多个地面气象观测站、186部新一代天气雷达、2000多个自动土壤水分观测站、1000多个交通气象观测站、334个雷电观测站、120个高空气象观测站、58部风廓线雷达、16个空间天气站、7颗在轨风云卫星的气象监测数据;包括降水、温度、风力风向、地面结冰、太阳辐射、酸雨、空气能见度等30余种气象要素;包括短期、中期、长期的精细化气象预报数据;还有通过国际交换获取的全球各类气象观测、预报数据等。

截至2016年末,我国已建成的地面气象观测网络包含了2423个国家级地面气象观测站、5.8万个区域自动气象站、186部新一代天气雷达。温度、湿度、气压、风速、风向等30余种气象要素均已实现了观测自动化,观测频率达到分钟级,平均间距20公里左右,乡镇覆盖率达到94.5%。预计到2020年,地面气象观测网络可发展到7万个站点。

二、气象大数据在保险领域的应用

天气指数保险的概念最早出现在20世纪90年代中期。基于保险制度对社会稳定运行的重要作用,天气指数保险最早被大规模应用在与天气强相关的农业领域、防灾减灾领域和对天气敏感的商业领域。保险公司利用气象大数据和农业/巨灾/公共气象科研成果,把天气因素对行业的损害程度进行指数化,每个指数均有对应的行业损益,保险合同即以此指数为基础,当指数达到一定水平时由保险公司向投保人进行赔付。尽管最终表现的保险产品形态多样,但气象相关保险产品的设计定价基础都取决于气象大数据的完整性和准确性。根据保险业内的普遍看法,进行相对有效的分析至少需要以近三十年的气象数据记录为基础。

此外,天气本身具有可测量性、客观性、公开性、不可人为操纵等特点,这使天气指数保险相对于传统保险产品能够避免逆选择和道德风险,可承保空间关联的灾害风险,管理成本低、赔付时效性强,作为传统农业保险的替代产品,日益受到各国政府部门的重视。

(一)气象大数据应用于台风巨灾保险

中国位于西北太平洋沿岸,是受台风影响最严重的国家之一。据《中国气候公报》显示,我国每年(1981年至2010年)平均有7.2个台风登陆,2014年、2015年和2016年台风造成的直接经济损失分别为678.3亿元、684.1亿元和766.5亿元,占我国当年气象灾害损失的20.1%、27.4%和15.3%,平均每年占我国国内生产总值的0.1%左右。为贯彻落实党中央、国务院及各部委相关文件精神,充分发挥保险的社会“稳定器”与“安全阀”作用,天气科技(北京)有限公司于2017年推出了中国第一款“台风巨灾保险”,将承保半径、风力等级、降水强度等保险要素标准化、参数化,并结合移动互联网技术,使该保险投保方便、理赔简单。该产品由多家保险公司推向市场,有效推进了我国台风风险保障的发展,对政府―保险公司―个人多层次巨灾保障体系的快速构建有着极为重要的意义。

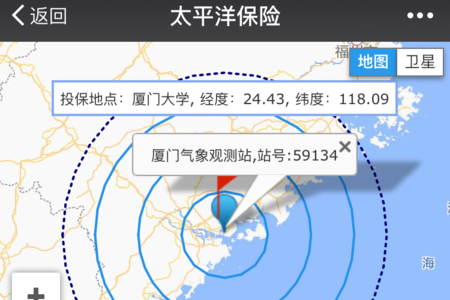

台风巨灾保险支持沿海8省市范围内的任意一个经纬度点投保(见图1),客户投保后,建立以投保位置为圆心,半径分别为40公里、80公里、120公里、150公里的4个保障圈,作为评估损失程度的区域边界,当台风进入保障圈时,根据所处保障圈及其“近中心最大风速”和“最大日累计降雨量”设定相应的赔付限额。

图1 台风保险投保页面

新型台风巨灾保险产品还充分利用了移动互联网技术,客户可以根据自身实际情况设定投保额度,通过手机、平板电脑等多种移动设备简便投保。这就解决了巨灾保险投保难、投保意愿差的问题,能够有效扩大巨灾保障的覆盖面。台风巨灾保险还支持分别投保强风和强降水两个致灾因子,而国外的台风保险产品一般只保障强风风险,不保障更易造成损失的水淹灾害。

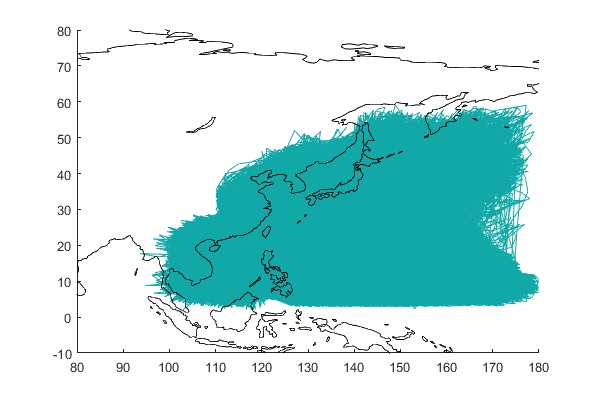

在产品的风险厘定和定价过程中,引入空间统计模型,结合马尔可夫―蒙特卡罗方法,构建台风路径模拟模型,模拟了30000年共300万场台风路径的数据集(见图2)。通过参数和非参数假设检验对数据集进行验证,结果表明这些数据既保留了历史台风路径数据的特征,又具有一定的随机性,克服了历史数据的时空局限性,确保了风险评估的准确性和稳定性。

图2 万年台风路径模拟

为了提高风险厘定的精细度,对不同地点的台风风险进行差异化评估,将广东、海南、福建、浙江、山东、江苏、广西、上海8个省份做网格化处理,每个网格的边长为5公里,针对每个网格的特征进行了风险评估和费率精算。

当台风进入保障范围后,应用中国气象局的实时台风监测数据,对保单出险情况进行实时判断,实时反馈给保险公司,保险公司及时进行理赔处理,大幅度简化了理赔手续,大幅度降低了理赔成本,提升了客户体验。

目前,我国台风灾害主要还是依靠政府救助,保险对台风损失的承担率还不到5%,远低于国际上30%~40%的比例。台风巨灾保险的推出提高了灾害救助的效率,使受灾群众和受灾企业可以尽早获得保险赔款,尽快恢复生产生活,减轻了政府救灾的人力、物力和资金压力。

(二)气象大数据应用于农业保险

近年来,全国平均每年因气象灾害造成的粮食损失达1000亿斤左右,约占粮食总产量的10%。以我国现有的生产水平和保障条件,如果不采取积极应对气候变化的有效措施,到21世纪后半期,主要农作物如小麦、水稻和玉米的年产量最多可下降37%。气候变化和极端气象灾害会导致我国粮食生产产量的自然波动,波动率将从过去的10%上升到20%,极端不利年景甚至可达30%以上。

2014年8月13日,国务院出台了《关于加快发展现代保险服务业的若干意见》,提出“将保险纳入灾害事故防范救助体系”、“探索天气指数保险等新兴产品和服务”、“建立巨灾保险制度”等,从保障社会民生的战略高度确定了巨灾保险和天气指数保险的地位和作用。2014年国务院发布的保险业“新国十条”,特别提出要把“探索天气指数保险等新兴产品和服务,丰富农险风险管理工具”作为创新支农、惠农方式的重要途径。

在大田农业方面,福建、安徽、浙江等地自2009年起就已经陆续开始试点农业气象指数保险。

在设施农业方面,我国农业温室面积已超过210万公顷。目前针对设施农业的保险主要包括两部分,一是针对设施(大棚)的保险责任,主要指各类灾害造成的大棚设施的损毁;二是大棚遭受各类事故造成损毁或倒塌时,造成的棚内作物损失。这类农业保险存在以下问题:一是在棚外极度高温、低温的情况下,虽不会造成大棚设施损毁倒塌,但很可能造成大棚内温度失调,致使作物减产甚至绝收,这一风险得不到保障;二是农户为了保障农作物正常生长,在灾害天气来临时需采取必要手段,这就造成了生产成本增加,针对这种成本增加的保障也不够充分;三是每个产品的开发周期过长、成本过高,使保险产品供给不足。

目前,有公司基于市场需求,开发了“大棚农险”产品与定价平台:针对温室大棚农作物,搭建了物候系列指标库;通过分析大棚内外部的长时间序列气候数据,建立了专用的天气损失模型;利用移动互联网技术实现“移动定制”“一键投保”,大棚农户在家就能通过手机选定地区、作物、物候期、天气指标等条件,获取符合自家大棚情况的农险保障。这一平台,实现了气象指数保险的快速定制与定价,大大缩短了产品的开发周期,降低了产品的设计成本。通过定制化手段,最大限度地扩展了大棚作物的保险覆盖面,增强了保障力度。

三、气象大数据在保险领域的应用展望

气象大数据与旅游、能源、医疗健康等多种行业相结合,还可以产生更多更好的保险产品。例如,舟山群岛的游轮经常因大风和台风而靠港或跳港,这时游轮公司和旅行社往往需要付给旅游者额外的补贴来弥补他们的损失。我们完全可以应用气象大数据设计出针对此类风险的非常简便易行的保险产品。除了在天气保险产品方面的应用,气象大数据还用于保险公司的风险管理和防灾防损。

在发达国家的保险行业中,气象大数据已经形成比较成熟的应用,尤其是天气指数保险产品,因其成本较低、合约周期短,不仅分散了天气风险对人们生活、农业生产、工商业活动的影响,而且有助于保险公司分散其自身的经营风险,在发展中国家有着巨大的市场潜力。同时,我国气象服务领域已进入发展的“快车道”,各行各业的气象服务需求和百姓的生活需要为气象产业发展提供了广阔空间,也为保险市场提供了无限商机。

摘自《保险理论与实践》2017年第10期

作者简介:

王骏,天气科技(北京)有限公司业务总监;李宜洁,供职于天气科技(北京)有限公司;李昶,天气科技(北京)有限公司总经理;张亮,天气科技(北京)有限公司副总经理。

)

)