作者:国泰君安证券研究所 覃汉 高国华

再通胀交易卷土重来,成为18年初全球市场核心交易策略,通胀中枢温和抬升的趋势已然确定,是未来几年需要持续关注的重要指标,但短期投资者无需过度担忧通胀风险。国内长端利率下行仍然是阻力最小方向,我们对债市后续行情继续保持乐观,建议投资者“逢低”增加组合久期。

再通胀交易卷土重来,成为18年初全球市场核心交易策略,同时也是1月份债券市场下跌的重要原因之一。

在经历了过去几年CPI持续低迷后,2017年下半年以来,一系列国内外宏观因素的变化,刺激了通胀预期和CPI上行风险走高:

国内因素:1)由于供给侧改革,17年国内黑色、有色等大宗原材料价格大涨,成本上升也带动中下游家电、汽车、白酒、啤酒、乳品等消费品纷纷提价;2)国内房地产市场繁荣,尤其三四线棚改货币化全面开花,房价上涨带来财富效应刺激居民消费意愿显著升级;3)环保标准更严,土地和租金成本攀升带动成本走高;4)17年CPI食品项异常低迷,不出意外18年将恢复正增长。

海外因素:1)自17年下半年开始,原油价格持续上涨,布油一度突破70美金,原油是通胀之母,引发通胀加速预期;2)全球主要经济体增长和通胀数据持续向好,尤其1月美国CPI和核心CPI全面超预期,经济增长加速驱动核心通胀进入上升趋势,导致10年美债利率年初一度飙升超过50bp;3)川普减税、基建等扩张性财政政策影响,带来潜在赤字和通胀风险上升。

但2月初以来,海外油价震荡回落,国内1月CPI和欧元区通胀数据走弱,再通胀交易升温和全球债市普跌势头有所缓和,春节前全球各类资产价格波动加剧。

1月债券市场急速下跌可能隐含了对通胀风险的过渡担忧,尽管2、3月国内CPI可能因春节错位和基数效应而跳升突破2.5%,但从半年以上维度来看,通胀风险前高后低,现阶段很难成为抑制货币政策和债市表现的关键变量:

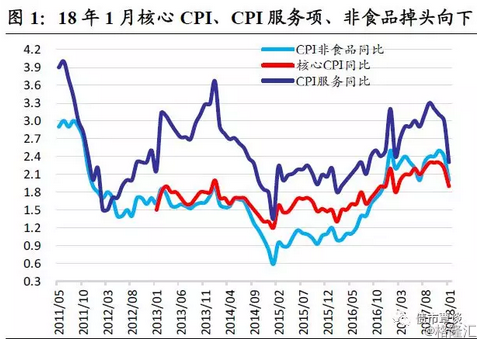

1)1月CPI和PPI略低于预期,更重要的是,17年4季度曾创下历史新高的核心CPI、CPI非食品项和CPI服务项开始掉头向下,核心通胀加速上升势头出现缓和与逆转。2017年服务项、非食品项CPI涨幅远高于历史同期水平,并推高核心CPI,这一情况在18年不会重演。

2)2017年核心CPI大涨创近年新高,其中,很重要一块是CPI服务项下的医疗保健服务价格大涨,尤其15年医改以“提高医疗服务收费、控制药费”为基调并逐步铺开,调整了公立医院医疗服务价格,医事服务费提高,带动医疗服务项CPI在17年大涨近8%,对CPI的贡献率居各类项目之首。但随着医改影响的低基数效应消退,这一涨价不具有可持续性,从18年1月起这一分项CPI同比开始进入回落通道。

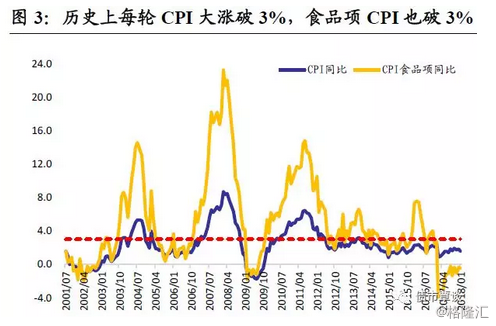

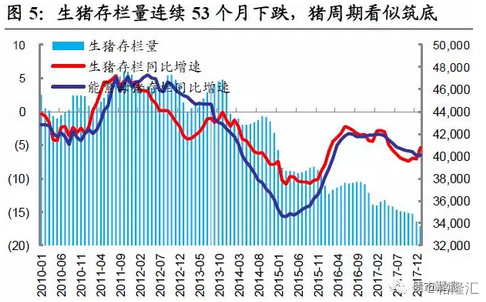

3)历史上每轮CPI大涨破3%,必然伴随着食品项CPI涨幅也破3%,猪价是影响CPI的关键值。但2月以来,生猪价格却经历一轮大幅下跌,从1月高点15.2元/公斤跌至13.4元/公斤以下,且尚未出现止跌势头。尽管统计局公布的生猪和母猪存栏量连续53个月持续下滑,供给端收缩的时间和幅度均已持续足够漫长,猪周期看似正处底部酝酿价格反弹压力,但目前的迹象还不太明显。

更进一步,从其它微观指标看,猪肉供给端的数据可能没有存栏量看上去那么悲观,一方面,猪粮比仍维持相对高位,在历史均值以上,养殖户利润仍相对可观,不具备周期底部量价指标均跌至冰点的特征;

另一方面,猪饲料价格和销量增长仍然迅猛,17年大北农饲料销量达16.3%,较16年强劲提高超过10个百分点,这也意味着生猪的产能降幅并不像存栏量看上去那么猛烈。种种迹象表明,18年猪价可能难有大涨行情,大幅推升食品项CPI的概率较小,如果猪价等食品价格涨幅温和,整体CPI很难有过热表现。

4)作为领先指标的M1、M2和广义信贷增速回落,宏观层面同样不支持CPI同比大幅回升。M2和广义信贷增速扩张,往往是CPI大幅回升的领先指标,但1月M2和社融增速仅为8.6%和11.3%,几乎均处于历史最低值。从宏观视角看,很难刺激总需求过热并引发广泛层面的物价持续上涨。因此,2-3月CPI不出意外可能是全年高点,尽管短期可能给政策和市场带来一定情绪压力,但货币中性偏紧的大环境下,CPI不存在持续上行的风险。

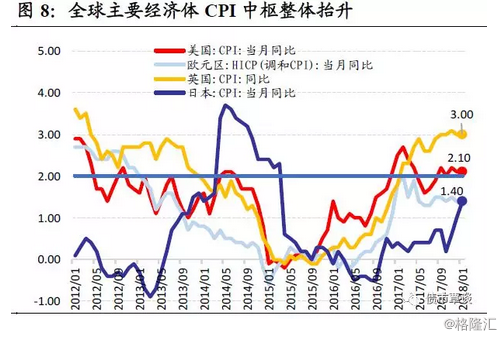

5)近期海外对于核心通胀加速上行、央行加快加息节奏的担忧有所缓解,债市利率剧烈上行调整压力小幅修复。尽管美国经济和通胀表现一枝独秀,但欧洲1月CPI低于预期,在失业率仍偏高和劳动力薪资涨幅缓慢的环境下,CPI上涨预期仍然脆弱。全球通胀整体仍然处于较为温和的水平,金融市场定价却可能经历大起大落的超调波动。

通胀需要持续关注,但无需过度担心。

我们预测,2018年2月CPI因春节错位影响(17年春节1月28日,18年春节2月16日)和低基数效应,将走高至2.5%以上,3月维持高位在2.5%附近,但上半年通胀走势将会确定性的经历前高后低的走势,2-3月CPI或为全年高点。2月PPI在基数走高影响下,将进一步从4.3%下滑至4%以下。

正如同17年四季度货币政策执行报告专栏3《全球较高增长、较低通胀与主要发达经济体货币政策正常化》中提到的:“经济增长回暖、劳动力市场表现良好为主要经济体逐步启动货币政策正常化创造了适宜的环境,但通胀水平持续低迷又使得政策制定者仍为宽松货币政策保留了一定空间。”现阶段金融市场可能正在经历“较高增长+较低通胀”的黄金时代。

我们虽然在17年11月初报告中曾提示“重建通胀预期”,但现在,当1月再通胀预期升温引发股债相继大跌后,我们想提示的是,通胀中枢温和抬升的趋势已然确定,是未来几年需要持续关注的重要指标,但短期投资者无需过度担忧通胀风险。

股票理应被中长期看好,而短期国内债市已经展现出凌厉的反弹行情,正如同我们在过去数周一再强调的,国内长端利率下行仍然是阻力最小方向,我们对债市后续行情继续保持乐观,建议投资者“逢低”增加组合久期。

来源:债市覃谈

)

)