编者按

2018年4月3日,中国社会科学院财经战略研究院、《财经智库》编辑部举办了“中美经贸关系专家研讨会”。此文为中国社会科学院财经战略研究员汪川副研究员的发言内容。汪川副研究员认为要化解中美贸易摩擦,未来的切入点可能是在服务贸易。服务贸易中国对美国是逆差,美国对中国是顺差,而在服务贸易里面以金融业为代表。中国应借改革开放40周年之机,进一步加大对外开放力度,降低外资金融业的准入门槛,尤其是降低或者是部分取消外资金融业持股比例的限制,加快金融业的对外开放。

首先非常荣幸能够参加此次论坛跟大家就贸易问题进行探讨。今天我想讨论的主题是中美贸易摩擦以及金融业对外开放,为什么会把贸易摩擦和金融业开放联系在一起,就是因为以比较优势来看,中国的比较优势在制造业,因此中美贸易摩擦更多在商品贸易;相比之下,美国的主要优势在服务业,在服务业方面美国更多对中国是顺差。因此,在服务业方面,美国更需要中国扩大开放。另一方面,由于我国服务业发展水平和程度较低,客观上也需要扩大对外开放来提升服务业的发展质量,有利于打造现代服务业。

具体来看,我的汇报分为两部分,第一部分就是中美贸易状况及贸易摩擦的形式,第二部分以服务业中的金融业为例分析目前中国金融业开放程度和未来展望,并通过对比美国的双边投资协议,给出我们对中国金融业对外开放的判断。

一、中美贸易状况及贸易摩擦的形式

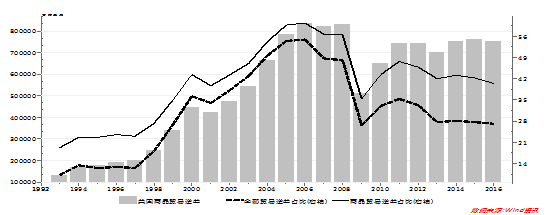

首先中美贸易情况来看,从中美的贸易情况来看,中国是美国第三大出口目的国,却是美国第一大进口来源国;对于中国而言,美国是中国第一大出口目的国,占中国出口总额的18.5%,但是中国第六大进口来源国。中国是美国最大的贸易逆差来源国。根据2016年的数据,美国对中国商品贸易逆差高达3470亿美元,占美国商品贸易逆差总额的近50%。

图1 中美贸易情况

从贸易结构的情况来看,美国从中国进口的商品以低附加值的劳动密集型产品为主,集中在机械设备行业和轻工消费品行业。其中占比最大的是“电机、电气、音像设备及其零附件”(933亿美元,占比24%)和“核反应堆、锅炉、机械器具及零件”(795亿美元,20.4%),合计占比44.4%,几乎占据半壁江山。

图2 美国从中国的进口结构

美国向中国出口的商品以高附加值的技术密集型产品和资本密集型产品为主,集中于机械行业、汽车行业、航空行业和光学设备行业等。其中出口最多的商品是机电155亿美元(占比12.4%)、油籽141亿美元(占比11.3%)、机械132亿(占比10.6%)、汽车127亿美元(占比10.2%)、飞机123亿美元(占比9.8%)、光学设备101亿美元(占比8.1%)。商品分布较为均衡,都在10%左右,这六大行业合计占比63%。

图3 美国对中国的出口结构

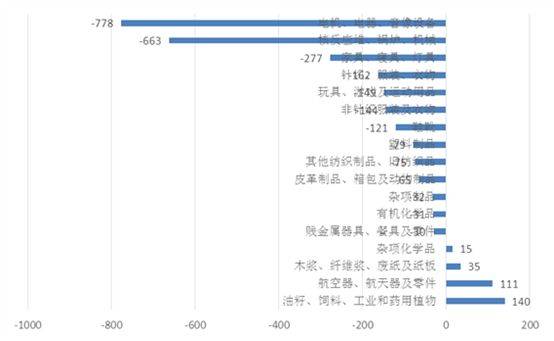

从贸易差额看,中美逆差商品种类数和程度都明显高于顺差商品。其中,2016年,美国逆差最大的商品是机电(778亿美元,占总逆差30%)和机械(663亿美元,25%),合计占比55%,超过一半。美国对中国贸易顺差最大的商品是油籽(140亿美元,占总逆差的5.3%)、飞机(111亿美元,4.2%)和纸板(35亿,1.3%)。其他顺差商品的占比均不足总逆差的1%,所有顺差商品合计仅占总逆差的15%。

图4 美国中国贸易逆差情况

二、中国金融业开放和未来展望

以上分析显示,美国对中国的逆差主要来自于商品贸易方面,在服务贸易方面的情况则有所不同。历来中国服务贸易均为逆差,且在2008年金融危机后加速扩张,2015年才有所收缩;而美国服务贸易长期为顺差状态,在2015年后顺差扩张才有所停滞。但2017年后,中美服贸逆差呈现快速攀升走势,且目前扩张势头强劲。从美国方面来看,美中服贸顺差占美国服贸顺差的比重也一路上行,不断触及新高,目前已接近18%的水平。

由此可见,美国在服务业领域较中国更具比较优势。这里,我们以金融业为例,说明中国服务业开放的现状,并对未来的开放给出方向性的判断。

从目前金融业的对外开放程度来看,我国在银行、证券、保险等行业的对外开放措施虽然实施了负面清单管理,但负面清单较为庞大,仍具有一定正面清单特征,且金融业也未实现准入前国民待遇。在市场准入方面,TPP突破传统的自由贸易协定,采用负面清单方式,即使对金融行业的准入也是如此。但由于美国已经退出了TPP谈判,且仍在谈判的协议仍未得到实施,此处以美国双边投资协议为基础对比中美两国的金融业准入负面清单。

总体来看,中国与美国金融业准入负面清单在投资口径、主要义务、措施形式、清单规范等均存在较大差异。中国金融业负面清单的准入限制总体虽较美国更少,但在禁止设立、股权限制以及保留条款上均明显高于美国,且灵活性也弱于美国。

表1 中美两国的金融业负面清单

第一,从中美两国的金融业负面清单来看,中美金融业准入不符措施数量分别为14条和18条,投资口径和承担义务差异较大。中国金融业负面清单投资定义“窄口径(主要指外商直接投资),以及针对“准入前国民待遇”;美国的负面清单相对“宽口径”,并针对“国民待遇、最惠国待遇、或其他”。

第二,中美金融业禁止类措施分别为2条和4条,分布差异很大。中国金融业2条禁止措施在证券业,属于“业务”禁止准入措施,如“不得成为证券交易所的普通会员和期货交易所的会员”,以及“不得申请开立A股证券账户以及期货账户”。美国金融业4条禁止措施,银行业3条,保险业1条,既有“设立”禁止,也有“业务”禁止。

第三,中美金融业限制类措施形式不同。中国“股比”限制和“控股”限制数量较多,有6条措施;美国则没有。

第四,美国金融业准入有3条保留措施,留有很大余地和弹性,中国则没有。

鉴于我国在金融业对外开放方面较发达国家仍存差距,且金融业的竞争性和效率仍有较大提升空间,未来在我国的金融业仍应以积极的对外开放为政策导向。今后,应进一步开放银行、证券和保险等外资机构准入,逐步实现投资定义“宽口径”,由外国直接投资向外国间接投资拓展,逐步开放“纯金融领域”。

首先,在银行业方面,应在全国范围内试行银行业进一步扩大开放措施,包括进一步降低银行业准入门槛,尤其应重视降低外资金融业持股比例限制。外资持股比例放开后,外资银行(包括境外母公司和外资银行在华分支机构)可以绕过自身业务受到的限制,通过并购中资银行,加快进入和布局中国市场,实现真正的“外资控股+本土化经营”的商业模式。长远来看,通过中外“联姻”,我国银行业能更有效地吸收外资银行的先进经验,比如在风险控制、个人消费贷款和中小企业贷款方面。这将使得银行的服务将更加差异化,整体上有助于提高我国银行业的综合水平。

其次,在保险业方面,应完善保险业准入“备案制+核准制”和综合监管;提高保险业综合监管的透明度和行政效率,逐步取消各种显性、隐性政策限制,增强政策的透明度。从目前国内业务构成来看,中资和外资参股保险公司差别不大。人身保险方面均以寿险为主,财产保险均以车险为主。可见,外资保险公司在华发展的瓶颈不在于保险业务资格方面的受限,而是市场份额较小。由于保险业外资持股比例放开还有三年过渡期,短期内对本土保险公司的冲击不大。如前所述,外资保险公司的业务范围与中资类似,不足之处在于营销渠道有限,市场份额太小。未来,监管部门或将进一步简化外资保险公司设立分支机构的审批流程,减少其产品在商业银行和网上售卖的限制等。

最后,对外资证券公司,应进一步提高“外资持有合资证券公司股权比例”。从目前的情况来看,根据现行的法规,单个境外投资者持有(包括直接持有和间接控制)上市内资证券公司股份的比例不得超过20%;全部境外投资者持有(包括直接持有和间接控制)上市内资证券公司股份的比例不得超过25%。这意味着如果外资想控股券商,只能投资非上市券商,这大大限制了外资金融机构的参与度,未来应进一步放开这项限制,从而可以增加外资入股本土上市券商的可能性。

汪 川中国社会科学院财经战略研究院副研究员,中国人民大学经济学博士。长期跟踪分析宏观经济和金融形势,已在核心期刊发表论文四十余篇。主持国家自然基金和部委委托课题多项,多次获得社科院优秀信息对策奖和优秀论文奖。担任国家自然基金匿名评审,多次接受国家部委宏观经济领域的咨询和研究任务。

)

)