作者:量大

来源:量化简财

平安好医生 01833.HK 今天正式招股了。平安好医生互联网医疗健康科技第一股,到底值得申购吗? 会是下一个阅文吗?

一、新股信息

股票名称:平安好医生 01833.HK

招股日期:4月23日-4月25日招股

发行股份:发行1.6股,其中香港发售占6.5%,国际发售占93.5%,另外15%超额配股权。

发售价:45.75港元~54.80港元

每手股数:100

所属行业:互联网医疗器械及服务

公司市值:536.58亿港元

发行市盈率:亏损

入场费:5535.22港元

上市日期:2018年5月4日

保荐人:花旗环球金融亚洲有限公司

二、公司简介

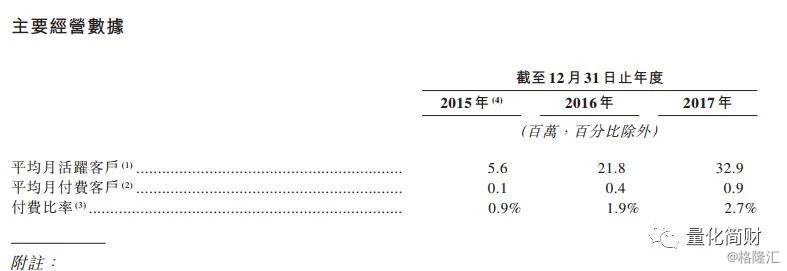

平安健康医疗科技是中国互联网医疗健康市场的先驱,以2016年的平均月活跃客户及日均在线咨询量计,平安健康医疗科技运营最大规模的互联网医疗健康平台。平安健康医疗科技通过平安健康医疗科技的移动平台随时随地按需求提供医疗健康服务。平安健康医疗科技的解决方案基于综合的确技术平台、专业的自有医疗团队、优质的医疗健康服务提供商网络、多元化及不断更新的服务及产品种类、成熟的消费者参与战略及完善的分销渠道。平安健康医疗科技的解决方案主要包括家庭医生服务、消费型医疗及健康商城。平安健康医疗科技已成立具有覆盖全国的医疗健康服务提供商网络,覆盖约3,100家医院以及约1,100家体检中心、500家牙科诊所及7,500家药店。注册用户1.928亿元,月活跃客户数3290万,付费比率2.7%,自有医护人员888名。

三、公司分析

1、营收分析

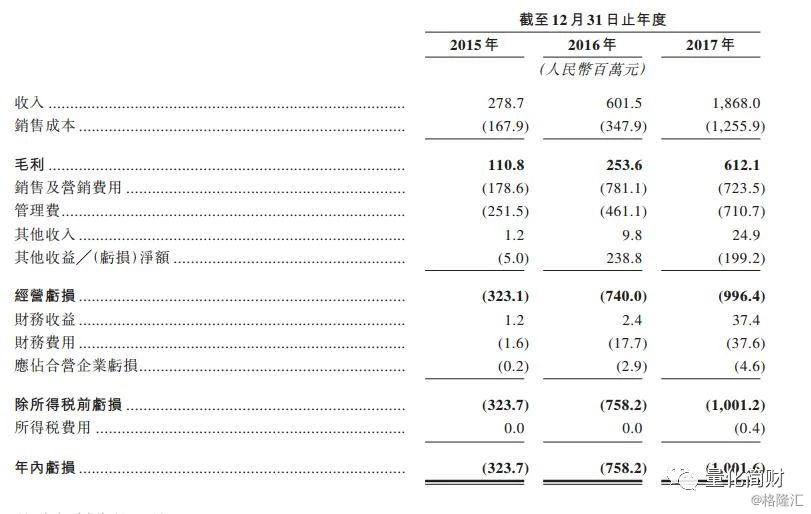

资料来源:招股书

2015-2017截止12月31日3个年度,公司收益分别为2.79亿元、6.01亿元及18.68亿元,而期内溢利分别为-3.24亿元、-7.58亿元及-10.02亿元。虽然营收持续增长,但由于成本增幅超过营收增幅,平安好医生自成立以来一直亏损,2015年-2017年的净利润分别为-3.24亿元、-7.58亿元、-10.02亿元,三年累计亏损超20亿元。公司在招股书中明确表示,预计2018年将继续产生“大额亏损净额”,未来也许也会继续出现亏损以及负经营现金流。

2、业务分析

保险搭台,互联网医疗生态布局,家庭医生服务、消费型医疗、健康管理健康互动、健康商城。

平安好医生旗下有四大业务板块:家庭医生服务、消费型医疗、健康商城、健康管理和互动。

2017年,平安好医生营收主要来源于消费型医疗和健康商城,两者收入占比达83%。其中,健康商城板块收入快速攀升,由2015年的190万元增长至2017年的8.96亿,营收占比由不足1%一跃至48%,占据近半壁江山。其余三个板块方面,2017年消费型医疗服务板块收入6.55亿,占比达35%;家庭医生服务收入2.42亿,占比达13%;健康管理和互动收入0.74亿元,占比达4%

1)家庭医生服务(核心):提供医生咨询、诊疗和医院挂号类相关业务,客户包含了大量平安保单客户咨询。这是平安好医生的核心,这块业务是1,其他业务是后面的0。

2) 消费型医疗业务(赚钱):一次性的体检、基因检测、美容等业务,包含个人和团体客户。消费型医疗的收入从0.158亿元增长到3.042亿元,增长迅猛。消费型医疗每年都可重复购买,赚得是线下机构的流量费,还有健康管理和互动业务卖广告也是赚流量费。

3) 健康商城业务(凶猛扩张):医药电商,自营+平台。根据招股书披露,2016年市场规模为109亿元,其中在线咨询1.48亿次,医药电商交易额200亿元,广告营销市场规模12.03亿元;电商从无到有,2017年销售收入接近9亿

4) 健康管理及互动业务:主要为APP内广告。

根据招股书的披露,“家庭医生”提供医疗在线咨询,由人工智能辅助自有医疗团队及外部医生完成;消费型医疗业务包括健康检查和基因检测、美容护理、口腔卫生服务等,同时向个人及企业销售体检计划;健康商城即电子商务业务,提供医疗产品(如药品、保健品、中药)、医疗器械、健身产品等。

3、估值分析

价值一、用户规模、收入规模、日活跃快速增长

截至2017年12月31日,平安好医生拥有约1.93亿注册用户,三年间复合年增长率达到152%。同期平均月活跃用户从2015年的600万增长到2017年近3300万,年复合增长率142%。

2015至2017年,平安好医生的日均在线咨询量分别约4万次、18万次和37万次,年复合增长率达到204%。

相应的,平安好医生的业务收入从2015年约2.8亿元增至2016年的6亿元,在2017年增长至18.7亿元,同比增速分别为116%和211%。三年间,家庭医生服务、消费型医疗、健康商城及健康管理四个业务板块的收入均实现了快速增长。

公司的毛利从2015年1.1亿元增加到2016年的2.5亿元,并在201年进一步增加到6.1亿元。2015年至2017年的毛利率分别为40%、42%和33%。

价值二:移动医疗市场老大。

在任何一个商业领域,谁市占率高谁就具有话语权,何况在这个医疗资源极度不平衡的领域。

据了解,目前,我国互联网医疗市场规模达109亿元,以药品B2C业务为例,在人均可支配收入增加、医疗健康意识提高、在线购买健康产品的普及程度增加以及制药公司的推广加强所推动下,该业务的交易总额自2012-2016年增长近10倍,复合年增长率为77.2%,于2016年增至203亿元。

互联网医疗市场行业兴盛,中国平安好医生凭借强大的资源(比如中国平安)成为了该行业的领头羊。数据显示,平安好医生的平均日活跃用户及月活跃用户于2016年位列第一。2016年的平均月活跃用户达超过2千万名,约为第二大市场参与者的五倍,付费用户的比率也从2015年的0.9%增长至2017年2.7%。

覆盖了全国约3100家医院(包括逾1000家三甲医院)以及约1100家健康检查中心、500家牙科诊所及7500家药店。家庭医生服务、移动平台及服务提供商网络令集团成为重要的在线门户及充满活力的医疗生态系统,形成了实质性的竞争壁垒。

价值三:独特的一站式业务模式。

有了市场份额,平安好医生的商业模式可谓是(从健康管理业务扩展至亚健康管理、疾病的咨询和管理,以及健康保险产品)互联网医疗全产业链。

具体来说,可分为家庭医生服务、消费型医疗、健康商城、健康管理及健康互动。

家庭医生服务方面,公司7×24小时接受图文及视频在线咨询,为用户提供辅助诊断、康复指导及用药建议;消费型医疗方面,平安好医生提供健康检查及基因检测、医美、口腔卫生等服务;健康商城方面,平安好医生可以提供补品、中药、医疗器械、健身器材及配件、个人护理用品等;健康管理及健康互动方面,平安好医生向用户提供健康头条、奖励计划、健康管理及健康测评等服务,旨在增强用户粘性。

简单理解就是从疾病本身到预防的一站式服务。

当然这一站式服务模式也为平安好好医带来了巨大的营收。智通财经APP观察到,2015-2016年,该公司收入分别为2.79亿元、6.02亿元,同比增长115.8%;2017年全年营收达到了18.68亿元,其实,健康商城、消费型医疗的收入更是分别实现了同比1320%(13倍)、68.9%的增长。

财务数据上,是优于春雨医生、挂号网、好大夫、丁香园等同类企业的。

价值四:市值分析

全球发售完成后,如果超额配售权未获行使,按照发行价区间计算,平安好医生的市值将达542亿港元~585亿港元。

平安好医生是中国平安旗下的在线医疗公司。2016年5月,平安好医生曾宣布完成5亿美元A轮融资,估值30亿美元。2017年12月,平安好医生完成软银4亿美元投资,占股为7.41%,以此计算,平安好医生当时估值达到了53.98亿美元(约421亿港元)。

从平台的组建,到被评为独角兽,再到赴港IPO,最后到当前的招股、挂牌时间的确定,平安好医生可谓备受市场,尤其是移动医疗圈的关注,以至于瑞银、小摩等外资机构对其异常认可,给出近800亿港元的估值。

4、基石投资看好

招股说明书显示,平安好医生与多家国际基石投资者签订协议,其中包括BlackRock(黑石)、Capital Research and management campany基金(美国资本集团旗下基金)、GIC(全球投资管理公司,管理新加坡外汇储备)、CPPIB(加拿大退休金计划投资委员会)、Pantai Juara Investments Limited(马来西亚政府战略投资基金)、正大集团和瑞士再保险。

前十大基石投资者将出资5.5亿美元,认购份额约为53%,占已发行股本8%左右。

从基石投资者可以看出,十分看好平安好医生未来发展。

5、风险分析

虽然含着金钥匙出生,行业门槛高企,但是面对同样的大玩家-腾讯微医、阿里健康、春雨医生、丁香园,好医生的优势更多的是牌面上的。

1. 寡头竞争市场,无绝对优势

整合医疗资源,用互联网技术和模式创造便利,同业比较而言好医生除了背靠平安之外,无法体现其他层面的竞争优势。

2. 招股书没有提到自身的核心技术,无非在AI、规模上多重叙述。核心资源-医生不是在自己手中,而且寡头中无人具备垄断优势

3. 腾讯和阿里在互联网运营上已经证明过自己,好医生的CEO来自阿里,而其他管理层的履历上来看,并没有太过的互联网工作经验

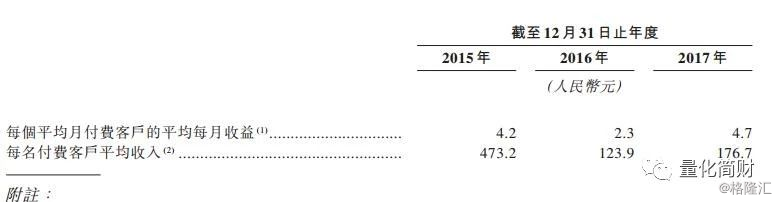

4. 尽管主打家庭医生和咨询服务,但是当前冲业绩主要靠电商业务,付费用户和ARPU值依然很小(2017付费用户90万,人均176元)

5. 这条赛道重点拼运营,好医生依靠平安的用户流量导入,维持了快速增长,但是对比AT的流量黑洞,后备资源显得捉襟见肘

综上所述:平安好医生 01833.HK 建议打新5颗星,多账户申购(融资账户:满融申购,现金账户申购1手)

初步预计:平安好医生一手中签率4%~6%,申购800手稳中一手。

备注:量化简财-港股打新操作建议新股评级星级满星5星,星级越高越值得申购。

)

)