�������ߵ�һλ���������ѣ�һֱ����ʵ�ļ�ֵͶ���ߣ��ó�ͨ�����ڻ����棬�ڹ�ȥ��δ��֮�䣬�ҵ�������ڳ��������DZ������������ļ��ξۻᣬ��һֱ�������Ϲ��ʣ�6836.HK������ֻ��Ʊ�������������ź����ģ����������úÿ�һ�¡�

�����걨���㣺

����3��29�գ����Ϲ��ʣ�6836���������걨��2017����������ͬ������14.1%��7.46��Ԫ������ң�������ͬ��������������ҪԴ���Լ�Ʒ�Ʋ�Ʒ���۶�������ͬ��1.88��Ԫ����3.22��Ԫ��ͬ������71.4%����˾2017���괿��1.24��Ԫ��ͬ���Ե���2016�ꣻ������������������ͬ������9.5%��1.26��Ԫ��ÿ�ɻ���ӯ��0.126Ԫ(Լ0.145��Ԫ)��2017��ȫ����Ϣ����2.4%��ÿ��0.042��Ԫ����Ϣ�����ʴﵽ3.0%

����һ�����Ϲ��ʣ�6836.HK�����й�ʮ��ˮ����ͷ������֮һ����������������ҵ��չ

�������Ϲ������й�ʮ��ˮ����ͷ������֮һ����2015��7��7�������������������ɹ����к�һ�������˹�˾���й��ӹ�ˮ����Ʒ��ҵ�����ȵ�λ��

������˾һֱ�dz�����ʳƷ��ȫ���������ʣ������IJ�Ʒ�ɹ�Ӯ�������ߵ����κ�֧�֡���2017��5�£����ٵǡ�2017����˹�й����й�˾DZ����ҵ����Ϊ3�һ�����ʳƷ��ҵ֮һ��Ʒ��ʵ����һ���õ���ǿ��

������˾����Ӫҵ�����ṩ�ӹ�ˮ����Ʒ��������ݮ���ӡ��ҡ��桢ƻ�����ӹ����ӹ�ˮ����Ʒ�Խ����ޡ����ϱ�������ƿ��װ��ע����ˮ����ˮ���֭����Ϊˮ����ͷ��

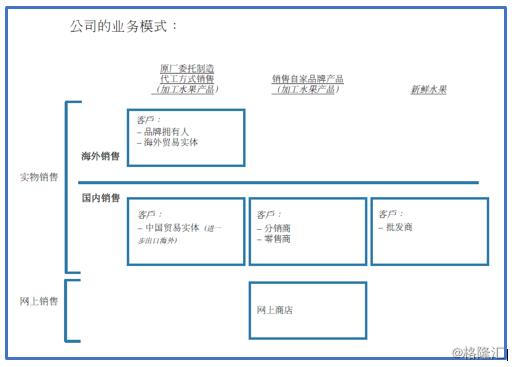

����1����˾��ҵ��ģʽ

������˾��ҵ��ģʽ����ͼ��ʾ����ԭ��ί�����������ʽ��OEM�������Լ�Ʒ�Ʒ�ʽ���������ۼӹ�ˮ����Ʒ��

������˾���������ˮ���������ӹ�����������������ˮ���У���ԭ�������ϼ����ѡ����������ˮ����ֱ��ת�����й������̣������ӹ�˾�����������ʡ�

������1�� ԭ��ί�����������ʽ��OEM�����ۣ�

������a��OEM�������ۣ���һ�����������⣩

������b��OEM��������

������2�� �Լ�Ʒ�Ʒ�ʽ�������й���

������3�� ����ˮ������

����

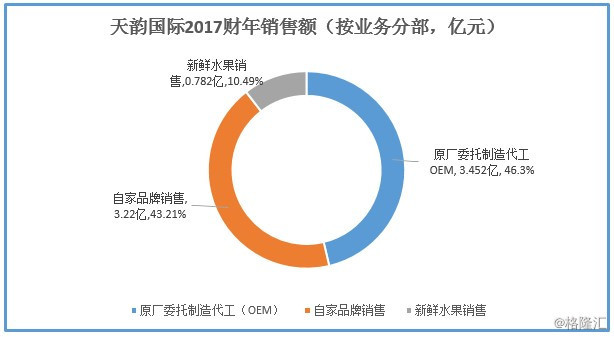

����2����˾��ҵ���ģ

������2017����Ϊ������˾ʵ������������7.455��Ԫ����ҵ��ֲ�����������ͼ��ʾ������ԭ��ί�����������OEM����������3.452��Ԫ��ռ�������46.3%���Լ�Ʒ����������3.221��Ԫ��ռ�������43.21%������ˮ����������0.782��Ԫ��ռ�������10.49%��

����

������˾��Ӫ��Ҫλ���й�ɽ��ʡ�������й��ͺ����г����������ô�������Ӣ�����¹�������������������ʱ�����������ձ����Ϸǡ����������ǣ����۲�Ʒ����2017����Ϊ������˾ʵ�ֻ�Ʒ�����ܶ�Ϊ7.46��Ԫ�����й�����������6.7��Ԫ��ռ��89.88%��ֱ�Ӻ�������7549��Ԫ��ռ��10.12%����Ҫ˵�����ǣ�����һ�����ڹ������۵�OEM��Ʒ����ó�����ٽ�һ���������⡣��˾����Ĺ���֪��Ʒ�ƣ�������Del Monte, Tesco, Heinz, La Doria, Dollar General, EDEKA, Lawson�ȡ�

����

����3����˾����Ҫ��������

�����й���ͷˮ���г��dz�ɢ�ң��г���1,000���ͷˮ�������̣������н�������Ʒ���ܹ�����ȫ��������ͷˮ������������㣬��û���ļ��й���ͷˮ�������̵��г�ռ�����ܳ���5%�ġ���Ϊ�й�ʮ���ͷˮ��������֮һ�����Ϲ��������¾������ƣ�

������1����˾���չ��ʵ���������ϵͳ���ϸ������������ָ�ˮƽ��������ʳƷ��ȫ������Ʒ�������κη��������������ʽ����ļӹ�ˮ����Ʒ��

������Ϊ������������֤��Ϊ��ȫ��ʳƷ��ҵ֮һ����˾�����ϸ�Ĺ���������������������ʩ��������ؼ���������BRC(A+)��IFSʳƷ��������HALAL��SC��KOSHER��BSCI��ISO22000��֤��

������˾��ͨ�����Ӣ�������������ڲ���ʳƷ��������ˡ���Ϊ��ͬ�ߣ�ͬ�꣬ͬ�ʡ����̳���ʳƷ��ҵ����Ӧ�����г�����Ӧ�����г��IJ�Ʒ�ﵽ��ͬ������ˮƽ��

������2016���𣬹�˾�Լ�Ʒ�Ƶ����ʼӹ�ˮ����Ʒ��һ������г��ĸ߶��Ͽɣ�������Ұ��ڡ��й���ͷ��Ʒ����֤����־�����������ʸ�����ζ�Ź�˾���й��ӹ�ˮ����ҵ�ڵ�һ���ܹ�����������Ʒʹ�á������ӷ���������־��ˮ���ӹ��̡�

����

������2����˾����λ���г���ԭ���Ϲ�Ӧ�ĵ���

��������ˮ������������Ҫԭ���ϣ������ñ��ʡ����������ʩԶ������ˮ������ֲ����������֧������ķ��ã����ڣ�a����ˮ�����б��ʴ�������ֹˮ�����ã�����b��ˮ�����䡣

����ɽ�����й�����ƻ�����漰��ݮ��Ӧ����֮һ����˾λ��ɽ��ʡ�����У��ڽ�ˮ�����أ����Եõ�������֤������ˮ�����нϵ͵�ˮ�����ʼ�����ɱ����Ӷ����ӯ��������

������3����˾ӵ�нϺõĿͻ��������������Ҫ�ͻ������˳��ں�����ϵ

������˾��ˮ���ӹ���ҵ�г���10�����ʷ�뾭�飬��ȫ��ˮ���ӹ���ҵ�ĺܶ���֪��Ʒ�Ƶ�ԭ��ί�����������OEM��������֮һ����˾��ͻ��ձ���5-10��ĺ�����ϵ��

������4����˾�ܹ��ṩ��Ԫ���ļӹ�ˮ����Ʒ��ϣ�����ͻ��IJ�ͬҪ���ؿ��ͻ����������ټ�����Ӱ��

������˾�ṩ�ļӹ�ˮ����Ʒ������ݮ���ӡ��ҡ��桢ƻ�����ӽ�ˮ������Ʒ�Խ����ޡ����ϱ�������ƿ��װ���в�ͬ����������װ������ˮ����ˮ���֭��װ�������ܹ��ṩ���ּӹ�ˮ����Ʒ������ͻ��IJ�ͬҪ���������Ӧ���ն˿ͻ�ϲ�õı仯����չ����Ŀͻ���

������˾�з��Ŷ����������Ƽ����ۼ�Ӫ���ŶӺ��������ϸ��Ʋ�Ʒ���༰��Ԫ�������ݿͻ��ķ������г������������в�Ʒ�����������²�Ʒ��

������˾���Ի�ò�ͬ���ڵ�����ˮ����ʵʩ�����ӹ�����ʹ�ù�˾�ܹ�����Ӧ�Լ��ڱ仯��ԭ���Ϲ�Ӧ��Ӱ�졣���⣬��˾�ܹ�ȫ�����������������ij������ˮ�������ջڶ�ͣ����

����4���й���ͷˮ����ҵ�ķ�չ������

�����й����������Ĺ�ͷˮ����Ʒ���ڹ�������2016���ͳ�����ݣ��й���130����ֵĹ�ͷˮ��������������Լ60��֣�������ռ�����г���1/6����ֵ4�ڶ���Ԫ�ij��ڶ���ڶ���ڲ�Ʒ�У����ӹ�ͷԼ30��֣�ռ50%�ij�������ռȫ��75%�IJ������ڶ�λ�����ӹ�ͷ��ÿ��Լ7��ֵij��������ٴ��Dz��ܡ��桢��֦�Ȳ�Ʒ��

���������й����ýṹȫ���Ż������������¶������ϻ��ۣ�����ģʽ�������Ծ��÷�չ��ȫ��ٽ����ã�������ҵ�ĸ�������ҲΪ����Ʒ��ҵ�ṩ�˹������г��ռ䡣

�����й��˾���ͷˮ����Ʒ��������������ձ��ȷ�����ҵͺܶࡣ�ݹ��ƣ��й��˾���ͷˮ����Ʒ����Ϊ0.85�����ͬ������������Ϊ6.0����ɴ����ǾͿ��Ը�֪�й���ͷˮ����Ʒ�����о�������ռ䡣

������1�����Ź�������ˮƽ�ij�����ߣ���֧������Ҳ�ڲ������������Ĺ����и��ߵĹ��������������Ѹ���ļӹ�ˮ����Ʒ��

������2����������ˮƽ����ߣ����˶Խ���Ӫ��ʳ��������������������߽�ƫ�ýϽ�������ʳ������ˮ�����ѡ��ӹ�ˮ����Ʒ���ر��ǹ�ͷˮ����һ�㱻��Ϊ�����ʼ�ά������������Դ����ˣ�����Ԥ�ڼӹ�ˮ����Ʒ�����������л�ù㷺���ܺ�ϲ����

������3���������ˮ�����ӹ�ˮ����Ʒ�и����ı����ڣ�������Я����ʳ�ü����档��ˣ���������Ķ����˽�ϲ�������⣬���������ʽһ�����ʳ�üӹ�ˮ����Ʒ��

�����������Ϲ��ʣ�6836.HK����OEM�������Լ�Ʒ�ơ�����˫�ɡ���������ֵ����

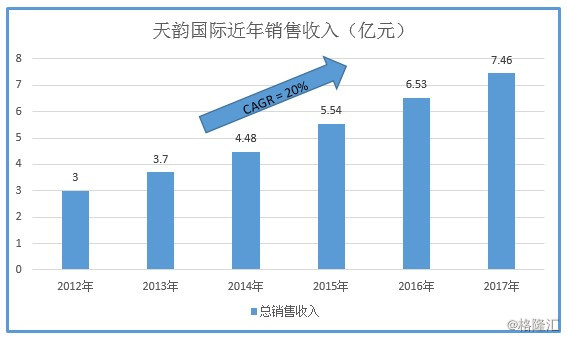

����1��2017����������ͬ��ʵ����λ��14.1%������2012-2017�����븴��������CAGRΪ20%

������2017���꣬��˾��ҵ����ȡ�û�����չ������ͼ��ʾ������ͬ��ʵ����λ��������������2016�����Լ6.53��Ԫ����2017�����Լ7.455��Ԫ������Լ9200��Ԫ��14.1%��

���������ʱ������������һЩ������ͼ��ʾ������ͳ�ƴ�2012-2017��˾��������������룬��2012���3��Ԫ��2014���3.7��Ԫ��ֱ��2016���6.53��Ԫ��2017���7.46��Ԫ���긴��������Ϊ20%���dz����졣

����

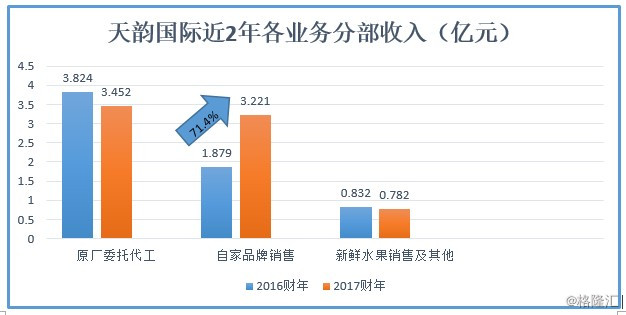

����2��2017���Լ�Ʒ�Ʋ�Ʒ���۶��иߴ�71.4%������

����OEM�������Լ�Ʒ�����ۣ����е�˫�߷�չ���Լ���Ϊ��˾�����Ȳ�������ҵ������������˾2016��2017�������������ҵ��ֲ�����������в�����������ͼ��ʾ�����Կ������Լ�Ʒ�Ʋ�Ʒ���۶��ɽ���2016��ĩ��Լ1.879��Ԫ��������2017��ĩ��Լ3.221��Ԫ���൱������71.4%���仯��������

����

�����ԡ���ͬʱ����������ʱ�����Լ�����С�������Լ�Ʒ�����۵ļӹ�ˮ����Ʒ����ռ�������43.2%�����Զ���2016��ͬ��ռ��28.8%����˾�����Լ�Ʒ�Ƶ������Ѿ���Ϊ���������Ҫ�ֲ���������������Ҫ��Ϊ��������Ŀ�������Ӽ������з����̵������������¡�

����������ԭ��ί�����������OEM����ʽ���۵ļӹ�ˮ���IJ�Ʒ����¼���ȶ�ˮƽ��������3.45��Ԫ��2016�꣺3.82��Ԫ������2017�������¼�����½�����ҵ��ֲ����½�����Ҫ�����ڹ�˾��ҪͶ�Ÿ�����Դ���ڹ�Ӧ���ϸ������ĵ��ԣ��Ա����ط�չ�Լ�Ʒ��ҵ�����Թ�˾��OEM����������ȡ�˲����Լ����ȵİ��š�OEMҵ�������Ϊ��˾���������Ҫ���֣��ڽ���2017��ĩռ�������46.3%��2016�꣺58.5%������˾�ļӹ�ˮ����Ʒ���۸�����֪��Ʒ��ӵ���ˣ����۷�ʽΪ��˾ֱ������Ʒ��ӵ���˼�ó��ʵ�����ۻ����й�������ó��ʵ�����ۡ�

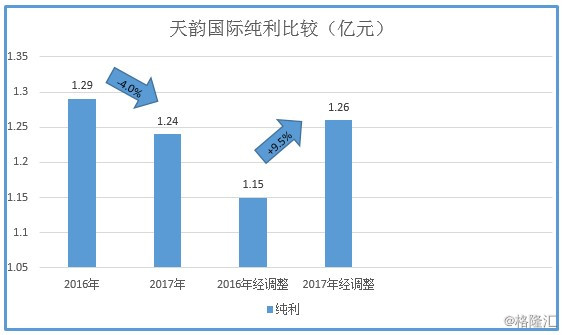

����3����˾2012-2016�꾻����������CAGRΪ22%��2017�꾭����������1.26��Ԫ��ͬ������9.5%

������˾ë����2016���Լ1.99��Ԫ������2017���Լ2.04��Ԫ��ͬ������490��Ԫ��2.5%�����������һ���Ե��籣���ò������ͷŵ�����2017�꾭����ë��ͬ������1040��Ԫ����2016������ë��1.93��Ԫ����2017������ë��2.03��Ԫ��ë��������Ҫ�ܵ�������������������������ë�����½������ֵ�����

����

��������ͼ��ʾ��2017���ڣ�ë������30.5%�½���27.4%��ë���ʵ������½���Ҫ�������������۳ɱ��Ĺؼ���ɲ��֣������ǡ��������װ���ϵȷ���ļ۸�ˮƽ����������¡�

�������⣬��Ȼ�����������۵�����¼�ô����������˾��ռ�и�����г��ݶ���й����������г��ľ����dz����ң�������������¼�ýϵ͵�ë���ʡ��粻�����������������ˮ�����ۼ�������ë������2017�걣��23.6%��2016:23.2%����

����

��������ͼ��ʾ����˾2017�괿����2016��Լ1.288��Ԫ������Լ520��Ԫ��-4%��Լ1.236��Ԫ��

����

�����������˴��½�����Ҫ������һЩ�Ǿ����Ի�һ����֧�����½�������������籣���ò������ͷţ����ӯ����Ʒ�ƽ�����ã�Ͷ����ҵ�Ϳɻ���ծȯ�Ĺ��ʼ�ֵ���켰���пɻ���ծ���Ľ����ã�2017�꾭��������������1100��Ԫ��9.5����Լ1.264��Ԫ������ͼ��ʾ��

����

���������ʱ������������һЩ������ͼ��ʾ������ͳ�ƴ�2012-2016��˾����ľ�����2012���0.58��Ԫ��2014���0.89��Ԫ��ֱ��2015���0.969��Ԫ��2016���1.29��Ԫ���긴���������ܴﵽ22%���dz����졣

����

��������Χ���Լ�Ʒ����˾��չ��������

����1����˾�IJ����ǽ�һ�������Լ�Ʒ�ƵĹ�������

����2017�꣬�ԡ���ͬʱ����������ʱ�����Լ�����С�������Լ�Ʒ�����۵ļӹ�ˮ����Ʒ����ռ�������43.2%����2016���ռ��28.8%�нϴ��Ծ������˾�����Լ�Ʒ�Ƶ������Ѿ���Ϊ���������Ҫ�ֲ���������������Ҫ��Ϊ��������Ŀ�������Ӽ������з����̵������������¡�

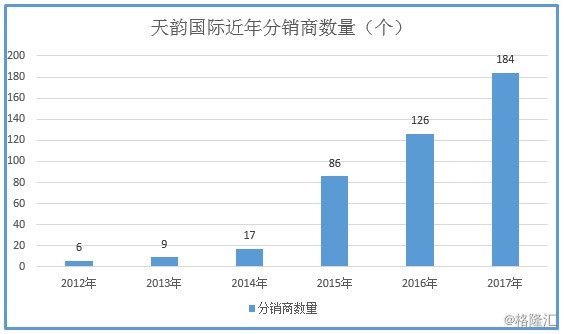

������˾�ķ���������������ȵ�126��������2017��ȵ�184������2017�꣬�����������۵ļӹ�ˮ����Ʒ����¼�ô��������ռ�Լ�Ʒ�����������20.4%��2016�꣺10.4%����ͬʱ����˾����2017������չ�����ʹ����̳��������ɹ���פ��������������ҡ����ϻ����������ͳ��У������Լ�Ʒ��֪���ȡ�

����

������˾�IJ����ǽ�һ�������Լ�Ʒ�ƵĹ������ۡ��ƻ�Ͷ�������Դ���������������ƹ��Լ�Ʒ�ƺͲ�Ʒ���ƻ��ƹ㹫˾��ӵ�еĸ�������Ʒ�����²�ͬ���͵IJ�Ʒ���������ӡ�������������չ����ӡˢý�塢�������ơ�������־�ȹ�������ӹ�˾�Լ�Ʒ�ƵĹ�����֪�Ⱥ�֪���ȡ�

����2�������˲���ͬ��˾�����������Լ3��֣�֧���Լ�Ʒ�Ƽ�������

������˾�չ�Strong Won Investment Hong Kong Limited���丽����˾���ܴ���5500���Ԫ�������ֽ�3300���Ԫ����ֵ2200���Ԫ��Ʊ�����չ���������2018��1����ɡ�

�������չ����Ϊ��Ҫ��Ӫ���������ۼӹ�ˮ����Ʒҵ��Ĺ�˾��λ���й��в��������˲���ͬ��δ����ƾ��ʲ�ԼΪ1.071��Ԫ����ӵ���Լ��������豸��ռ��101Ķ���������26,000ƽ���ף�����һ��ӵ��12�������ߵij������칫¥���ֿ⼰������Ա����ʩ�����չ���˾�������й������֤���Լ����������豸���������Ƽ������ƶ�����ĸ��������֤��ͨ�����չ�����˾�����й��в��������������ۻ��أ���һ����չ�ͷ�չ���ȴ��ӹ�ˮ����Ʒ��

����

����������ص��ǣ�Ŀ�깫˾��δ��3����Ϊ���й�˾�ṩ��80,000�ּӹ�ˮ�����ܡ������Ϲ�����ʱ1����4����������������������������ȫ��Ͷ��������Ʋ��ܴﵽÿ��84,000�֡�����˵��������Ŀ�깫˾��Ԥ�ƿ���Ϊ��˾������ӹ�����Լ3��֣���˾���ܽ�����35%����11.5��֡�

�������������ܣ��ȿ��������Լ�Ʒ�Ƶļ�������������Ҳ���Խ�2017�����ȵİ���OEM������������IJ��ܲ���ȥ��

����3���з����ƹ��Լ�Ʒ���²�Ʒ

����Ϊ�˲�����ʳƷ��ҵ�ı仯���ƣ���˾һֱͶ�Ŵ�����Դ���²�Ʒ�з����ӹ��ͼ��������ϡ���˾���Ƴ�����ζ��������²�Ʒ��ӭ���г��������а���ˮ����������ʱ���������漰һ��һ��������ˮ����Ʒ��ϵ�С�

������˾�����ձ�������ʳƷ�о������ս�Ժ�������ͬ�����²�Ʒ���Կ�����ռ������������ʳƷ�г�����˾�Ѿ��ɹ����������ڿ��������µļӹ�ˮ����Ʒ�����а���������ʽ֬��������������ƵĴ�ˮ������ʳƷ�Լ���ͬ��ζ����Ȼ����������Ʒ�ȡ���˾�ƻ�����δ���Ƴ����ϵ�е��Լ�Ʒ���²�Ʒ�������㼰ӭ�����������ߵĿ�ζ������

����4�����չ�����Homemade Harvey���ٽ���˾�Լ�Ʒ��ҵ���ڹ��ں��������

������˾������������֪��������Ȼ�л�ʳƷ��ǩ�����չ�Homemade Harvey Operating, LLC���½ⱸ��¼�����չ�������ʵ�����ӿ�ѹ�˾�Ĵ��¼ӹ�ʳƷ����������ͬʱ�ٽ���˾�Լ�Ʒ��ҵ���ڹ��ں����������

����

������Ϥ��Homemade Harvey��Ҫ���¿��ظ���ڵľ�����ԵĴ�װ��ϼӹ�ˮ����Ʒ�����ۡ����������ķ������磬��Ҫ����������������1100�ҽ���ʳƷ�г������У���������������������е��ļң�Kroger�� Albertsons/Safeway�� Amazon/Whole Foods�Լ�Costco. Homemade harvey�뵱��������������ǧ��һ����������Ҫ�������Ƶ����������ྻ��ʾ�����㼰��ζ����һ�¡�

���������չ���Ŀ�ܹ���ʵ������ǿ���ŵ�Ʒ��ЧӦ��������������Ϊ���ʼ��ļӹ�ʳƷ��ҵ������������ɶ���ֵ�����Ϲ�˾���ɶ����������档

����5����ͬ�����������ܰԼ���ϵ������

������2018��1�£���˾��̩������ǩ��ս�Ժ������ɹ�Э�飬˫������Ϊʮ���ս�Ժ�����飬��ͬ�����������ܰԼ���ϵ�����ϡ�

����

����̩�����Ż����������˾���Ų�����Լ1.62��Ԫ���ܰԲ�Ʒ����������������̩����Ҫ�������2018��5����2019��4���ڼ佻����̩������2018��1�µ�ǰ֧��1800��Ԫ�����¿���Ӧ��ÿ����Ʒ����ǰһ��֧����

������Ʒͨ��̩�����е������������������ۡ��Ƶ꼰�����������������ۡ�ͬʱ����˾Ҳ����Ȩ�ڹ��ڳ���20��ʡ�ݼ������Ĵ�ͳ�������������е����Ϸ������������ۼ������ܰԲ�Ʒ��

������κ�������Ϊ��˾���������Բ�Ʒ����ˮ����ͨ����չ�������Ʒ�ߣ�Ϊ�����ߴ�������Ԫ������ȫ�����ʲ�Ʒ��Ҳ�����ڽ���ͨ��̩�������м��¿����ļӹ�ˮ����Ʒ������̨���г����̼�ҵ������������2018�꼰������ȵ�ҵ����������Ӱ�졣

�����ġ���˾Ͷ�����㼰��ֵ

����1����˾�Ѿ��һ�ż���ֵ��ȫ������������

����2017�꣬��˾�Լ�Ʒ�Ʋ�Ʒ����ȡ���ش�ͻ�ƣ����۶��ɽ���2016��ĩ��Լ1.879��Ԫ��������2017��ĩ��Լ3.221��Ԫ���൱������71.4%���仯�dz�������

����

������˾�ķ���������Ҳ������ȵ�126����Լ2������۵㣩��������2017��ȵ�184������ζ�ų���3������۵㣩�����ô������������۲�Ʒ����һ�ž��м���ֵ���������硣ͬʱ����˾����2017������չ�����ʹ����̳��������ɹ���פ��������������ҡ����ϻ����������ͳ��У������Լ�Ʒ��֪���ȡ���˾��������й�����������������ʳƷ���ϲ�Ʒ��������̩���ĺ�������������һ���³��ԡ�

����2����˾��Ϣ�dz��ȶ�����һֱ������

����2017��ȫ����Ϣ����2.4%��ÿ��0.042��Ԫ����Ϣ�����ʸߴ�3.0%����ͬҵ�У�2017���Ϣ��ͨ��Ϊ1-2����

����

����3�����������������ROE

�������ʲ������ʣ�ROE���ɺ�����˾�Թɶ�Ͷ���ʱ�������Ч�ʡ����ֲ���ÿ��˰������ָ��IJ��㡣

��������������˾һֱ���������������ROE�����ʲ������ʣ���2015��2016��2017���ROE�ֱ���19.8%��24.5%��20.2%����̩����֤ȯ��Ԥ�ƣ�δ�����깫˾ROE������������22.7%��22.9%��23.6%�ĸ�λ��

����

����4�����̩����������1300����Ԫ�ɻ���ծȯ�����ɼ�1.58��Ԫ���ּ����9.7%

��������ͼ��ʾ����˾��2017��11��16�����̩����ǩ���Ϲ�Э�飬�����ܶ�Ϊ9,000,000��Ԫ�Ŀɻ���ծȯ����ʼ���ɼ�1.58��Ԫ��ǩԼ�����̼�1.40��Ԫ�������12.86%��

������2018��1��22�գ����̩��������̩����֤ȯǩ���Ϲ�Э�飬���У��Ϲ������ܶ�Ϊ4,000,000��Ԫ�Ŀɻ���ծȯ����ʼ���ɼ�1.58��Ԫ��ǩԼ�����̼�1.25��Ԫ�������26.4%��

����

������˾���̩�������ʵ���1300����Ԫ�ɻ���ծȯ�����ɼ�1.58��Ԫ����2018��4��4�յ��ּۣ����9.7%�������Ƿ��ܹ��ó��������ۣ���һ��Ԥ�ƹ�˾��ʱӦ��ϣ�������ֽ𣬶��ù�̩�������ʻ��ɣ��ǻ��ɵ���Ҫ�������ǻ���ʱ�ɼ�Ҫ����1.58�Ļ��ɼۣ���̩�������ʲŻ�ȥִ�л��ɰ����ڶ�����̩����������2�ε�ǩԼ�գ��ɻ������Ϊ12.86%��26.4%��Ԥ�ƹ�̩��������Ӧ��Ҳ�Ͽɹ�˾δ���ɼۻ������ɼ�1.58��Ԫ����Ϊ��̩����ҲҪǮ�����ɴ˿ɼ�����Ϊ��˾����ʱ��һֱ���ٹ�˾�Ķ��ұ����˹�̩�������ʣ����������Ϲ��ʵ�δ�������������ĵġ������𣿣�

��������֪����ʿ¶���С�����ָ��֮�ƵĻ����������Ϲ���˾ծȯ����˾֮����ͬ����������Ϲ���Ҳ�ǿ����˻�����������۵�֪�����Լ���Թ�˾Ͷ�ʼ�ֵ����ͬ��

����5����˾�Լ�Ʒ��������������ӯ�ʹ�ֵ�����

������˾������2017���Լ�ˮ����ͷƷ�Ʒ������Լ�Ʒ�����۵ļӹ�ˮ����Ʒ����ռ�������43.2%��2016�꣺28.8%���������з����ƹ��Լ�Ʒ���²�Ʒ�����չ�Homemade Harvey�ٽ���˾�Լ�Ʒ��ҵ���ڹ��ں������������̩�����ź������������Բ�Ʒ��ˮ��

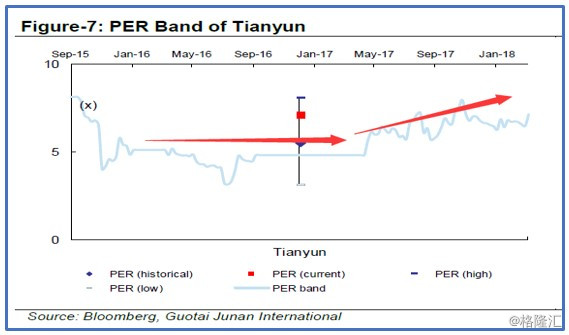

������ǰ���ʱ��г������Ϲ��ʶ�λΪOEMί�д�����ҵ����ֵƫ�ͣ�����ͼ��ʾ���г�������PE��ֵ��ǰ����5�����ң�

����

�������Լ�Ʒ�Ʋ�Ʒ���������ռ�������������Ϲ��ʷdz���Ҫ���Լ�Ʒ�ƿɼ�ǿ��˾��Ʒ�ͻ��ȣ��������ø��߹�ֵ������ͼ��ʾ����2017��3-4�¿�ʼ���г������˱������ߵ���ӯ�ʹ�ֵ�����Ƚ����С��ֵ��ͬҵ�����ʹ�ͷʳƷͬҵ������ͼ��ʾ�����С��ֵͬҵ��ƽ����ӯ��ԼΪ13.14�������ʹ�ͷʳƷͬҵ��ƽ����ӯ��ԼΪ13.83�������Ϲ����ּ���ӯ��9.28��ֵ����ƫ�ͣ����нϴ�������ռ䡣

����

����5����̩��������ά�֡����롱�������ϵ�Ŀ�����1.90 �۱�

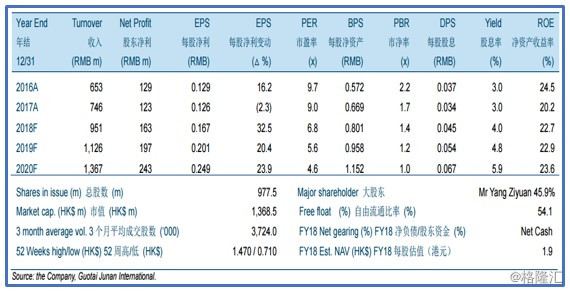

��������ͼ��ʾ����̩����������2018��4��3�����䱨����ָ��������2017 ��ҵ��������Ԥ�ڣ���Ԥ����������һ���ۺ��Ե�ʳƷ���Ϲ�˾�ݱ䣬���ά�֡����롱�������ϵ�Ŀ�����1.90 �۱ң��ּ�1.40��Ԫ�����൱��9.2 ����7.6 ����6.2 ����2018 �꣬2019 ���2020 ����ӯ�ʣ����ʲ�������ROE�ֱ���22.7%��22.9%��23.6%���൱���ۡ�

����

�������⣬��ǰ���ἰ����λ���������ܣ���ͨ��������Ϣ���㣬����Wallstreet DCFģ�����㹫˾��ֵÿ��4��Ԫ������Ͷ���߲ο���һ����˵��DCF���ھ��Թ�ֵ�����ǽ�һ���ʲ���δ�����ܲ����������ֽ������ݺ����������ʣ�WACC�����֣��õ������ʲ���Ŀǰ�ļ�ֵ��

����С������꣬���Ϲ��ʵ�ROE���ʲ�������һֱ������20%���ϣ���˾���ʽ��ţ��ɳ��ԽϺã�������ۺ���ͬҵ��ȣ���ֵƫ�ͣ��������Ϲ����Լ�Ʒ�Ʋ�Ʒ���۶���2017����������71.4%��3.221��Ԫ��ռ��˾������ռ����2016���28.8%Ծ��Ϊ2017���43.2%���ʱ��г�����������߹�ֵ������˾�չ�����ˮ���ӹ�������̩������ǩ��1.62��Ԫ���ܰԲ�Ʒ��������������Э�飬�����ڶ����ڴ�����˾ʵ���Ե�ҵ���������ܡ���˾�߱�һ��Ͷ�ʼ�ֵ��ֵ�ó��ڹ�ע��

�й��˺���Ͷ����Ѷ��һƽ̨

)

)