作者:广发证券沈明高、赵洪岩、陈蒋辉

最近美国十年期国债收益率最高升破3%,美元指数四月中旬开始反弹,升高到92.7,均与我们年初的判断一致。展望全年,我们认为,美国十年期国债收益率会继续震荡上行,同时,美元指数还有进一步升值的空间,年内大概率上探100。

长短期因素共同推动美国十年期国债收益率震荡向上,预计年内波动区间在3-3.5%之间。长期来看,制造业从中国转向东南亚国家,大国效应的消失会带来制造业成本、通胀和利率水平的提高,全球利率将进入新一轮上行长周期。

短期来看,美国通胀预期上升、经济表现优于欧洲经济、美联储全年加息4次概率提高,是国债收益率升高的原因。中美贸易摩擦增加市场不确定性、提升通胀预期,也推动了利率反弹。我们认为,美国国债收益率曲线平坦化已近尾声,美联储加息同步推升长期利率。

与年初多数预期不同,美元指数触底反弹,预期全年高点或超100。供求关系改变是汇率反弹的主要原因,美债收益率的上升增加了美元需求,美联储缩表减少了美元的供给,从而促使美元升值。

根据美德、美日十年期国债收益率的预期利差,我们估计美元指数的全年高点或在101-103之间。预期美元指数反弹将会持续,年初以来市场对美元贬值的多数预期将会被修正。

美元利率和美元指数升高,增加人民币贬值压力。由于中国央行货币政策的紧缩力度预期弱于美联储,中美利差将收窄,人民币贬值压力加大。

在中美贸易摩擦的背景下,美国希望人民币升值以解决双边贸易逆差问题,中国需要人民币贬值来缓解出口放慢压力,最终人民币能否贬值或贬值多少,主要不取决于基本面而是中美博弈的结果。

今年初,我们预期,以美国十年期国债收益率为代表的的全球利率进入上行长周期(大转折:开启利率上行长周期),同时我们也预期,美欧利差扩大,美元指数将触底反弹,全年高点或超100(2018全球经济展望:后危机时代新一轮周期)。

最近,美国十年期国债收益率最高已经升破3%,在2016 年的低谷升逾一倍。同时,美元指数见底反弹,从过去12 个月低点88.25,升高到目前的92.71,升幅达5.05%。

这些发展与我们的预期基本一致,我们认为,美国债券收益率会震荡向上,短周期会有调整,但每次的低位会高于前一个短周期;无论是从基本面还是从情绪面,美元还有升值的空间,存在着年内挑战100 高位的可能,破过去12 个月的高点99.89。

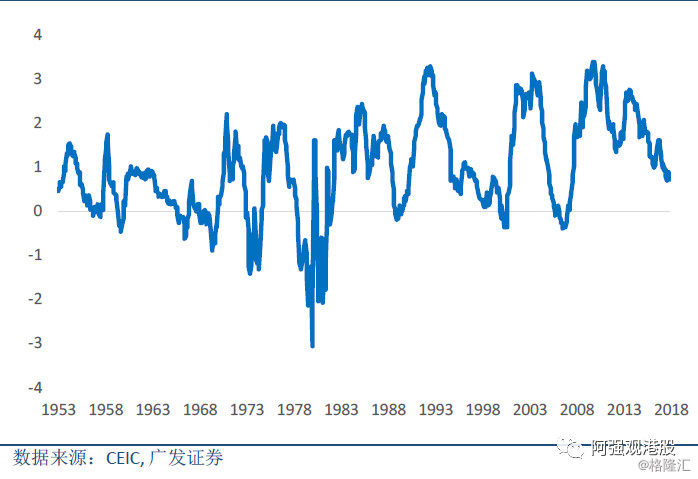

一、美国国债收益率区间震荡:3-3.5%

从更长的历史时期来看,美国十年期国债收益率基本上是沿着一个60-80 年的长周期波动。最近一个周期,收益率水平的高点和低点分别创了1790 年有统计数据以来的新高和新低(图表1)。

图表1:美国十年期国债收益率(%)

很多因素决定了这背后的利率周期,但上个世纪以来的几个周期与世界级制造业转移大潮高度相关。从长周期来看,我们认为,低端制造业从大国向小国的转移,导致了制造业成本、通胀和利率的提高,而从小国向大国的转移,则带动了制造业成本的下降、通胀大缓和和利率下行周期。

就短周期而言,影响国债收益率或利率水平的因素包括通胀预期、经济基本面预期和货币政策。

首先,今年以来,美国核心通胀反弹明显。中美贸易摩擦,将加速中国低端制造业的转移,中国出口价格指数或开始上升,拉动全球通胀和利率水平升高。

有意思的是,全球金融危机之后,美国十年期国债收益率与核心CPI 之间从原来的正相关逆转为负相关(图表2)。当量化宽松货币政策居主导时,CPI 上升是利率下行的结果,反之,利率上行将抑制通胀。

图表2:美国十年期国债收益率与美国核心CPI(%)

随着量宽政策退场,国债收益率与核心通胀之间将重回正相关关系,这样的势头已经出现。不过,与以前的贸易摩擦不同,这一轮中美贸易纠纷夹杂着经济与政治因素,阶段性贸易摩擦与战略性遏制交互影响,不确定性短期内难以消除,市场利率波动上行的可能性较大。

其次,同样重要的是,美欧经济的基本面差异得到确认,美国主要经济指标一季度高于预期,而欧洲经济一季度环比较前期放慢。近几年来,美德短期与中长期利差同步上升,为近1989 年来新高(图表3)。

图表3:美德利差:一年期和十年期(百分点)

这与近期美国与欧盟经济增速差较小,形成了鲜明的剪刀差(图表4)。以前,美德利差是美国欧盟经济增速差的一个滞后指标,反应了市场的误判;但是,最近两年来美德利差对美欧经济增速差异似乎有了一定的领先意义。

再者,从货币政策看,我们继续预期美联储今年将加息4 次。在收益率曲线斜率不变或放缓较少的情况下,加息即意味着长期利率的同步上升,从而带动长期国债收益率的提高。

图表4:美欧经济增速差与美德十年期国债利差(百分点)

判断美国十年期国债收益率趋势,需要考虑到收益率曲线变得较为平坦的可能性。近几年来,美国十年期与一年期国债收益率的差距一直在缩小,目前为0.72 个百分点,仍较全球金融危机时的“危机底”差1.1 个百分点(图表5)

图表5:美国国债收益率利差:十年期 -一年期(百分点)

但我们认为,短期内利差接近底部的可能性较大,触及危机底的可能性不高。如果美联储今年还将有3 次加息或提升75个基点,即使美国十年与一年的利差再缩窄至0.5 个百分点,十年期国债收益率也将接近3.5%;为使十年期国债收益率保持在目前3%左右的水平,利差将为0。

从另外一个角度看,美国名义GDP 增速对十年期国债收益率的影响至关重要。我们预期,今年美国名义GDP 增速或超过5%,由此推断,今年十年期国债收益率或将在3-3.5%之间波动,高于我们年初提出的2.8-3.1%。

图表6:美国名义GDP 增速与十年期国债收益率(%)

二、美元指数今年有望破100

跟我们预期一致,美元指数4 月中旬开始触底反弹。2018 年初美元指数从92.5 的相对高点跌到2 月初的88.7,之后在低位震荡,维持在88.6-90.6 之间。4 月16 日开始,美元指数从89.4 一路上升到92.7。我们认为,美元开始触底反弹,进入由经济基本面决定的波动上升阶段。

美债收益率上升带动美元需求,进而美元走强。包括前面提到的长期制造业转移因素、通胀预期抬升、美国经济增长强劲、加息和财政赤字扩大,都是促使美债收益率上升的因素。美联储从2015 年12 月开始本轮加息周期,一共加息六次,使得联邦基金基准利率从0-0.25%上升到1.5-1.75%。

另外,美国税改在推动投资带动经济增长的同时将会导致财政赤字扩大,国会预算办公室(CBO)预测2018 年联邦政府财政赤字从2017 年的6930 亿扩大到8040 亿美元,占GDP 比例预计从-3.6%扩大到-4.0%,国债供给的增加将会带来收益率的抬升。

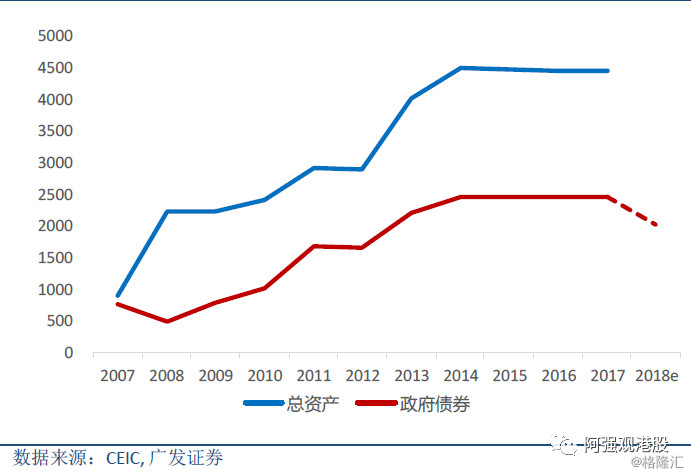

美联储缩表减少美元供给,促使美元上涨。美国的量化宽松(QE)政策使得美联储资产负债表从2007 年底的9000 亿美元扩张到2014 年底的4.5 万亿美元(图表7)。

图表7:美联储总资产与政府债券总额(十亿美元)

2017 年10月开始缩表,截至到2018 年5 月2 日,美联储资产减少了995 亿美元,其中美联储持有的政府债券减少了700 亿美元。

根据美联储去年6 月公布的缩表计划,预计到今年底美联储持有的政府债券将继续减少2000 亿美元左右,之后维持在每年缩减大约3600 亿美元的规模。美联储缩表带来的对国债的减持,在推高美债收益率的同时也降低了美元的供给,将带动美元上涨。

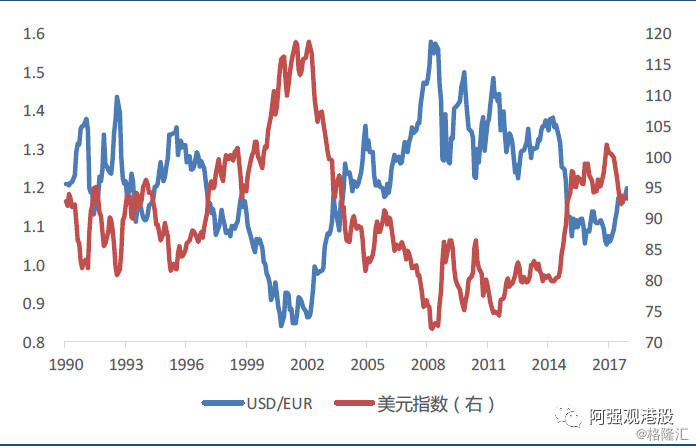

我们将根据美德、美日十年期国债收益率利差,来估计美元指数的上升区间。由于美元指数中欧元占比58%,美元指数的变化与美元兑欧元汇率的变化高度相关(图表8)。

图表8:美元兑欧元汇率与DXY

美德利差越大,美元指数升值的可能性越高。同样的,日元是美元指数构成中的第二大货币,占比14%。因此我们根据预期的美德、美日利差来估计美元指数(图表9)

图表9:美德美日利差(百分点)与DXY

预期美德、美日利差将分别扩大至2.4-2.8%,3.0-3.4%之间,对应的,美元指数的高点预期在101-103 之间。预期美元指数反弹将持续,改变今年初市场对美元贬值的多数预期(欧洲笔记:复苏顶部已现,加息待明年)。

年初看贬美元的预期盛行,主要有几个论断:

一是在美国经济和全球经济向好的时候,市场风险偏好高,美元走弱。目前看来,美国经济增长稳健,强于欧洲等其他发达经济体,对美元的需求上升。

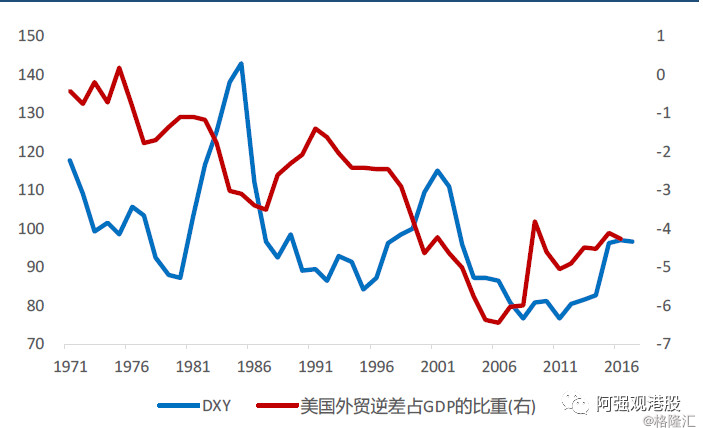

二是美国贸易逆差扩大,美元贬值来缓解逆差。从历史数据看来,美国外贸逆差与美元之间并不存在必然的关系(图表10)

图表10:美国外贸逆差占GDP 比重(%)与DXY

三、人民币有贬值压力

贸易战的目的之一是让被动接受国的本币升值,以解决所谓的外贸逆差问题。从上个世纪六十年代开始,美国对日本发动了一系列贸易战,结果导致日元大幅度升值(图表11 和12)。一旦日本崛起的步伐被打乱,就不再需要贸易战了。

图表11:美国对日本贸易战梳理

图表12:美元兑日元汇率与DXY

未来如果美元指数持续升高,将会施压人民币对美元的汇率。最近中国人民银行下调存款准备金率,说明目前实体经济很难支持中国央行大幅度加息,相反存在着继续降准的可能性,或者加息同时配套降准。结果使中美利差继续维持在较低的水平,目前日度利差在0.6 个百分点左右,接近今年低位。

因此,中美利差窄位盘整,与美元兑人民币汇率呈反向关系,即中美利差的缩小会导致人民币贬值。我们倾向于认为,这一关系将继续成立,近几个月表现的同向关系并不会持续下去(图表13)。

图表13:中美十年期国债利差(百分点)与美元/人民币汇率

随着中美利差的缩小,人民币贬值的压力加大。然而,在中美贸易摩擦的大背景下,人民币能否贬得下去,取决于中美博弈的力度。

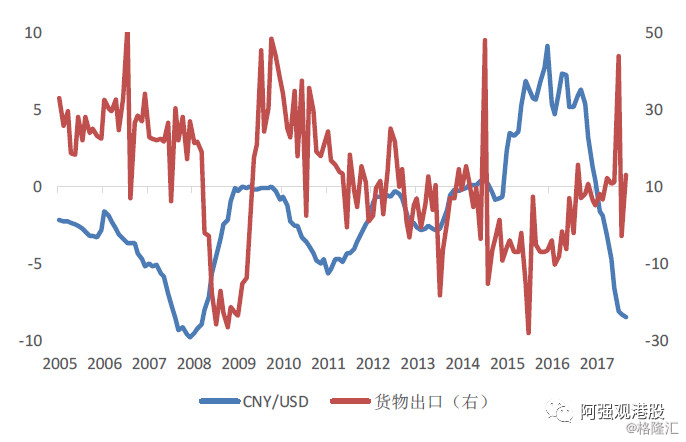

按照历史经验,人民币汇率与出口存在着显著的相关关系,人民币贬值有利于出口的增加,反之亦然。从数据上看,人民币兑美元汇率领先于出口增速6-10 个月(图表14)

图表14 :人民币兑美元汇率与中国出口增速(%)

考虑到中国的外贸出口增速也已经过了近期高峰,未来GDP 增速有所放慢,这也会增加人民币贬值的压力。

来源:阿强观港股

)

)