作者:方正海外 杨仁文/黄可心

1、Dropbox 18Q1点评

18Q1业绩详情:

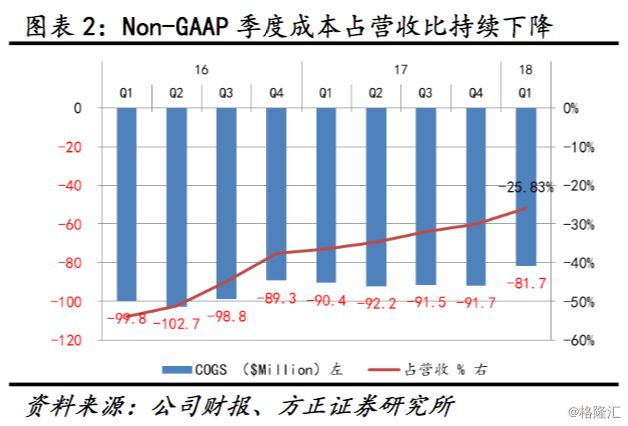

总营收3.16亿美元,YoY+28%;付费用户1150万,去年同期930万,YoY +23.6%;ARPU $114.3,去年同期$110.79,YoY +3.17%;GAAP毛利率为61.9,去年同期GAAP毛利率为62.3%;Non-GAAP 毛利率74.2%,去年同期63.5%;GAAP营业利润率-147.3%,去年同期-13.5%;Non-GAAP营业利润率为10.9%,去年同期2.2%;GAAP净利润为-4.65亿美元,去年同期-0.33亿美元;Non-GAAP净利润为0.31亿美元,去年同期为0.05亿美元。

点评:

1. Non-GAAP主要项目为IPO时的股权激励部分,以及RSUs(限制性股票,主要来自于2008年和2017年的股权激励),因此Non-GAAP数据更加反映出公司实际盈利情况。

2. 公司18Q1营收、净利润、付费用户数量、ARPU的增长均超出此前市场预期(20%),其中付费用户和ARPU的双重增长给公司带来量价齐升。

3. 公司继2017年Non-GAAP EBIT扭亏之后,18Q1继续保持良好势头,主要得益于公司在成本和需求端十分吸引人的盈利模型。未来公司有望继续保持高营收增长、高利率以及高FCF Margin。

2 成本端和需求端:我们为什么看好Dropbox?

2.1 成本控制良好,毛利率持续提升

Dropbox于18年3月22日IPO,从公布的近三年财务情况看,收入高速增长,仅15-17年两年时间,增长83.31%。得益于成本端有效控制,毛利率从32.53%翻倍增长至66.67%,未来有望增长并维持在70%以上。我们将从2个方面入手分析公司未来成长趋势: 1.成本是否会继续降低?2.营收是否会稳定增长?

2.1.1 自建数据中心,成本端结构优化

公司前期的高速成长是依托于AWS S3 storage service服务的:用户数量激增,AWS的IaaS服务解决了自建数据中心周期长、成本高的问题。自2013年中起,在庞大的数据量下,AWS的高维护费已不是成本最优的解决方案,公司需求更加量体裁衣。于是,Dropbox开始自建数据中心,陆续将其90%的数据转移到Magic Pocket(Dropbox的储存系统)中,这也是公司Infrastructure Optimization计划中的一部分。数据转移初期,需要复制数据,使其并行在AWS和自己的数据库上,以保证转移的安全性和运行稳定性;2016年Q4后,数据迁移完成,无需再负担数据复制和并行的费用。另外,Magic Pocket并不是简单的AWS替身,Dropbox客制化的系统软件使其成本远低于AWS、文件同步效率提高、并且独立服务器的安全性显著提高。

备注:2016 Q4,90% 业务转移至自建数据中心,完成cost down。2017年继续对长时间不活跃Basic用户进行管理。进一步完成cost down。

目前Dropbox有90%的数据储存在自己的3座数据中心,均位于美国境内。剩下10%仍采用AWS服务,主要为其在欧洲的客户服务。

2.1.2 业务扩展需要,费用开销继续增加

IPO后,公司将继续扩大其数据中心的容量,以应付用户数量的持续增长,因此将会继续加大CAPEX与OPEX的投入。除去股权激励部分,成本的绝对值预计将有所增加。值得注意的是,除预计稳定增长的研发费用外,由于Dropbox独特的推荐以获得储存空间、分享平台、和self-service模式,其销售费率远低于其他可比公司,只有25%左右。

2.2 EBIT实际已经扭亏,即将进入业绩转折期

扣除股权激励部分的影响,Dropbox在业务上已经扭亏。在如此高速成长的阶段提前扭亏,无疑是公司在销售上优异增长的表现。

2.2.1 高客户retention rate,盈利有保证

公司拥有超过5亿注册用户(其中1亿用户是2017年新用户),1100万付费用户,财富500强中56%公司有团队使用Dropbox产品。不难看出,Dropbox拥有庞大的SAM和TAM,5亿的注册用户几乎都是公司可以触及并转换的TAM,如此庞大的客户基数只有Google、FB等巨头才拥有。

免费向付费的转换是关键。Dropbox主要的销售模式是通过免费注册后购买付费服务,公司预计有5亿注册用户中,有3亿用户拥有更高的转换率,这些用户特征包括:1.通过商业邮箱注册;2.在多平台、多终端登录;3.来自成熟市场国家等。其次,Dropbox新推出的Business Plan将以更低的价格吸引新用户加入其中。

用户续费率高。公司并没有公布具体的用户续费数量和续费率,但采用年化净收入续存率(Annualized Net Revenue Retention)来衡量。截止至17年底,超过80%的收入来自现存个人用户和团队用户,总体续费率超过90%,其中团队用户续费收入接近100%。并且由于公司的订阅模式,盈利可见性和确定性强。从15-17年月度订阅数来看,增长趋势良好。

综上,我们看好Dropbox未来价量齐升:在保证老用户高续费率的情况下,转化更多SAM,并且通过订阅计划升级,使得ARPU提高。

3 Dropbox公司简介

3.1 公司基本情况介绍

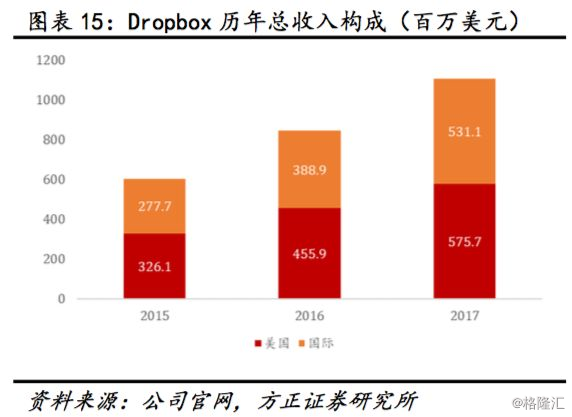

Dropbox成立于2007年,提供在不同终端、不同平台的文件云储存服务。2008年发布首款产品,在2009年和2010年分别登录iOS系统以及Android系统。发展至2017年末,Dropbox已经拥有了1858名员工,超过五亿注册用户,1100多万付费用户,并保持较高增长(FY17 +31%)。在180多个国家开展了自己的业务,主要集中在美国和欧洲。在2017年总收入超过十一亿美元,产品结构从免费的基础版,到团队企业版,覆盖全面。

Dropbox于美国时间2018年3月22日于纳斯达克上市,股票代码DBX.O,首日发行价为21美元,收盘价格为28.48美元,上涨幅度35.62%。

3.2 公司产品:深入痛点,简而精

自创立以来,Dropbox对待产品有一个显著地特点,就是“节制”。与其他很多公司疯狂推出新产品不同,Dropbox同时注重用户数量的增长以及产品功能的完善。公司网站从07年至今并无太大变化,“节制”“专注”气质深入公司骨髓。

最初,Dropbox的产品定位是“取代USB”,也可以简单的称之为“在线硬盘”。在07和08年,同步文件市场已经日趋成熟,而Dropbox在这个市场立足、发展成为龙头原因是:与其他产品同时同步多个文件夹不同,Dropbox只提供一个文件夹进行同步。为此,Dropbox能够集中精力来维护运营,确保其产品同步过程没有任何问题。如今若是问起 Dropbox最大的优点是什么,最多的回答仍然是:“很简单,我们的文件被同步了”。Dropbox的专一而深入可见一斑。

在电脑上使用Dropbox,在安装并打开Dropbox软件后,仅需要将文件拖动至Dropbox文件夹里即可,由专一发展而带来的操作简易化也是Dropbox留住客户的一大关键因素。

专一之余,Dropbox也不断推出许多具有时代特色的产品。至今,Dropbox的产品可以分为两大类,一是以云盘为代表的文件同步与共享,二是团队的协同办公平台,包括各类云管理平台。而这两类产品目前市场广阔且份额不断上升。

3.2.1 Dropbox产品一:文件同步与共享

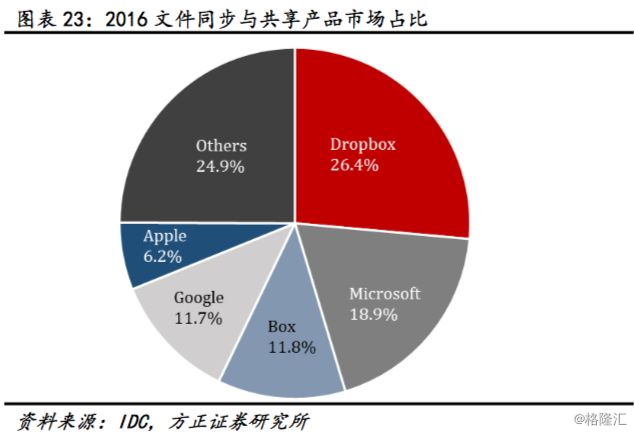

Dropbox文件同步与共享目前在市场上处于龙头地位,且保持着较快的增长速度。据IDC报告,2014年Dropbox市场份额为24.5%,到2016年这一数字则增至26.4%。这也正是Dropbox核心竞争力所在。

3.2.2 Dropbox产品二:协同办公平台

据IDC预测,协同办公在未来几年存在着巨大的潜在市场。据Gartner 2017.07报告显示,Dropbox在协同办公平台领域已经处于领导地位。

3.3 公司客户:稳步增长,多而忠

Dropbox自成立以来,客户数量一直快速增长。至2016年3月,注册会员数量已经达到了五亿。

根据Dropbox 招股说明书,截止至17年末,付费用户数量达到了1100万,在这些用户中,大约有30%使用的是Dropbox的团队商业功能,有50%使用的是个人功能。Dropbox Business拥有三十万付费的团队用户,约56%的500强公司内,至少有一个组织在使用Dropbox Business。

值得注意的是,Dropbox的用户自2015年起高度多元化。每一个顾客,都不会贡献超过1%的营收额。Dropbox的客户来自各行各业,且从大到小各种规模均有。

Dropbox的用户的数量以及同一用户的订阅值呈现不断上升趋势。一方面,Dropbox持续的注重推广自己的产品,另一方面,Dropbox不断增加给老客户提供的服务的质量,以此吸引他们购买更多的产品。

3.4 主要竞争对手:Microsoft One Drive 与 Google Drive

目前,Microsoft和Google是Dropbox最大的竞争对手。与Dropbox相对应,微软旗下的产品One Drive在2015年就已经达到5亿注册账户的体量。Google Drive则是Dropbox另一大强劲的竞争对手,其本身是一款云储存以及备份支持的软件,2017年5月Google Drive的活跃用户数量已经达到8亿。

Microsoft与Google最大的威胁都在于他们的同步软件可以和公司内部软件很好地构成一个生态系统。即One Drive与Windows系统,Google Drive与Google’s G suite。这解决了很多潜在问题,但同时也带来其产品在互相平台上的问题,而Dropbox作为中性平台,融合了来自Microsoft和Google的众多应用,“中性、好用”成为了Dropbox的闪光点。

优点一:用户体验佳。Dropbox的极简主义风格,非常方便用户操作。用户体验良好。One Drive在用户体验方面不够突出,界面较为复杂,容易给用户带来很多困扰。

优点二:同步速度快。尽管在下载速度方面,据专业测评报告,在相同的设备和网络环境下,将250M的包含各种文件的压缩文件夹,使用三个软件进行上传和下载测试,测评结果如下:

三者下载速度基本一致,但Dropbox的上传速度略慢于其他两者。不过,从实际体验来说,Dropbox的效率最高。造成这一因素的关键在于Dropbox具有增量同步功能,即将文件拆分,需要同步时直接同步有变化的部分即可。这节省了大量的上传时间。据测试,对删除某文件的同一压缩文件夹进行重新上传,Google Drive和 One Drive都再次上传了整个文件夹,而Dropbox利用增量同步功能直接对变化部分进行同步,只用了13秒的时间。

优点三:安全加密性。Dropbox的用户无法授权他人对单个文件(可以授权文件夹)进行编辑(其他两家都可以),但是在三者之中,只有Dropbox的用户可以对链接进行加密,以及设置文件过期时间。而不设置加密链接就意味着任何能够看到链接的人都可以进入链接,这无法满足一些用户对于高密文件的分享需求。

优点四:稳定性强。Dropbox经过工程师多年的debug,问题已经鲜有出现。而One Drive和Google Drive还是存在着偶发死循环的问题。

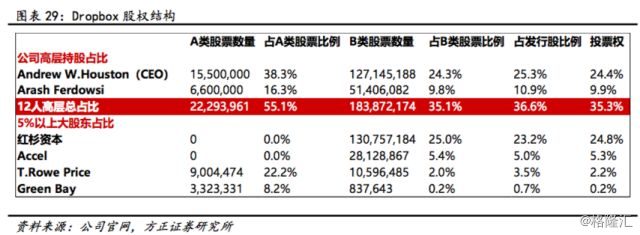

3.5 Dropbox股权结构

据Dropbox招股说明书披露,其将采用三级股权架构,即将公司的股票分为A,B,C三类。其中,A类股票每股有1单位投票权,B类股票每股有10单位投票权,C类股票无投票权。B类股票可以随时转化为A类股票,公司本次无发行C类股票的计划。

从非管理层股东的角度比较,红杉资本拥有最多的投票权。虽然其拥有的发行股总数比公司CEO A.W.Houston少,但其拥有更多的B类股票。

4 Dropbox外部合作

4.1 与Salesforce的战略合作

Dropbox与Salesforce在2018年3月即Dropbox首次公开发行前夕,宣布建立战略合作伙伴关系。据文件显示,在Dropbox首次公开发行时,Salesforce内部风险投资机构Salesforce venture将以私人配售的方式于17美元的价格购买590万股股票(加上之前Salesforce对Dropbox投资的五百万美元,所占Dropbox股权仍不足5%)。Dropbox和Salesforce的产品将会进行近一步的整合。本次合作会连接Dropbox的协作平台,与Salesforce的CRM平台,在初期将推出Quip与Dropbox,商业云/营销云与Dropbox这两个集成。

Quip与Dropbox的集成,让双方的用户能够同时使用两者的功能。用户可以在Quip中访问Dropbox,在Dropbox中使用Quip的有关文件。商业云/营销云与Dropbox的集成,令双方的用户可以通过协同共同工作。双方的合作有利于为彼此带来新的客户,同时也扩大了共同客户的客户价值。

双方在推广上也进行了合作。Salesforce将使用Dropbox的企业版,Dropbox也将对Salesforce的产品进行相关的宣传。

4.2 与Google的相关合作

2018年3月2日,Dropbox宣布将与Google G suite 进行进一步的整合。整合预计于年底完成,届时用户将可以在Dropbox内存储,打开与建立G suite文档。

有超过50%的Dropbox用户拥有G suite的账户,该合作将会为这些用户带来便利。

4.3 与Adobe的相关合作

2015年10月13日,Dropbox与Adobe展开合作。这次合作使用户能够直接在Adobe的APP上处理在Dropbox储存的PDF文件。或者在Dropbox里打开,编辑以及修改在Adobe App里的PDF文件。

5 盈利预测与估值

我们预计公司18/19年收入为13.3亿/16.1亿美元,Non-GAAP EPS分别为0.14/0.33美元,对应P/S分别为12x/10x,给予推荐评级。基于9x EV/19E营收,目标价$36。

6 风险提示

竞争加剧导致ARPU下降的风险,客户续费率和升级率下降的风险,Capex投入加剧及数据中心维护费用加大导致盈利能力减弱的风险,新付费用户增速下降甚至消失的风险

来源:杨仁文研究笔记

)

)