����

����������Ҫ

����4�·�����ȫ�ø������Ƴ��ַֻ�����������γ���ǿŷ����֣������г������ʱ�����ѹ�����������ñ����Ƚ�����ҵͨ��˫��꣬��ծ���������У���Ϣ�����ֽ����Ƚ����ࣻŷ������ͷ�����Ż���ͨ���ߵͣ������˳������Ա��ֹ������ձ����ñʸ��ƣ����������������˳��������г������ʱ���������Ʊ��ծȯ�ͻ��Ҽ۸�״�������忴�ҹ��������ٵ��ⲿ��ս�벻ȷ�������Խ϶ࡣ

����4�·��ҹ��������屣��ƽ�����С�һ��ʵ�徭�ñ����Ƚ���4�·ݹ�ҵͬ������7.0%����������Ԥ�ڣ�Դ�ڿ��������������ǿ��ȥ������ϵͣ���������ҵ����������������ҵ����ָ��ͬ������8.0%��������ҵ�������ã�ȫ���������ʧҵ�ʽ���4.9%�������������߳�3�µ���״̬������ͬ��12.9%������ͬ��21.5%�����ػ�ó��˳������Ŵ����ڱ����Ƚ���ֱ�����ʴ���������������ٵ�λС������������������֧��ʵ�ֽϿ�������

������ǰ�ҹ����������������һ������ѹ����1-4��Ͷ������������7.0%��Ϊ�����������͵㣬Դ��ǿ�����ڼ����ط�����ծ����������������������䣬4��ͬ������9.4%��Դ�ھ�ס�����������ѷŻ�������Ż�һ���������������Ľ��������������ṹ�Ըĸ�������顢���ز����ء�ǿ��ܼ�ȥ�ܸ˵����أ���һ����Ҳ�ܵ�����ó��Ħ�������ʻ��һ����ս����ⲿӰ�졣Ϊ�ˣ����������������Ե�������ӿ�����ṹ����������������ϡ�

������������Ӧ�ǶԹ�����ṹ�Ըĸ�ĺ������䡣������ṹ�Ըĸ���ع������������ij����������뾺�������������������Ӧ���ⲿ�����仯�뾭�����ڲ���������������ṹ�������ϣ����߲���ת�����γɻ�Ϊ�����������ϡ�Ԥ���������������������Ƚ����ԣ�ע�غ�������Ԥ�ڣ������������Ϣ������ʵʩ���г���Ϣ���͡�������������ϡ���������������˰���ѣ��ӿ��ƽ�ר��ծȯ�ĸ��½�Ϲ淶�ط��������ʡ�

����Ŀ ¼

����һ��ȫ���۾������Ʒ���

����1. �������ñ����Ƚ�����ҵͨ��˫��꣬��ծ����������

����2. ŷ������ͷ�����Ż��������˳������Ա��ֹ���

����3. �ձ����ñʸ��ƣ��������������˳�

����4. ���˾������ʽ�����������г�������ѹ

���������ҹ���۾������Ʒ���

����1. ��ҵ���������ӿ죬ʵ�徭�ñ����Ƚ�

����2. Ͷ���������з��ȼӴ���Ҫ�ܻ����Ż�Ӱ��

����3. ���ز�Ͷ�����������������ؼ�ָ����ʻ���̬��

����4. ���������������䣬����ҵ̬��չ�Ͽ�

����5. ����������Ԥ�ڣ����ڱ���ǿ����

����6. CPIͬ�����ٻ��䣬PPI���ٻ���

����7. �����Ŵ��ȶ�������M2����С������

����8. ����һ������ߵͣ���㴢�������½�

����9. ��������Ͽ�����������֧��ǿ�Ƚϸ�

�����������ع���չ��

����1. ��Ҫ������ع�

����2. δ������չ���뽨��

����������Ҫ��۾��ü���������һ����

һ��ȫ���۾������Ʒ���

����4�·�����ȫ�ø������Ƴ��ַֻ�����������γ���ǿŷ����֣������г������ʱ�����ѹ�����������ñ����Ƚ�����ҵͨ��˫��꣬��ծ���������У���Ϣ�����ֽ����ȶ����ࣻŷ������ͷ�����Ż���ͨ���ߵͣ������˳������Ա��ֹ������ձ����ñʸ��ƣ����������������˳��������г������ʱ���������Ʊ��ծȯ�ͻ��Ҽ۸�״�������忴�ҹ��������ٵ��ⲿ��ս�벻ȷ�������Խ϶ࡣ

1.�������ñ����Ƚ�����ҵͨ��˫��꣬��ծ����������

����4���������ñ����Ƚ����ա������˳������ţ�4������ISM����ҵPMIΪ57.3%���������½�2���ٷֵ㣬����20���¸����ٿ��ߡ����������������䣬3����������ͬ������4.49%������������0.42���ٷֵ㣬4����Ъ������������ָ��Ϊ98.8��������101.4�ĸߵ���䡣�Ͷ����г��Ƚ���4��������ũ��ҵ16.4���ˣ�����������2.9���ˣ�ʧҵ��Ϊ3.9%���������½�0.2���ٷֵ㣻�Ͷ�������Ϊ62.8%���������½�0.1���ٷֵ㡣ͨ�ͱ���������ͷ��3��PCE���ͬ����2.01%������PCE���ͬ����1.88%��4��CPIͬ����2.5%������������0.1���ٷֵ㣬����CPIͬ����2.1%�������³�ƽ���������ٷŻ����������ټӿ죬3���������ڼ���ͬ������8.78%������������2.23���ٷֵ㣬����20���±��ֳ���ͬ�������������ڼ���ͬ������8.91%���������½�2.04���ٷֵ㣬����18���±��ֽ���ͬ����������ó�����489.56����Ԫ�������¼���87.87����Ԫ�����й�ó�����Ϊ258.75����Ԫ�������¼���33.87����Ԫ��������ó��Ħ������չ������̸�У�ͬʱ�����ձ�ʾ�����ƽ�����˽����¼�������ó��Ħ�����ֻ������ƣ�������˫��ͨ��Э�̹�ͬ���ó�ײ�ƽ�����⡣

����5��2�գ���������������ίԱ��������ά���������ʲ��䣬�������Ŀ������������Ϊ1.50%-1.75%�������г�Ԥ�ڡ��˴���Ϣ��������������ֵ�ù�ע��һ����������ʾ�̶��ʲ�Ͷ�ʳ���ǿ�������������Ծ��÷�չ�����ֹ�̬�ȣ����������3��������ɾ���ˡ����й�עͨ�ͷ�չ���ı���������ǿ��ͨ��Ŀ����жԳ��ԣ�������������ͨ�͵Ĺ�ע�ӽ�����ת�䣬δ��ͨ��Ԥ�ڽ��ܵ������ע������ζ�ż���ͨ��ָ�곬���趨Ŀ�꣬��������Ȼ���ܱ��ֿ��ƣ�������������ʾ���ڻ�������Ŀ���Ԫ��������ҵ���2%��ͨ��Ŀ���⣬��Ϣ��������ǽ��������������Ʒ�չ�����ء�����4��ʧҵ�ʽ�����ʮ��������������ˮƽ3.9%��3��PCE���ָ��ͬ���Ƿ��״δﵽ������Ŀ��2%����ҵ��ͨ��˫��Ŀ��Ĵ�ɶ��������ƽ����������������γ�����֧�š���4��н�����ٲ���Ԥ�ڣ������˶�ͨ��ѹ��Ѹ�����ӵ�Ԥ�ڣ��������Ͷ����г��ӽ���־�ҵ����ҵ����Ҳ�ڷŻ���ͬʱ����ó��Ħ������Ե���η��յȲ�ȷ�������أ��������Ľ������������Ͻ����ֽ������ȶ��Ľ��ࡣ

����������ծ����������Ѹ�٣�2���ڹ�ծ�����ʱƽ�2.5%��Ϊ2008��9��������ߣ�10���ڹ�ծ���ʴ�����3.03%���¸ߡ���ծ������֮���Գ����߸ߣ�һ�ǽ���ԭ�ͼ۸��������������ͨ��Ԥ�ڣ�����������ԭ���ڻ��۸�������ÿͰ75��Ԫ��Ϊ2014��12��������ߣ�����������������������ϢӰ�����г�Ԥ�ڣ����������������ֽ�һ������ծȯ��Ӧ��������������ծ���мƻ��Ѵﵽ14.9������Ԫ����ծ�����ʳ���������̧��ȫ����������ҵ����ͨ��������ʳɱ�������ծ����ճ��ڣ��ӳ��ڿ������������������羭�õ����������ʻ��һ�����֯��ǰ�����ġ����羭��չ����������ʾ����ȫ����˽��ծ�����;���Ҫ���־��衱��ָ������ծ��ʹ����������ҵ�ͼ�ͥ��Խ�������ͻȻ����ʱ����������

2.ŷ������ͷ�����Ż��������˳������Ա��ֹ���

����ŷԪ��������ͷ�����Ż����������������Ƴ���������4������ҵPMI��3�µ�56.6%�½���56.2%��������2017��3��ˮƽ������4�����»�������ҵPMI��3�µ�54.9%�½���54.7%��������2017��8�µ�ˮƽ������4�����»����������ٳ����Ż���4������������ָ����3�µ�0.1%����0.4%��3����������ָ��ͬ������0.8%�������´���½�1���ٷֵ㣬Ϊ2014��10�������ε�ֵ��ͨ���������С�4��CPIͬ������1.2%����3���½�0.1���ٷֵ㣬��2017�������µͣ���������0.3%������CPIͬ����0.7%���������½�0.3���ٷֵ㣬��2017��4�������µͣ���������0.2%����ҵ���Ʊ����Ƚ���3��ŷԪ��ʧҵ��Ϊ8.5%�������³�ƽ��ά��2009�����������ˮƽ�����þ���ָ������С���»������Դ���ʷ��λ��4�¾��þ���ָ��Ϊ112.3��������С���½�0.3���ٷֵ㣬������4�����»�����ҵ����ָ��Ϊ6.6�������»���0.6��Ӫ������ָ��Ϊ3.5������������0.5���ٷֵ㣬����ˢ��2007��11���������ˮƽ����������ָ��Ϊ0.1�������´������2.6����2016��9�������µͣ�����ҵ����ָ��Ϊ12.8�������»���1.3��

����4��26�գ�ŷ��������Ϣ���������ά����Ҫ������������0.0%����ҹ����������0.25%�Լ���ҹ���������-0.40%���䡣ŷ����������������ָ�������������Խ�����ά�ֵ�λ��ֱ���������ɣ�QE���ƻ��������ܾ�֮�����ںܳ�һ��ʱ���ڶԹ�ծ�ƻ��е���ծȯ���������Ͷ�ʣ���Ҳ����QE�������һ��ʱ���ڡ�ŷ����ÿ��300��ŷԪ���ʲ������ģ�����ٳ�����9�·ݣ����б�Ҫ����������ʱ�䡣QE��������ͨ��·�����ֿɳ����ĵ�����

������ȥ��ǿ�����ղ�ͬ����������ŷԪ�������������ԷŻ����ܶ������������С��չ���ŷԪ��ǿ������Ӱ�죬һ���Ⱦ���ͬ��������2017���ļ��ȵ�2.8%������2.5%��������ˣ��������ڻ������ŷ����������ֹ۱�ʾ��ijЩ�����»�������֮��ģ�������ҳ�����ʧȥ���ܵļ��������������е��������ػ�������ʱ�Եġ�����������Ȼ����ʷ��ֵ�Ϸ���н�����ٷ���Ҳ�����˹���ļ���ŷ��ίԱ��˺��ı���Ҳָ����һ���ȵ�ƣ������ʱ�ģ�2018�꾭����������ǿ����2019�꾭�����ٽ��ºͷŻ�����ίԱ��ͬʱǿ����ŷ�˵������ٵķ������ӣ���ҪԴ��������ܵ����أ�һ�����������̼����¸ù����ù��ȣ��������������Գ�Ԥ�ڵ��ٶȻ���������ó�ױ�������������

�������ܵ������ڻ����ǿ����ŷ���л�δ����δ���������߿�ܻ�·��ͼ�������ǵ���ծ�ƻ������ڽ���9�½�����ŷ���бؽ���6�»�7�µĻ����������Ͼ����Ƿ��ӳ���ծ������ó��ս��Ӣ������ŷ�������IJ�ȷ���Գ�����������֮ŷԪ��ͨ�ͺ������������Բ�����ɫ��Ԥ��ŷ������6�»�������������ǰհָ���ĸ��������½���

3.�ձ����ñʸ��ƣ��������������˳�

����4���ձ����ñʸ��ƣ�ͨ��ָ���Ŀ����Ȼ���ڽϴ��ࡣ�����˾����ȿ�ʼ������4������ҵPMIΪ53.8%�������»���0.7���ٷֵ㣬�������������»��䣻3�¹�ҵ����ָ��ͬ������2.2%�������»���0.6���ٷֵ㡣�������ٳ����»���3����ҵ���۶�ͬ������2.2%�����ٽ����»���1.2���ٷֵ㣻3������������ָ��Ϊ43.4%�������»���1���ٷֵ㡣��������С���������������ٴ���»���3�³����ܶ�Ϊ73819����Ԫ��ͬ������2.1%��������16����ʵ�������������ٽ�����С������0.3���ٷֵ㣻�����ܶ�Ϊ65845����Ԫ��ͬ���½�0.6%�����ٽ����´���»�17.2���ٷֵ㣬����2016��12�������״γ����»���ʵ��ó��˳��7974����Ԫ��ͨ����Ȼƣ����3��CPIͬ������1.1%���������½�0.4���ٷֵ㣬�����½�0.3%������CPIͬ������0.9%���������½�0.1���ٷֵ㣬��������0.1%��

����ά�ֻ������߲��䣬ɾ��ͨ��Ŀ����ʱ��㡣�ձ�������4����Ѯ�Ļ����������Ͼ���ά�ֿ��ɻ������߲��䡣�����������ձ�����������̬�������������������������������»�������ձ������������ά�ֿ��ɵĻ������ߣ��Դٽ������뾭�ø��ա����������ˡ�ʵ��2%ͨ��Ŀ�ꡱ�Լ������Ӿ��á���ۺͽ������ƶ�����������ʱ�����������������������г�Ԥ�ڣ���ɾ�����й�ʵ��ͨ��Ŀ��ʱ����Ĵ�ǡ�����Ҫ¶�������������Ϣ��һ������Ŀ�꽫���ֲ��䡣���ܵ�ǰ�������ɵĿռ�dz����ޣ����ձ�����û�з��������ߵļƻ���������ʱ��ʵʩ������ɴ�ʩ��ά��ʵ��2%���Ŀ��Ķ��ܣ�����ͨ��ǰ�����ٲ�ȷ���ԡ�������һ�ڵľ���չ�������У��ձ������µ���2018��ͨ��Ԥ��0.1���ٷֵ㣬��ҪԴ��н����������ʹ�������������䡣��ǰ�ձ�������6���Ƴ�2%ͨ��Ŀ����ʱ�䣬�˴�ɾ����ر���������ͨ��Ŀ����ʱ������ٴα��Ƴ١�

4.���˾������ʽ�����������г�������ѹ

������4����Ѯ����������10����������ծ�������������г��ձ鵣����ծ�����߸�ʹ�����г���Ʊ��ծȯ�������½���ͬʱ��Ԫ��ǿҲʹ���г����������г�������Ԫծ�����������ˣ���һ���������г���Ʊ��ծȯ�ͻ��Ҽ۸�״�����ʽ����������

����ӡ�Ⱦ��þ���������ͨ��ѹ���Դ档�����˾����Ȼ�����4��ӡ������ҵPMIΪ51.6%�������»���0.6���ٷֵ㣻����ҵPMIΪ51.4%�������»���1.1���ٷֵ���ͨ���Դ���λ��3�²�ҵ����CPIͬ������4.4%���������½�0.3���ٷֵ㣬���Դ��ڽ�����������ˮƽ���ͼ۸���Ӵ�ͨ��ѹ��������ӡ�ȹ���80%������ʯ���������ڣ���˽����ͼ۲���������ʹ�ù��ľ����˻��Ͳ������ֲ�������֮��������������ϢԤ������ծ�����߸ߵ�����Ԫ��ǿ����ʹӡ��¬�ȳ�ѹ������µ�����һ���Ӵ���ͨ������ѹ�����ڴ˱����£�Ԥ��ӡ�����п��ܿ����ս����������Ա���4%��ͨ��Ŀ�꣬������ǰ��Ϣ�ĸ�������������

�����������ø��շŻ���Ԥ�������ٶȽ�Ϣ�������˸��ƷŻ���4�°�������ҵPMI�����»���1.1���ٷֵ���52.3%������Ϊ��ʷ�ϸ�ˮƽ������ҵPMI�����»���0.4���ٷֵ���50.0%�������ٿ��ߡ�3�¹�ҵ����ָ��ͬ������1.3%���������½�1.1���ٷֵ㣬��2017��7�������µ͡�ͨ�ͱ��ֵ�λ��4�¹������������ָ��ͬ������2.8%����������0.1���ٷֵ㣬���Դ�����ʷ��λ��Ԥ�������ٶȽ�Ϣ�����ܰ������Ƕ����ʽ��ڵ��������λ���������ھ��ø��շŻ�������ͨ���Դ���ʷ��λ��������������4.5%���¸���1.5���ٷֵ��ͨ��Ŀ�����䡣��ˣ�Ԥ������������5��16�յ���Ϣ�����������������ڵ����ν�Ϣ������������6.5%����6.25%��

��������˹���ü������ţ�����ά�����ʲ��䡣���������ż��١�4������ҵPMI�����»���0.7���ٷֵ���51.3%������ҵPMI�����»���1.8���ٷֵ���55.5%��ͨ�ͱ��ֵ�λ��4�¶���˹CPIͬ������2.4%�������³�ƽ����������ʷ�ϵ�ˮƽ������ά�����ʲ��䡣4��27�գ�����˹��������ά�ֻ�������7.25%���䡣����������һ���Ʋ��˳��͵�Ե���ν��ž������������ڶ���˹¬������´졣�ܴ�Ӱ�죬����ͨ��Ŀǰ�Դ��ڵ�λ����Ԥ��δ�����������ǣ���������������ͻ������4%��ͨ��Ŀ�ꡣ��ˣ�Ԥ�ƶ���˹���ж����ڽ���ͣ���ҿ������ߡ�

�����ϷǾ��ø��ƣ��������ӿ�ĸ�������������ơ�4��PMIΪ48.8%�������»���0.5���ٷֵ㣻3������ҵ����ָ��ͬ������2.3%�������»���1.6���ٷֵ㡣ͨ�ͳ������С�3��CPIͬ������3.7%�������ڶ����±�����4%���¡��������ӿ�ĸ4��26�գ��Ϸ����з�������ָ����������ҵ���ߵ�ծ������ʹ�Ϸ�����������������һ���µ��ķ��ա��Դˣ���ͳ����������ʾ���������ź�˽Ӫ����Ӧ��ǿ���ϣ�˽�˲��ŵIJ��������Ч����ó��Ͷ�ʡ������ϷǾ���������Ҫ��Ŀǰ�������������ر���������������ҵ���ŵ�Ͷ�ʣ���������ɵ��°��ҵ����Ҳ��Ϊ��ҵͶ��ɨ���ϰ���

�����ҹ���۾������Ʒ���

����4�·��ҹ��������屣��ƽ�����С�һ��ʵ�徭�ñ����Ƚ���4�·ݹ�ҵͬ������7.0%����������Ԥ�ڣ�Դ�ڿ��������������ǿ��ȥ������ϵͣ���������ҵ����������������ҵ����ָ��ͬ������8.0%��������ҵ�������ã�ȫ���������ʧҵ�ʽ���4.9%�������������߳�3�µ���״̬������ͬ��12.9%������ͬ��21.5%�����ػ�ó��˳������Ŵ����ڱ����Ƚ���ֱ�����ʴ���������������ٵ�λС������������������֧��ʵ�ֽϿ�������

����ֵ��ע����ǣ���ǰ�ҹ����������������һ������ѹ����1-4��Ͷ������������7.0%��Ϊ�����������͵㣬Դ��ǿ�����ڼ����ط�����ծ����������������������䣬4��ͬ������9.4%��Դ�ھ�ס�����������ѷŻ�������Ż�һ���������������Ľ��������������ṹ�Ըĸ�������顢���ز����ء�ǿ��ܼ�ȥ�ܸ˵����أ���һ����Ҳ�ܵ�����ó��Ħ�������ʻ��һ����ս����ⲿӰ�졣Ϊ�ˣ����������������Ե�������ӿ�����ṹ����������������ϡ�

1.��ҵ���������ӿ죬ʵ�徭�ñ����Ƚ�

������ҵ���������ӿ졣4�·ݣ�ȫ����ģ���Ϲ�ҵ����ֵͬ������7.0%����3�·����1.0���ٷֵ㣬��2017��ͬ�����0.5���ٷֵ㣬Ϊ2017��7�������θߣ��ӻ��ȿ���������4�·ݹ�ģ���Ϲ�ҵ����ֵ����0.61%��1-4�·ݣ���ģ���Ϲ�ҵ����ֵͬ������6.9%�������������Ϊһ��������4�²ɿ�ҵ����ֵ��3��ͬ���½�1.1%������ͬ���½�0.2%������ҵ����7.4%����3�����0.8���ٷֵ㣻������������ȼ����ˮ������Ӧҵ����8.8%����3�´�����3���ٷֵ㣬��Ϊ�ƶ���ҵ���������ӿ����Ҫ���ء�

�������κ�ɫ����ɫ�������ָ������������β�������ҵ���ٻ�����3�·ݣ�41��������ҵ����37����ҵ����ֵ����ͬ����������3�·�����1�������У�������ɫ����ұ����ѹ�Ӽӹ�ҵ�Լ���ɫ����ұ����ѹ�Ӽӹ�ҵ���ڵ����θߺ�����ҵ����Ϊ5.0%��5.8%���ֱ�Ϊ2016��3�º�2016��7�������θ�ˮƽ��ͨ���豸����ҵ��ר���豸����ҵ����������ҵ�Լ�������е����������ҵ�����θ߶�����ҵ���ٷֱ�Ϊ9.7%��13.2%��11.9%��9.0%����3�����2.9��1.8��2.4��0.6���ٷֵ㡣3�·ݹ�ģ���Ϲ�ҵ��ҵ�����ܶ�ͬ������3.1%��һ���ȹ�ҵ��ҵ����ͬ������11.6%����1-2�·ݷŻ�4.5���ٷֵ㣬��ҪԴ�ڹ�ҵ��Ʒ�۸��Ƿ����������Լ������Ӻ����������ڽϳ���ʹ��ҵ����������

����ʵ�徭�ñ����Ƚ�������ҵ���棬4�·�ͳ�ƾ�����ҵPMI��������0.1���ٷֵ���51.4%������ȥ��ƽ��ˮƽ�����ڽ���һ����ƽ��ˮƽ�����У�����ָ��Ϊ53.1%�������³�ƽ���¶���ָ��Ϊ52.9%�������»���0.4���ٷֵ㣬�����ϲ��豣�������������ơ��³��ڶ���ָ���ͽ���ָ���ֱ�Ϊ50.7%��50.2%�������·ֱ����0.6����1.1���ٷֵ㣬ó��������ͷ����������ԭ���Ϲ����۸�ָ��Ϊ53%�������»���0.4���ٷ֣������۸�ָ��Ϊ50.2%�����������1.3���ٷֵ㣬��֧�ֹ�ҵ��ҵ��������������ҵ���棬4�·�ͳ�ƾַ�����ҵ����ָ��Ϊ54.8%������������0.2���ٷֵ㣻����ҵ����ָ��Ϊ53.8%������������0.2���ٷֵ㣬�������������ķ�չ̬�ơ�

����

������ҵ���������ӿ���ҪԴ����������Ӱ�졣4�·ݹ�ҵ����ֵͬ�����������ӿ죬��Ҫ����������Ӱ�죺һ�Ǵӹ����˿������Ŵ��ں����������Ͳ�ů����������������ҵ������������������Ǵ�����˿���4�·ݳ��ڣ�������Ҽƣ���3�·�ͬ���½�9.8%תΪͬ������3.7%��������ƴ�ʹ��ҵ�ӿ���������Ӧ�ij��ڽ���ֵͬ������4.2%����3�·����0.2���ٷֵ㣻����2017��3�¹�ҵ����ֵͬ�����ٸߴ�7.6%����ͬ��4�·ݴ��������6.5%��ȥ��ͬ�ڻ���ƫ�ͼ�֮����4�·ݽ�ȥ��ͬ�ڶ�һ�������գ���ͬ�ƶ��˽���4�·ݹ�ҵ����ֵͬ�����������ӿ���

2.Ͷ���������з��ȼӴ���Ҫ�ܻ����Ż�Ӱ��

����Ͷ�����ٻ�����������Ӵ�2018��1-4�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����154358��Ԫ��ͬ������7%�����ٱ�1-3�·ݻ���0.5���ٷֵ㣬��2017��ͬ�ڵ�1.9���ٷֵ㡣�����ڵ�����4�»�������0.52%���൱�����������6.42%������3�µ�6.55%��ȥ��ͬ�ڵ�7.19%����1-3�µ�λ�ʽ���Դ��תΪ���������������ڽ��ڼ�ܼ���ǿ����ط�����ծ�������ǿ��Ͷ���ʽ���Դ��Ӱ���һ�����֣���Լ��Ͷ�����ٻ�ů��

����

�����ֲ�ҵ������һ��ҵͶ�����ٴ�����䣬�ڶ���ҵ���ٵ�λ������������ҵ����С�����䡣1-4�·ݣ���һ��ҵͶ��4591��Ԫ��ͬ������16.8%�����ٱ�1-3�·ݻ���7.4���ٷֵ㣬����Զ���ڶ�������ҵ���١��ڶ���ҵͶ��55960��Ԫ������2.5%���������0.5���ٷֵ㡣���У���ҵͶ��ͬ������2.7%�����ٱ�1-3�·����0.7���ٷֵ㣬��Ҫ������ҵ��ů��������ҵͶ���У��ɿ�ҵͶ����������ת����������������ȼ����ˮ������ӦҵͶ�ʽ���������խ������ҵͶ����������ֻ�����������ҵͶ��93807��Ԫ������9.3%�����ٻ���0.7���ٷֵ㡣

�����ӷ��ز�������������ҵ����֧������������Ͷ������������Ͷ�������Ż�����������ҵͶ�ʵ�λ�����������ز�����Ͷ������������������������1-4�·ݣ�������ҵ�еĻ�����ʩͶ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������12.4%�����ٱ�1-3�·ݻ���0.6���ٷֵ㣻������������ȼ����ˮ������ӦҵͶ���½�8.4%��������խ0.5���ٷֵ㡣һ���棬�ط�����ծ�����ǿ���Լ�1-4�µط�ծ���н����ȥ��Ի���Ͷ���ʽ���Դ������Լ����һ���棬PPP�����Ŀ�����˿�Ҳ��һ���̶���Ӱ���˻���Ͷ�ʽ��̡�����ҵͶ������4.8%�����ٱ�1-3�·����1���ٷֵ㣬��ȥ��ͬ���Ե�0.1���ٷֵ㡣����ҵͶ�����ٻ���һ����ȥ��ͬ�ڻ�����Խϵ��йأ��������ڹ�������֧�ţ��ӹ����ǰ�ڹ�ʣ���ܻ�����Ч������ҵ����������Ч�ʣ���ҵͶ����Ը�����ָ�������������ҵPMIά�����������䣬�¶���ָ��Ҳ�����ڽϸ߾������䣻���Ǹ�������ҵ��������ͻ������������ҵͶ���ۼ�ͬ������7.9%�����Ը�������ҵ�������١����ز�����Ͷ��ͬ����������10.3%�����ٱ�1-3�·ݻ���0.1���ٷֵ㣬�Դ��ڽϸ�����ˮƽ��

�������Ͷ������С�����䣬���Ը�������Ͷ�����١�1-4�·ݣ����Ͷ��ͬ������8.4%�����ٱ�1-3�·ݻ���0.5���ٷֵ㣬��ȥ��ͬ�ڻ���1.5���ٷֵ㣬������2016�������Ĵθ�ˮƽ�����Ը���Ͷ���������١�1-4�·����̶��ʲ�Ͷ��ռȫ���̶��ʲ�Ͷ�ʣ�����ũ�����ı���Ϊ61.8%����1-3�·��Ե�0.1���ٷֵ㡣������ҵͶ�ʻ�ů�뷿�ز�Ͷ�ʳ��������Ĵ����£����Ͷ����Ȼ������

����δ��һ��ʱ�䣬����ת���������չ���ط�����ծ��������Ϊ��PPP��Ŀ�淶����ǿ��ѹ������Ͷ�ʸ��������ռ䣬����ȥ������ϸߣ������ڻ���Ͷ�ʻ��һ���ܵ����ƣ������������Ϊ�����ص㣬����������ЧͶ�ʵ����۵����ڿƼ���������δ������ҵ�ṹ������һ���Ż�����������ҵ���ܽ���һ����ǿ����ܲ�����Զ�����ꡰ��ס����������ַ��ز�����Ŀ�겻��ҡ�����Ȳ����ɡ������ز�����Ͷ�����л���ѹ��������������Ͷ������ѹ���Դ档

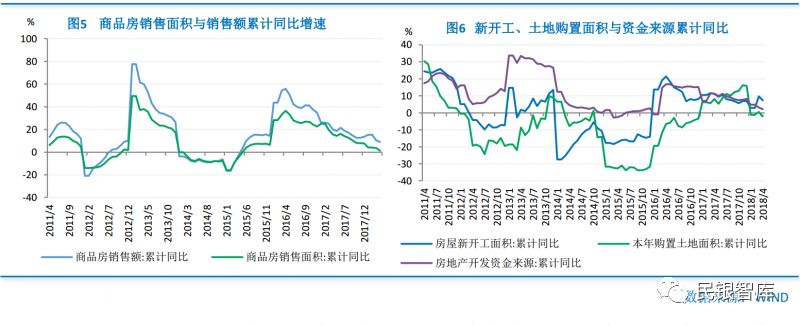

3.���ز�Ͷ�����������������ؼ�ָ����ʻ���̬��

��������Ͷ����������������2018��1-4�·ݣ�ȫ�����ز�����Ͷ��30592��Ԫ��ͬ����������10.3%�����ٱ�1-3�·ݻ���0.1���ٷֵ㣬��ȥ��ͬ�ڸ�1���ٷֵ㣬��2015�������Ĵθ�ˮƽ�����ز�����Ͷ�ʸ������������ع��÷Ѹ����йأ�һ����ǰ�����ع��÷ѵ��ӳ�֧��ЧӦ��Ȼ���ڣ���һ������ڸ������سɽ��ֻ������ֶ����߳������سɽ���Ȼά�ָ�λ�����س��ý��������ԣ���Ͷ������һ��֧�š����⣬���ڲ��������߳���¥���ȶ���Ȼ�ϸߣ����۹������ǣ�Ͷ��������Ȼ��ʢ��

�����ز�������������������¡�1-4�·ݣ���Ʒ���������ͬ������1.3%�����ٱ�1-3�·ݻ���2.3���ٷֵ㣬��ȥ��ͬ�ڻ���14.4���ٷֵ㣻��Ʒ�����۶�����9.0%�����ٱ�1-3�·ݻ���0.6���ٷֵ㣬��ȥ��ͬ�ڻ���11.1���ٷֵ㡣�����������ز�������������������������ԭ�ز��о��������ݣ�1-4�¸��ط��ز��������߶��109�Σ�Զ����2017��ͬ�ڵ�85�Σ��ڴ˱����µز����������Խ��¡�����������������ֻ������ж���������Ʒ�����۶����ڳ����½����в��������Ͷ����������۶��������������䣬����ά����20%���ϣ���˵�������߳���¥�е����ͺ���һ���߳��У��Ա�����һ�����ȶȡ�

�����¿��������ع����뵽λ�ʽ����پ��������䡣1-4�·����¿������ͬ������7.3%����1-3�·ݻ���2.4���ٷֵ㣬��ȥ��ͬ�ڵ�3.8���ٷֵ㣬δ���������·���̬�ƣ����ع������ͬ��������1-3�·ݵ�0.5%תΪ-2.1%��������������λ�ڵ�λ�������سɽ��ۿ���Ȼͬ������13.6%��1-4�µ�λ�ʽ�ͬ������2.1%����1-3�·ݷŻ�1���ٷֵ㣬��ȥ��ͬ�ڷŻ�9.3���ٷֵ㣬���ŵز����ؼ��롢�������������ս������������밴�Ҵ�����Ѳ��븺������

����

�������ڣ�ס����½��Լ̸��ʮ���ǰ�ڷ������ǹ���ij��У����ؼ������ϵ��ź�ǿ�ң�Ԥ�ƺ���������һϵ�е���������ʩ�ܼ���̨���ӹؼ�ָ��������4�µز����ۡ��¿��������ع��ú͵�λ�ʽ����ٵȹؼ�ָ����ѳʷŻ�̬�ƣ����ز�Ͷ�����ټ�������ѹ�����ԡ����������ǵ�������ס�����衢����ס���������˲����������Խ��γ�һ��֧�ţ�Ԥ�Ʒ��ز�Ͷ�ʻ��䲽�����ʽ���̬�ơ�

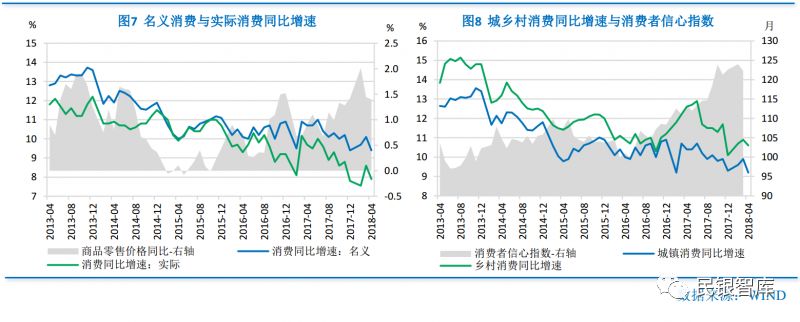

4.���������������䣬����ҵ̬��չ�Ͽ�

����4���������Ʒ�����ܶ������������䡣4�·ݣ��������Ʒ�����ܶ�28542��Ԫ��ͬ����������9.4%�������»���0.7���ٷֵ㣻�۳��۸�����ʵ������7.9%�������»���0.7���ٷֵ㡣4�·��������ٻ�����Ҫ���������������ٷŻ�����ס�ࡢ�������������»�������Ӱ�졣1-4�·ݣ��������Ʒ�����ܶ�118817��Ԫ��ͬ������9.7%����1-3�·�С���»�0.1���ٷֵ㣬�۳��۸����أ�ʵ������8.1%����1-3�·ݳ�ƽ���������ֽϿ������ٶȡ�

����

����������������Ʒ�Ͽ�����������������ͷ���ԣ����������۵�������4�·ݣ������ϵ�λ����ʳƷ�����̾ơ���װЬñ���֯Ʒ����Ʒͬ�ȷֱ�����10.7%��9.2%���������ϵ�λ����Ʒ���۶����ٷֱ��2.9��1.4���ٷֵ㣻�����ϵ�λͨѶ�����ࡢ��ױƷ�ࡢ�Ļ��칫��Ʒ�ࡢ����������Ʒ����Ʒ����ͬ�ȷֱ�����10.8%��15.1%��18.3%��12.3%��������ͬ�ڷֱ�ӿ�4.7��7.4��4.5��3.7���ٷֵ㡣4�·�����������������ͬ������3.5%����3�³�ƽ����������ȥ��ˮƽ���ھ���2016��2017������ĸ�����������2018����������˰�Ż����߽����Լ�ǰ�ڹ�����֧������Ӱ�죬�������������������ߵ͡�

���������������ٷŻ���ռ���ѱ��ؼ���������1-4�·ݣ�ȫ���������۶�25792��Ԫ��ͬ������32.4%����1-3�»���3���ٷֵ㡣���У�ʵ����Ʒ�������۶�19495��Ԫ��ͬ������31.2%����1-3�»���3.2���ٷֵ㣬ռ�������Ʒ�����ܶ�ı���Ϊ16.4%����1-3�����0.3���ٷֵ㣻��ʵ����Ʒ�������۶��У��ԡ�����������Ʒ�ֱ�����44.9%��28.0%��31.1%��

����5�·ݣ����ѽ�չ���;������������Ƚ���һ���棬���ز�������������۶����ٳ������䣬�����ھ�ס��������������һ���棬ũ���������DZ�������ͷš��������������ӿ졢�������ۼ������ָ��������Լ�һϵ�д��������ߵ���أ����������γ�����֧�š�Ԥ��5�·��������Ʒ�����ܶ����ٽ�4�·�С����������������ƽ�ȽϿ�������

5.����������Ԥ�ڣ����ڱ���ǿ����

�����й�4�½�������ֵ������Ԫ�ƣ�ͬ������16.7%����������µ�5.2%���Ի��������У�����ͬ������12.9%��Ԥ��8.0%��ǰֵ-2.7%������ͬ������21.5%��Ԥ��16%��ǰֵ14.4%��ó����˳��287.8����Ԫ��Ťת�����µ�ó�������档

����4�³��ڳ�Ԥ�ڣ���Ҫ�������˾������֧�š����ڽ����2����������վ��2000�ڹؿڣ����ٻ�����12.9%�������г�Ԥ�ڡ����ǵ�4�·�����ҵPMI�е��³��ڶ���ָ����51.3%������50.7%����ȫ���ҵ�����εĺ���4�·ݳ���ͬ��Ϊ-1.5%���г��ձ�Ԥ��4�·ݳ��ڲ���ǿ���������������г�����������֧���˳��������߸ߡ�4�¶�����ŷ���յij������پ������������٣���4�·��ᆳ��������ٷŻ���һ�£����Ժ������������Ϸǵ������г����������Լӿ죬��4��һ��ó�׳��������Ͽ���һ�¡�

����4�½������ٻ�������ҪԴ�������Ƚ����ա�4�½�������ͬ������Ԥ�ڣ���4������ҵPMI�еĽ���ָ������1.1���ٷֵ���롣�ƶ����ڳ�Ԥ�����������ذ�����һ��������ֱʸ��ƣ�4�·ݸ�Ƶָ�꼯����ã������Թ���ԭ��Ϊ�����Ĵ�����Ʒ�۸������������������������ߵ�½����ء�����֮�⣬ȥ��ͬ�ڻ���ƫ�ͣ��ҹ����ձȽ�����һ��Ҳ����Ҫ���ء�

����

������ע����ó��Ħ����ó��Ӱ�졣5��3����4�գ�����֮��;�ó��������˴��̣�˫����δ�γ�����Э�飬��ͬ�⽨���������Ʊ������й�ͨ����һ������������г�Ԥ�ڡ�����ó�����˵�Ӱ���ѿ�ʼ���֣��������ǰ4�����ҹ������ڴ�2649��֣�ͬ�ȼ���3.8%�����ڼ��֡��������Ⱥ��̨�˴ӹ��������ߡ�������4�µ���̨������2018���������Ľ���֪ͨ��

�����������ڻ��ֻ��䣬���������������ּ�ͦ���ӽ��괺���㽻�������������ɽ���ͬ�Ƚ�����0.2%�������½���0.3%����Ϊƣ������������ó��Ħ����Ȼ����δ���������˾�����������Ԫ��ֵ���ʱ�������������־��ò�����Ԥ��5�·ݳ������ٽ����ֻ��䣻��4��23�����ξֻ��������������裬�Լ�һϵ�����߿�ʼ���ɶ���Ԥ�ƽ����������������ֽϸ�ˮƽ��

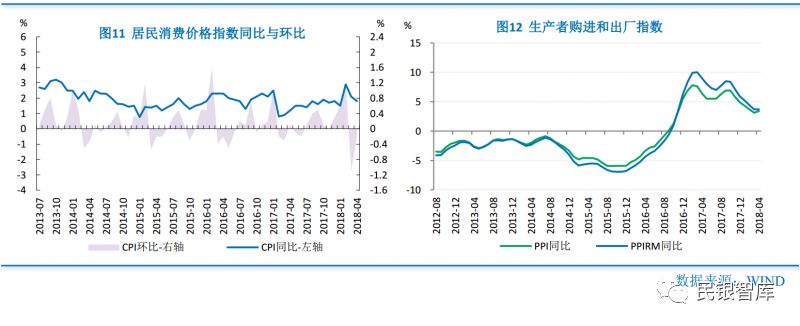

6.CPIͬ�����ٻ��䣬PPI���ٻ���

����4�·ݣ�ȫ���������Ѽ۸�CPI��ͬ������1.8%����������������0.3���ٷֵ㣬�Ե����г�1.9%��Ԥ��ֵ�������½�0.2%�����У���������1.8%��ũ������1.7%��ʳƷ�۸�����0.7%����ʳƷ�۸�����2.1%������Ʒ�۸�����1.3%������۸�����2.6%��1-4��ƽ����CPI��ȥ��ͬ������2.1%��

�����ӷ����ʳƷ���ʳƷ���Էֻ���ʳƷ��CPI���ٻ������Ҫ������4�·�ʳƷ�̾Ƽ۸��µ�1.2%�����������µ�6.6%Ӱ�����ǰ�������ѵ���6���£�������۸�����ڿ����ڵײ��ǻ������⣬��������Ҳʹ�ʲ˶��ڹ�Ӧ���㣬�۸���Ӧ�ߵͣ������½�5.5%�����ࡢˮ��Ʒ���ʹ��۸�Ҳ�����½�����ʳƷ�۸��ߵ��෴���Ƿ�ʳƷ�۸���ձ����ǣ������ܹ����ͼ����Ǽ����ڳ���Ʊ������Ӱ���ʹ��ͨͨ�ż۸ȴ���0.6%��ͬʱ���α���ס�۸��Ƹ�������۸�����0.4%���Ļ����֡�ҽ�Ʊ���Ҳ�����������ơ�

����

����4��PPIͬ������3.4%�������½�0.2%���Ե����г�3.5%��Ԥ��ֵ��4�·ݹ��ʴ�����Ʒ�۸����屣�����У�ʯ�ͼ۸����ж�����Ӱ���������д������¸ߣ���Ȼ���۸��������ǣ�������ɫ�����۸�������ǣ�CRB��ҵ�ֻ�ָ��С�����ǡ�������Ʒ�۸��棬ú̿�۸�������������ɫ�����۸��ǵ����֣����Ƹּ۸��ȵ����������忴���ڹ�ҵƷ�۸�����������ڹ��ʣ��������ٻ���Դ��ȥ��ͬ�ڻ����ߵ͡�

����4�º���ͨ��ͬ������2.0%�������³�ƽ����������0.2%�����忴���ɱ����ȶ���ĿǰCPI��ʳƷ�������ٷŻ�����PPI�ܹ�����Դ�۸���������������������δ��������CPI��PPI�ļ����������ʱ��������ʳƷ��Դ�����ͽ��յ���ʱ���غ����忴��ǰ����ͨ��ѹ�������º�ˮƽ���Ի������ߵ�Ӱ����Ϊ���ԡ�

7.�����Ŵ��ȶ�������M2����С������

����4����������Ҵ����ȶ��������Ŵ��ṹ�����Ż���4��ĩ������Ҵ������131.7����Ԫ��ͬ������11.9%��4��ĩ����Ҵ������126.16����Ԫ��ͬ������12.7%�����ٷֱ������ĩ������ͬ�ڵ�0.1����0.2���ٷֵ㡣4�µ�������Ҵ�������1.18����Ԫ��Ϊ��ʷͬ�����ˮƽ��ͬ�ȶ���797��Ԫ���ֲ����������ǽ�����ҵ�������������ռ�ȸ���ס�����ţ������Ŵ��ṹ�����Ż����ʽ����������ʵ������������ס��������������ͬ������426��Ԫ�������������ڴ���ͬ���Զ���472��Ԫ�������г��ڴ���ͬ������898��Ԫ�����ڷ��ز����ش�ʩ�ܼ����룬����һ���߳����������߳������ӣ����¾����г��ڴ����ڷ����ս���Լ���³ʻ���̬�ơ��ǽ�����ҵ�������������ͬ�ȶ���639��Ԫ�����ж��ڴ���ͬ������817��Ԫ���г��ڴ���ͬ������558��Ԫ��Ʊ�����ʽ����»�̬�����л�ů�����Խ�����23��Ԫ��ռ����Ȼ�ϵͣ�ͬ�ȶ���2006��Ԫ�����⣬������ҵ���ڻ�����������893��Ԫ��ͬ�ȶ���545��Ԫ��Ҳ���������������µ��»�̬�ơ�

����4������������ʹ�ģ�Ƚ�����������ر�����������4�·�������ʹ�ģ����Ϊ1.56����Ԫ��������ͬ�ڶ�1725��Ԫ������������2200��Ԫ���Դ��ڽϸ�����ˮƽ������ʵ�徭������������Ȼǿ�͡��ӽṹ�Ͽ�������ȥ�ܸ˱����±�����������ڻع�����������������У��������ʼ�������ƽ�ȣ���ʵ�徭�÷��ŵ�����Ҵ�������1.1����Ԫ��ͬ�ȶ���194��Ԫ����ʵ�徭�÷��ŵ���Ҵ����ۺ�����Ҽ���26��Ԫ��ͬ���ټ�257��Ԫ���������ʼ����»���ί�д�����д����δ�������гжһ�Ʊ3������������121��Ԫ��ͬ�ȶ����1800��Ԫ��������ί�д�������д���ֱ�ͬ�ȶ��1433��Ԫ��1567��Ԫ����Ϊ�������ʹ�ģ�»�������δ�������гжһ�Ʊ��Ԥ�ڶ���1109��Ԫ�������������ƣ���������С��ҵ�����ڴ��������뷢��ծȯ�ѶȽϴ����ת��ǩ�����гжһ�Ʊ�Խ�������������йأ�ͬʱҲ���������Ŵ��Ա������ʵijн������д���ǿ��ֱ�����ʴ����������ҪԴ��ծȯ���������д�����ծȯ���ʸ�������ҵծȯ������3776��Ԫ��ͬ�ȶ�3275��Ԫ���ǽ�����ҵ���ڹ�Ʊ����533��Ԫ��ͬ����236��Ԫ��

����

����M2����С��������4��ĩ��������ң�M2�����173.77����Ԫ��ͬ������8.3%�����ٱ�����ĩ��0.1���ٷֵ㣬������ͬ�ڵ�1.5���ٷֵ㣻������ң�M1�����52.54����Ԫ,ͬ������7.2%�����ٱ�����ĩ��0.1���ٷֵ㣬������ͬ�ڵ�11.3���ٷֵ㣻��ͨ�л��ң�M0�����7.15����Ԫ��ͬ������4.5%��M1����������3���µ���M2���١�4��M2���ټ���ά�ֵ�λ����Ҫԭ���Dz�����������ӡ��Ӵ��ṹ�Ͽ�����������Ҵ��ͬ�ȶ���2721��Ԫ�����У�ס�����������1.32����Ԫ�������Դ������7184��Ԫ���ǽ�����ҵ�������ҵ���ڻ������Ҳ�������ӣ����߹�ͬ������ס�������½���

��������������2018��ǰ4����ʵ�徭������������Ȼ�Ƚ�����Ҫ���ֳ��������ʱ���ƽ�ȡ��������ʼ���ή����ֱ����������ǿ���ĸ�֡��ڽ���ǿ��ܡ�ȥ�ܸ˵�Ӱ���£�M2�Խ����ֽϵ������ٶȣ�ͬʱ����ҵ�����ع鱾Դ���������ʹ�ģ�ͱ��ػ�����һ���½����Ŵ�����������ع�ʵ�徭�á�

8.����һ������ߵͣ���㴢�������½�

����4������Ҷ���Ԫ������������4��ĩ������Ҷ���Ԫ�м��Ϊ6.3393��������ĩ�µ�512bp���ڰ����ڻ��ʱ�ֵ706bp��6.3439���밶���ڻ��ʱ�ֵ530bp��6.3158����4��17������Ԫָ����89.43һ�߶������У���5��9������93.1134��17���������ۼ��Ƿ���4.11%����Ԫָ������Ѹ�ٷ���������������Ҫ�������棺һ����ŷ��Ӣ���ø�������������£��������ھ��ñ������ã��γɶ���Ԫָ����ǿ�Ļ�����֧�ţ������������Ȳ���Ϣ����ŷ�����п������ߵ��˳�û���г�Ԥ���˳������������Ԥ�ڲ�������Ԫ��ǿ������������ծ����4�¿�ʼ��������̧����Ŀǰ10������ծ���ծ��Ӣծ����ֱ�������236bp��146bp��������ʷ�¸ߣ�����ծ����Ҳ����293bp��Ϊ2017��10���������ֵ�������������������ʽ�����������������Ԫָ����������Ԫ������ǿ������һ������ߵ͡���ֵ�ù�ע���ǣ���������Ҷ���Ԫ��ֵ��������С����Ԫָ���Ƿ���ͬʱ����������Ҷ���ԪС����ֵ�����ҹ�������֧�Գ������ֻ����ȶ�״̬��4����㴢���½�180����Ԫ��������ֵЧӦ֮��4�����ռ�����������ӣ�����������һ��ʾ����൱�����ԡ�չ����һ�Σ������г�����������ǰ����Ԫ���ȱ��۵�Ԥ�ڣ����俼�ǵ�������6�´���ʼ�Ϣ����Ԫָ���Կ��ܼ���������������һ��ʱ�ֵѹ���ڿɿط�Χ�ڡ���һ���Ȼ�������ִ�б��桷��ָ����2018���������ҹ�ǰ�ڳ�̨�������ں�������ʱ�������������ȫ���ع����ԣ�һ��������һ���˫������������ǿ����һ�ν��Ӵ��г��������ʵ����ȣ���������һ����ں�������ˮƽ�ϵĻ����ȶ���

����

����4��ĩ���ҹ���㴢��Ϊ31249����Ԫ�������¼���180����Ԫ������8�����ȶ���31000����Ԫ���ϡ�4�·ݣ��ҹ��羳�ʽ������;��������彻����Ϊ���ƽ�ȣ�����г�������������ƽ���֣�����Ҫ����Ԫ���һ��������Ԫ��ֵ��Ͷ�ʵ��ʲ��۸�ص��ȶ������ع�ͬ�����£���㴢�������½����������ط��棬4����Ԫָ�����Ի��������Ƿ���Ϊ2.1%��������Ԫ��ŷԪ��Ӣ������Ԫ�ֱ��ֵ2.9%��2.0%��1.7%��ʹ��㴢���з���Ԫ�Ƽ۲����������Ԫ�Ƽۺ��γɹ�ֵ��ʧ���������ط��棬4����Ҫ���ҹ�ծ�������߸ߣ��ر�������10���ڹ�ծ�����ʴ�������������ҹ����е���Ҫ���ҹ�ծ�۸��½�����㴢�������ֵ���١����ۻ㷽�棬4������Ҷ���Ԫ������ֵ1.1%��������ҵ�����Ը���������н��ۻ�����������������㴢����ģ������֧�����ü���������ֵӰ���ǰ�ҹ���㴢���Ի�����á�չ��δ���������ڣ���������ó��Ħ�������в����ʣ�����㴢��Ӱ��IJ�ȷ���������ر��ע����������������ȫ�ó������յı����£������ҹ����û�����������úͶ����ˮƽ������ߣ��羳�ʱ���������㹩����ƽ�⣬��㴢����ģ������������ƽ�ȡ�

9.��������Ͽ�����������֧��ǿ�Ƚϸ�

������������Ͽ�������4�·ݣ���������Ϊ18473��Ԫ��ͬ������11%�����ٽ�3�·ݼӿ�2.6���ٷֵ㣬��ȥ��ͬ�ڼӿ�3.2���ٷֵ㡣���У�˰������ͬ������14.6%�����ٽ����¼ӿ�0.4���ٷֵ㣬�뾭��������������Ӧ�����ýṹ�����������IJ������ߡ���ز�ҵ���ߵ���Ч������ʵ�徭�����ڶ���������������˰����ͬ���½�12.9%�����ٽ������»�1.4���ٷֵ㣬����Ҫ���ܽ��Ѵ�ʩ�����������Լ��յ�Ӱ�졣

��������֧��ǿ�Ƚϸߡ�4�·ݣ�ȫ��һ�㹫��Ԥ��֧��14696��Ԫ��ͬ������8.2%�������¼ӿ�4���ٷֵ㣬��ȥ��ͬ�ڼӿ�4.2���ٷֵ㡣1-4�·ݣ�ȫ��һ�㹫��Ԥ��֧��65693��Ԫ��ͬ������10.3%���������ֽϸ�ǿ�ȣ�֧����������ӿ죬�����ʽ���Ҫ����֧�ֹ�����ṹ�Ըĸ��ƶ���ᡢ��̬������������������ص���Ŀ��֧���ṹ�����Ż���֧���Ĺ����Ժ��ջ��Բ�����ߣ������ٽ��˾������ƽ�Ƚ�����չ��

������������˰�״ο���������1��1�գ�����������˰������ʽʵʩ������˰���涨������˰���¼��㣬�����걨���ɣ���˰��Ϊֱ�����ŷ�Ӧ˰��Ⱦ�����ҵ��ҵ��λ������������Ӫ�ߡ�4��1����18�գ�����˰���������ڣ�ȫ������24.46����˰��˳�������˰�걨��ʵ������44��Ԫ������˰��Ϊר�ŵ���ɫ˰�֣���������ҪĿ�IJ���Ϊ�����Ӳ������룬����Ϊ�˱������ƻ�����������Ⱦ���ŷţ��ƽ���̬�������裬�������Զ���ڲ������塣

����5�·ݣ������˰����������ʼʵʩ����Բ��������������Ӱ�졣����ǰ�ҹ���������������ã���˰�������������ڽ�����ҵ���������Ӿ������������������ĸ�Ҳ�����ڼ������������¶��ܣ��Ӷ�����˰���������ӣ���֮5�²�����������������ͣ���������ߵĺ��������£�Ԥ��5�²����������ٻ�С�����䣬����������������̬�ơ�

�������ع���չ��

1.��Ҫ������ع�

����һ����ȷ���������ϵ���Գ������ô���չ�ƶ���������չ���й���������ǡ�������ϯ�������ί��ϯϰ��ƽ4��26���������人�����ٿ������ƶ��������ô���չ��̸��ʱ������Ҫ����ָ�������������ƶ��������ô���չ���ؼ���Ҫ��ȷ���������ƽ����ص�ͻ�ơ���̬���������;��÷�չ������ı���;þ�Ϊ�����Ƴ��ɶ��ܺ������¶��ܡ����ҷ�չ��Эͬ��չ�Ĺ�ϵ������·�չ������������������ܻ�������ֹ�ץ�������������ǿ�ĸﴴ�¡�ս��ͳ��滮�������Գ������ô���չ�ƶ����ø�������չ��

��������ȫ����á�����ս���������Ա���������չҪ��4��23�գ��й��������ξ��ٿ����飬�����о���ǰ�������ƺ;��ù���������ָ����Ҫ����ͬ��������չ��Ҫ��Ա����Ե��ϵļӽ��ƣ��Բ��ϵļ�ʱ�ġ�Ҫȫ����á�����ս����ͬʱҪ��ֻ����IJ�������ȡ�䣬���ֻ��������Ƚ����ԣ�ע������Ԥ�ڣ��Ѽӿ�����ṹ������������������������ֺ�۾���ƽ�����С�Ҫ�������ṹ�Ըĸʵʩ���������ս�ԣ�Ҫ���ӻ��������ƽ��ĸ↑�ţ�Ҫ�ƶ��Ŵ������С�ծ�С����С�¥�н�����չ��Ҫ�Ӵ��ϸ��������������ȡ�

�������ǼӴ�ԿƼ��ɹ�ת�������������������»���������Ժ�������ǿ4��18�������ٿ�����Ժ������飬������ְ��Ƽ��ɹ�ת����õ��ֽ���ʵ�и�������˰�Żݣ�ʹ���³ɹ����÷���չ���������������������ķ�Ӫ���Կ��л�������У�ȵ�λ�ĿƼ���Ա��ͨ�������뼼�������������ר���������������������Ȩ������ҽҩ��Ʒ�ֵ�ְ���³ɹ�����ȡת�á����ɷ�ʽ���гɹ�ת���ģ�����ص�λȡ��ת������������ڷ��ŵ��ֽ������������Ƽ���Ա���¸��˹���н�����ü�����������˰������˰�ո������ٽ��Ƽ��ɹ�ת�����١�

������������7���˰��ʩ��������ҵ���º�С��ҵ��չ������Ժ�������ǿ4��25�������ٿ�����Ժ������飬�������Ƴ�7���˰��ʩ��֧�ִ�ҵ���º�С��ҵ��չ��7���ʩ�������������ܵ���һ����˰ǰ�۳��Żݵ���ҵ�¹����з��������豸��λ��ֵ���ޡ�������ܼ���������ҵ����˰�Ż����ߵ�С��ҵ��Ӧ��˰���ö����ޡ�ȡ����ҵί�о����з����ò��üӼƿ۳����ơ��ӳ����¼�����ҵ�ͿƼ�����С��ҵ�����ת���ȡ�

��������ѹ����ҵ����ʱ����̽�����Ŀ����ʱ�䣬��һ���Ż�Ӫ�̻���������Ժ�������ǿ5��2�������ٿ�����Ժ��������������ȡ��ʩ����ҵ����ʱ����̽�����Ŀ����ʱ��ѹ��һ�����ϡ�����ȷ����3�����ٴ��һ������ҵ���������߱�һ���Ծ�Ӫ�����İ������ڣ������ֱϽ�С��ƻ������С���ʡ�����к�ʡ�����Ҫ����ҵ����ʱ��ѹ��һ�����ϣ������ϰ�����ȫ��ʵ������Ŀ�ꡣͬʱ������ȷ����16��������չ�Ե㣬�ĸᆱ���ݽ��������л�����ʩ�ȹ��̽�����Ŀ����ȫ���̺�����������������ƶ������Ż��ͱ������������Ե����ʵ�ֹ��̽�����Ŀ����ʱ��ѹ��һ�����ϣ������ϰ�����ȫ��ʵ����һĿ�ꡣ

�������dz����ƽ����ɱ�������ȷ����ɽ��ɱ�Ŀ����������ί�����Ų������������������н������Ϸ�������������2018�꽵�ɱ��ص㹤����֪ͨ����Ҫ����ʵ��9������30������ȷ�����3������ʹʵ�徭����ҵ�ۺϳɱ������½���ӯ��������Ϊ������ǿ��Ŀ���������ʩ������������˰�Ѹ����������������ʳɱ������������ƶ��Խ��׳ɱ�������������һ�𡱽ɴ���������߽����˹��ɱ�����Ч���������õسɱ����ӿ콵�������ɱ�������ʽ���תЧ�ʡ�������ҵ�ڲ���DZ�ͼ�ǿ��Ч���ƽ���ȡ�

�������⣬�ҹ�����̨�ˡ�����֧�ֺ���ȫ����ĸ↑�ŵ�ָ���������2018������ۺ����ĸ��������ص��������ڼ�ǿ�ط�Ԥ��ִ�й��� �ӿ�֧�����ȵ�֪ͨ������������2018��ط�����ծȯ���й��������������������2018���ص������ʣ���ܹ�����֪ͨ�����ӱ��۰������滮��Ҫ�������ߴ�ʩ��Ϊ�����Ҫ����Ŀ��������ƶ������г��ڽ���������չ�ṩ�����������߱��ϡ�

2.δ������չ���뽨��

����������ṹ�Ըĸ�����ƽ�һ����������ҹ�����̭��ʣ���ܡ�������桢�ٽ�ʵ������ڽ��ܸˡ�������ҵ˰�ѳɱ����������̰�ȷ���ȡ����������Ч����������������棬����Ҫ�����Ƚ����ԵĻ�������������IJ��������ṩ���˵ĺ�ۻ�������Ϲ�����ĸ����������һЩ���ⲿ���ص����£��ҹ�Ͷ�ʡ���������һ������ѹ��������������Ե����Ҫ������������ṹ�������ϡ�

������������Ӧ�ǶԹ�����ṹ�Ըĸ�ĺ������䡣������ṹ�Ըĸ���ع������������ij����������뾺�������������������Ӧ���ⲿ�����仯�뾭�����ڲ���������������ṹ�������ϣ����߲���ת�����γɻ�Ϊ�����������ϡ�Ԥ�ƻ������߽����������Ƚ����ԣ�ע�غ�������Ԥ�ڣ������������Ϣ������ʵʩ���г���Ϣ���͡�������������ϡ�������������˰���ѣ��ӿ��ƽ�ר��ծȯ�ĸ��½�Ϲ淶�ط��������ʡ�

�����������߷��棬������˰���ѣ��ӿ��ƽ�ר��ծȯ�ĸ���ȣ���һ�����������շѣ�����ʵ�徭�óɱ���һ�ǽ��Խ�����ҵְ���������ϱ��յ�λ�ɷѱ�����ʧҵ���ռ����˱��շ������������ӳ�����ʵ������ҵ���˳ɱ������ǽ�һ�����������Ի��𣬽����ش�ˮ�����̽���������ձ���������ҵ���ɵIJм��˾�ҵ���Ͻ�����ޣ���������������ҵ���շѣ�ͣ���״������������֤�����ѣ�ͣ��ר���ǼǷѵ��շѣ��ӳ�ר����Ѽ������ޣ����������淶��������Դ�Ⱦ�Ӫ�������շѣ�ȷ��һ�㹤��ҵ���ƽ������10%�����ۿڡ����ٹ�·����Ȼ��������շѡ���Σ��Ƴ�7���˰��ʩ��֧�ִ�ҵ���º�С��ҵ��չ���ֲ���ֵ˰�ĸ�֮������������Ա��������⡣�ڼ��ڽ�����ҵ˰����������ҵ�ֽ������棺һ�ǵ��������С��ҵ������˰�Ż����߸��Ƿ�Χ���ӳ�����������2020��ף���������ӡ��˰���ⷶΧ��������������崴�¡���ǿ�����������������棺һ�������ҵ�¹����з��������豸��һ����˰ǰ�۳��Żݼ�ֵ���ޣ�����ȡ����ҵί�о����з����ò��üӼƿ۳������ƣ������ӳ����¼�����ҵ�ͿƼ�����С��ҵ�����ת������10�ꣻ�������һ����ҵ��ְ����������˰ǰ�۳�����ǽ���ҵͶ����ҵ����ʹͶ�ʸ���˰���Ե������ƹ㵽ȫ������������ƽ��Ե㷢�еط������ﻧ������ר��ծȯ������2017�������������������ƽ��ط�����ר��ծȯ�ĸ����ǰ�š����º��š������ϵط������ص����������������ʵ�ֵط�ծ���������ϡ����ר��ծ�ǵط�����ר��ծȯ�ĵ�4������Ʒ�֣��������������ר��ծȯ�����ר��ծȯ�״�����ͻ��15�����ޡ�ͨ���������ר��ծ��һ����Ϊ�ط������ṩ�Ϸ��淶��ʽ�Ա����ﻧ��������Ŀ��������������һ���棬������ʵ�ֶ��Ƶط�����Υ��Υ������ծ��Ϊ���ٽ������淶�ʶȾ�ծ����Ⱥ��ס��������Ŀ�ġ�

����Χ�ƹ᳹�·�չ��������ƶ���������չ���������߽����������Ƚ����ԣ�Ϊ������ṹ�Ըĸ��������չӪ�����˵Ļ��ҽ��ڻ�����4��23���ٿ����������ξֻ����������ע������Ԥ�ڣ��Ѽӿ�����ṹ������������������������ֺ�۾���ƽ�����С�������2013��12�������������Ļ������ٴ�ǿ�����������衱�ı������䱳������һ���棬ȫ�����ٷŻ�������ó��Ħ������ʹ�ҹ��������ٸ���IJ�ȷ���ԣ���һ���棬�ҹ����ھ��������ٽϴ�ѹ�����ر������Ž����������ս������ز�Ͷ�ʺͻ���Ͷ�����ٶ��п��ܳ��ַŻ�����ֵ��ע����ǣ����������衱�����ǡ�����������������ζ�Ų����ͻ������߷��������Ե�����5��11�գ����з�����һ���Ȼ�������ִ�б��������ꡰʵʩ���Ƚ����ԵĻ������ߡ�������ȷָ�����û�MLF�����������Ե��ڹ���֮��������������ϵ��������������û�б仯���Ƚ����Ի�������ȡ�ֲ��䡣����һ������˼·�У�����ǿ�������������Ժ����ȶ�����ͬʱ��ע������Ԥ�ڡ����������н�����ע�����г�����Ч��ͨ����˳�������ߴ������ơ�Ԥ�ƶ����ڣ����������Խ��ԡ��Ȼ��ҡ�Ϊ����������������ʵʩ��Ϣ�����ҹ����п��ܼ���ʵʩ�������г�С����Ϣ���ӡ������������ĶԳ������

����

�������������о�Ժ����о��Ŷ�

����minshengyinhang

�����ƽ��� huangjianhui@cmbc.com.cn

���������� wangjingwen2@cmbc.com.cn

����Ӧϰ�� yingxiwen@cmbc.com.cn

������ �� renliang1@cmbc.com.cn

������ Ө sunying16@cmbc.com.cn

���������� zhangyutao@cmbc.com.cn

����Ԭ�ū�yuanyacheng@cmbc.com.cn

������ϵ�ˣ�Ԭ�ū����ţ�349016153��

)

)