港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

在前几年大宗商品整体过剩的背景下,煤炭产能也是长期供大于求,整个煤炭行业竞争激烈,煤炭类公司长期处于盈亏边缘。2017年来国家推动供给侧改革,消减产能,全国煤炭类公司盈利能力集体出现好转,而作为煤炭行业的龙头公司中国神华(01088-HK;601088-CN)2017年全年实现净利润450.3亿元(人民币,下同),同比2016年227.1亿元增加98.3%,全年股价大涨75%。

中国神华属于周期性行业,而它的业绩长期以来却没有表现出较强的周期性,在煤炭行业景气度最低的时候,有些综合水平较低的煤炭公司要不业绩大幅亏损,更有甚至面临破产,而中国神华在业绩最不景气的年度,全年实现净利润也达160亿,那么中国神华凭什么要优秀于同行业这么多?

多元化发展弱化周期带来的影响

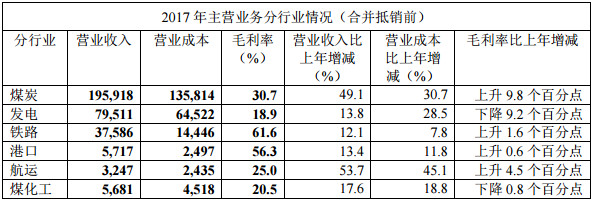

中国神华煤炭销售量长期是中国乃至全球最大的,最近一年集团煤炭销售量达到 443.8 百万吨,商品煤产量达到 295.4 百万吨。虽然中国神华的主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等煤炭相关化学加工登业务。但中国神华作为国内乃至全球最大的一个煤炭企业,煤炭营业收入只占总营业收入的不到一半。这相比大多数煤炭公司是一个不折不扣的优势,因为煤炭行业是个强周期性行业,如果中国神华业绩比较单调,必然会面临业绩低谷期。然而中国神华业绩尽管在前几年行业整体处于低谷期还能保持盈利。这完全靠其他业务来平滑集团的业绩。

(图片来源:中国神华2017年报)

中国神华各个业务单元营业收入占比总营业收入较多的分为煤炭、电力的,铁路、港口和航运及煤化工。其中煤炭部分,神华既可以自产煤也可以进口煤,如若在整个行业业绩高峰期,而集团产量不及需求,这样就可以加大采购进口煤,这样就比大部分煤炭企业的生产方式更加灵活。发电分部,神华的清洁燃煤发电技术处于国际先进水平,这能很好的应对逐渐严格的环保政策,而且在2017年神华并购国电之后,煤电联营有利于缓解煤电矛盾,将外部矛盾内部化,降低协调成本。从种种迹象表明中国神华在向好的方面发展,那么集团到底是否值得投资?

9倍的市盈率高吗?

毛利率是非常直观的一个指标,毛利率越高一般代表公司产品的竞争实力、垄断程度越高。煤炭行业的产品相对简单,同质化较重,而中国神华毛利率长期波动较小,最低的时候毛利率也达34%,长期维持在40%以上,这必然少不了集团管理层的努力,而对比同类企业阳泉煤业毛利率长期稳定在15%左右,在整个煤炭行业面临业绩低估的时候毛利率下跌到10%以上。从简单毛利对比上可以直观的看出集团综合业务水平较同类企业较高,长期看集团业务比较稳定。

在一个,神华作为国内现金奶牛企业,每年都会产生大量的现金流,会用大量的现金给予投资的股东分红。历史上中国神华有过几次特别派息,在最近的2016年报中国神华给投资公司的股东带来了豪华特别派息,此次派发的金额达590亿元,股息率达18%,也就是如果提前一年投资公司的股东,在去年光股息就可以赚到18%,但是这样的股息注定不可持续,但集团长期综合派发的股息率可以稳稳达到6%。

2017年来中国神华业绩实现翻倍增长,而是市场投资者给予的估值却不高,投资者还是按周期性行业估值方法给的,这对于神华多少有点不公平,虽然说神华属于周期性行业,但公司业绩受周期性影响已经大幅降低,所以神华的估值应该高于周期行业股票的估值。

如若中国神华净利润长期年复合增长率可以达到7%(目前数据看没有问题),加上每年分红(长期平均股息率6%以上),投资集团的股东每年则可获得13%的收益,再次考虑到集团业务已经受整个行业周期影响较弱,中国神华应该对应的合理市盈率在12倍以上,但截至2018年5月16日A股收盘中国神华的动态市盈率约9倍。

作者:郑鹏超

编辑:徐冰莹,贺秋霞

)

)