投资要点:长端利率企稳,保费预计趋势改善;估值极低,保障型产品需求有望带动价值持续增长,保险股有望估值修复。场外期权新规和CDR试点,预计头部券商将继续领跑;券商股估值低位,业绩分化明显,继续推荐绩优龙头。公司推荐:中国太保、中国平安、华泰证券。

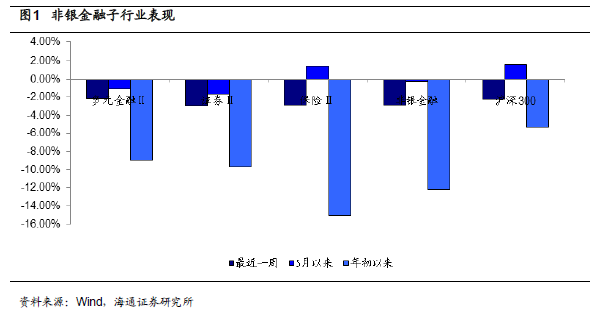

非银行金融子行业近期表现:最近5个交易日(5月21日-5月25日)多元金融行业跑赢沪深300指数,证券行业、保险行业跑输沪深300指数。多元金融行业下跌2.12%,保险行业下跌2.87%,证券行业下跌2.97%,非银金融整体下跌2.88%,沪深300指数下跌2.22%。

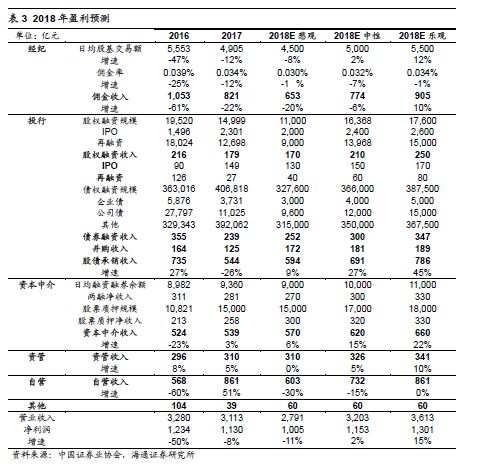

证券:场外期权新规和CDR试点,预计头部券商继续领跑。1)场外期权新规出炉,预计头部券商将继续领跑。证监会下发《关于进一步加强证券公司场外期权业务监管的通知》,大幅提高准入门槛。新规对券商采用分级管理的办法,此外,为防止不合格投资者借道私募绕过监管,新规明确了投资者参与门槛,并且要求券商严格执行穿透。长期来看,我们认为更细致更明确的监管有利于衍生品市场的健康发展。2)证监会就《存托凭证发行与交易管理办法》征求意见,对存托凭证基本制度作出规范,我们预计CDR将于今年上半年落地,推动境外上市公司加速回归。国内券商凭借丰富的资本市场运营经验以及一二级市场业务优势,预计在CDR中最为受益。预计CDR带来的潜在收入合计50-310亿元,占17年行业营收的2%-10%。看好业务链条齐全、境内外业务具有丰富经验的大型券商。3)29家上市券商4月合计实现营收115亿元,同比-3%,环比-35%;实现净利润42亿元,同比-5%,环比-51%。1-4月实现营收663亿元,同比基本持平,实现净利润214亿元,同比下滑8%。4)券商股估值底部,行业(使用中信II级指数)平均2018E PB在1.5x ,部分大型券商估值在1.3x 2018E PB。推荐华泰证券、广发证券、招商证券、中金公司。

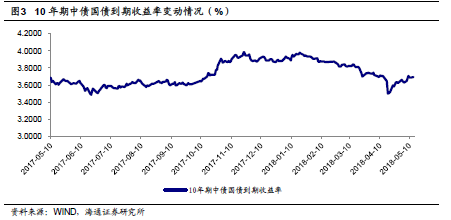

保险:长端利率企稳,保费预计趋势改善;估值极低,保障型产品需求有望带动价值持续增长。1) 4月单月保费情况大幅改善。我们预计国寿、平安、太保、新华、太平4月单月个险新单规模保费分别增长-15%、-20%、+30%、+5%和+200%,前4个月累计增长-20%、-20%、-30%、-45%和-20%,增速较一季度改善显著。我们继续看好4月之后重疾险等保障型产品的高增长和NBV的持续增长。2)十年国债收益率由前期3.5%回升至3.7%左右,利率趋势下行的担忧缓解。今年以来,十年国债收益率从前期4.0%左右高点,降至前期低点3.5%,最高降幅近50bps,引发市场对于保险公司投资收益率的担心。目前债券收益率水平尚属保险公司可以接受的范围,若继续下降,有可能对投资端形成配置压力。就目前经济环境和外围利率环境,我们判断长端利率趋势性下行的可能性不大。3)历时十年,个税递延型商业养老保险试点终于落地,于5月1日实施,最高年度减税5400元。中国人口老龄化加速,未来养老需求激增。基本养老金收不抵支,替代率的下降趋势难以逆转;企业年金覆盖人数增长缓慢,发展步入瓶颈期;商业养老保险迎来起步阶段,发展潜力巨大。中性(乐观)假设下,EV贡献度为4.8-5.7%(8.3-9.9%)。4)行业加速回归保障本源,“保费+利润+政策”三轮驱动,价值转型可同时提升内含价值的成长性与稳定性。目前股价对应2018E P/EV为0.8-1.1倍,处于历史低位,有较高安全边际,“增持”评级。公司推荐中国太保、中国平安。

多元金融:信托业受资管新规影响深远。打破刚性兑付、禁止多层嵌套及通道业务,信托行业长期影响深远,我们认为未来信托公司主动管理水平的高低将成为形成差异化优势的核心竞争力。建议关注安信信托、五矿资本等。

行业排序及重点公司推荐:行业推荐排序为保险>证券>信托>租赁,重点推荐中国太保、中国平安、华泰证券、广发证券。

1.非银行金融子行业近期表现

最近5个交易日(5月21日-5月25日)多元金融行业跑赢沪深300指数,证券行业、保险行业跑输沪深300指数。多元金融行业下跌2.12%,保险行业下跌2.87%,证券行业下跌2.97%,非银金融整体下跌2.88%,沪深300指数下跌2.22%。

2018年以来,多元金融行业表现好于证券行业和保险行业,保险行业表现最差。多元金融行业下跌8.98%,证券行业下跌9.68%,保险行业下跌15.07%,非银金融总体下跌12.21%,沪深300下跌5.32%。

公司层面,太平洋、长江证券、国海证券、大众公用、陕国投A、香溢融通、中国人寿、中国平安等相对表现较好,山西证券、华泰证券、国金证券、*ST大控、安信信托、鲁信创投、西水股份、新华保险等股价表现落后同业。从相对应子行业的表现来看,大众公用上涨2.58%,跑赢多元金融行业指数4.70%。

2.非银行金融子行业观点

2.1 证券:场外期权新规出炉,准入标准大幅提高,头部券商继续领跑

场外期权新规出炉,提高准入门槛,预计头部券商将继续领跑。证监会5月11下发《关于进一步加强证券公司场外期权业务监管的通知》,大幅提高准入门槛。新规对券商采用分级管理的办法,根据公司资本实力、分类结果、全面风险管理水平、专业人员及技术系统情况,将证券公司分为一级交易商和二级交易商。一级交易商须最近一年分类评级在A类AA级以上;二级交易商须最近一年分类评级在A类A级以上。从目前监管评级来看,市场份额较高的券商去年监管评级多在AA及A级,我们认为头部券商将继续领跑。此外,为防止不合格投资者借道私募绕过监管,新规明确了投资者参与门槛,并且要求券商严格执行穿透。长期来看,我们认为更细致更明确的监管有利于衍生品市场的健康发展。经我们测算,预计2018年场外期权为券商贡献利润约为23.72-33.12亿元,约占前十大券商2017年净利润的3.4%-4.7%。

CDR落地有望直接增加券商业务收入,预计CDR贡献收入约占17年券商营收的2%-10%。经国务院同意,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,证监会将推动开展创新企业境内发行股票或存托凭证的试点工作。我们认为CDR可能会尽快落地,将推动境外上市公司加速回归。由于国内分业监管的特性,国内券商凭借丰富的资本市场运营经验以及一二级市场业务优势,有望直接分享CDR红利。我们认为CDR将直接增厚券商的承销、托管及交易佣金收入,龙头券商有望直接分享政策红利。预计CDR带来的三项潜在收入合计50 -310亿元,占17年行业营收的2%-10%(其中承销收入45 -270亿元、托管费用收入1.40- 10.37亿元、佣金收入3.28-29.48亿元)。

4月市场交易量环比-2%,两融环比下滑、同比小幅增长。4月日均股基交易额4870亿元,环比-2%,同比-10%。4月完成IPO 9家,较上月继续减少,募集资金58亿元,环比-51%,同比-72%,IPO否决率仍保持高位;增发募资487亿元,环比-21%,同比-49%;配股募资47亿元,环比+155%;可转债募资89亿元。债券承销方面,企业债承销376亿元,环比+84%,同比-13%;公司债承销1860亿元,环比+40%,同比+69%;企业债及公司债合计承销2236亿元,环比+46%,同比+46%。截至4月末,两融余额9840亿元,环比-2%,同比+8%。

券商股估值底部。

重点推荐:华泰证券(定增补充资本金,财富管理与并购业务优势显著)、广发证券(IPO储备项目数行业领先,股票承销实力较强,直接受益于投行收入恢复)、招商证券(业务布局全面,IPO储备项目居前)、中金公司。

风险提示:资本市场大幅下跌带来业绩和估值的双重压力。

2.2 保险:长端利率企稳,保费显著改善且有望持续

十年国债收益率由前期3.5%回升至3.7%左右,利率趋势下行的担忧缓解。今年以来,十年国债收益率从前期4.0%左右高点,降至前期低点3.5%,最高降幅近50bps,引发市场对于保险公司投资收益率的担心。目前债券收益率水平尚属保险公司可以接受的范围,若继续下降,有可能对投资端形成配置压力。就目前经济环境和外围利率环境,我们判断长端利率趋势性下行的可能性不大。

4月单月保费情况大幅改善。我们预计国寿、平安、太保、新华、太平4月单月个险新单分别增长-15%、-20%、+30%、+5%和+200%,前4个月累计增长-20%、-20%、-30%、-45%和-20%,增速较一季度改善显著。

一季度寿险首年期交保费合计同比下降15%,预计寿险保费的调整期已进入尾声。1)受到监管加强与利率上升等影响,2018年1季度寿险行业的新单保费依然处于调整期。中国平安、中国太保、新华保险1季度的首年期交保费分别同比下滑17%、30%和51%,这表明价值经营能力越强的公司在更高保费基数的情况上,依然能有相对更好的表现。中国人寿的首年期交保费逆势同比增长2%,但我们判断原因在于公司或在3月推出了低价值率产品,预计NBV降幅并不好于同业。2)2018年1季度中国平安NBV同比减少7.5%,保障型业务占比增加,NBV Margin同比提升3个百分点至30.2%。我们预计太保和新华的NBV Margin也在提升。3)我们判断调整期(2017年4月至2018年3月)已经结束,2018年4月寿险新单保费与NBV或将开始进入新一轮上升期。

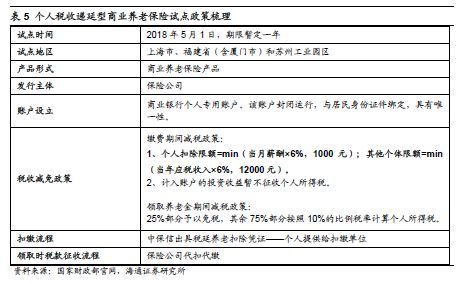

个税递延型商业养老保险试点将于5月1日实施,最高年度减税额度为5400元。试点将在上海市、福建省(含厦门市)和苏州工业园区实施,试点期限暂定1年。税收优惠采用EET模式:1)缴费期间,个人购买相关产品的支出,允许在一定标准内税前扣除,标准为“月度薪酬的6%和1000元孰低”;2)缴费期间,计入个人账户的投资收益,暂不征收个人所得税;3)领取养老金期间,领取的养老金收入的25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个税。经计算,月应税收入分别为1万、2万、4万、6万、10万的个人,每年最高减税金额分别为1440元、3000元、3600元、4200元、5400元。

行业加速回归保障本源,“保费+利润+政策”三轮驱动,价值转型可同时提升内含价值的成长性与稳定性。目前股价对应2018E P/EV为0.8-1.1倍,处于历史绝对低位,有非常高的安全边际,“增持”评级。

风险提示:1)利率趋势性下行;2)股票市场大跌;3)保障型增长不及预期。

2.3 多元金融:资管新规将致行业发展减速

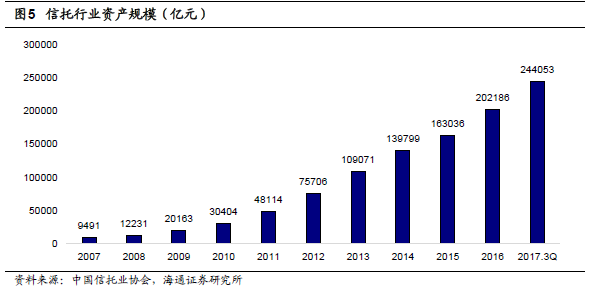

信托资产规模稳步提升占GDP比重不断提升。信托行业在经历了多年的高速增长后,进入平稳发展时期,截至2017年三季度末,全国68家信托公司管理信托资产规模为24.4万亿元,较2016年末增长21%。信托资产规模增速重回两位数,同时信托资产结构显著优化。这一方面体现了中国经济增长已经进入稳固期后,产业结构逐步调整,另一方面则是信托公司主动进行业务调整以适应市场需求和现状。此外据信托业协会数据,信托业管理资产规模占GDP的比重已由2007年的3.57%增长至2016年27.17%。

资金来源及投向更加多元化,强调主动管理能力。1)银信合作受资管新规影响,规模虽持续上升,但资产规模占比大幅下滑,信托公司对银信理财合作业务的依赖度大幅降低。同时集合资金信托占比持续上升,信托公司更为强调主动管理能力。2)基础产业及信证合作:由“高歌猛进”到“平稳过渡”。随着“463号文”以及监管收紧的影响,信托行业发展受到一定的制约。但地方政府融资需求并没有因为监管政策的收紧而戛然缩减,另外,信托公司也对基础产业信托产品进行了转变和创新,改变了过去单纯依靠政府承诺函、担保函的方式,从而顺利度过对新规的适应期和调整期。

打破刚性兑付、禁止多层嵌套及通道业务,信托行业长期影响深远。资管新规正式稿对于信托来说最主要的两点在于打破刚性兑付及信托通道业务被禁止。刚性兑付一直以来都是信托不成文的约定,由于信托资产负债表较小,刚性兑付实际是信托公司的核心问题所在,打破刚性兑付后,信托将更为强调尽职免责,对投资者的风险识别能力要求更高,反而有利于信托业发展。而此次提出消除通道业务、多层嵌套等问题,并未将信托排除在外,或对信托通道业务产生长远的影响。据信托业协会数据,截至2017年末,信托规模26万亿元,其中单一资金信托占46%,尽管这个比例一直在下降,但仍较高。如果全面禁止,我们预计信托收入影响在117亿元,约占目前信托总收入的10%。目前来看,国内信托公司通道业务总体占比仍非常高,尽管信托近年来不断提高对实体经济的投入,但不可否认也为银行表内资产转表外提供了便利,我们认为未来信托公司主动管理水平的高低及产品设计等将成为信托公司形成差异化优势的核心竞争力。

相关标的。建议关注安信信托、五矿资本。

3.行业排序及重点公司推荐

行业推荐排序为保险>证券>信托>租赁,重点推荐中国太保、中国平安、华泰证券、广发证券。

非银金融目前均估值仍然较低,具有充分安全边际,攻守兼备。1)保险行业加速回归保障本源,“保费+利润+政策”三轮驱动,价值转型可同时提升内含价值的成长性与稳定性。2)证券行业估值低位,业绩触底回升,行业转型有望带来新的业务增长点。

4.非银行金融子行业重点事件及点评

4.1 证监会对5宗案件作出行政处罚

近日,证监会依法对5宗案件作出行政处罚,其中包括:2宗信息披露违法违规案,1宗超比例持股未披露及限制期内交易股票案,1宗内幕交易案,1宗证券从业人员违法买卖股票及私下接受客户委托进行证券交易案。

2宗信息披露违法违规案中,一是青岛奥盖克化工股份有限公司(简称奥盖克)未按规定披露董事长、控股股东王在军的代持情况;未披露王在军未履行限售承诺原因及董事会拟采取的措施;未披露王在军夫妇与公司关联交易情况。奥盖克的上述行为违反了《非上市公众公司监督管理办法》第13条、第20条规定,构成了《非上市公众公司监督管理办法》第60条所述行为。依据《证券法》第193条、《非上市公众公司监督管理办法》第60条规定,青岛证监局决定对奥盖克责令改正,给予警告,并处以40万元罚款;对直接负责的主管人员王在军给予警告,并处以10万元罚款;对其他直接责任人员刘武给予警告,并处以5万元罚款。二是武汉凡谷电子技术股份有限公司(简称武汉凡谷)少计自制半成品的领用,导致2016年半年度报告合并报表虚增营业利润15,595,879.52元,虚增存货15,595,879.52元,武汉凡谷虚增的营业利润占当期披露营业利润的51.17%。2016年第三季度报告合并报表虚增营业利润38,106,460.58元,虚增存货53,702,340.10元,武汉凡谷虚增的营业利润占当期披露的营业利润的115.09%。武汉凡谷的上述行为违反了《证券法》第63条规定,依据《证券法》第193条规定,湖北证监局决定对武汉凡谷给予警告,并处以30万元罚款;对直接负责的主管人员孟凡博、王志松给予警告,并分别处以5万元罚款;对其他直接责任人员范志辉给予警告,并处以3万元罚款。

1宗超比例持股未披露及限制期内交易股票案中,截至2016年8月14日,文细棠持有“中国软件”23,526,411股,持股比例为4.76%。2016年8月15日,文细棠通过二级市场交易“中国软件”,累计持有26,309,491股,持股比例超过5%至5.32%。文细棠在持股比例达到5%时,未按规定履行报告义务,也未按规定停止买卖该股票。文细棠在持股比例达到5%后,违规增持“中国软件”1,732,152股,违规增持金额49,652,319.46元。2016年8月15日,文细棠在成为中国软件持股5%以上的股东后,继续买入“中国软件”38,000股,又卖出“中国软件”58,100股,交易金额分别为1,088,100元、1,655,860元。随后,文细棠于当日又多次买入“中国软件”。文细棠的上述行为违反了《证券法》第38条、第47条、第86条规定,依据《证券法》第193条、195条、第204条规定,北京证监局决定责令文细棠改正,对文细棠未依法披露增持行为和限制转让期内的违规增持行为给予警告;对文细棠未依法披露增持行为处以35万元罚款,限制转让期内的违规增持行为处以250万元罚款;对文细棠的短线交易行为给予警告。

1宗内幕交易案中,翁惠萍系宁波杉杉股份有限公司(简称杉杉股份)拟收购某公司股权这一内幕信息的知情人。徐康军与翁惠萍系前同事关系,在内幕信息敏感期内,徐康军与翁惠萍存在通讯联络,翁惠萍向徐康军泄露了内幕信息相关内容,之后徐康军控制使用本人证券账户买入“杉杉股份”30,000股,获利约1.5万元。翁惠萍的上述行为违反了《证券法》第76条规定,构成泄露内幕信息行为。徐康军的上述行为违反了《证券法》第76条规定,构成内幕交易行为。依据《证券法》第202条规定,我会决定对翁惠萍处以3万元罚款;没收徐康军违法所得约1.5万元,并处以5万元罚款。

1宗证券从业人员违法买卖股票及私下接受客户委托进行证券交易案中,谢竞系在华安证券股份有限公司任职的证券从业人员。在从业期间内,谢竞控制使用其妻子“黎某裕”证券账户持有、买卖股票,获利约2.7万元。同时,谢竞私下接受客户何某梅、张某华、谢某群委托,与上述3名客户共同控制使用3个证券账户买卖证券,获得交易佣金提成约2.8万元。谢竞的上述行为违反了《证券法》第43条、第145条规定,依据《证券法》第199条、第215条规定,广东证监局决定对谢竞证券从业人员违规买卖股票的违法行为没收违法所得约2.7万元,并处以约5.4万元罚款;对谢竞证券从业人员私下接受客户委托买卖证券的违法行为给予警告,没收违法所得约2.8万元,并处以15万元罚款。

上述行为违反了证券期货法律法规,破坏了市场秩序,必须坚决予以打击。我会将继续加大对证券期货违法违规行为的惩治力度,切实维护市场秩序和投资者权益,有效防范化解金融风险。

来源:证监会

风险提示:市场低迷导致业绩和估值双重下滑

法律声明:

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

何 婷

13693566918|

18511160581|

微信号

)

)